Глава 4. Системы оплаты товаров и услуг в Интернете

Основные способы оплаты товаров и услуг

Оплатой товаров и услуг считается процесс перечисления определенной денежной суммы в виде наличных денег или соответствующих документов с помощью специально предусмотренных технологий.

Существующие в настоящее время разнообразные механизмы оплаты различаются своими характеристиками. Уровень идентификации сторон может быть различным: от полной анонимности при оплате наличными до полной идентификации при оплате по кредитной карточке. Возможности отслеживания трансакций также различны и зависят от применяемых методов оплаты. Большое количество различных механизмов оплаты объясняется разнообразием условий, в которых осуществляются товарно-денежные отношения. Каждый из этих механизмов действует на своем рынке, где является оптимальным для данных условий.

Для проведения платежей могут использоваться как традиционные способы, так и различные интернет-системы, wap-технологии, телебанкинг.

Возможные способы оплаты, используемые в электронной коммерции, можно разделить на следующие сегменты:

• оплата наличными;

• оплата кредитными картами;

• телебанкинг и платежи с использованием wap-технологии;

• оплата по системе интернет-банкинга;

• оплата с использованием платежных систем Интернета.

Оплата наличными предусматривает оплату наличными курьеру, оплату и получение ранее заказанного товара в магазине, наложенный платеж, телеграфный и почтовый перевод, банковский перевод.

|

|

|

Оплата наличными курьеру — один из самых простых, надежных и удобных способов расчета. Оплата осуществляется в момент передачи товара курьером, и это является гарантией получения товаров покупателем и денег продавцом. В данный момент покупатель имеет возможность проверить качество товара, вернуть некачественный товар, получить консультацию курьера. Однако очень крупным недостатком этой формы оплаты являются значительные затраты на курьерские службы, особенно при продаже за пределом города.

Оплата и получение ранее заказанного товара в магазине по надежности не отличается от простой покупки товара в магазине. Разместив заказ в интернет-магазине, покупатель указывает, в каком из реальных магазинов фирмы он хочет его получить. По истечении установленного срока покупатель оплачивает товар и получает покупку.

Оплата по наложенному платежу предполагает высылку товара по почте. Оплата производится в почтовом отделении непосредственно при его получении. Преимущества этого метода заключаются в отсутствии географических ограничений и относительной дешевизне доставки. К недостаткам можно отнести невозможность предварительного ознакомления с товаром и ненадежность доставки, так как товар может быть испорчен в процессе транспортировки.

|

|

|

При оплате телеграфным, почтовым или банковским переводом покупателю после размещения заказа выставляется счет, который оплачивается путем соответствующего перевода в почтовом отделении или через кассу любого банка. Банковский перевод больше подходит для организации, чем для частного лица. Недостатки этого способа оплаты те же, что и при оплате наложенным платежом.

Оплата кредитными картами. Существуют два типа карточек, технология платежей по которым различна:

• карточка, магнитная полоса или чип которой содержит pin-код и другие параметры, необходимые для авторизации и доступа к карточному счету для проведения операций. Их называют кредитными картами. За рубежом кредитные карты — признанный и широко распространенный платежный инструмент, в России это средство пока не нашло широкого применения. Тем не менее некоторые российские покупатели пользуются не только рублевыми кредитными карточками, но и валютными от международных карточных систем, таких как Visa, MasterCard/EuroCard и др. Возможность оплаты товаров кредитной картой поддерживается многими интернет-магазинами;

|

|

|

• карточка, на магнитной ленте или чипе которой хранится вся информация о карточке, состоянии счета, — это так называемые «электронные кошелки». По такому принципу реализованы дебетовые карточки. Их главная особенность — необходимость карт-ридера[30] для проведения платежа. За рубежом дебетовые карты менее популярны, чем кредитные, а в России они получили более широкое распространение, например микропроцессорные карты «Сберкарт» Сбербанка России.

этой формы оплаты являются значительные затраты на курьерские службы, особенно при продаже за пределом города.

Оплата и получение ранее заказанного товара в магазине по надежности не отличается от простой покупки товара в магазине. Разместив заказ в интернет-магазине, покупатель указывает, в каком из реальных магазинов фирмы он хочет его получить. По истечении установленного срока покупатель оплачивает товар и получает покупку.

Оплата по наложенному платежу предполагает высылку товара по почте. Оплата производится в почтовом отделении непосредственно при его получении. Преимущества этого метода заключаются в отсутствии географических ограничений и относительной дешевизне доставки. К недостаткам можно отнести невозможность предварительного ознакомления с товаром и ненадежность доставки, так как товар может быть испорчен в процессе транспортировки.

|

|

|

При оплате телеграфным, почтовым или банковским переводом покупателю после размещения заказа выставляется счет, который оплачивается путем соответствующего перевода в почтовом отделении или через кассу любого банка. Банковский перевод больше подходит для организации, чем для частного лица. Недостатки этого способа оплаты те же, что и при оплате наложенным платежом.

Оплата кредитными картами. Существуют два типа карточек, технология платежей по которым различна:

• карточка, магнитная полоса или чип которой содержит pin-код и другие параметры, необходимые для авторизации и доступа к карточному счету для проведения операций. Их называют кредитными картами. За рубежом кредитные карты — признанный и широко распространенный платежный инструмент, в России это средство пока не нашло широкого применения. Тем не менее некоторые российские покупатели пользуются не только рублевыми кредитными карточками, но и валютными от международных карточных систем, таких как Visa, MasterCard/EuroCard и др. Возможность оплаты товаров кредитной картой поддерживается многими интернет-магазинами;

• карточка, на магнитной ленте или чипе которой хранится вся информация о карточке, состоянии счета, — это так называемые «электронные кошелки». По такому принципу реализованы дебетовые карточки. Их главная особенность — необходимость карт-ридера1 для проведения платежа. За рубежом дебетовые карты менее популярны, чем кредитные, а в России они получили более широкое распространение, например микропроцессорные карты «Сберкарт» Сбербанка России.

Специализированное устройство для считывания информации с карточки.

Телебанкинг и платежи с использованием wap-технологии представляют собой системы удаленного управления банковским счетом с помощью обычного или мобильного телефонов. Для проведения платежа с использованием обычного телефона покупатель набирает определенный номер, вводит свой код (телефон должен быть с тоновым набором номера) или называет этот код и после этого дает распоряжение, на какой счет и какую сумму денег перевести со своего счета.

Оплата по системе интернет-банкинга предполагает использование удаленных терминалов управления банковским счетом. С помощью системы интернет-банкинга предприятие (частное лицо) получает возможность удаленного управления своими счетами через Интернет (web-интерфейс). Для использования системы предприятие должно иметь расчетный счет в одном из банков системы и быть зарегистрированным в системе. Для проведения платежа предприятие заходит на сервер системы, вводит свою регистрационную информацию (логин, пароль) и получает доступ к своему счету, т.е. может создавать или выписывать счета, выписывать платежные документы, просматривать выписки банка и др.

Оплата с использованием платежных систем Интернета, т.е. специальных платежных систем, разработанных для организации оплаты в сети.

Таким образом, оплата товаров, приобретенных через Интернет, может осуществляться как традиционными способами (наличный и безналичный расчет), так и с использованием Интернета, позволяющего осуществлять расчеты не отходя от компьютера. В первом случае функции собственно интернет-магазина или электронной торговой площадки заканчиваются после выбора товара покупателем и оформления соответствующих документов. При использовании традиционных способов, таких как банковский перевод, магазины обычно выставляют покупателю счет со всеми заполненными реквизитами, что упрощает процесс оплаты для покупателя.

Оплату по кредитной карточке или системе интернет-банкинга также нельзя назвать в чистом виде системами интернет-платежей. В первом случае клиент указывает только реквизиты своей карточки, которые потом, как и в случае покупки в обычном магазине, обрабатываются банками-эквайрами и эмитентами. Система интернет-банкинга, как было показано выше, — лишь средство управления банковским счетом с использованием Интернета.

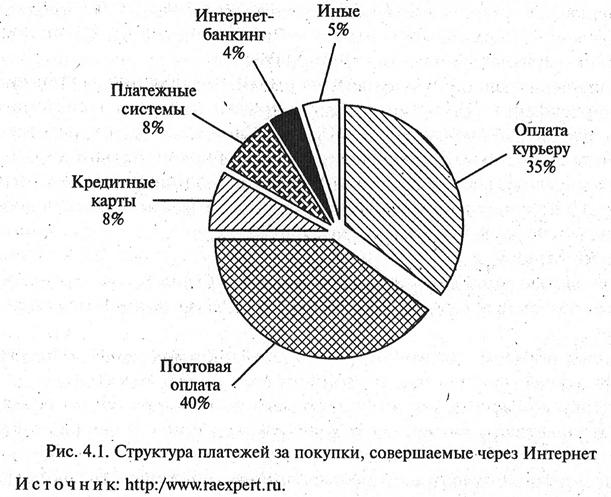

Следует подчеркнуть, что возможность заказа и оплаты товара или услуги прямо в Интернете (т.е. без необходимости осуществления продавцом или покупателем при заключении сделки каких-либо дополнительных действий в офлайне) — опорный элемент, фундамент развития электронной коммерции. Без этой составляющей развитие электронной коммерции невозможно. Поэтому несмотря на то, что на сегодняшний день традиционные способы оплаты за покупки, совершенные через Интернет, преобладают (рис. 4.1), именно платежная система Интернета позволяет превратить службу по обработке заказов или электронную витрину в полноценный магазин.

Варианты оплаты купленного в интернет-магазине товара зависят от способа доставки. В целом их можно разделить на оплату в момент получения товара (при доставке курьером, по почте наложенным платежом или визите покупателя в реальный магазин) и на предварительную оплату (при передаче информации через Интернет, доставке обычной или экспресс-почтой, магистральным транспортом).

Дата добавления: 2018-04-04; просмотров: 293; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!