Теорема умножения вероятностей

Р(А1А2…Аn)=Р(А1)Р(А2 /A1)P(A3/A1A2)…Р(Аn/A1A2…An-1).

Р(А1А2…Аn)=Р(А1)Р(А2 /A1)P(A3/A1A2)…Р(Аn/A1A2…An-1).

Если события А1,А2,…,Аn независимы, то

Р(А1А2…Аn)=Р(А1)Р(А2)…Р(Аn).

Формула полной вероятности

Формула Байеса

.

.

Формула Бернулли

Pn(m)=С  pm qn-m

pm qn-m

3Пример 3. Из 30 вопросов, предложенных преподавателем, первый студент знает ответы на 20 из них, второй на 25 и третий на 15 вопросов. Найти вероятность того, что на предложенный наудачу преподавателем вопрос:

· ответит хотя бы один из этих студентов,

· ответят только двое из этих студентов.

Решение.

Рассмотрим события:

А - на предложенный наудачу вопрос ответит первый студент,

В - на предложенный наудачу вопрос ответит второй студент,

С - на предложенный наудачу вопрос ответит третий студент.

· Чтобы найти вероятность того, что на предложенный наудачу

преподавателем вопрос ответит хотя бы один из этих студентов,

нужно найти вероятность события А+В+С. Это можно сделать следующими способами:

а) Р(А+В+С)=Р(А)+Р(В)+Р(С)-Р(АВ)-Р(АС)-Р(ВС)+Р(АВС),

т.к. события А, В, С - совместные события.

Т.к .

,

,  и события А, В, С независимые, то

и события А, В, С независимые, то

Р(А+В+С)=Р(А)+Р(В)+Р(С)-Р(А)Р(В)-Р(А)Р(С)-Р(В)Р(С)+Р(А)Р(В)Р(С)=

=

б) Так как (А+В+С ) +  = W, то

= W, то

Р(А+В+С)=

· Чтобы найти вероятность того, что на предложенный наудачу преподавателем вопрос ответят только двое из этих студентов, нужно найти вероятность события  .

.

Т.к.

несовместные события, то

несовместные события, то

4

4

3Пример 4. Из 10 частных банков, работающих в городе, нарушения в уплате налогов имеют место в 6 банках. Налоговая инспекция проводит проверку трех банков, выбирая их из десяти банков случайным образом. Выбранные банки проверяются независимо один от другого. Допущенные в проверяемом банке нарушения могут быть выявлены инспекцией с вероятностью р=0,8. Какова вероятность того, что в ходе проверки будет установлен факт наличия среди частных банков города таких банков, которые допускают нарушения в уплате налогов?

|

|

|

Решение.

Обозначим через А случайное событие, вероятность которого надо определить.

А - в ходе проверки будет установлен факт наличия среди частных банков города таких банков, которые допускают нарушения в уплате налогов.

Введем гипотезы: Hi - среди выбранных для проверки трех банков ровно в i банках имеют место нарушения в уплате налогов, где i=0;1;2;3; события Н0, Н1, Н2, Н3 образуют полную группу несовместных событий.

Вероятность события А можно будет найти по формуле полной вероятности  .

.

|

Вычислим вероятности гипотез:

,

,

,

,

.

.

Проверим условие нормировки:

Найдем условные вероятности события А относительно каждой гипотезы, т.е. найдем вероятности того, что нарушения в уплате налогов будут выявлены хотя бы в одном из проверяемых трех банков в каждом рассматриваемом случае. Вероятность Р(А/Hi) можно найти по формуле (т.к. банки проверяются независимо один от другого) Р(А/Hi)=1-(1-р)i, где i=0; 1; 2; 3; р=0,8.

|

|

|

Р(A/H0)=1-(1-p)0=1-(1-0,8)0=1-1=0, действительно, событие А и H0 несовместны.

Р(A/H1)=1-(1-p)1=1-(1-0,8)1=1-1+0,8=0,8.

Р(A/H2)=1-(1-p)2=1-(1-0,8)2=1-0,04=0,96.

Р(A/H3)=1-(1-p)3=1-(1-0,8)3=1-(1-0,8)3=1-0,008=0,992.

Используя формулу полной вероятности, найдем

.4

.4

3Пример 5. В предыдущем примере налоговая инспекция установила факт наличия среди частных банков города таких банков, которые допускают нарушения в уплате налогов. Найдите вероятность того, что среди случайным образом отобранных трех банков оказалось два нарушающих уплату налогов.

Решение.

По формуле Байеса

4.

4.

Вопросы для самопроверки.

· Сумма и произведение событий.

· Несовместные события. Вероятность суммы событий, вероятность суммы несовместных событий.

· Независимые события. Условная вероятность события. Вероятность произведения событий. Вероятность произведения независимых событий.

· Полная группа событий. Гипотезы. Формула полной вероятности.

· Формула Байеса.

· Повторение испытаний. Формула Бернулли.

· Вероятность появления хотя бы одного события.

|

|

|

Тема 3. Дискретная случайная величина

При изучении темы 3 и темы 4 и следует обратить особое внимание на свойства и взаимосвязь функции распределения и плотности распределения случайной величины, на их использование при определении вероятностей различных событий, связанных со случайной величиной. В этом смысле важное место должны занять экономические приложения рассматриваемых понятий.

Законом распределения дискретной случайной величины является ряд распределения

| x1 | x2 | ... | xn | ... |

| p1 | p2 | ... | pn | ... |

рi=P(X=xi), где i=1;2;...;n;...

Числовые характеристики дискретной случайной величины:

1) математическое ожидание  (если же дискретная случайная величина Х имеет n возможных значений, то

(если же дискретная случайная величина Х имеет n возможных значений, то  ),

),

2) дисперсия  или

или  в зависимости от того, конечно или бесконечно число возможных значений дискретной случайной величины.

в зависимости от того, конечно или бесконечно число возможных значений дискретной случайной величины.

Для вычислений удобнее пользоваться формулой Dx =M [X 2 ]-m 2x .

3) среднее квадратическое отклонение sх=  .

.

Функция распределения дискретной случайной величины F(x)=  ; т.е. суммируем те pi, для которых xi<x.

; т.е. суммируем те pi, для которых xi<x.

3Пример 6. Магазин получает товар от трех независимо работающих фирм. Вероятность поставки товара от первой фирмы равна 0,4, от второй - 0,3, от третьей –0,6. Составить распределение случайной величины Х - числа полученных поставок, найти числовые характеристики и функцию распределения этой случайной величины.

|

|

|

Решение.

Случайная величина Х - число полученных поставок может принимать значения: 0,1,2,3. Найдем вероятности принятия каждого из этих значений.

Обозначим через Аi (независимые события) – получение поставки товара с i-ой фирмы, где i=1,2,3, через pi-вероятность события Ai.

| т.к. события А1,А2,А3 независимы, то и события

| т.к. события А1,А2,А3 независимы, то и события  ,

,  независимы |

независимы |  (1-p1)(1-p2)(1-p3)=q1q2q3= (1-0,4)(1-0,3)(1-0,6)=0,168.

(1-p1)(1-p2)(1-p3)=q1q2q3= (1-0,4)(1-0,3)(1-0,6)=0,168.

| события

| события  ,

,  ,

,  несовместны|

несовместны|

)=p1q2q3+q1q2p3+q1p2q3=

)=p1q2q3+q1q2p3+q1p2q3=

=0,4×(1-0,3)×(1-0,6)+(1-0,4)×(1-0,3)×0,6+(1-0,4)×0,3×(1-0,6)=0,436.

Р(Х=2)=Р(А1А2  )+Р(А1

)+Р(А1  А3)+Р(

А3)+Р(  А2А3)=р1р2q3+р1q2р3+q1р2р3=

А2А3)=р1р2q3+р1q2р3+q1р2р3=

=0,4×0,3×(1-0,6) + 0,4×(1-0,3)×0,6+(1-0,4)×0,3×0,6=0,324.

Р(Х=3)=Р(А1А2А3)=Р(А1)×Р(А2)×Р(А3)=0,4×0,3×0,6=0,072.

Следовательно,

| X | 0 | 1 | 2 | 3 |

| P | 0,168 | 0,436 | 0,324 | 0,072 |

Проверим условие нормировки:  .

.

Действительно, 0,168+0,436+0,324+0,072=1.

Найдем М[X] и D[X].

=0×0,168+1×0,436+2×0,324+3×0 072=1,3.

Dx=M[X2]-m2x =  =0×0,168+1×0,436+4×0,324+9×0,072-1,32 = 0,69.

=0×0,168+1×0,436+4×0,324+9×0,072-1,32 = 0,69.

sх=  0,83.

0,83.

Найдем функцию распределения F(x).

Т.к. F(x)= , то

F(x)=  4

4

Вопросы для самопроверки.

· Случайная величина. Спектр. Дискретная случайная величина.

· Закон распределения дискретной случайной величины. Условие нормировки. Многоугольник распределения.

· Функция распределения. Вероятность попадания случайной величины на промежуток и в точку.

· Математическое ожидание, дисперсия и среднее квадратическое отклонение дискретной случайной величины; формулы для их нахождения.

· Биноминальное распределение и его числовые характеристики.

· Распределение Пуассона и его числовые характеристики.

Тема 4. Непрерывная случайная величина

Законом распределения непрерывной случайной величины является плотность вероятности

f(x)=F¢(x).

Числовые характеристики непрерывной случайной величины:

математическое ожидание  ,

,

дисперсия Dx=M[X2]-m2x=  ,

,

среднее квадратическое отклонение sх= .

Функция распределения  .

.

3Пример 7. Случайная величина Х – годовой доход наугад взятого лица, облагаемого налогом. Плотность распределения этой случайной величины имеет вид:

Требуется:

· определить значение параметра а,

· найти функцию распределения F(x),

· вычислить математическое ожидание mх и среднее квадратическое отклонение  х,

х,

· определить размер годового дохода х1, не ниже которого с вероятностью 0,6 окажется годовой доход случайно выбранного налогоплательщика.

Решение.

· Воспользуемся условием нормировки:  .

.

, откуда

, откуда

,

,

следовательно, а=72,5×2,5=324,1.

Итак,

· Функция распределения  .

.

Для х<7

F(x)=0, т.к. при х<7 f(x)=0.

Для х  7

7

=

=

.

.

Итак,

·

.

.

,

,

. Следовательно,

. Следовательно,

Dx=M[X2]-m2x »244,997-(11,67)2»108,808. sх= »10,43.

· Т.к. по определению

F(x)=P (X<x) и P(X<x)+P(X³х)=1, то P(X³х)=1-P(X<x)=1-F(x),

следовательно, P(X³х1)=1-F(x1)=0,6; откуда F(x1)=0,4.

.

.

Чтобы найти х1, воспользуемся таблицами десятичных логарифмов.

2,5 lg x1 = lg 216,07; 2,5 lg x1=2,3345;

2,5 lg x1 = lg 216,07; 2,5 lg x1=2,3345;

По таблице антилогарифмов х1»8,590. Таким образом, х1»8,590.4

Вопросы для самопроверки.

· Непрерывная случайная величина. Плотность распределения. Условие нормировки.

· Функция распределения. Вероятность попадания непрерывной случайной величины на промежуток через функцию распределения и плотность распределения.

· Формулы для нахождения математического ожидания, дисперсии, среднего квадратического отклонения непрерывной случайной величины.

· Равномерное распределение и его числовые характеристики.

· Показательное распределение и его числовые характеристики.

· Нормальное распределение и его числовые характеристики. Функция Лапласа, ее свойства. Правило трех сигм.

Математическая статистика

Тема 5. Статистическое распределение выборки. Точечные и интервальные оценки.

Следует обратить внимание на разницу между повторными и бесповторными выборками, а также на различные способы отбора, применяемые на практике.

Необходимо усвоить смысл таких понятий, как несмещенность, эффективность и состоятельность оценок.

Полезно разобраться с графическим представлением статистического материала в виде эмпирической функции распределения, гистограммы и полигона частот.

Важно знать условия применения предлагаемых формул для вычисления выборочной средней и выборочной дисперсии.

3Пример 8. Выборочная проверка размеров дневной выручки оптовой базы от реализации товаров по 100 рабочим дням дала следующие результаты:

Таблица 1.

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ji | 0 - 5 | 5 - 10 | 10 - 15 | 15-20 | 20 - 25 | 25 - 30 | 30 - 35 | 35 - 40 |

| ni | 2 | 7 | 14 | 19 | 25 | 20 | 10 | 3 |

Здесь,

i - номер интервала наблюденных значений дневной выручки (  );

);

Ji - границы i – го интервала (в условных денежных единицах);

ni - число рабочих дней, когда дневная выручка оказывалась в пределах i - го интервала; при этом очевидно, что  .

.

Требуется:

· построить гистограмму частот;

· найти несмещенные оценки  и s 2 для математического ожидания и дисперсии случайной величины Х (дневной выручки оптовой базы) соответственно;

и s 2 для математического ожидания и дисперсии случайной величины Х (дневной выручки оптовой базы) соответственно;

· определить приближенно вероятность того, что в наудачу выбранный рабочий день дневная выручка составит не менее 15 условных денежных единиц.

Решение.

В условиях данной задачи естественно исходить из того, что наблюдаемая случайная величина Х (дневная выручка оптовой базы) имеет непрерывное распределение вероятностей.

Статистическим аналогом графика плотности распределения такой случайной величины, как известно, является гистограмма относительных частот. Она представляет собой совокупность прямоугольников, построенных на выделенных интервалах наблюденных значений случайной величины Хкак на основаниях. Площадь каждого i-го прямоугольника равна относительной частоте wi i-го интервала, определяемой по формуле  , так что

, так что  .Отсюда высота i-го прямоугольника вычисляетсякак

.Отсюда высота i-го прямоугольника вычисляетсякак  где hi, - длина i-го интервала (в нашей задаче hi = h = 5 для всех i =

где hi, - длина i-го интервала (в нашей задаче hi = h = 5 для всех i =  ).

).

Полная площадь гистограммы, таким образом, будет равна единице.

На основе изложенного для построения гистограммы составим следующую таблицу.

Таблица 2

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Ji | 0-5 | 5 - 10 | 10 - 15 | 15 - 20 | 20 - 25 | 25 - 30 | 30 - 35 | 35 - 40 |

| ni | 2 | 7 | 14 | 19 | 25 | 20 | 10 | 3 |

| wi | 0,02 | 0,07 | 0,14 | 0,19 | 0,25 | 0,20 | 0,10 | 0,03 |

| 0,004 | 0,014 | 0,028 | 0,038 | 0,05 | 0,04 | 0,02 | 0,006 |

|

Построим гистограмму:

Вид этой гистограммы позволяет считать рассматриваемое распределение вероятностей нормальным.

Несмещенные оценки и s2 найдем по формулам

,

,

где xi - середина i-го интервала.

Все необходимые вычисления для удобства и наглядности проведем в рамках следующей таблицы:

Таблица 3

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

| xi | 2,5 | 7,5 | 12,5 | 17,5 | 22,5 | 27,5 | 32,5 | 37,5 | |||||

| wi | 0,02 | 0,07 | 0,14 | 0,19 | 0,25 | 0,20 | 0,10 | 0,03 | |||||

| xi wi | 0,05 | 0,525 | 1,75 | 3,325 | 5,625 | 5,5 | 3,25 | 1,125 | |||||

| | |||||||||||||

| 18,65 | 13,65 | 8,65 | 3,65 | 1,35 | 6,35 | 11,35 | 16,35 | |||||

| 347,82 | 186,32 | 74,82 | 13,32 | 1,82 | 40,32 | 128,82 | 267,32 | |||||

×wi ×wi

| 6,96 | 13,04 | 10,48 | 2,53 | 0,46 | 8,06 | 12,88 | 8,02 | |||||

|

| |||||||||||||

Таким образом,

=21,15 (усл. ден. ед.)

(усл. ден. ед.)2.

(усл. ден. ед.)2.

Как следует из пункта 1, распределение случайной величины Х можно считать нормальным. В качестве его параметров возьмем оценки  и

и  полученные в пункте 2. Тогда приближенно вероятность P(Х ³ 15) того, что в наудачу выбранный рабочий день дневная выручка оптовой базы составит не менее 15 условных денежных единиц, можно вычислить следующим образом, c использованием функции Лапласа Ф(х) .

полученные в пункте 2. Тогда приближенно вероятность P(Х ³ 15) того, что в наудачу выбранный рабочий день дневная выручка оптовой базы составит не менее 15 условных денежных единиц, можно вычислить следующим образом, c использованием функции Лапласа Ф(х) .

Имеем Р(x<15)+Р(x³15)=1Þ Р(x³15)=1 - Р(x<15)=1- F(15),

Но

и значит

и значит

Итак, имеем

Найдем

Таким образом, P(Х ³ 15) » 0,78.

Таким образом, P(Х ³ 15) » 0,78.

Это означает, что в среднем в 78 из 100рабочих дней дневная выручка оптовой базы составит не менее 15 условных денежных единиц.4

Вопросы для самопроверки.

· Генеральная и выборочная совокупности. Виды выборок. Статистическое распределение выборки.

· Что понимается под эмпирической функцией распределения, как она строится.

· Гистограмма, в чем состоит ее полезность.

· Точечные оценки. Несмещенность, состоятельность, эффективность оценок.

· Выборочная средняя, выборочная дисперсия, формулы для их нахождения.

Тема 6. Доверительный интервал. Критерий Пирсона

Следует обратить внимание на суть интервального оценивания параметров распределения, на связь между доверительной вероятностью и доверительным интервалом.

Важно разобраться с тем, как находятся доверительные интервалы для оценки математического ожидания признаков, распределенных по нормальному закону.

При проверке гипотез необходимо уяснить смысл и роль таких понятий, как уровень значимости, критическая область, мощность критерия, причем в их взаимосвязи.

Безусловно, надо четко представлять общую схему статистической проверки гипотез.

Доверительным интервалом называется интервал (q*-d;q*+d), покрывающий параметр q с заданной надежностью g, где q*- точечная оценка параметра q, d-точность оценки и Р(|q* - q|<d)=g.

· Доверительный интервал для математического ожидания a нормально

распределенного количественного признака Х по выборочной средней

при известном s равен:

,

,

где t находим из равенства Ф(t)=  по таблице 2 приложения;

по таблице 2 приложения;

при неизвестном s равен:

,

,

где S=  и tg находим по таблице 3 приложения tg=t(g,n).

и tg находим по таблице 3 приложения tg=t(g,n).

· Доверительный интервал для среднего квадратического отклонения s

нормально распределенного количественного признака Х по исправленному равен:

(S(1-q); S(1+q)) при q<1 и (0; S(1+q)) при q³1,

где q находим по таблице 4 приложения q=q(g,n).

· Доверительный интервал неизвестной вероятности р биноминального распределения по относительной частоте w

,

,

где n–число испытаний, m–число появлений события, t находим из равенства Ф(t)= по таблице 2 приложения.

Замечание. При больших значениях n (порядка сотен) за доверительный интервал можно принять интервал равный

.

.

· Предельную ошибку d при нахождении доверительного интервала для математического ожидания mx и для генеральной доли р можно вычислять по одной из формул таблицы

| Выборка | ||

d=t×

| Повторная | Бесповторная |

| для mx |

|

|

| для p |

|

|

где t находим из равенства Ф(t)= по таблице 2 приложения.

· Объем выборки n при фиксированных предельной ошибке d и доверительной вероятности g можно вычислить по одной из формул следующей таблицы

| Выборка Выборка | Повторная | Бесповторная |

| для mx |

|

|

| для p |

|

|

где t находим из равенства Ф(t)= по таблице 2 приложения.

3Пример 9. В партии из 3000 изделий проверено 12 изделий. Среди них оказалось 3 бракованных изделия.

· Найти доверительную вероятность того, что доля брака во всей партии отличается от доли в выборке не более чем на 2%.

· Найти доверительный интервал, в котором с вероятностью 0,95 заключена доля брака во всей партии.

· Определить объем выборки, необходимый для того, чтобы с вероятностью 0,95 доля брака во всей партии отличалась от доли в выборке не более чем на 2%.

Решение.

· В качестве точечной оценки доли брака р во всей партии возьмем относительную частоту w=m/n=3/12=0,25.

Т.к. N=3000 велико по сравнению с n=12, то

Найдем доверительную вероятность того, что доля брака во всей партии отличается от доли в выборке не более чем на 2%.

Для этого потребуем, чтобы P(|w-p|£d)=2Ф(d/sw)

Имеем d=0,02 и

(

где Ф(0,16)=0,0636 найдено по таблице 2 значений функции Лапласа приложения.

· Доверительный интервал для р при больших N имеет вид

.

.

Имеем  и 2Ф(t)=0,95. Следовательно, Ф(t)=0,475 и по таблице 2 приложения t=1,96.

и 2Ф(t)=0,95. Следовательно, Ф(t)=0,475 и по таблице 2 приложения t=1,96.

Итак, N=3000, w=0,25; t=1,96; n=12. Cледовательно, искомый доверительный интервал равен

(0,25-1,96×  0,25+1,96×

0,25+1,96×  =(0,005; 0,495)

=(0,005; 0,495)

· Чтобы найти необходимый объем выборки, воспользуемся формулой

nw=  .

.

Т.к. 2Ф(t)=g, то 2Ф(t)=0,95; Ф(t)=0,475 и t=1,96. Следовательно, n=  4

4

3Пример 10. При выборочном опросе 100 жителей поселка о количестве поездок по железной дороге, совершаемых ими в течение месяца, получены следующие данные:

| Число поездок | 0-3 | 3-6 | 6-9 | 9-12 | 12-15 | 15-18 | 18-21 | 21-24 | 24-27 | 27-30 | Итого |

| Число жителей | 6 | 9 | 15 | 19 | 20 | 14 | 9 | 5 | 2 | 1 | 100 |

Требуется:

· Построить эмпирическую функцию распределения случайной величины Х - количества поездок в месяц для наугад взятого жителя поселка;

· Найти доверительный интервал для оценки с надежностью 0,95 среднего значения случайной величины Х.

Решение.

· Данная величина Х является дискретной, а ее эмпирическая функция распределения - ступенчатой. Приближенно можно представить данные обследования в следующем виде:

Таблица 1

| Выборочные значения | 1,5 | 4,5 | 7,5 | 10,5 | 13,5 | 16,5 | 19,5 | 22,5 | 25,5 | 28,5 | Итого |

| Частоты | 6 | 9 | 15 | 19 | 20 | 14 | 9 | 5 | 2 | 1 | 100 |

В качестве выборочных значений взяты середины интервалов.

Для каждого выборочного значения х найдем кумулятивную частоту nх - сумму частот для выборочных значений £ х, и эмпирическую функцию распределения

F*(x) = nx /n, где n = 100

Таблица 2

| х | 1,5 | 4,5 | 7,5 | 10,5 | 13,5 | 16,5 | 19,5 | 22,5 | 25,5 | 28,5 |

| nх | 6 | 15 | 30 | 49 | 69 | 83 | 92 | 97 | 99 | 100 |

| F*(х) | 0,06 | 0,15 | 0,30 | 0,49 | 0,69 | 0,83 | 0,92 | 0,97 | 0,99 | 1 |

Построим график функции F*{х), исходя из полученной таблицы 2 :

|

· пусть х1,...,х10, - выборочные значения, а n1,...,n10 - ихчастоты (из табл.1).

Найдем выборочную среднюю:

Так как значение n=100 достаточно велико, то генеральную дисперсию оценим по формуле

откуда s » 5,9.

откуда s » 5,9.

Задачу построения доверительного интервала решим приближенно, считая, что оценка  распределена по нормальному закону (для этого n=100 достаточно велико).

распределена по нормальному закону (для этого n=100 достаточно велико).

В этом случае доверительный интервал покрывающий неизвестный параметр a=mx c вероятностью 0,95 равен

,

,

где значение tg ищется по таблице 3 приложений tg=t(g,n) по заданным g и n.

Имеем, tg=t(0,95,100)=1,984.

Тогда

.

.

Отсюда получаем доверительный интервал

.

.

Таким образом, в среднем в 95 случаях из 100 интервал (11,13; 13,47) накрывает среднее число поездок в месяц для случайно выбранного жителя поселка.4

3Пример 11. Выборочная проверка стоимости двухкомнатных квартир (тыс.руб.) дала следующие результаты.

| 78,0 | 76,5 | 78,5 | 83,5 | 81,0 | 84,5 | 79,0 | 87,0 | 80,5 | 78,5 |

| 83,0 | 81,0 | 80,5 | 78,0 | 83,0 | 89,0 | 89,3 | 85,0 | 82,0 | 84,0 |

| 79,0 | 82,5 | 83,0 | 79,5 | 78,5 | 79,5 | 81,1 | 89,0 | 91,0 | 83,0 |

| 84,5 | 86,0 | 84,0 | 83,0 | 84,5 | 82,5 | 87,0 | 84,5 | 85,0 | 80,5 |

| 84,0 | 83,5 | 84,5 | 85,5 | 87,0 | 83,5 | 85,0 | 78,5 | 86,0 | 82,5 |

| 82,0 | 83,0 | 80,0 | 82,0 | 79,0 | 82,5 | 87,0 | 84,0 | 85,5 | 83,0 |

Требуется:

· Составить статистическое распределение выборки.

· Разбив выборку на k классов (k=1+3,22 ×lgn), построить вариационный ряд, соответствующий этому разбиению. Построить гистограмму относительных частот.

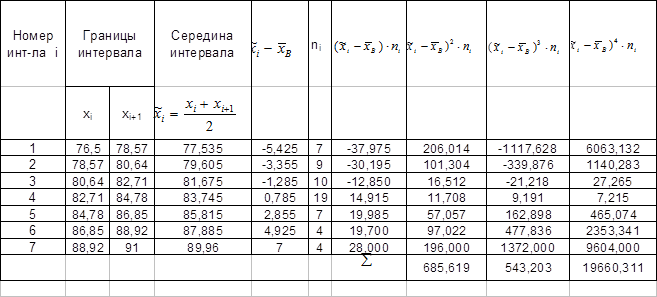

· Вычислить для данной выборки несмещенные оценки математического ожидания, дисперсии, показателей асимметрии и эксцесса, коэффициент вариации.

· С помощью критерия Пирсона проверить гипотезу о нормальном распределении случайной величины Х – стоимости квартиры при уровне значимости a=0,05.

· Построить график плотности нормального распределения с параметрами  и s на том же чертеже, где и гистограмма.

и s на том же чертеже, где и гистограмма.

· Найти доверительные интервалы для математического ожидания и среднего квадратического отклонения с надежностью g=0,95.

Решение.

· Найдем статистическое распределение выборки.

| xi | 76,5 | 78,0 | 78,5 | 79,0 | 79,5 | 80,0 | 80,5 | 81,0 | 81,1 | 82,0 | 82,5 | 83,0 | 83,5 |

| ni | 1 | 2 | 4 | 3 | 2 | 1 | 3 | 2 | 1 | 3 | 4 | 7 | 3 |

| 84,0 | 84,5 | 85,0 | 85,5 | 86,0 | 87,0 | 89,0 | 89,5 | 91,0 |

| 4 | 5 | 3 | 2 | 2 | 4 | 2 | 1 | 1 |

Объем выборки

· Размах выборки R=xmax-xmin=91,0-76,5=14,5. Так как число классов k=1+3,22×lgn=1+3,22×lg60»7, то длина частичного интервала

Для построения гистограммы относительных частот составим таблицу.

| Номер интервала i | Частичный интервал xi - хi+1 | Сумма частот вариант частичного интервала ni | Относительная частота

| Плотность относительной частоты

|

| 1 | 76,5-78,57 | 7 | 7/60 | 0,056 |

| 2 | 78,57-80,64 | 9 | 9/60 | 0,072 |

| 3 | 80,64-82,71 | 10 | 10/60 | 0,081 |

| 4 | 82,71-84,78 | 19 | 19/60 | 0,153 |

| 5 | 84,78-86,85 | 7 | 7/60 | 0,056 |

| 6 | 86,85-88,92 | 4 | 4/60 | 0,032 |

| 7 | 88,92-91,0 | 4 | 4/60 | 0,032 |

· Найдем несмещенную оценку математического ожидания, т.е. выборочную cреднюю  (76,5×1+78,0×2+78,5×4+79,0×3+79,5×2+80,0×1+80,5×3+81,0×2+81,1×1+82,0×3+82,5×4+83,0×7+83,5×3+84,0×4+84,5×5+85,0×3+85,5×2+86,0×2+87,0××4++89,0×2+89,5×1+91,0×1)=

(76,5×1+78,0×2+78,5×4+79,0×3+79,5×2+80,0×1+80,5×3+81,0×2+81,1×1+82,0×3+82,5×4+83,0×7+83,5×3+84,0×4+84,5×5+85,0×3+85,5×2+86,0×2+87,0××4++89,0×2+89,5×1+91,0×1)=  .

.

Чтобы найти несмещенные оценки дисперсии, показателей асимметрии и эксцесса, коэффициент вариации, составим таблицу.

Итак,

· Чтобы с помощью критерия Пирсона проверить гипотезу о нормальном распределении случайной величины Х – стоимости квартиры, нужно вычислить теоретические частоты

.

.

Для этого составим таблицу

(См.таблицу 2 приложения )

Замечание. Интервалы, содержащие малочисленные эмпирические частоты (ni<5) следует объединить, а соответствующие частоты сложить.

Итак, получим таблицу

По табл. критических точек распределения c2 находим c2кр=c2(0,05;3)=7,82, т.к. уровень значимости a=0,05 по условию, а число степеней свободы k=m-s=6-3=3, потому что после объединения интервалов число интервалов равно m=6 и s=3. (См. таблицу 5 приложения)

Т.к. c2набл<c2кр, то нет оснований отклонить гипотезу о нормальном распределении генеральной совокупности.

· Чтобы построить график плотности нормального распределения c параметрами  и S, заполним следующую таблицу.

и S, заполним следующую таблицу.

Для нормального распределения с параметрами  , s=S плотность вероятности

, s=S плотность вероятности  . Т.к. есть таблица значений функции

. Т.к. есть таблица значений функции  , то

, то  .

.

(См. таблицу 1 приложения)

Построим график плотности вероятности f(х) на том же чертеже, что и гистограмма: соединим последовательно точки (  ; f(

; f(  )), где i=

)), где i=  .

.

|

Доверительный интервал для mх равен  .

.

Т.к. g=0,95, то по таблице tg=t(g;n)=t(0,95;60)=2,00 (См. таблицу 3 приложения).

Итак,

– доверительный интервал для параметра mх.

– доверительный интервал для параметра mх.

Доверительный интервал для s равен: (S(1-q); S(1+q)),

т.к. q = q(g, n)=q(0,95; 60)=0,19<1. (См. таблицу 4 приложения).

Итак, (3,409(1-0,19); 3,409(1+0,19))=(2,76; 4,05) – доверительный интервал для параметра s.4

Вопросы для самопроверки.

· Доверительный интервал и доверительная вероятность (надежность), их взаимосвязь.

· Генеральная и выборочная доли. Отклонение выборочной доли от постоянной вероятности в независимых испытаниях.

· Доверительный интервал для генеральной доли.

· Теоретические распределения, используемые при интервальном оценивании, условия их использования.

· Интервальная оценка математического ожидания нормального распределения при известном и при неизвестном среднеквадратическом отклонении этого распределения.

· Учет объема выборки при интервальном оценивании.

· Общая схема статистической проверки гипотез.

· Понятия о уровне значимости и критической области.

· Понятие о мощности критерия проверки гипотез.

· Взаимосвязь уровня значимости имощности критерия.

· Проверка гипотез о равенстве средних и дисперсии.

· Проверка гипотезы о виде закона распределения.

· Понятие о критериях согласия.

· Критерий Пирсона.

· Оценки показателей асимметрии и эксцесса, их смысл.

· Доверительные интервалы для математического ожидания и среднего квадратического отклонения.

Тема 7. Элементы теории корреляции

3Пример 12. По данным наблюдений значений Х (площадь квартиры, м2) и У (цена квартиры, тыс. руб.) для однокомнатных и двухкомнатных квартир получена следующая таблица

| Х | У | Х | У | Х | У | Х | У | Х | У |

| 22,5 | 71,0 | 16,0 | 41,0 | 37,0 | 112,0 | 21,3 | 65,2 | 36,7 | 108,4 |

| 15,1 | 40,5 | 43,0 | 121,0 | 36,0 | 124,0 | 20,5 | 58,5 | 40,0 | 105,0 |

| 37,0 | 116,0 | 37,7 | 117,0 | 38,7 | 130,7 | 42,7 | 130,0 | 20,7 | 57,0 |

| 20,0 | 65,5 | 44,0 | 132,0 | 32,0 | 106,2 | 20,5 | 73,0 | 37,0 | 112,0 |

| 39,5 | 85,0 | 35,0 | 114,0 | 21,4 | 62,7 | 43,0 | 136,0 | 28,0 | 85,0 |

| 42,4 | 137,0 | 22,3 | 64,5 | 23,0 | 70,8 | 38,5 | 135,0 | 22,3 | 65,1 |

| 35,2 | 97,0 | 31,0 | 102,0 | 29,4 | 89,5 | 34,2 | 106,4 | 29,7 | 97,3 |

| 33,5 | 102,0 | 27,3 | 66,0 | 41,5 | 108,0 | 27,4 | 83,1 | 25,0 | 77,0 |

| 27,5 | 65,0 | 36,5 | 113,0 | 19,5 | 51,0 | 22,0 | 65,0 | 26,5 | 90,0 |

| 30,0 | 94,0 | 19,2 | 50,0 | 34,0 | 92,0 | 17,3 | 55,0 | 23,0 | 69,1 |

| 44,6 | 139,0 | 38,3 | 117,0 | 42,5 | 123,0 | 30,2 | 90,0 | 24,3 | 78,0 |

| 34,0 | 105,0 | 42,5 | 112,0 | 35,2 | 130,0 | 26,8 | 93,4 | 26,0 | 96,1 |

| 43,0 | 134,0 | 18,0 | 53,0 | 38,2 | 115,0 | 25,5 | 83,4 | 26,5 | 99,0 |

| 38,3 | 118,0 | 44,5 | 140,0 | 32,5 | 105,0 | 26,9 | 97,0 | 25,1 | 81,4 |

| 29,3 | 87,0 | 38,4 | 119,0 | 35,0 | 110,0 | 21,4 | 80,5 | 44,0 | 135,0 |

| 31,0 | 99,0 | 28,4 | 85,0 | 29,5 | 90,0 | 26,4 | 90,0 | 40,0 | 115,0 |

| 25,1 | 70,0 | 25,0 | 78,2 | 32,0 | 96,0 | 25,1 | 81,5 | 23,4 | 70,0 |

| 22,3 | 68,2 | 27,4 | 85,0 | 27,3 | 85,1 | 26,5 | 95,0 | 26,0 | 78,8 |

| 31,5 | 94,7 | 21,5 | 63,0 | 30,0 | 94,0 | 42,0 | 110,0 | 30,5 | 92,7 |

| 26,5 | 79,9 | 25,0 | 77,2 | 21,5 | 64,2 | 34,0 | 103,0 | 23,5 | 79,0 |

Найти выборочный коэффициент корреляции и выборочные уравнения прямых регрессии.

Решение.

Разобьем интервал значений Y на пять промежутков длины  1=20 (т.к. ymin=40, ymax=140, то

1=20 (т.к. ymin=40, ymax=140, то  ), а интервал значений X на пять промежутков длины 2=6 (т.к.. xmin=15, xmax=45, то

), а интервал значений X на пять промежутков длины 2=6 (т.к.. xmin=15, xmax=45, то  ). Сгруппировав данные, получим корреляционную таблицу 1.

). Сгруппировав данные, получим корреляционную таблицу 1.

Таблица 1

| X | Y | nx | ||||

| 40-60 | 60-80 | 80-100 | 100-120 | 120-140 | ||

| 15-21 | 8 | 2 | 10 | |||

| 21-27 | 20 | 12 | 32 | |||

| 27-33 | 2 | 15 | 3 | 20 | ||

| 33-39 | 2 | 16 | 4 | 22 | ||

| 39-45 | 1 | 5 | 10 | 16 | ||

| ny | 8 | 24 | 30 | 24 | 14 | 100 |

Заменим интервалы их серединами и получим таблицу 2.

Таблица 2

| X | Y | nx | ||||

| 50 | 70 | 90 | 110 | 130 | ||

| 18 | 8 | 2 | 10 | |||

| 24 | 20 | 12 | 32 | |||

| 30 | 2 | 15 | 3 | 20 | ||

| 36 | 2 | 16 | 4 | 22 | ||

| 42 | 1 | 5 | 10 | 16 | ||

| ny | 8 | 24 | 30 | 24 | 14 | 100 |

Для упрощения вычислений перейдем к условным вариантам:

Исходя из этих формул, составим корреляционную таблицу 3.

Таблица 3.

| n | u | |||||

| -4 | -2 | 0 | 2 | 4 | nn | |

| -2 | 8 | 2 | 10 | |||

| -1 | 20 | 12 | 32 | |||

| 0 | 2 | 15 | 3 | 20 | ||

| 1 | 2 | 16 | 4 | 22 | ||

| 2 | 1 | 5 | 10 | 16 | ||

| nu | 8 | 24 | 30 | 24 | 14 | 100 |

Найдем

.

.  .

.

.

.

.

.

Следовательно,

Выборочный коэффициент корреляции

Чтобы найти  , составим таблицу 4. Для этого

, составим таблицу 4. Для этого

· найдем произведение (ui×vj), пар вариант u и v, поместим их в верхние правые углы клеток, содержащих соответствующие частоты;

· перемножим числа nuv и uv каждой клетки и просуммируем по строкам и столбцам, записывая результаты в клетки дополнительных столбца и строки ;

· для нахождения суммы складываем соответственно полученные результаты в клетках дополнительных столбца и строки (контролем является равенство полученных сумм).

Таблица 4.

| v | u |

| |||||||||

| -4 | -2 | 0 | 2 | 4 | |||||||

| -2 | 8 | 4 |

|

|

| 72 | |||||

| 8 | 2 | ||||||||||

| -1 |

| 2 | 0 |

|

| 40 | |||||

| 20 | 12 | ||||||||||

| 0 |

| 0 | 0 | 0 |

| 0 | |||||

| 2 | 15 | 3 | |||||||||

| 1 |

|

| 0 | 2 | 4 | 48 | |||||

| 2 | 16 | 4 | |||||||||

| 2 |

|

| 0 | 4 | 8 | 100 | |||||

| 1 | 5 | 10 | |||||||||

| 64 | 48 | 0 | 52 | 96 | 260 | |||||

Следовательно, =260

Итак,

· Найдем выборочное уравнение прямой линии регрессии У на Х

и выборочное уравнение прямой линии регрессии Х на У

Т.к.  ; то

; то

.

.

Вопросы для самопроверки.

· Функциональная, статистическая и корреляционная зависимости. Независимость и коррелированность случайных величин.

· Линейная корреляция. Уравнения прямых регрессии.

· Выборочный коэффициент корреляции.

Дата добавления: 2021-04-15; просмотров: 494; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!