Требования к построению и оформлению финансовой модели в рамках подготовки Комплекта документов 3, 5

9.7.1. В электронном виде финансовая модель представляется в формате приложения Microsoft Excel.

9.7.2. Финансовая модель должна иметь последовательный и логичный формат. Информация в финансовой модели должна быть представлена в следующей последовательности - содержание, исходные данные и допущения (книга допущений), расчеты, результаты финансовых прогнозов. Визуально эти элементы должны быть разделены, но связаны расчетными формулами.

9.7.3. Финансовая модель должна обладать достаточной степенью детализации, то есть содержать разбивки по основным видам продукции, регионам, производственным единицам, периодам, статьям доходов и затрат и иные (если применимо).

9.7.4. Содержание финансовой модели должно быть изложено на отдельном листе. Лист с содержанием финансовой модели представляется в виде описания и ссылок на соответствующие листы финансовой модели.

9.7.5. Книга допущений должна быть изложена на отдельном листе. Исходные данные и допущения, используемые в финансовой модели, должны сопровождаться ссылками на источники информации с указанием даты, по состоянию на которую приведена информация.

9.7.6. Исходные данные и допущения, используемые в финансовой модели,

а также результаты построения финансовых прогнозов должны соответствовать данным, содержащимся в бизнес-плане.

9.7.7. Исходные данные и допущения, используемые в финансовой модели, должны быть актуальными и соответствовать современному (по состоянию на дату представления Комплекта документов 3, 5) состоянию развития экономики и иным конъюнктурным условиям.

|

|

|

9.7.8. Финансовая модель должна предусматривать возможность внесения изменений в исходные данные и допущения. Вычисляемые результаты финансовых прогнозов должны автоматически пересчитываться при внесении изменений в исходные данные и допущения.

9.7.9. Исходные данные и допущения финансовой модели должны содержать

в том числе (если применимо):

а) основные методические допущения, в том числе:

· срок жизни Проекта;

· длительность прогнозного периода (должен превышать дисконтированный период окупаемости Проекта и Срок возврата Средств Фонда);

· длительность постпрогнозного периода (если применимо);

· начальный момент прогнозного периода (не ранее трёх календарных месяцев до даты представления Комплекта документов 3,5);

· шаг прогнозирования для инвестиционной фазы – не более одного квартала, для фазы эксплуатации - один год; наличие сезонности в операционной деятельности и/или в рамках Инвестиционного проекта должно быть предусмотрено и описано в листе с допущениями финансовой модели;

· тип денежных потоков – номинальные;

|

|

|

· валюта денежных потоков – рубли;

· ставка дисконтирования (с указанием расчета);

б) макроэкономические допущения[22] (прогнозы инфляции, обменных курсов валют и иные);

в) детальный прогноз капитальных вложений;

г) прогноз объема продаж и объема производства (иных

количественных факторов, определяющих выручку);

д) прогноз цен/тарифов на готовую продукцию/услуги;

е) нормы расхода ресурсов на единицу продукции;

ж) прогноз цен на сырье и материалы и других затрат, составляющих значительную долю в себестоимости, прогноз иных переменных затрат;

з) прогноз затрат на персонал (штатное расписание или бюджет затрат на персонал с учётом планируемых индексаций оплаты труда и увеличения численности работников);

и) условия расчетов с контрагентами (отсрочки и предоплаты по расчетам с поставщиками и подрядчиками, покупателями, бюджетом, персоналом), нормативы оборачиваемости;

к) налоговые предпосылки (информация о налогах и иных обязательных платежах, которые подлежат уплате в соответствии с законодательством Российской Федерации с учётом ожидаемых изменений в налоговом законодательстве);

л) предпосылки по учетной политике (политика по амортизации, капитализации затрат, созданию резервов, признанию выручки);

|

|

|

м) прогнозная структура финансирования, условия по долговому (процентные ставки, график получения и обслуживания долга) и долевому финансированию (дивиденды);

н) иные исходные данные и допущения, важные для данной отрасли и типа Проекта.

9.7.10. Элементы в составе расчетных формул должны являться ссылками на ячейки, в которых могут содержаться только исходные данные, допущения или другие формулы.

9.7.11. В составе расчетных формул не допускается использование ссылок на внешние файлы, циклических ссылок и ручной ввод данных.

9.7.12. Результаты финансовых прогнозов должны включать прогнозную финансовую отчетность и показатели.

9.7.13. Прогнозная финансовая отчетность составляется с учетом и без учета текущей деятельности Инициатора Проекта или ГСК в рамках консолидированной отчетности (два варианта прогнозной финансовой отчетности, в случае расширения, реконструкции, технического перевооружения, модернизации, дооборудования текущей деятельности Инициатора Проекта/ГСК).

9.7.14. Прогнозная финансовая отчетность должна содержать в том числе прогнозный отчет о движении денежных средств, прогнозный отчет о прибылях и убытках, прогнозный баланс.

|

|

|

9.7.15. Прогнозный отчет о прибылях и убытках должен быть составлен по методу начисления и содержать в том числе следующие финансовые показатели - выручка, валовая прибыль, валовая рентабельность, прибыль до вычета амортизации, процентов и налогов (EBITDA)[23], прибыль до вычета процентов и налогов (EBIT)[24], чистая прибыль, чистая рентабельность.

9.7.16. Прогнозный отчет о движении денежных средств должен включать денежные потоки от операционной (прямой метод построения), инвестиционной и финансовой деятельности.

9.7.17. Прогнозная финансовая отчетность должна включать исторические данные, отражающие результаты фактической финансовой отчетности Инициатора Проекта или ГСК на один квартал назад.

9.7.18. Формы прогнозной финансовой отчетности и промежуточные отчеты не должны противоречить друг другу.

9.7.19. Финансовая модель должна содержать следующие показатели (коэффициенты) эффективности Инвестиционного проекта:

а) Показатель чистая приведенная стоимость Проекта (NPVproject[25]). Формула расчета NPVproject:

, где

, где

N - количество лет в прогнозном периоде;

n - порядковый номер периода прогнозирования;

IC project [26] - сумма первоначальных инвестиций в Проект;

WACC [27] - средневзвешенная стоимость капитала;

FCFF n [28] - свободный денежный поток фирмы.

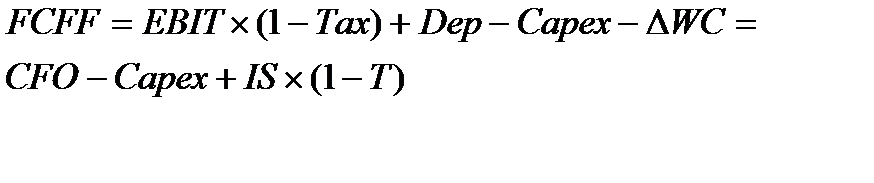

б) Свободный денежный поток фирмы (FCFF). Формула расчета FCFF:

, где

, где

EBIT - прибыль до вычета налога на прибыль и процентов;

T ax - ставка налога на прибыль;

Dep[29] - амортизация основных средств и нематериальных активов;

∆ WC[30] - изменение оборотного капитала;

Capex[31] - чистые капитальные затраты (капитальные вложения за вычетом поступлений от продажи капитальных активов);

CFO[32] - денежный поток от операционной деятельности;

IS [33] n - cумма процентных выплат по всем кредитам, привлеченным для Реализации Инвестиционного проекта.

в) средневзвешенная стоимость капитала (WACC). Формулы расчета WACC:

, где:

, где:

CoE [34] - стоимость собственного капитала;

CoD [35] - стоимость заемного капитала;

E [36] - объем собственного капитала;

D[37]- cумма обязательств по всем кредитам, привлеченным для Реализации Инвестиционного проекта.

г) стоимость заемного капитала (CoD) определяется исходя из стоимости привлечения заемного финансирования по долговым обязательствам компании либо по компаниям с сопоставимым кредитным рейтингом в долгосрочном периоде и в валюте, соответствующей рассчитываемой ставке WACC;

д) стоимость собственного капитала (CoE) определяется по модели CAPM (capital asset pricing model):

CoE=CAPM= Rf +  ×MRP, где:

×MRP, где:

Rf[38] - безрисковая ставка доходности на капитал;

(коэффициент «Бета») - показатель, характеризующей риск вложения в акции компаний отрасли по сравнению с рыночным риском (с учетом структуры капитала Инициатора Проекта);

(коэффициент «Бета») - показатель, характеризующей риск вложения в акции компаний отрасли по сравнению с рыночным риском (с учетом структуры капитала Инициатора Проекта);

MRP[39] - рыночная премия за риск.

Источники исходной информации, необходимой для расчета коэффициентов модели CAPM должны быть указаны в примечании к расчету. В качестве источника возможно использовать данные провайдеров финансовой информации - Bloomberg, Capital IQ, Morningstar, Compustat, NYU Stern.

е) Показатель внутренняя норма доходности (IRRproject[40]) рассчитывается из следующего уравнения:

ж) Показатель период окупаемости инвестиций (PP[41]). Формула расчета PP:

, при котором

, при котором  , где:

, где:

n - порядковый номер периода прогнозирования;

N - количество лет в прогнозном периоде;

з) Показатель дисконтированный период окупаемости (DPP[42]). Формула расчета DPP:

, при котором

, при котором  , где:

, где:

n - порядковый номер периода прогнозирования;

N - количество лет в прогнозном периоде;

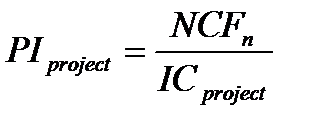

и) Коэффициент удельной эффективности Инвестиционного проекта (PI[43]). Формула расчета PI:

, где:

, где:

N CFn - чистые дисконтированные денежные потоки;

IC project - сумма первоначальных инвестиций в Проект.

к) Терминальная (заключительная) стоимость Проекта (TVproject[44]). Формула расчета TVproject:

, где:

, где:

FCFF N - свободный денежный поток фирмы за последний год прогнозного периода;

N - количество лет в прогнозном периоде;

g - ожидаемый темп роста денежных потоков в постпрогнозный период;

WACC - средневзвешенная стоимость капитала.

9.7.20. Финансовая модель должна содержать следующие показатели финансовой стабильности:

а) Коэффициент покрытия долга (DSCR[45]): Формула расчета DSCR:

DSCRn =  / DSn , где:

/ DSn , где:

n - порядковый номер периода прогнозирования

EBITDA - прибыль до уплаты процентов, налога на прибыль и амортизационных отчислений

DSn[46] - сумма выплат по основному долгу и процентам по всем кредитам, привлеченным для Реализации Инвестиционного проекта, в течение n-ого периода.

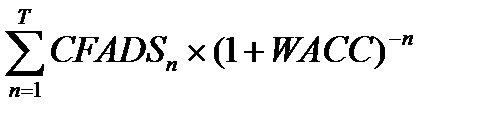

б) Коэффициент покрытия кредита на срок действия кредита (LLCR)[47]. Формула расчета LLCR:

LLCR =(  + DSRA ) / Dn, где:

+ DSRA ) / Dn, где:

CFADS - денежный поток доступный для обслуживания долга;

DSRA - баланс денежных средств на резервном счете по обслуживанию долга на конец рассматриваемого расчетного периода;

D[48]- cумма обязательств по всем кредитам, привлеченным для Реализации Инвестиционного проекта d.

в) Коэффициент покрытия расходов на выплату процентов по кредиту (ISCR)[49]. Формула расчета ISCR:

ISCRn =  / ISn, где:

/ ISn, где:

EBIT - прибыль до уплаты процентов и налога на прибыль;

IS [50] n - cумма процентных выплат по всем кредитам, привлеченным для Реализации Инвестиционного проекта, в течение n-ого периода.

9.7.21. Финансовая модель должна содержать следующие показатели долговой нагрузки:

а) Коэффициент долг/капитал. Формула расчета:

D / E , где

D - cумма обязательств по всем кредитам, привлеченным для Реализации Инвестиционного проекта;

E [51] - объем собственного капитала.

б) Коэффициент долг/EBITDA. Формула расчета:

D / EBITDA, где

EBITDA - прибыль до уплаты процентов, налога на прибыль и амортизационных отчислений.

9.7.22. Финансовая модель должна содержать следующие показатели ликвидности:

а) Коэффициент текущей ликвидности (Current Ratio). Формула расчета:

Current Ratio = С urA / CurL, где

С urA [52] - оборотные активы;

CurL [53] - краткосрочные обязательства;

б) Коэффициент быстрой ликвидности (Quick Ratio). Формула расчета:

Quick Ratio = (Cash+FinInv+Rec)/CurL, где

Cash - денежные средства;

FinInv [54] - финансовые вложения;

Rec - дебиторская задолженность;

CurL - краткосрочные обязательства.

9.7.23. Финансовая модель должна содержать следующие показатели рентабельности:

а) Коэффициент рентабельности активов (ROA[55]). Формула расчета ROA:

RОA = NI / Assets , где

NI [56] - чистая прибыль;

Assets - средние суммарные активы (определяется как сумма активов на начало и на конец года, деленная на 2).

б) Расчет коэффициента рентабельности собственного капитала:

RОЕ[57] = NI / E , где

E [58] - объем собственного капитала;

в) Расчет коэффициента рентабельности инвестиций:

RОI[59] = NI / IC project, где

IC project - сумма первоначальных инвестиций в Проект.

9.7.24. Финансовая модель должна содержать следующие показатели оборачиваемости:

а) Коэффициент оборачиваемости дебиторской задолженности (Receivables turnover). Формула расчета:

Receivables turnover = Revenue / Receivables, где

Revenue - выручка;

Receivables - средняядебиторская задолженность (определяется как сумма дебиторской задолженности на начало и на конец года, деленная на 2);

б) Коэффициент оборачиваемости кредиторской задолженности (Payables turnover). Формула расчета:

Payables turnover = (COGS+ ∆Inv) / Payables, где

С OGS [60] - себестоимость продукции;

∆ Inv [61] - изменение запасов. (определяется как разница между запасами на конец и на начало года)

Payables - средняя кредиторская задолженность (определяется как сумма кредиторская задолженность на начало и на конец года, деленная на 2);

в) Расчет коэффициента оборачиваемости запасов;

Inventory turnover = COGS / Inv, где

С OGS - себестоимость;

Inv - средние запасы (определяется как сумма запасов на начало и на конец года, деленная на 2);

9.7.25. Общие требования для составления финансовых прогнозов:

а) прогнозируются денежные потоки, поступающие в распоряжение Инициатора Проекта;

б) исторические затраты (затраты, осуществлённые до периода прогнозирования) не учитываются в прогнозных финансовых потоках;

в) график привлечения финансирования должен быть сопоставлен с

графиком Инвестиций;

г) валюта расчетных результатов финансовых прогнозов (прогнозная финансовая отчетность, финансовые показатели) – российский рубль. При использовании иностранных валют финансовая модель должна содержать значения обменного курса;

д) в случае расчета терминальной (заключительной) стоимости Проекта необходимо обосновать, что продолжение извлечения доходов от эксплуатации Инвестиционного проекта в течение постпрогнозного периода является экономически целесообразным, технически осуществимым и юридически допустимым.

9.7.26. Финансовая модель должна предусматривать возможность проведения анализа чувствительности результатов финансовых прогнозов к изменению ключевых факторов.

9.7.27. К ключевым факторам чувствительности относятся исходные данные и допущения финансовой модели, фактические значения которых в процессе Реализации Инвестиционного проекта могут значительно отклониться от значений, заложенных в финансовую модель, включая:

а) прогнозные темпы инфляции;

б) обменные курсы валют;

в) цены на готовую продукцию и тарифы на услуги;

г) объем продаж;

д) задержки ввода инвестиционного объекта в эксплуатацию и выхода на проектную мощность;

е) цены на основное сырьё и материалы, топливо, трудовые ресурсы;

ж) процентные ставки на использование долгового финансирования;

з) ставку дисконтирования.

9.7.28. Анализ чувствительности проводится в отношении результатов финансовых прогнозов, включая:

а) показатели эффективности Инвестиционного проекта (NPV, IRR и иные);

б) показатели финансовой стабильности (DSCR, LLCR);

в) показатели долговой нагрузки (D/E, D/EBITDA);

г) показатели рентабельности (ROA, ROE, ROI)

д) срок возврата Средств Фонда.

9.7.29. Финансовая модель должна содержать проверку корректности вычислений, включая проверку сходимости прогнозного баланса, равенства величины изменения денежных средств в прогнозном балансе и в прогнозном отчете о движении денежных средств и иные соответствия. Результаты проверки должны содержаться на отдельном листе, который также должен содержать индикатор наличия ошибок.

9.7.30. Требования к описанию финансовой модели.

а) Описание финансовой модели оформляется в виде приложения к финансовой модели.

б) В описание финансовой модели должны быть включены:

в) описание структуры финансовой модели;

г) описание механизма работы макросов, использованных в финансовой модели (если применимо);

д) основные исходные данные и допущения для финансовых прогнозов с указанием источников информации, если они не приведены в бизнес-плане;

е) формулы расчета финансовых показателей (коэффициентов), если они не приведены в бизнес-плане;

ж) контактные данные лиц, ответственных за представление

разъяснений по финансовой модели;

з) иная информация, необходимая для понимания структуры, принципов построения, механизма работы и иных особенностей финансовой модели.

9.8. Требования к составлению бизнес-плана Инвестиционного проекта в рамках подготовки Комплекта документов 4

9.8.

9.8.1. В электронном виде бизнес-план представляется в формате приложения Microsoft Word.

9.8.2. На титульной (первой) странице бизнес-плана должно быть указано наименование Инициатора Проекта, наименование Лизингополучателя, наименование Инвестиционного проекта и дата подготовки.

9.8.3. Информация, приведенная в бизнес-плане, должна быть указана с соответствующим обоснованием. Все числовые данные и ключевые предположения должны сопровождаться ссылками на источники информации с указанием даты, по состоянию на которую приведена информация.

9.8.4. Информация, приведенная в бизнес-плане, должна быть актуальной по состоянию на дату представления Комплекта документов 4.

9.8.5. Рекомендуемая структура бизнес-плана Инвестиционного проекта должна содержать следующую информацию:

а) историю создания бизнеса, описание текущей деятельности Лизингополучателя, информацию о ключевых сотрудниках Лизингополучателя с указанием опыта работы;

б) краткое описание Проекта с указанием Моногорода в котором реализуется Проект со ссылкой на документ, подтверждающий Реализацию Инвестиционного проекта на территории Моногорода, календарный график Реализации Инвестиционного проекта, включая описание текущего статуса Проекта;

в) общую стоимость Проекта, структуру затрат с указанием статей затрат, поставщиков (предполагаемых) товаров/услуг, источников финансирования каждой статьи затрат и объема профинансированных расходов в рамках Проекта;

г) расчет суммарного дохода Инициатора Проекта (включая процентные, комиссионные и иные доходы) от Инвестиционного проекта;

д) описание выпускаемой продукции или оказываемых услуг (ассортимент продукции, в том числе количественные и качественные характеристики);

е) анализ рынка сбыта (размер, существенные изменения, перспективы развития, описание конкурентной среды, основные покупатели, наличие заключённых договоров о намерении);

ж) анализ сырьевого рынка (существенные изменения, перспективы развития, основные поставщики, наличие заключенных договоров о намерении);

з) количество создаваемых рабочих мест Лизингополучателем (исходя из численности принятых работников списочного состава, а также численности работников, принятых на работу по совместительству из других организаций и по договорам гражданско-правового характера) в разрезе категорий работников, график создания рабочих мест, требования к квалификации персонала, типов создаваемых рабочих мест (постоянные, временные, вахта);

Дата добавления: 2021-04-07; просмотров: 50; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!