ІІ. УПРАВЛІННЯ ТОВАРНИМИ ЗАПАСАМИ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Задача 1. Аналіз стану товарних запасів торговельного підприємства

На основі даних, наведених в табл. 1, проаналізувати стан товарних запасів підприємства:

- визначити товарні запаси в днях обороту на кінець першого кварталу;

- оборотність запасів;

- прибутковість запасів;

- суму вивільнення (відволікання) коштів у випадку прискорення (уповільнення) оборотності запасів;

- вказати фактори, що збільшують час обороту товарних запасів.

Таблиця 1

Інформація для розрахунків

| Найменування товарної групи | Товарооборот за І квартал, тис.грн | Товарні запаси, тис.грн | Норма запасів, днів | |||

| на 1.01 | на 1.02 | на 1.03 | на 1.04 | |||

| А | 538 | 240 | 210 | 250 | 280 | 35 |

| Б | 362 | 250 | 230 | 270 | 240 | 50 |

| В | 1076 | 200 | 210 | 240 | 180 | 28 |

| Всього | 1976 | 690 | 650 | 760 | 700 | 34 |

Сума прибутку за І квартал – 100 тис. грн.

Розв’язок

Для визначення товарних запасів в днях обороту на кінець першого кварталу скористаємося наступною формулою:

Д =  ,

,

де ТЗ – товарні запаси на кінець першого кварталу;

От – одноденний товарооборот.

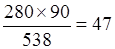

Отже, розрахунок товарних запасів для товарної групи А на кінець першого кварталу матиме вигляд:

ДА =  дн.

дн.

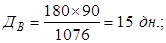

Таким же чином розраховуються товарні запаси в днях обороту на кінець першого кварталу для товарної групи Б, В і всього по підприємству (Дзаг):

Розрахунок оборотності запасів передбачає використання значення середніх товарних запасів за квартал і проводиться за наступною формулою:

|

|

|

К =  ,

,

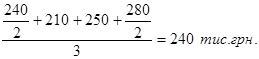

де  – середні товарні запаси, що розраховуються як середнє хронологічне значень товарних запасів з використанням наступної формули:

– середні товарні запаси, що розраховуються як середнє хронологічне значень товарних запасів з використанням наступної формули:

=

=  ,

,

де ТЗ1, ТЗ2… – товарні запаси на визначену дату;

n – кількість спостережень за станом запасів.

Отже, А=

Аналогічно розраховуються значення середніх товарних запасів для інших товарних груп і відповідають таким значенням:

Б = 248; В = 213; заг = 702 тис.грн.

Таким чином, можна розрахувати оборотність запасів:

КА=  ; КБ=

; КБ=  ; КВ=

; КВ=  ; Кзаг=

; Кзаг=  (об.).

(об.).

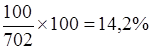

Розрахунок прибутковості запасів здійснюється за формулою:

Пз =  .

.

Таким чином, маємо наступні значення прибутковості запасів:

ПзА=  ; ПзБ=

; ПзБ=  ; ПзВ=

; ПзВ=  ; Пззаг =

; Пззаг =  .

.

Для визначення суми вивільнення (відволікання) коштів у випадку прискорення (уповільнення) оборотності запасів розрахуємо період обороту товарних запасів в днях обороту за квартал:

ПО =  ,

,

де Д – кількість днів у періоді;

К – оборотність запасів.

ПОА =  ПОБ =

ПОБ =  ПОВ =

ПОВ =

ПОзаг =  дн.

дн.

Приріст товарних запасів у зв’язку із уповільненням їх оборотності розраховується за наступною формулою:

де ПО – період обороту запасів,

Н – норма запасів.

Наприклад, для товарної групи А приріст товарних запасів розраховується так:

|

|

|

40 – 35 = 5 дн.

40 – 35 = 5 дн.

Аналогічно розраховуються значення і для інших товарних груп (табл. 2).

Таблиця 2

Результати розрахунків

| Товарна група | Товарні запаси в днях обороту на кінець першого кварталу, дн. | Оборотність запасів, оборотів за квартал | Період обороту товарних запасів, дн. | Приріст товарних запасів, дн. |

| А | 47 | 2,24 | 40 | +5 |

| Б | 60 | 1,46 | 62 | +12 |

| В | 15 | 5,05 | 18 | -10 |

| Всього | 32 | 2,81 | 32 | -2 |

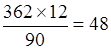

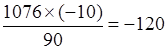

Розраховані значення дають змогу визначити суму вивільнення (відволікання) коштів у випадку прискорення (уповільнення) оборотності товарних запасів торговельного підприємства:

П=  ;

;

ПА =  ; ПБ =

; ПБ =  ; ПВ =

; ПВ =  ;

;

Пзаг =  тис.грн.

тис.грн.

Отже, аналіз стану товарних запасів на даному торговельному підприємстві свідчить про ефективне управління запасами в цілому. Найвища оборотність запасів спостерігається по товарній групі В, що зумовило найбільше значення прибутковості порівняно з товарною групою А та Б у розмірі 46,9%. Оцінюючи час обороту запасів на підприємстві, варто зазначити, що в розрізі товарних груп даний показник значно коливався. Так, по групах А і Б час обороту в середньому за квартал значно перевищував норму, в той час як по групі В цей показник знаходиться в межах норми. Таким чином, за рахунок значного прискорення оборотності товарних запасів по групі В відбулося вивільнення коштів у сумі 120 тис.грн, що зумовило вивільнення коштів в цілому на підприємстві у розмірі 44 тис.грн.

|

|

|

До факторів, які збільшують час товарних запасів, слід віднести: помилки при визначенні обсягу поставки товарних ресурсів, помилки при розробці графіка завозу та визначенні обсягу партії поставки, необґрунтована цінова політика, неефективна рекламна стратегія підприємства в цілому і стосовно окремих реалізованих товарів.

Дата добавления: 2018-10-25; просмотров: 399; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!