Фінансова стратегія підприємства

Міністерство освіти і науки України

Миколаївський університет кораблебудування ім. адм. Макарова

Кафедра економіки та

Організації виробництва

Курсова робота

на тему:

Фінансове планування діяльності підприємств

Виконала

Студентка 4-го курсу

Групи 4418

Іщенко Д.С.

Перевірив

Нейман В.М.

Миколаїв, 2007

Зміст

Вступ

Розділ 1 Фінансова стратегія підприємств.

1.1 Поняття фінансового планування.

1.2 Зміст,завдання,методи та принципи фінансового планування.

1.3 Місце фінансового планування в ринковій економіці.

Розділ 2 Зміст фінансового планування та порядок його складання.

2.1 Порядок розробки фінансового плану.

2.2 Зміст і завдання оперативного фінансового планування.

2.3Вібір варіанта капіталовкладення, розрахунок амортизаційних

відрахувань при плануванні, визначення собівартості.

Розділ 3 Бізнес-план основний документ фінансового планування.

3.1 Бізнес-план.

3.2 Приклад бізнес-плану створення інтернет-провайдера ІнфоКом

Висновок

Список використаної літератури

Додатки

Вступ

Поняття фінансового планування і стратегії управління підприємством ще досить недавно були незнайомі широкому загалу в Україні. Та й сьогодні цим поняттям більш оперують науковці, а ніж практики. Але будимо сподіватися, що в майбутньому планування фінансової діяльності підприємств буде більш розповсюджене явище, а ніж зараз.

|

|

|

У своїй роботі я хочу дослідити цю тему за допомогою інформації яку вдалося знайти в зарубіжній та вітчизняній літературі.

Розглядаючи і аналізуючи матеріали в моїй роботі, я пропоную зупинитися на таких поняттях, як фінансове планування, фінансова стратегія та бізнес-план.

Фінансове планування це найширше поняття в теорії фінансів, а стратегія та стратегічне планування найчастіше використовуються в менеджменті.

У вітчизняних господарюючих суб`єктів склалося хибне поняття, що в ринковій економіці планування відіграє другорядну роль. Насправді це не так, адже на сьогоднішній день планування має не директивний характер, як за радянських часів, а індикативне тобто рекомендаційний характер.

Фінансове планування на рівні підприємства – це процес планування надходжень і використання фінансових ресурсів, встановлення оптимальних співвідношень у розподілі доходів підприємств.

У ринковій економіці вдосконалення фінансового планування на мікро рівні відбувається безперервно, воно має якісно більш суттєве значення для підприємств порівняно з директивно-плановою економікою.

|

|

|

Без фінансового планування не може бути досягнутий той рівень управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу. Жоден з інших видів планування не може мати для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони й ділянки його функціонування.

Фінансове планування пов`язане з плануванням виробничої діяльності підприємства. Показники всіх планових фінансових інструментів базуються на планах з обсягу виробництва, асортименту товарів і послуг, собівартості продукції, вони повинні створювати необхідні фінансові умови для успішного виконання цих планів. У цьому-основне призначення фінансового планування.

Фінансове планування сприяє виявленню внутрішніх резервів для потреб підприємства. Це забезпечується тим, що, по-перше, воно виходить із необхідності найефективнішого використання виробничих потужностей нової техніки, передової технології виробництва, поліпшення якості продукції; по-друге, виконання планів з прибутку та обсягу інших фінансових ресурсів (наприклад амортизації на повне відтворення основних засобів) потребує дотримання планових норм витрат праці і матеріальних ресурсів; по-третє обсяг фінансових ресурсів, який визначається при плануванні, не дає змоги підприємству або утруднює створювати надмірні запаси матеріальних ресурсів, робити позапланові капітальні вкладення.

|

|

|

У процесі фінансового планування забезпечується необхідний попередній контроль за створенням і раціональним використанням фінансових ресурсів. Об’єктами планування є доходи підприємства в їх числі й нагромадження (прибуток тощо), взаємовідносини з державним бюджетом і державними позабюджетними фондами, обсяг довготермінових кредитів банків на інвестиційні заходи, потреба підприємства у власних оборотних коштах і джерелах їх покриття.

Головним інструментом фінансового планування в сучасних умовах є фінансовий план підприємства, зокрема у формі балансу доходів і видатків, значне поширення у практиці мають також такі інструменти фінансового планування, як платіжний календар, бізнес-план.

Фінансова стратегія підприємства

1.1 Поняття фінансового планування

|

|

|

Проаналізувавши багато джерел можна зробити висновок, що кожен автор пропонує своє визначення фінансового планування. На мою думку найбільш вдалими є наступні визначення.

“Планування – це процес розробки і прийняття цільових установок кількісного і якісного характеру і визначення шляхів найефективнішого їх досягнення. Це установки, що розробляються у вигляді "дерева цілей".[7.206]]

“Фінансове планування – це процес визначення обсягів фінансових ресурсів за джерелами їх цільового використання та маркетинговими показниками діяльності підприємства в плановому періоді. Мета фінансового планування – забезпечення господарської діяльності підприємства необхідними джерелами фінансування.”[12.132]

“Планування – це процес виконання цілей і шляхів їхнього досягнення. Воно охоплює всі рівні ієрархії управління підприємством.”[16.56]

“Фінансове планування - це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.”[14.289]

Фінансовий план є важливим елементом бізнес-плану, який складається для обґрунтування конкретних інвестиційних проектів, а також для управління поточною і стратегічною фінансовою діяльністю. Цілі внутрішньо фірмового планування в зарубіжних країнах можуть бути різноманітними. Прийнято вважати, щокерівництво будь-якого зарубіжного підприємства, незалежно від виду його діяльності, повинно знати, які завдання у сфері економічної діяльності воно може запланувати на наступний період,

Разом з тим бюджет фірми є основою для контролю. Порівнюючи фактичні показники з запланованими, можна здійснювати так званий бюджетний контроль фірми.

Бюджет фірми є водночас формою координації. Бюджет являє собою виражену у вартісних показниках програму дій у сфері виробництва, закупівель сировини чи товарів, реалізації виробленої продукції. В програмі дій повинна бути забезпечена тимчасова і функціональна координація (узгодження) окремих заходів.

Бюджет фірми є основою для встановлення завдань для персоналу, менеджерів. Бюджет фірми розробляється на наступний період. Саме тому значно простіше розглядати альтернативні варіанти, не обов'язково апробуючи їх негайно. Завдання розробляються на основі апріорних тверджень, проте з врахуванням звітних показників.[17.324]

У бюджетуванні є й елемент делегування повноважень. Схвалення керівництвом фірми бюджету підрозділу слугує основою дня того, що оперативні рішення в майбутньому приймаються на рівні даного підрозділу децентралізовано. Якщо бюджети на рівні підрозділів не розробляються, то керівництво фірми не схильне до децентралізації процесу прийняття оперативних рішень.

Фінансовий план підприємства може включати такі документи:

· прогноз обсягів реалізації;

· кошторис грошових видатків та надходжень;

· таблицю доходів і витрат;

· прогнозований кошторис активів та пасивів підприємства;

· розрахунок точки досягнення беззбитковості.

Фінансове планування являє собою розрахунок обсягів фінансових ресурсів за джерелами формування і напрямами використання у відповідності з виробничими і маркетинговими показниками підприємств на плановий рік.

Фінансове планування дозволяє вирішити такі завдання:

· виявити, якими грошовими коштами може володіти підприємство;

· виявити і оцінити джерела їх надходження;

· оцінити достатність коштів для виконання завдань;

· визначити суми коштів, які необхідно сплатити в бюджет і позабюджетні фонди;

· оцінити потребу в інвестиціях і залучених коштах;

· збалансувати майбутні доходи і витрати з врахуванням комерційної самоокупності.

В умовах, коли підприємствам надана самостійність у плануванні, вони можуть складати його в будь-якій формі, яку вони вважають за необхідну для себе. Форма балансу доходів і видатків може бути подана у формі такої таблиці:

Таблиця 1

Баланс доходів і витрат (фінансовий план) підприємства

(можливий варіант)

| № | Показник | Код | Сума |

| 1 | 2 | 3 | 4 |

| \ | Доходи і надходження коштів | 01 02 03 04 05 06 07 | |

| Виручка від реалізації продукції, робіт, послуг - всього, вт.ч. ПДВ акцизний збір амортизаційні відрахування внески до цільових державних фондів кошти на оплату відсотків за кредит прибуток від реалізації | |||

| 2 | Прибуток від іншої реалізації продукції | 08 | |

| 3 | Доходи від позареалізаційних операцій | 09 | |

| 4 | Довгострокові кредити | 10 | |

| 5 | Довгострокові позики | 11 | |

| 6 | Доходи від першого випуску акцій | 12 | |

| 7 | Цільове фінансування і надходження з бюджету | 13 | |

| 8 | Цільове фінансування і надходження з позабюджетних фондів | 14 | |

| 9 | Безповоротна фінансова допомога | 15 | |

| 10 | Інші доходи і надходження | 16 | |

| ВСЬОГО доходів і надходжень | 17 | ||

| 1 | Витрати і вирахування коштів | 18 | |

| Витрати на реалізовану продукцію, роботи, послуги | |||

| 2 | ПДВ, сплачений при оплаті за товари, роботи, послуги | 19 | |

| 3 | Довгострокові фінансові інвестиції | 20 | |

| 4 | Капітальні вкладення | 21 | |

| 5 | Поповнення оборотних засобів | 22 | |

| 6 | Орендна плата | 23 | |

| 7 | Відрахування в резервний фонд | 24 | |

| 8 | Відрахування від прибутку в фонд економічного стимулювання | 25 | |

| 9 | Виплачені дивіденди | 26 | |

| 10 | Відрахування на благодійні цілі | 27 | |

| 11 | Погашення довгострокових кредитів | 28 | |

| 12 | Погашення довгострокових позик | 29 | |

| 13 | ПДВ, який перераховується у бюджет | 30 | |

| 14 | Акцизний збір | 31 | |

| 15 | Податок з прибутку | 32 | |

| 16 | Плата за землю | 33 | |

| 17 | Податок на транспортні засоби | 34 | |

| 18 | Плата за воду | 35 | |

| 19 | Внески в цільові державні фонди | 36 | |

| 20 | Плата відсотків за кредити | 37 | |

| 21 | Залишок коштів, передбачених на інвестиції | 38 | |

| 22 | Інші витрати і відрахування | 39 | |

| Всього витрат і відрахувань | 40 |

Фінансовий план може складатися поетапно:

1. Аналіз очікуваного виконання фінансового плану поточного року.

2. Розгляд та вивчення проектних виробничих, маркетингових показників, на основі яких мають розраховуватись планові фінансові показники.

3. Розробка проекту фінансового плану.[17.325]

1.2 Зміст, завдання, методи та принципи фінансового планування

Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок ставить високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідальність нестиме само підприємство. За нездатності врахувати несприятливу ринкову кон'юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками.[15.292]

Основними завданнями фінансового планування на підприємстві є:

* забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

* установлення раціональних фінансових відносин із суб'єктами господарювання, банками, страховими компаніями;

* визначення шляхів ефективного вкладення капіталу, оцінка раціонального його використання;

* виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

* здійснення контролю за утворенням та використанням платіжних засобів.[14.290]

Важливим змістом фінансового планування в господарюючому суб'єкті є визначення його центрів доходу (прибутку) і центрів витрат.

Центр доходу господарюючого суб'єкта - це підрозділ, який приносить йому прибуток. Центр доходу має й інше призначення - профіт (фр.profit - вигода, прибуток).

Центр витрат - підрозділ господарюючого суб'єкта, який є збитковим або взагалі некомерційним, але відіграє важливу роль в діяльності господарюючого суб'єкта.[7.220]

У фінансовому плануванні використовується балансовий метод. Його зміст полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. При цьому використовуються різні способи: нормативний, розрахунково-аналітичний, оптимізації планових рішень, економіко-математичного моделювання.

Суть нормативного способу фінансового планування полягає в тім, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб'єкта підприємницької діяльності у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.[7.210]

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

* максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

* економія фінансових ресурсів, тобто мінімум фінансових витрат;

* економія поточних витрат;

* мінімум вкладення капіталу за максимально ефективного результату;

* максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім уже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб уможливлює знаходження кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель - це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються з допомогою математичних прийомів. Моделювання може здійснюватися за функціональним та кореляційним зв'язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.[14.301]

Слід також звернути увагу на принципи фінансового планування:

1. Принцип повноти

2. Принцип інтегрованості

3. Принцип обґрунтованості

4. Принцип гнучкості

5. Принцип реальності

6. Принцип економічності

Принцип повноти означає, що розроблені плани (бюджети) та показники повинні охоплювати всі сфери та види діяльності. Реалізується у зведеному плані (бюджеті). Окрім того, залежно від періоду, який охоплюється плануванням, виділяють:

стратегічні (декілька років) плани;

стратегічні (декілька років) плани;

тактичні (квартал-рік) плани;

оперативні (до 1-го місяця) плани.

Принцип обґрунтованості полягає в необхідності орієнтації на існуючий фінансово-економічний стан, на соціально-економічні задачі й потреби ринку.

Принцип реальності ґрунтується на урахуваннівсіхлімітів фінансових ресурсів, на основі раціональних норм і нормативів, на використанні прогресивних методів їх розробки.

Принцип інтегрованості зумовлюється необхідністю тісної о взаємозв'язку між різними видами планів (бюджетів) із тим, щоб виконання планів нижчого рівня найбільшою мірою сприяло виконанню планів вищого рівня. Данийпринцип передбачає взаємозв'язокзведеного і функціональних планів.

Принцип гнучкості вимагає, щоб розроблена система планів мала можливість корегування при зміні фінансово-економічних умов у суспільстві В Україні одним із найяскравіших проявів цього є нестабільність нормативно-законодавчої бази, наявність інфляції, розбудова податкової, бюджетної, фінансової системи. Для забезпечення реалізації принципу гнучкості необхідно використовувати систему змінного планування, створення резервів, перегляд планів з урахуванням змін зовнішнього середовища.

Принцип економічності полягає в тому, що витрати на планування (бюджетування) повинні раціонально співвідноситись з отриманими результатами. Виконання цього принципу важливе, якщо врахувати, що планування - це досить складний процес, який потребує додаткових витрат часу, ресурсів тощо. Реалізація цього принципу забезпечується розробкоюраціональних форм планів, виключенням дублюючої та не релевантної інформації, ефективної організації всього процесу.[7.228]

1.3 Місце фінансового планування в ринковій економіці

Місце фінансового планування в ринковій економіці визначається тим, що планування с однією з функцій управління, отже фінансове планування - це функція управління фінансами.

Планування в управлінні - це:

1) конкретизація цілей управління в системі показників фінансово-господарської діяльності підприємства;

2) розробка стратегії і тактики діяльності,орієнтованої на досягнення цілей менеджменту.

З погляду менеджменту функція "планування" полягає в розробці змісту і в послідовності Ії дій для досягнення сформульованих цілей.

Практично вся система господарського управління і регулювання виробництва побудована на методах планування. Оскільки завершення одного етапу роботи служить початком наступного, пов`язати всі етапи без допомоги планування неможливо.

За твердженням канадською бізнесмена Д. Дейла, "план є основою контракту між підприємцем і фінансистом-інвестором. План бізнесу - це загальноприйнятий прийом менеджменту, який використовується корпораціями і установами всіх розмірів для того, щоб сформувати мету і запропонувати шляхи її досягнення. Він, як правило, складається на 5 років. Рада директорів розвинутої компанії орієнтується на довгостроковий план ,як на дорожню карту".

Вдалий план, на думку Д. Дейла, одна з головних умов успіху будь-якої фірми. Виходити на ринок зі своєю продукцією, не маючи чітко продуманого і розрахованого плану дій, гарантія провалу фірми.

Необхідність складання планів визначається багатьма причинами, наприклад, В.Ковальов виділяє три найважливіших :

1. Координуюча роль плану

2. Невизначеність майбутнього

3. Оптимізація економічних наслідків

Сьогодні планування діяльності підприємства стало досить серйозною проблемою, що викликано рядом причин. По-перше, це відсутність зрозумілих цілей, задач діяльності підприємства керівництвом. По-друге, це складності, які виникають при визначенні потреб в поточних видатках (кількість працівників, потужності тощо). По-третє, в сучасних умовах плани і кошти більше не спускаються зверху і підприємство повинно самостійно орієнтуватись на ринку. По-четверте, у багатьох підприємств немає системи надання достовірної інформації в необхідний час, в потрібному місці.[17.326]

Слід відзначити, що фінансове планування не ставить за мету обов'язково звести до мінімуму ризики. Навпаки, його зміст полягає в аналізі і виборі тих ризиків, які необхідно прийняти, і тих, яких можливо було б уникнути.

В основу фінансового планування покладено стратегічний і виробничий плани.

Стратегічний план передбачає формулювання цілей, задачі сфери діяльності підприємства

Виробничі плани складаються на підставі стратегічного і передбачають визначення виробничої, маркетингової, науково-дослідної та інвестиційної політики.

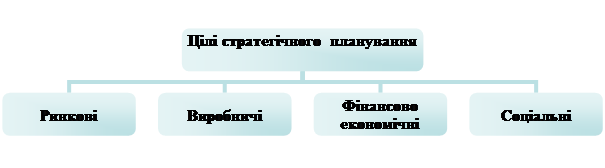

В рамках стратегічного планування виділяється чотири типи цілей

1. Ринкові цілі визначають, який сегмент ринку планується осягнути.

2. Виробничі - які структура виробництва і технологія забезпечать випуск продукції необхідного обсягу і якості.

3. Фінансово-економічні які джерела фінансування і які приблизні фінансові результати обраної стратегії.

4. Соціальні як діяльність її. підприємства задовольнить потреби членів суспільства.

Рис.1 Цілі стратегічного планування

Фінансове планування це процес, який складається з наступних процедур:

1. Аналіз фінансових та інвестиційних можливостей, які має підприємство.

2. Прогнозування наслідків поточних рішень з метою уникнення несподіванок і усвідомлення зв'язку зробленого сьогодні з тим, які рішення доведеться приймати в майбутньому.

3. Обґрунтування обраного варіанту рішень з ряду можливих (ідей варіант і буде представлений в кінцевій редакції плану).

4. Оцінка результатів підприємства в порівнянні з цілями, встановленими у фінансовому плані.[17.227]

В короткостроковому плануванні плановий період (горизонт планування) рідко перевищує 12 місяців. Застосовуючи цей вид, керівництво підприємства праї не до максимальної точності у відповіді на питання, чи достатньо грошових коштів для оплати поточних рахунків, тому використовує короткотермінове планування для визначення потреби в позиках і пошуку вдалих кредиторів.

Фінансове планування взаємопов'язане з плануванням виробничо-господарської діяльності підприємств. Всі статті фінансового плану підприємства будуються на підставі показників виробничого плану (обсягу виробництва продукції, кошторисах витрат на виробництво, капітальних вкладень тощо). Таким чином, виробничий план відіграє головну роль у фінансовому плануванні. Проте процес упорядкування фінансового плану не є арифметичним перерахунком планових виробничих показників у фінансові. Ці два види планування взаємозалежні і впливають один на одного.

В сучасних умовах зв'язок фінансового і виробничого планування ще більш посилився, оскільки такі найважливіші показники, як реалізація продукції в грошовому виразі і прибуток, визначають можливості успішного розвитку підприємства, що, в свою чергу, підвищує роль фінансових планів.

Однак поряд з факторами, які потребують широкого впровадження фінансового планування в сучасних економічних умовах, діють й інші фактори, які обмежують його застосування. Такими факторами виступають:

· відсутність зрозумілих стратегічних цілей у підприємств;

· нестабільність фіскальної політики держави;

· складності при визначенні потреб підприємства в ресурсах;

· недостатність досвіду самостійної постановки цілей,

· планування дій і залучення ресурсів в умовах ринку;

· недоліки існуючої системи управлінського обліку;

· застарілі методи оперативної о планування.

2. Зміст фінансового планування та порядок його складання.

2.1 Порядок розробки фінансового плану

За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання коштів, необхідною є розробка внутрішньофірмового документа - бізнес-плану.

Бізнес-план має:

* давати конкретні уявлення про те, як функціонуватиме підприємство, яке місце воно займатиме на ринку;

* містити всі виробничі характеристики майбутнього підприємства, детально описувати схему його функціонування;

* розкривати принципи та методи керівництва підприємством;

* обов'язково містити програму управління фінансами, без якої неможливо розпочати справу та забезпечити ефективність її виконання;

* показати перспективи розвитку підприємства інвесторам та кредиторам.

Узагальнення ще не дуже великого досвіду складання бізнес-планів вітчизняними підприємствами дає змогу виділити такі галузі їх застосування:

- вибір економічно вигідних напрямків та способів досягнення позитивних фінансових результатів підприємствами за нових умов господарювання, неплатоспроможності суб'єктів;

- підготовка підприємствами інвестиційних проектів для залучення інвестицій та банківських кредитів;

- складання проектів емісії акцій, облігацій та інших цінних паперів підприємств;

- залучення іноземних інвесторів для розвитку підприємств;

- обґрунтування пропозицій щодо приватизації підприємств державної та комунальної власності.

За умов економічної кризи перехідного періоду бізнес-план підприємства має передусім вирішувати завдання поліпшення його фінансового стану.

У цьому зв'язку розгляд саме фінансового аспекту бізнес-плану є найактуальнішим.

Фінансовий план - це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю.[15.292]

Цей розділ бізнес-плану включає такі складові:

- прогноз обсягів реалізації;

- баланс грошових надходжень та витрат;

- таблицю доходів та витрат;

- прогнозований баланс активів та пасивів підприємства;

- розрахунок точки беззбитковості.

Нині, коли підприємствам надано самостійність у плануванні, вони можуть не складати фінансового плану або складати його в будь-якій довільній формі.

Найпоширенішою формою фінансового плану є баланс доходів та витрат (див.таб 1)

Складання фінансового плану починають з прогнозу обсягу продажу. Прогноз обсягу продажу складається за кожним видом продукції, як правило, на 3 роки: для 1-го року щомісячно, для 2-го щоквартально, для 3-го - на рік в цілому. Це пов'язано з тим, що в перший рік виробництва повинен бути відомий покупець продукції. Розрахунки на другий і третій роки мають характер прогнозів, складених на підставі маркетингових досліджень. Прогноз обсягу продажу за конкретним видом продукції може бути оформлений наступною таблицею

Таблиця 2

Прогноз обсягу продажу

| Показник

| І рік (місяці)

| П рік (квартали)

| Ш рік (прогноз)

| ||||||

| 1 | 2 | ... | 12 | 1 | 2 | 3 | 4 | ||

| 1. Обсяг продажу в натуральному виразі | |||||||||

| 2. Ціна за одиницю продукції | |||||||||

| 3. Обсяг продажу в грошовому виразі | |||||||||

| Разом за рік | |||||||||

Важливим документом фінансового плану вважається баланс грошових витрат і надходжень, який має й іншу назву баланс грошових потоків. Мета його складання полягає в тому, щоб досягти необхідного рівня ліквідності активів майбутнього підприємства.

Ліквідність проекту може впливати на його прибутковість. Недостатність грошових коштів в конкретний момент часу спричиняє неплатежі і навіть загрозу банкрутства.

Баланс грошових потоків складається у вигляді таблиці, в якій відображаються дані про наявність грошових коштів на початок періоду їх надходження і витрачання в самому періоді, і завершується таблиця даними про наявність грошових коштів на кінець періоду (табл. 3)

Таблиця 3

Баланс грошових потоків

|

Показник

| І рік (місяці)

| II рік (квартали)

| Ш рік (прогноз)

| ||||||

| 1 | 2 | • •• | 12 | 1 | 2 | 3 | 4 | ||

| 1. Залишок грошових коштів на початок місяця | |||||||||

| 2. Надходження грошових коштів: | |||||||||

| - виручка від реалізації | |||||||||

| - позареалізаційні доходи і надходження | |||||||||

| - вкладення в капітал і фінансова допомога | |||||||||

| - надходження кредитів | |||||||||

| 3. Грошові платежі: | |||||||||

| - оплата товарів і послуг | |||||||||

| - виплата заробітної плати | |||||||||

| - сплата податків і податкових платежів | |||||||||

| - позареалізаційні витрати і вкладення | |||||||||

| - орендна плата ,. | |||||||||

| - страхові платежі | |||||||||

| - витрати на рекламу | |||||||||

| - погашення кредитів і сплата відсотків по них | |||||||||

| - стягнення грошових коштів вищестоящою організацією на користь власників | |||||||||

| 4. Залишок грошових коштів на кінець місяця | |||||||||

Невеликий документа досить простою структурою носить назву таблиці доходів і витрат. Цей документпоказує, як буде формуватися прибуток підприємства (табл. 4)

До складу фінансового плану входить також баланс активів та пасивів підприємства. Він складається з метою оцінки тих видів активів, в які спрямовуються грошові кошти та тих видів пасивів, за рахунок яких планується фінансувати придбання чи створення цих активів.

Таблиця 4

Таблиця доходів і витрат

|

Показник

| I рік (місяць) /)

| П рік (квартали)

| Ш рік (прогноз)

| ||||||

| 1 | 2 | ••• | 12 | 1 | 2 | 3 | 4 | ||

| 1. Виручка від реалізації продукції, товарів, робіт, послуг (за вирахуванням ПДВ і акцизів) | |||||||||

| 2. Витрати на виробництво і реалізацію продукції, робіт, товарів, послуг | |||||||||

| 3. Доходи від операційної діяльності | |||||||||

| 4. Доходи від іншої діяльності | |||||||||

| 5. Доходи від інвестиційної діяльності | |||||||||

| 6. Доходи від фінансової діяльності | |||||||||

| 7. Доходи від надзвичайної діяльності | |||||||||

| 8. Загальний доход (л. 3 + 4 + 5 + + 6+7) | |||||||||

Серед активів балансу виділяють поточні активи (рахунок в банку, каса, інші надходження, дебіторська заборгованість) - як найбільш мобільну частину коштів, запаси та фіксовані активи. В пасиві відображено власні та позикові кошти, причому важливе значення має їх структура та зміна протягом запланованого трирічного періоду.[17.330]

На Заході при складанні балансу активів і пасивів можна використовувати "метод пробки". Як відомо, в економічних розрахунках при плануванні перевага надається активам і витратам, а вже потім шукають джерела їх формування і фінансування. Різниця між запланованими активами і наявними джерелами фінансування називається "пробкою". Якщо вона має від'ємне значення, то її вибивають за допомогою додаткового зовнішнього фінансування: емісії цінних паперів чи кредитів. Якщо ж власних джерел і вже залучених до обігу позикових коштів буде більше, ніж необхідно для формування фінансових активів, виникає додатне значення пробки, яке ліквідується поверненням позикових коштів, а зайві власні засоби можуть бути інвестовані в пінні надери.

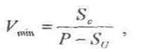

При складанні фінансового плану також проводиться аналіз беззбитковості підприємства (метод "Витрати - Обсяг -Прибуток"). Методологічні основи цього методу розроблені вже досить давно, але практичному його використанню сприяла система обліку витрат "direct-costing", в основі якої лежить розподіл витрат на постійні та змінні, які по-різному реагують на зміну обсягу виробництва.

Визначення точки беззбитковості здійснюється розрахунковим і графічним способами. При розрахунковому методі використовують наступну формулу:

де V min- критичний обсяг виробництва в натуральному виразі;

Р - ціна одиниці продукції;

Sc - сума постійних витрат;

Su - сума змінних витрат на одиницю продукції.

Прогнозна величина прибутку РR відповідно складатиме:

PR = g * P – g *S – S = V – S – S

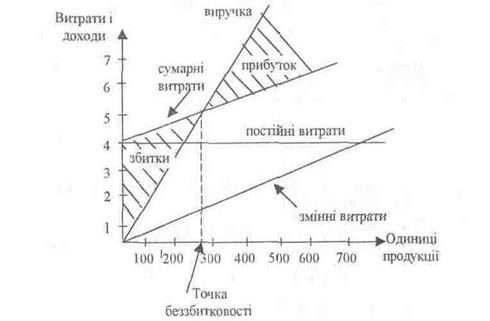

Визначення точки беззбитковості графічним методом представлено на рис. 3

По горизонталі показується обсяг виробництва в натуральному виразі ,а по вертикалі - витрати на виробництво (з розподілом їх на постійні та змінні) і виручка від реалізації.

Перетин прямої лінії, що відображає залежність між випуском продукції і собівартістю, і прямої лінії виручки від реалізації показує точку беззбитковості. Нижче цієї точки заштрихований збиток підприємства, тому що до досягнення визначеного обсягу виробництва виручка від реалізації не покриває витрати, але перевищення виручки над точкою беззбитковості дає прибуток.

Рис.3 Графічний метод визначення точки беззбитковості

Розглянутий метод застосовується для вибору варіантів встановленняціни на продукцію, що реалізується, визначених видів ресурсів, системи збутупродукції, тому розрахунок точки беззбитковості доповнюється прогнозами про зміну прибутку в залежності від зміни умов і обсягів виробництва і реалізації продукції.[5.134]

В процесі фінансового планування відбувається конкретна ув'язка кожного виду капіталовкладень чи відрахувань та джерела його фінансування. Для цього складається перевірочна (шахова) таблиця до фінансового плану, в якій по вертикалі записують напрями використання фінансових ресурсів та прирівняних до них коштів, а по горизонталі джерела фінансування, тобто фінансові ресурси і прирівняні до них кошти (див. додаток Б)

2.2 Зміст і завдання оперативного фінансового планування

Оперативне фінансове планування полягає у складанні і використанні платіжного календаря, касового плану і розрахунків потреби короткотермінових кредитів. В основу платіжного календаря покладено черговість і строки проведення всіх розрахунків, що дозволяє своєчасно перераховувати платежі до бюджету, в бюджетні і державні цільові фонди, забезпечувати безперервне фінансування господарської діяльності. Він складається на квартал з розбиванням на місяці або на місяць по декадах. В платіжному календарі відображається весь грошовий обіг підприємства, основна частина якого проходить через поточний, валютний, позичковий та інші рахунки підприємства у банку, рух грошових коштів (див. Додаток А).

Платіжний календар дає можливість фінансовій службі підприємства забезпечиш оперативне фінансування, виконання розрахункових та платіжних зобов’язань, фіксує зміни у платоспроможності підприємства та ліквідності його активів; дозволяє стежити за станом оборотних коштів та вказує на необхідність використання позичених та залучених коштів у плановому періоді.

Важливе місце в оперативно-фінансовій роботі підприємства займає своєчасне погашення кредиторської заборгованості, а також своєчасна вимога дебіторської заборгованості.

На підприємстві повинен бути встановлений повсякденний оперативний контроль за платежами та надходженнями матеріальних цінностей, виконанням фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками. Необхідно періодично перевіряти дебіторську та кредиторську заборгованості за даними бухгалтерського обліку та звітності, матеріалами звірки витрат та інвентаризації.[17.329]

Кредиторська заборгованість підприємства у складі залучених коштів займає значне місце. Якщо вона виникає у процесі господарських зв'язків з іншими господарюючими суб'єктами в межах нормального документообігу та встановлених форм розрахунків, то вона не суперечить чинному законодавству та не може здійснювати негативний вплив на фінансове становище інших господарюючих суб'єктів. Якщо кредиторська заборгованість виникла в разі порушення встановлених правил розрахунків та кредитування, то призводить до фінансових ускладнень в інших господарюючих суб'єктів. Тому при аналізі кредиторської заборгованості необхідно одночасно перевіряти стан дебіторської заборгованості та виявляти причини затримки платежів, дату її виникнення.

Прострочені платежі постачальникам найчастіше виникають у тих випадках, коли на підприємстві недостатньо чітко поставлено роботу: несвоєчасно та нерівномірно вносяться платежі до бюджету та відрахування до позабюджетних фондів, оборотні кошти спрямовано у дебіторську заборгованість або у понаднормативні, не прокредитовані банком товарно-матеріальні цінності; розмір оборотних коштів недостатній через бартерні операції і не покриває необхідної мінімальної потреби підприємства у власних оборотних коштах.

Таким чином, платіжний календар конкретизує поточний фінансовий план, уточнює його показники, дозволяє використовувати власні резерви підвищення ефективності використання фінансових ресурсів підприємств, дає більш повне уявлення про стан платежів і розрахунків у періоді, що аналізується. За допомогою платіжного календаря контролюється складання кошторисів витрат, витрат виробництва та обігу, випуск продукції таїї реалізація окремими структурними підрозділами, а також рівень самоокупності та рентабельності.[14.300]

Отже, постійний оперативний контроль, який здійснюється з допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану - плану доходів і витрат підприємства.

2.3 Вибір варіанта капіталовкладення, розрахунок амортизаційних відрахувань при плануванні, визначення собівартості та врахування запасів

Коли підприємству необхідно здійснити капіталовкладення для оновлення обладнання, технології, при розрахунках береться для порівняння кілька можливих варіантів капіталовкладень з врахуванням паспортної продуктивності обладнання. Кращий з варіантів вибирається за найменшою сумою наведених затрат на одиницю годинної продуктивності обладнання.

Запишемо методику розрахунку в табл. 5 (дані умовні).

Таблиця 5

Дата добавления: 2020-12-12; просмотров: 102; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!