Річні та проміжні звіти компанії

Це одне з найбільш легко оцінюваних і найдешевших джерел інформації про кредитоспроможність компанії чиї акції котуються на фондовій біржі. Звіт будь-якої компанії акції якої котуються на ринку може бути безкоштовно отриманий через реєстратора компанії. В більшості випадків звіти є джерелом достатньо повної інформації про діяльність компанії в цілому її філіалів та підрозділів . Вони містять достатню кількість показників коефіцієнтів та інші данні , що стане у принаді при аналізі становища позичальника.

Коментарі преси

Істотним доповненням до вищезгаданих джерел інформації є публікації в пресі. В даному випадку це джерело можна розділити на 3 частини : публікації в професійних виданнях, публікації в загальних виданнях , публікації на сторінках “ жовтої преси “. Кожна часина висвітлює певний бік діяльності компанії . Ігнорування однієї частини на користь інших робить загальну картину неповною . Інше питання наскільки можна довіряти окремим виданням кожному конкретному випадку. Очевидно , що інформація подана на сторінках преси є суб’єктивною і відбиває або думку автора статті або політику видання взагалі. Тому інформація з даного джерела не може бути основою аналізу , а лише може бути використана як додатковий , допоміжний матеріал .Цінність публікацій також полягає в тому , що вони відображають діяльність компанії в часі і є можливість знайти потрібну інформацію за минулі періоди .

|

|

|

Звіти брокерів фондової біржі

Фондова біржа це найбільш чутливий до змін інститут ринку . Виходячи з інформації брокерів можна робити реальні оцінки та пронози фінансового положення позичальника. Завершуючи викладення даного питання треба зауважити , що не буває зайвої інформації про позичальника : при аналізі ризикованості кожної конкретної операції аналітик банку повинен зібрати якомога розширене досьє на сво потенційного клієнта . Питання лише стоїть в тому чи всій інформації , що зібрана , можна довіряти і якщо довіряти то в якій мірі .

Розділ 2 Природа кредитного ризику

Ризик - невід’ємна складова частина людського життя. Він породжується невизначеністю , відсутністю достатньо повної інформації про подію чи явище .та неможливістю прогнозувати розвиток подій . Ризик виникає тоді коли рішення вибирається з декількох можливих варіантів і немає впевненості , що воно найефективніше.

Можна приймати рішення та запроваджувати дії направлені на зменшення ризику але позбутися його неможливо. Ситуації коли відсутній ризик в економіці майже не зустрічаються . Більшість ситуацій яким притаманний ризик є дуже важко прогнозованими та контрольованими тому усунути ризик повністю майже неможливо . Це є причиною того, що навіть ідеальні з першого погляду рішення приводять до збитків. В одночас ризик слід розглядати як невід’ємний елемент процесу існування організації на ринку . Фактично якщо основною метою функціонування організації є максимізація прибутку то він (прибуток) є винагородою за вдало взятий на себе ризик. Марно було б сподіватися , що отримання більш менш значних прибутків не пов’язано з серйозним ризиком. Як вітчизняна так і зарубіжна література приділяє багато уваги визначенню терміна “ ризик ”. Найчастіше зустрічаються такі визначення ризику :

|

|

|

1. Вірогідність збитків чи втрат

2. Ймовірність невдачі чи втрат , що пов’язано з конкретним напрямком дій

3. Ймовірність небажаної події

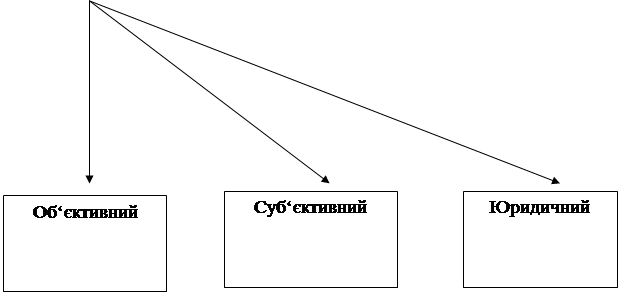

Ризик в ділових операціях – це об’єктивно-суб’єктивна економічна категорія , що відбиває ступінь успіху (невдачі ) в досягненні цілей з урахуванням впливу контрольованих і неконтрольованих чинників за наявності прямих і зворотних зв’язків. Проблеми ризику мають розглядатися й ураховуватися як при розроблені стратегії , так і в процесі виконання оперативних завдань. У кожній ситуації , що пов’язана з ризиком постає питання : що означає доцільний ризик , де межа , що відокремлює доцільний ризик від нерозумного. Визначення такої межі не може бути правильним без розуміння причин виникнення ризику взагалі та його зростання на протязі останнього періоду розвитку людства . Основні з них наступні :

|

|

|

1. Останнім часом розвиток суспільства набув дуже великих швидкостей насамперед через науково технічний прогрес. Була створена потреба у неодинарному, швидкому вирішенні питань , що постають перед людством. Принципово нові шляхи розв’язання задач на творчому рівні , вимусили застосовувати методи та прийоми до яких ще ніколи і ніхто не удавався , природно , що на підставі цього з’явився і великий ризик зазнати невдачу .Якщо спів ставити такі фактори як необхідність вирішення проблеми швидко якісно не традиційно , всезростаючу кількість населення і стрімко спадаючу кількість придатних до використання ресурсів то можна побачити наступну причину ризику

2. Для того щоб вижити необхідно надати своїм діям підприємницького забарвлення тобто : незалежність нестандартність дій , сміливість , винахідливість , орієнтація на максимально можливий успіх. На сучасному етапі важливість цього питання розуміє все більша кількість людей , тому не дивно , що в їх діях починають з’являтися вищеназвані ознаки , які й породжують наростання рівня ризику взагалі.

|

|

|

3. Середовище діяльності людства все більше набуває ринкового характеру , це породжує дуже жорстку конкуренцію при якій природним стають факти чисельних банкруцтв та крахів .

4. Також дуже важливим є проблема зростання глобального ризику , тобто знищення людства внаслідок власних дій.

Отже ризикованій ситуації притаманні такі основні ознаки :

1. Наявність невизначеності

2. Існування альтернатив і необхідність вибору

3. Можливість оцінити наявні альтернативи

4. Зацікавлення у результатах вибору

Один із найважливіших принципів кредитування полягає у поверненні наданого кредиту у чітко обумовлені строки. Дотримання цього принципу є запорукою успішної діяльності всієї економічної системи. Цілком очевидно , що при страхуванні відповідальності позичальника за повернення кредиту перед страховиком стає проблема невизначеності того чи буде це кредит повернуто вчасно і більше того чи буде його повернуто взагалі. Звідси випливає, що основною задачею при даному виді страхування основною задачею є перетворення невизначеності в чітко виражений ризик і його детальний аналіз. Отже кредитний ризик можна визначити як ймовірність повної чи часткової втрати засобів , виданих в кредит . Слід зазначити , що кредитний ризик формується з декількох самостійно діючих видів ризику .

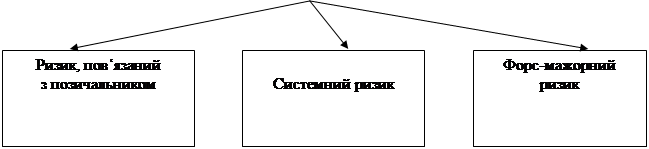

Більшість страхових компаній та комерційних банків України до недавнього часу при оцінці кредитного ризику враховували лише одне з можливих його джерел – фінансові можливості позичальника ( об‘єктивний ризик пов’язаний з позичальником ) . Практика показала - багато позичальників не повертають кредити не тому , що не мають можливості , а тому , що не бажають цього робити. Особливу увагу в умовах кризи в нашій країні слід також приділяти впливу на кредитний ризик ризику виникнення форс-мажорних обставин. Також слід враховувати, що в чистому вигляді ризики не зустрічаються , вони накопичуються та корелюють між собою утворюючи системний ризик. Даний підхід до формуванні кредитного ризику як системи ризиків враховані в структурі кредитного ризику , що наведена у Малюнку №1.

Малюнок № 1 Структура кредитного ризику

| |||||

| |||||

| |||||

Дата добавления: 2021-02-10; просмотров: 51; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!