Современное состояние рынка кисломолочных продуктов

Снижение потребления кисломолочной продукции и изменение его структуры влекут за собой и изменения в структуре экспорта и импорта. Рынок все еще не восстановился после кризиса и введения санкций. Одновременно происходит падение ввоза и вывоза кисломолочной продукции. Частично возникший дефицит покрывается собственным производством, при этом сокращаются поставки практически всех видов кисломолочной продукции из Белоруссии (основного экспортера в Россию) и уменьшаются отгрузки российской продукции в страны бывшего СНГ[23].

Объем рынка кисломолочной продукции в России в 2017 году составил в натуральном выражении 3 128 597 тонн. В стоимостном выражении в 2017 году объем рынка кисломолочной продукции в России составил $3 674 926,7 тыс., что на 14% больше, чем в 2016 году.

В структуре рынка кисломолочной продукции в России основную долю рынка в натуральном выражении занимает кефир, в 2017 г. эта категория заняла 35% от всего объема рынка кисломолочной продукции в России. Наименьшую долю рынка в натуральном выражении занимает сметана – 18% в 2017 г, творог занимает 24%.

Объем производства кисломолочной продукции в России в 2017 году составил 3 068 339,7 тонн, что на 0,9% меньше, чем в 2016 году.

Центральный федеральный округ является лидером по производству йогурта и кефира в 2017 г., а лидером по производству сметаны стал Приволжский федеральный округ.

В 2017 году импорт в Россию кисломолочной продукции в натуральном выражении составил 120 429 тонн, что на 23% больше, чем в 2016 году. Экспорт в 2017 году составил 60 171,8 тонн, что на 2% меньше, чем в 2016 году [22].

|

|

|

В натуральном выражении импорт кисломолочной продукции из Беларуси и Казахстана в 2017 г. составил 117 892,5 тонн, что значительно больше показателей 2016 г., когда импорт составил 95 760,5 тонн. Экспорт же снизился с 37 716,3 тонн в 2016 г. до 33 591,9 тыс. тонн в 2017 г.

Главным импортером, не учитывая Беларусь и Казахстан, стала Сербия, из неё было импортировано 140,2 тонны йогурта. Практически каждую группу товаров к нам завозит Азербайджан. В целом же импорт значительно сократился после санкций, в 2015 г. большинство поставок из стран Евросоюза сошли на нет [22].

Самые большие экспортные поставки в 2017 г. осуществляются в страны бывшего Советского союза, в основном в Азербайджан и Украину (за исключением Беларуси и Казахстана). Также экспорт осуществляется в такие «экзотические страны» как ОАЭ, Норвегия и на Гонконг (Китай).

В 2017 году средние потребительские цены на кисломолочную продукцию (кроме йогурта и сметаны) в России составили 69,8 руб./л, что на 9,2% больше, чем в 2016 году.

В 2017 году средние потребительские цены на йогурт в России составили 22,2 руб./усл. банка (125 гр.), что на 7,3% больше, чем в 2016 году.

|

|

|

В 2017 году средние потребительские цены на сметану в России составили 191,7 руб./кг, что на 7,9% больше, чем в 2016 году [25].

Цены производителей на кисломолочную продукцию отличаются от потребительских, в пересчете на 1 тонну стоимость сметаны в 2017 г., в среднем по России, у производителей была в районе 124 901,3 руб., тогда как потребительская цена на сметану (за 1 тонну) равнялась примерно 191 789,2 руб.

Наибольшая доля продаж кисломолочной продукции в денежном выражении приходится на супермаркеты (47%), за ними следуют дискаунтеры/минимаркеты (34%) [25].

Рассмотрим более подробно характеристику рынка исследуемого в работе объекта – творога.

В 2017 году в России было произведено 493 093 тонн творога (в целом), что на 21% выше объема производства предыдущего года [24].

Производство творога (в целом) в октябре 2018 года увеличилось на 2,8% к уровню октября прошлого года и составило 43 336,8 тонн.

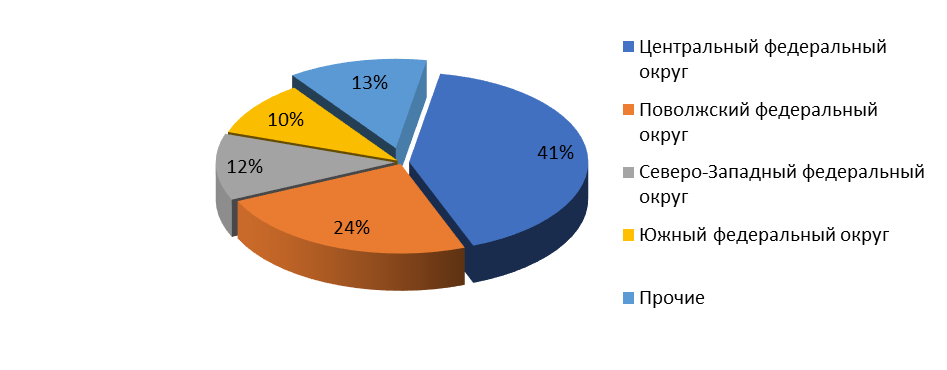

На рисунке 1 приведена структура производства творога по федеральным округам в период с января 2017годапо октябрь 2018 года.

Рис. 1. Структура производства творога по федеральным округам в период с января 2017 года по октябрь 2018 года, %

Лидером производства творога (в целом) в (тонн) от общего произведенного объема, как видно из рисунка 1,за период с января 2017 года по октябрь 2018 года стал Центральный федеральный округ (ЦФО) с долей около 41,4%.

|

|

|

На втором месте с долей в 24% находится Приволжский федеральный округ (ПФО), а на третьем – Северо-Западный федеральный округ(СЗФО) с долей 12%. В совокупности на данные федеральные округа приходится 77% от российского объема производства по итогам 2017 года.

В период 2015-2018 гг. средние цены производителей на творог (в целом) выросли на 16,5%, с 167 427 руб./тонн. до 194 985,1 руб./тонн [28]. Наибольшее увеличение средних цен производителей произошло в 2016 году, тогда темп роста составил 8,6%

Средняя цена производителей на творог (в целом) в 2018 году выросла на 1,5% к уровню прошлого года и составила 194 985,1 руб./тонн.

Средняя розничная цена на творог жирный в 2018 году выросла на 3,1% к уровню прошлого года и составила 312,5 руб./кг.

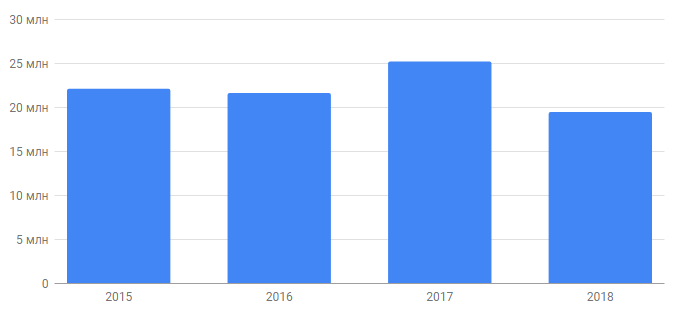

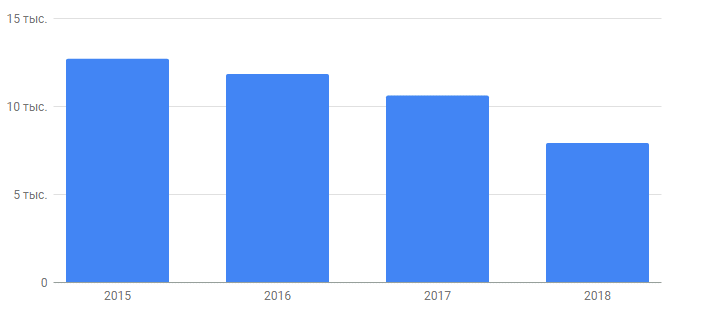

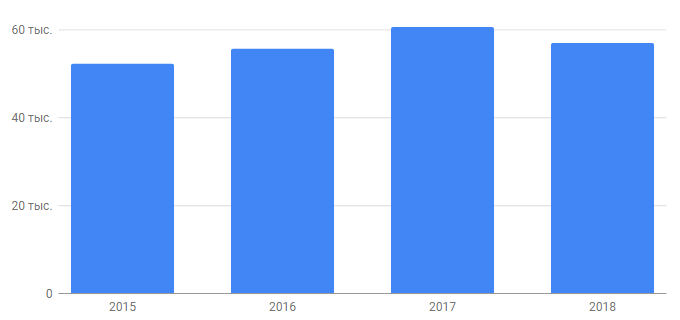

Экспорт из России творога за период с января 2015 года по октябрь 2018 года составил$88.7 млн., общим весом 43.2 тыс. тонн.

За период с 2015 года наименьший объем экспорта пришелся на 2017 года и составил 10,6 тыс. тонн.

По данным на октябрь 2018 года объем экспорта творога из России 7,95 тыс. тонн, что превышает показатели за аналогичный период прошлого года в 9 раз [27].

|

|

|

Динамика экспорта творога за период с января 2015 года по октябрь 2018 года приведена на рисунках 2 и 3.

Рис. 2. Динамика экспорта творога за период с января 2015 года по октябрь 2018 года в стоимостном выражении, млн. долларов США

Рис. 3. Динамика экспорта творога за период с января 2015 года по октябрь 2018 года в натуральном выражении, тыс. тонн

Структура экспорта творога по странам за период с января 2015 года по октябрь 2018 года приведена в таблице 1.

Таблица 1

Структура экспорта творога по странам за период с января 2015 года по октябрь 2018 года

| № | Страна | Доля, % |

| 1 | Казахстан | 37 |

| 2 | Беларусь | 28,8 |

| 3 | Украина | 15,7 |

| 4 | Азербайджан | 9,5 |

| 5 | Грузия | 2,6 |

| 6 | Абхазия | 1,4 |

| 7 | Узбекистан | 1,2 |

| 8 | Киргизия | 1,1 |

| 9 | Германия | 0,9 |

| 10 | Армения | 0,5 |

| 11 | Таджикистан | 0,5 |

| 12 | Туркмения | 0,3 |

| 13 | Монголия | 0,3 |

| 14 | Молдова | 0,1 |

| 15 | США | 0,1 |

| По всем странам: | 100 |

Большую часть продукции российских экспортеров покупает Казахстан (37%).

Второе место в структуре экспорта творога приходится на Беларусь (более 28%), на третьем месте – Украина с долей в 15,7%.

Крупнейшим покупателем творога является DANON MMC, на долю которого приходится 12,8% общего объема экспорта.

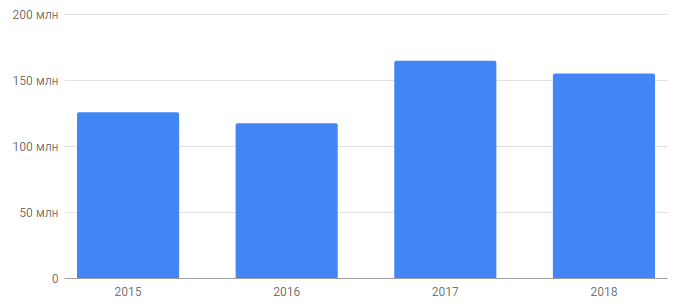

Импорт в Россию творога за период с января 2015 года по октябрь 2018 года составил $565 млн., общим весом 226 тыс. тонн [27].

Динамика импорта творога за период с января 2015 года по октябрь 2018 год приведена на рисунках 4 и 5.

Рис. 4. Динамика импорта творога за период с января 2015 года по октябрь 2018 года в стоимостном выражении, млн. долларов США

Рис.5. Динамика импорта творога за период с января 2015 года по октябрь 2018 года в натуральном выражении, тыс. тонн

В соответствии вышеприведенной динамики наименьший объем импорта творога пришелся на 2015 год и составил 52,4 тыс. тонн. В 2017 году наблюдалось повышение импорта творога. Его объем за прошлый год составил 60,8 тыс. тонн.

Объем импорта творога в Россию на октябрь 2018 года 57,2 тыс. тонн, что превысило показатели предыдущего года на данный период на 21% [26].

Таким образом, можно ожидать, что импорт творога по итогам 2018 года может превысить показатели 2017 года.

Структура импорта творога по странам за период с января 2015 года по октябрь 2018 года приведена в таблице 2.

Таблица 2

Структура импорта творога по странам за период с января 2015 года по октябрь 2018 года

| № | Страна | Доля, % |

| 1 | Беларусь | 74 |

| 2 | Сербия | 15,6 |

| 3 | Аргентина | 7,6 |

| 4 | Швейцария | 0,8 |

| 5 | Армения | 0,6 |

| 6 | Иран | 0,4 |

| 7 | Казахстан | 0,4 |

| 8 | Турция | 0,3 |

| 9 | Дания | 0,2 |

| 10 | Уругвай | 0,1 |

| По всем странам: | 100 |

Лидером по импортным поставкам за рассматриваемый период является Беларусь (74%), на втором месте Сербия (15,6 %), на третьем – Аргентина (7,6%). Доля прочих стран незначительна.

Ведущий поставщик творога - ZUGER FRISCHKASE AG, на который приходится 0,2% от совокупного объема импорта [26].

Таким образом, российский рынок кисломолочных продуктов в целом, так и творога в частности, имеет положительные тенденции. Рост производства кисломолочных продуктов увеличивается, что обусловлены высоким спросом на данную продукции среди населения.

Дата добавления: 2019-02-22; просмотров: 1691; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!