Стратегія управління ризиками

Негативні ризики (загрози)

• Уникнення

• Перенесення

• Зменшення

• Прийняття

• Позитивні ризики (можливості)

• Експлуатація

• Поділ з іншими

• Покращення

• Прийняття

• Систематичний (недиверсифіковаиий)ризик показує, у якому ступені проявляється ризик, який пов’язаний із загальним характером поведінки ринку, це ризик падіння ринку цінних паперів у цілому (зниження цін на ньому).

•

• Цей ризик властивий практично всім цінним паперам, і його не можна знизити шляхом збільшення числа й видів цінних паперів, наявних у портфелі (шляхом диверсифікованості портфеля).

• Цей вид ризику вважається ринковим ризиком, і на ринку цінних паперів він пов’язаний із мінливістю цін на акції даного емітента, що викликано загально ринковими коливаннями цін.

• Вважається, що цей ризик піддається певному прогнозуванню шляхом аналізу загального стану ринку, про який можна судити з біржових індексів. Як індикатор цього ризику приймається коефіцієнт β(бета).

• Несистематичний (диверсифікований) ризик ‑ це ризик, який пов’язаний із володінням цінним папером конкретного емітента, його називають неринковим ризиком.

•

• Цей вид ризику властивий конкретному об’єкту інвестування або діяльності конкретного інвестора. Він є результатом впливу внутрішніх факторів діяльності об’єкта інвестування, і негативні наслідки цього ризику можуть бути деякою мірою нівельовані.

|

|

|

•

• Для інвестора цей ризик можна знизити шляхом диверсифікованості портфеля, тобто шляхом формування оптимального портфеля цінних паперів різних емітентів. Несистематичний компонент ризику показує, у якому ступені прояви ризику незалежні від загальної поведінки ринку

• На формування ціни впливають також інші ризики, і за кожним із них визначається премія, яка додається до номінальної ставки.

• Оскільки щодо різних класів цінних паперів виникають різного роду й величини ризики, то ціна на них (тобто проценти) значно різниться. Формула ціни капіталу з урахуванням ризиків має такий вигляд:

Премія за ризик невиконання боржником своїх зобов’язань (DRP).У країнах із ринковою економікою складаються рейтинги на акції та облігації, згідно з якими вони класифікуються як цінні папери: найвищої якості, дуже хорошої та хорошої якості, середньої та нижче середньої якості, низької якості й спекулятивні цінні папери. Чим нижче клас цінного папера, тим вищою буде премія.

Премія за ліквідність (ринковість) (LP).Ліквідний цінний папір можна швидко реалізувати без втрат або з мінімальними втратами. Низьколіквідний цінний папір несе ризик великих втрат при його продажу. Це зумовлює вищий процент на такий цінний папір.

|

|

|

Премія за строковість (MP).Вкладення в цінні папери на довгий строк, звичайно обтяжене більшим ризиком, через що додається премія за ризик строковості. Кон’юнктура ринків може бути така, що більший ризик виявиться притаманним короткостроковим цінним паперам.

У західній економічній літературі відомі теорії тимчасової структури процентних ставок, що пояснюють форму так званої кривої доходів залежно від строків погашення.

Теорія неупередженого (безстороннього) очікуванняпояснює нахил кривої «ринковим консенсусом» щодо майбутніх процентних ставок та деякою впевненістю інвесторів у зміні ставок. Наприклад, якщо очікується падіння ставок, то інвестори надають перевагу довгостроковим цінним паперам, розраховуючи в майбутньому отримати значніший дохід. Така поведінка буде характерна для багатьох інвесторів, тому внаслідок цього може підвищитися попит, що спричинить падіння ставок, тобто крива доходів поповзе донизу.

Теорія переваги ліквідностіпередбачає, що в інвесторів немає впевненості в русі процентних ставок. Кожен із них приймає власне рішення, віддаючи перевагу вкладенням у ліквідні цінні папери. Тому премія за ліквідність буде однаковою для всіх.

|

|

|

Теорія ринкової сегментації передбачає, що процентна ставка за цінними паперами окремих строків визначається попитом і пропозицією. Тому кожен з учасників віддає перевагу операціям у якійсь одній зоні строковості (на одному сегменті ринку). Фактори, що визначають попит і пропозицію на короткострокові та довгострокові цінні папери, установлюються учасниками різних сегментів.

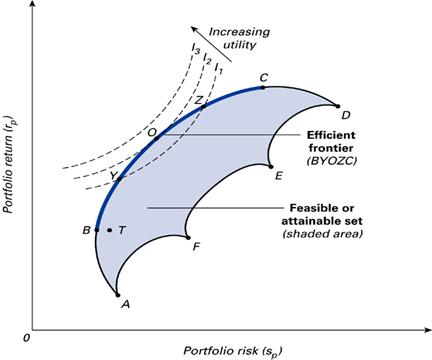

Теорія американського економіста Г. Марковіца відокремлює з усіх цінних паперів папір без ризику ‑ казначейський вексель строком на 30 (тридцять) днів.

Г. Марковіц також зробив вклад у «теорію портфеля» ‑ розробив модель ефективного, тобто раціонального, портфеля. Сутність його полягає в тому, що здійснюється такий добір цінних паперів за строками, фірмами: регіонами, галузями, який забезпечить отримання очікуваного прибутку за умов мінімального ризику.

• Границя ефективності

• Графічне зображення ефективного набору портфелів Марковіца, що є границею ряду допустимих портфелів з максимальною для цього рівня ризику дохідністю.

|

|

|

• Портфелі праворуч від границі ефективності є небажаними через гірші співвідношення прибуток-ризик

• Портфелі ліворуч від границі ефективності не можуть бути складені (через відсутність альтернатив інвестування)

Коваріація (англ. Covariance) — у теорії ймовірностей та математичній статистиці, числова характеристика залежності випадкових величин. Сутність коваріації полягає в тому, що вона виникає внаслідок невизначеності результату перемножування двох сукупностей чисел.

Коваріація двох випадкових величин X та Y позначається як Cov(X,Y) і розраховується так:

де Е – оператор математичного сподівання (іноді позначається М);

- середнє значення величини Х;

- середнє значення величини Х;

- середнє значення величини

- середнє значення величини  ;

;

- математичне сподівання добутку величин Xта Y ;

- математичне сподівання добутку величин Xта Y ;

- середнє значення добутку величин Xта Y.

- середнє значення добутку величин Xта Y.

Це визначення має сенс за умови скінченості дисперсій випадкових величин.

Кореляція - це залежність двох випадкових величин; при цьому, зміна однієї або кількох цих величин призводить до систематичної зміни іншої або інших величин.

Математичною мірою кореляції двох випадкових величин слугує коефіцієнт кореляції.

Нехай X та Y - з математичним сподіванням та . Їхній коефіцієнт кореляції позначається ρ(X,Y) і дорівнює:

де  - коваріація величин Xта Y ;

- коваріація величин Xта Y ;

- стандартне відхилення величин Xта Y ;

- стандартне відхилення величин Xта Y ;

Е – оператор математичного сподівання (іноді позначається М).

Якщо X та Y – незалежні, то коефіцієнт кореляції ρ(X,Y) дорівнює 0. Зворотне твердження є неправильним. Коефіцієнт кореляції може дорівнювати 0, навіть якщо Y є функцією від Х.

Завжди виконується нерівність:  .

.

Причому,  тоді й лише тоді, коли

тоді й лише тоді, коли  ,

,

де а і b – сталі.

Від'ємна (негативна) кореляція — кореляція, при якій збільшення однієї змінної пов'язане зі зменшенням іншої, при цьому коефіцієнт кореляції від'ємний.

Додатна (позитивна) кореляція — кореляція, при якій збільшення однієї змінної пов'язане зі збільшенням іншої, при цьому коефіцієнт кореляції додатній.

β (beta): популярна одиниця виміру ризику

Одиниця виміру недиверсифікованого ризику.

Вказує як ціна інвестиційного активу (портфеля) реагує на дію ринкових сил.

Порівнює історичні значення прибутковості інвестиційного активу (портфеля) з ринковою прибутковістю

Для ринку βm = 1,00.

Інвестиційні активи мають додатні або від’ємні значення β, проте майже всі – додатні.

Інвестиційні активи з β > 1,00 є більш ризиковими, ніж ринок у цілому.

Інвестиційні активи з β < 1,00 є меньш ризиковими, ніж ринок у цілому.

Capital Asset Pricing Model (CAPM)

Модель ціноутворення капітальних активів

Модель, яка поєднує поняття ризику та прибутку.

Допомагає інвесторам визначити необхідний рівень прибутку конкретних інвестиційних активів.

Зі зростанням β збільшується необхідний рівень прибутку конкретних інвестиційних активів.

У САРМ застовується така формула:

Де  - очікувана прибутковість інвестиційного активу j;

- очікувана прибутковість інвестиційного активу j;

- прибутковість умовно «безризикового» активу;

- прибутковість умовно «безризикового» активу;

- бета для інвестиційного активу j;

- бета для інвестиційного активу j;

- ринкова прибутковість.

- ринкова прибутковість.

Дата добавления: 2018-02-28; просмотров: 383; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!