Основные направления государственной поддержки малого и среднего предпринимательства на 2013-2030 годы

Учитывая, что малое предпринимательство имеет ярко выраженный региональный аспект, являясь стратегическим ресурсом развития территории, реализация региональных (муниципальных) программ при финансовой поддержке федерального центра будет в первую очередь способствовать достижению поставленных целей.

В долгосрочной перспективе будет продолжена финансовая поддержка малых инновационных компаний, осуществляющих разработку и внедрение инновационной продукции (инновационные гранты, субсидии действующим инновационным компаниям, поддержка компаний, выходящим на биржу, программы обучения), а также финансовая поддержка средних компаний (субсидирование процентной ставки по кредитам; компенсация расходов на приобретение оборудования). Будут расширены направления поддержки и спектр программ и проектов в области развития МСП. Особое внимание будет уделено поддержке экспортно-ориентированных предприятий.

Будет продолжено совершенствование нормативного и правового регулирования сферы МСП.

Основными векторами государственной политики по развитию малого и среднего предпринимательства на долгосрочную перспективу являются:

- снижение уровня финансовой нагрузки на субъекты МСП

от избыточных административных барьеров;

- расширение мер имущественной поддержки субъектов МСП (реализация государственного и муниципального имущества; увеличение количества объектов инфраструктуры поддержки малого и среднего предпринимательства – кластеров, бизнес-инкубаторов, технопарков и других);

- снижение финансовых расходов субъектов МСП, связанных

с ведением предпринимательской деятельности;

- упрощение и удешевление доступа к объектам коммунальной инфраструктуры;

- совершенствование трудового законодательства, регулирующего отношения в сфере малого и среднего предпринимательства.

За счет реализации вышеуказанных приоритетных действий государства в отношении субъектов МСП предусматривается достижение к 2030 году следующих показателей, отвечающих инновационному варианту развития российской экономики:

- доля среднесписочной численности работников (без внешних совместителей), занятых на микро-, малых и средних предприятиях и у индивидуальных предпринимателей в общей численности занятого населения, – 32,2 процента;

- количество малых и средних предприятий в расчете на 1 тыс. человек населения Российской Федерации (без учета индивидуальных предпринимателей) – 15,7 единиц;

- количество зарегистрированных индивидуальных предпринимателей в расчете на 1 тыс. человек населения Российской Федерации – 38,2 единиц.

Прогноз предполагает рост количества субъектов малого и среднего предпринимательства к 2030 году в 1,3 раза до 7,7 млн. субъектов,

в том числе 5,4 млн. индивидуальных предпринимателей. Такой прирост должен быть обеспечен системной поддержкой малого и среднего предпринимательства со стороны государства, развитием инфраструктуры, включая особые внедренческие и инновационные зоны.

Территориальное развитие

Основные дисбалансы в региональном развитии

Тенденции пространственного развития, сложившиеся в условиях экономического роста, оказались устойчивыми к внешним воздействиям, экономический кризис и послекризисное восстановление экономики не привели к существенному изменению пространственных пропорций производства и потребления, несмотря на то, что темпы кризисного снижения производства и послекризисного восстановления сильно дифференцировались по регионам. При этом сохраняется высокий уровень межрегиональных различий по душевым показателям ВРП, доходам населения, объемам инвестиций в основной капитал, бюджетной обеспеченности.

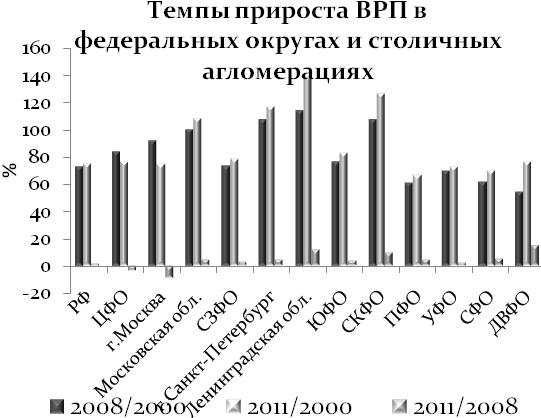

Субъекты Российской Федерации, имевшие в условиях роста преимущества, связанные с получением высоких доходов от экспортных секторов, в наибольшей мере пострадали от кризиса. Это привело к изменению относительных позиций регионов, в числе лидеров роста в последние три года оказались регионы, на территории которых продолжалась реализация крупных инвестиционных проектов, в том числе с государственной поддержкой. По показателям валового регионального продукта докризисный уровень производства 2008 года в 2011 году не был достигнут в 21 субъекте Российской Федерации, в том числе в г. Москве, за счет глубокого спада производства и медленного восстановления производства в которой докризисный уровень производства не был восстановлен и в целом по Центральному федеральному округу.

Субъекты Российской Федерации, имевшие в условиях роста преимущества, связанные с получением высоких доходов от экспортных секторов, в наибольшей мере пострадали от кризиса. Это привело к изменению относительных позиций регионов, в числе лидеров роста в последние три года оказались регионы, на территории которых продолжалась реализация крупных инвестиционных проектов, в том числе с государственной поддержкой. По показателям валового регионального продукта докризисный уровень производства 2008 года в 2011 году не был достигнут в 21 субъекте Российской Федерации, в том числе в г. Москве, за счет глубокого спада производства и медленного восстановления производства в которой докризисный уровень производства не был восстановлен и в целом по Центральному федеральному округу.

Однако отрыв ЦФО от других макрорегионов, обеспеченный в период роста, был настолько существенным, что это позволило ЦФО и в 2011 году остаться в числе федеральных округов с наиболее высоким ростом ВРП по отношению к 2000 году. Лидерами роста производства являются Северо-Кавказский и Дальневосточный федеральный округа, получающие мощную государственную поддержку, что позволило им сохранить положительную динамику ВРП в 2009-2010 годах, а также Южный и Северо-Западный федеральные округа, темпы роста производства в которых превышали среднероссийские. Их преимущества были обусловлены реализацией крупных инвестиционных проектов, в том числе с государственным участием, ростом столичных агломераций.

Темпы роста ВРП в крупнейших индустриальных регионах России – Уральском, Сибирском и Приволжском были ниже средних по стране, что было обусловлено кризисным падением цен на основные продукты их экспорта, а также прогрессирующим снижением конкурентоспособности производства, старением производственного аппарата, недостаточными темпами модернизации производства, а для восточных районов – низким уровнем развития инфраструктуры и негативным воздействием удорожающих факторов.

Высокие темпы роста в регионах с относительно небольшим экономическим потенциалом не привели к существенным изменениям пространственного распределения производства и доходов.

Сложилась устойчивая тенденция концентрации экономического потенциала в небольшом количестве регионов. На долю десяти ведущих регионов[19] в 2000 году приходилось 50,5% производимого ВРП, в 2010 году – 53,4%, причем состав первой десятки практически не изменился. Особая роль в сверхконцентрации регистрируемого на территориях ВРП принадлежит регионам, обладающих особыми преимуществами, в первую очередь г. Москве и Тюменской области с автономными округами, на долю которых в 2005 году приходилось более 35% общероссийского ВРП, в 2010-2011 годах – 31 процент.

Ведущая роль в формировании общероссийской динамики в условиях ресурсно-ориентированной модели развития принадлежит двум основным центрам – Центральному и Уральскому федеральным округам, однако политика государственной поддержки развития Юга России и Дальнего Востока приносит свои плоды: доля Южного, Северо-Кавказского и Дальневосточного федеральных округов в динамике имеет устойчивую тенденцию к росту.

Дата добавления: 2018-10-27; просмотров: 322; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!