Особенности учета выпуска продукции при использовании счета 40 «выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)» используется тогда, когда учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости. Согласно ИППС:

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

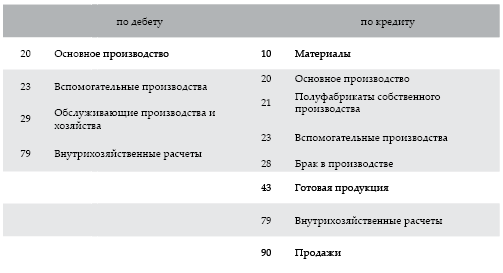

Счет 40 «Выпуск продукции (работ, услуг)» корреспондирует со счетами:

При передаче готовой продукции из производства на склад в течение месяца делается запись:

Дебет 43 «Готовая продукция»

Кредит 40 «Выпуск продукции (работ, услуг)».

В конце месяца исчисленная фактическая себестоимость готовой продукции списывается:

Дебет 40 «Выпуск продукции (работ, услуг)»

Кредит 20 «Основное производство».

В результате на конец периода счет 40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам месяца это отклонение необходимо распределить на отгруженную продукцию и остатки на складах.

Если сальдо счета 40 дебетовое (перерасход), отклонение списывается проводкой:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 40 «Выпуск продукции».

Если сальдо счета 40 кредитовое (экономия) – сторнировочной записью по дебету 90-2 и кредиту 40. Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

На реализованную (проданную) в течение месяца готовую продукцию по нормативной или плановой себестоимости делается запись:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 43 «Готовая продукция».

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Документальное оформление движения готовой продукции

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону», которая дополняется счетом-фактурой и счетом. В счетах содержатся требования к покупателям или подтверждения ранее произведенных ими платежей. Счета-фактуры должны выписываться по установленной форме. Они являются основанием для отражения в учете расчетов по НДС и акцизам и фиксируются в специальных журналах (выставленных и поступивших счетов-фактур).

Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина РФ от 28 декабря 2001 г. № 119н) (с изменениями от 23 апреля 2002 г., 26 марта 2007 г., 25 октября, 24 декабря 2010 г.) рекомендуется следующий порядок учета отпуска готовой продукции:

209. Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

а) на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

б) 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

в) бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

г) при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) – у получателя в качестве сопроводительного документа на груз (готовую продукцию);

д) служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

е) бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т. п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

Готовая продукция отгружается (отпускается) в порядке продажи в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю. В договорах на поставку продукции указываются следующие реквизиты:

• наименование договора;

• обозначение договаривающихся сторон;

• характеристика предмета договора, цены и условия платежа;

• сроки исполнения обязательств и возможность одностороннего отказа от договора;

• условия упаковки, транспортировки и страхования продукции;

• принципы перехода права собственности;

• порядок возмещения убытков и т. д.

Временем исполнения обязательств по одногородней поставке считается дата составления приемосдаточного акта или расписки в получении продукции, а при отгрузке продукции иногороднему покупателю – день сдачи этих документов транспортным организациям.

В договоре обязательно должно быть указано, за чей счет оплачиваются расходы по доставке продукции от поставщика до покупателя.

«Франко-станция назначения» означает, что расходы по доставке оплачивает поставщик и включает их в отпускную цену продукции.

«Франко-станция отправления» означает, что поставщик оплачивает только расходы по погрузке готовой продукции в вагоны. Остальные расходы по перевозке несет покупатель.

Если готовая продукция отпускается на месте (со склада поставщика), покупатель обязан предъявить доверенность на право получения груза. Отгруженная или сданная на месте изготовления продукция, расчетные доку менты на которую предъявлены покупателям (заказчикам) в момент приобретения, списывается со склада по учетным ценам или нормативной (плановой) себестоимости, что отражается бухгалтерской записью:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 43 «Готовая продукция».

Однако если в договоре предусмотрен порядок перехода права владения, пользования и распоряжения отгруженной продукцией после ее оплаты, то используют активный счет 45 «Товары отгруженные». В этом случае отгруженная продукция отражается записью:

Дебет 45 «Товары отгруженные»

Кредит 43 «Готовая продукция».

По мере оплаты расчетных документов, поступившие платежи отражаются по:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет 90-1 «Выручка».

Одновременно делают запись:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 45 «Товары отгруженные».

На счете 45 «Товары отгруженные» отражают также готовые изделия и товары, переданные другим организациям на комиссионных или других условиях.

Учет продажи продукции

Согласно нормативным документам продукция считается проданной (реализованной) с момента ее отгрузки (отпуска) покупателям и предъявления им расчетных документов. Переход права собственности происходит в момент передачи продукции покупателю или транспортной организации.

Организациям для целей налогообложения разрешается определять выручку от продажи продукции (работ, услуг) либо на момент отгрузки и предъявления платежных документов покупателю, либо на момент оплаты отгруженной продукции (работ, услуг). Выбранный метод продажи для целей налогообложения должен быть отражен в учетной политике организации.

Для учета проданной продукции независимо от выбранного метода продаж используется активно-пассивный счет 90 «Продажи», где выявляется результат хозяйственной деятельности организации в части произведенной продукции (работ, услуг).

На счете 90 «Продажи» предусмотрено открытие отдельных субсчетов:

• 90-1 «Выручка» – предназначен для учета выручки от продаж продукции (работ, услуг);

• 90-2 «Себестоимость продаж» – предназначен для учета себестоимости проданной продукции (работ, услуг);

• 90-3 «Налог на добавленную стоимость» – предназначен для учета НДС, включенного в цену проданной продукции (товаров, работ, услуг);

• 90-4 «Акцизы» – предназначен для учета суммы акцизов, включенных в цену проданной продукции (товаров);

• 90-9 «Прибыль/убыток от продаж» – предназначен для определения финансового результата от продаж за отчетный месяц.

В течение месяца на счете 90 «Продажи» стоимость отгруженной (отпущенной) продукции (включая НДС, акцизы и другие аналогичные платежи) отражается записью:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет 90-1 «Выручка».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 43 «Готовая продукция».

На сумму НДС и других аналогичных платежей, полученных в составе выручки при методе продажи «по отгрузке», делается запись:

Дебет 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам».

При методе продажи «по оплате» задолженность по НДС организации перед бюджетом возникает после оплаты продукции покупателем. В этом случае су мма НДС отражается:

Дебет 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость» Кредит 76 «Расчеты с разными дебиторами и кредиторами». Поступившие платежи за проданную продукцию учитываются:

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками».

Задолженность по НДС перед бюджетом отражается:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

Денежные платежи, поступившие в порядке предоплаты до отгрузки продукции, отражаются в бухгалтерском учете на счете 62 как кредиторская задолженность:

Дебет 51 «Расчетные счета»

Кредит 62 «Расчеты с покупателями и заказчиками»,

субсчет «Авансы полученные».

После отгрузки продукции (выполнения работ, оказания услуг):

Дебет 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

Кредит 62 «Расчеты с покупателями и заказчиками».

И одновременно:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет 90-1 «Выручка».

По окончании каждого месяца сопоставляется сумма итогов дебетовых оборотов по вышеперечисленным субсчетам с итогом кредитовых оборотов по субсчету «Выручка». Полученный результат будет представлять собой прибыль или убыток от продаж за месяц. Эту сумму списывают заключительной проводкой отчетного месяца:

а) если получена прибыль -

Дебет 90 «Продажи», субсчет 90-9«Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки»;

б) если получен убыток – Дебет 99 «Прибыли и убытки»

Кредит 90 «Продажи», субсчет 90-9«Прибыль!убыток от продаж».

Таким образом, синтетический счет 90 «Продажи» по окончании каждого месяца сальдо не имеет.

Учет товаров

Согласно п. 2 ПБУ 5/01

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Также в соответствии с указанным ПБУ:

5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Следовательно, товары принимаются на учет по фактической себестоимости.

Фактическая себестоимость товаров, приобретенных за плату, складывается из фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов.

Товары, полученные по договору дарения или безвозмездно, принимаются к учету по их рыночной стоимости на дату их оприходования.

Товары, полученные по договорам, предусматривающим исполнение обязательств неденежными средствами, принимаются к учету по стоимости активов, переданных или подлежащих передаче организацией.

Затраты по заготовке и доставке товаров до центральных складов, производимые до момента передачи товаров в продажу, могут включаться в состав расходов на продажу.

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов:

• по себестоимости единицы;

• по средней себестоимости;

• по себестоимости первых по времени приобретения товаров (способ ФИФО).

Для обобщения информации о наличии и движении товаров, включая товары, закупленные по импорту, в оптовой, розничной торговле, в общественном питании и других организациях, занятых продажей товаров, используют синтетический счет 41 «Товары».

Согласно ИППС:

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимостъ проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия » и др.

На субсчете 41-1 «Товары на складах » учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т. п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т. п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия » организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают, наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Принятые на учет товары отражают:

Дебет 41 «Товары»

Кредит 60 «Расчеты с поставщиками и подрядчиками » и др. счетов.

Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами.

Организации розничной торговли, оценивающие приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок), приходуют поступившие товары по стоимости приобретения:

Дебет 41 «Товары», субсчет 41-2 «Товары в розничной торговле»

Кредит 60 «Расчеты с поставщиками и подрядчиками » и др.

Одновременно для доведения покупной стоимости товаров до стоимости по продажным ценам, на разницу между стоимостью приобретения товаров и их розничной ценой делают проводку:

Дебет 41 «Товары», субсчет 41-2 «Товары в розничной торговле»

Кредит 42 «Торговая наценка».

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

На счете 42 «Торговая наценка» учитываются также скидки, предоставляемые поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

По мере продажи товаров сумма торговой наценки списывается с кредита счета 42 «Торговая наценка» в дебет счетов 90 «Продажи» или 45 «Товары отгруженные» способом «красное сторно».

Суммы торговых наценок, относящиеся к оставшимся в организации товарам, уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Порядок учета продажи товаров торговыми организациями осуществляется так же, как и в производственных организациях.

При признании выручки от продажи товаров делают проводки:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90 «Продажи», субсчет 90-1 «Выручка».

Сумма НДС от выручки отражается:

Дебет 90 «Продажи», субсчет 90-1 «Выручка»

Кредит 68 «Расчеты по налогам и сборам»,

субсчет «Расчеты с бюджетом по НДС»

Проданные товары списываются по покупной стоимости:

Дебет 90 «Продажи», субсчет 90-1 «Выручка»

Кредит 41 «Товары».

Также списываются расходы на продажи торговой организации:

Дебет 90 «Продажи», субсчет 90-1 «Выручка»

Кредит 44 «Расходы на продажу»

Товары, переданные для переработки другим организациям, со счета 41 «Товары» не списывают. На счете 41 они учитываются обособленно.

Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете, то отпущенные товары списывают:

Дебет 45 «Товары отгруженные»

Кредит 41 «Товары».

А после признания выручки:

Дебет 90 «Продажи», субсчет 90-1 «Выручка»

Кредит 45 «Товары отгруженные».

По товарам морально устаревшим, полностью или частично потерявшим свое первоначальное качество или по которым снизилась текущая рыночная стоимость, организация может создавать резерв под снижение стоимости товаров.

Резерв под снижение стоимости товаров образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической стоимостью товаров, если последняя выше текущей рыночной стоимости.

Дебет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»

Кредит 14 «Резервы под снижение стоимости материальных ценностей».

В начале периода, следующего за периодом, в котором произведена вышеуказанная запись, зарезервированная сумма восстанавливается, исходя из предположения полного расходования товаров в следующем отчетном периоде.

Дебет 14 «Резервы под снижение стоимости материальных ценностей»

Кредит 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Учет расходов на продажу

К расходам на продажу относят расходы, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком. Расходы на продажу вместе с производственной себестоимостью образуют полную себестоимость проданной продукции. Расходы, связанные с продажей товаров, работ, услуг, учитываются на активном счете 44 «Расходы на продажу».

По дебету счета 44 «Расходы на продажу» учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

10 «Материалы» – на стоимость израсходованной тары;

23 «Вспомогательные производства» – на стоимость услуг по отправке продукции;

60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и др.

В организациях, осуществляющих промышленную и иную производственную деятельность, в расходы, связанные с продажей продукции (работ, услуг), включают:

• расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки; стоимость тары, приобретенной на стороне; оплата затаривания и упаковки изделий сторонними организациями);

• расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т. п., оплата услуг специализированных транспортно-экспедиторских контор);

• комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим организациям в соответствии с договорами;

• затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты; на участие в выставках, ярмарках; стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям или посредническим организациям бесплатно, и другие аналогичные затраты;

• прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т. п.).

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены следующие расходы (издержки обращения):

• на перевозку товаров;

• на оплату труда;

• на аренду, на содержание зданий, сооружений, помещений и инвентаря;

• по хранению и подработке товаров;

• на рекламу и т. д.

По дебету данного счета накапливается информация о произведенных расходах, связанных с продажей продукции, товаров, работ, услуг, а по кредиту – списание расходов. Списание расходов на продажу оформляют следующей бухгалтерской записью:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 44 «Расходы на продажу».

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией.

При частичном списании расходов на продажу подлежат списанию на счет 90 и распределению следующие виды расходов:

• в организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

• в организациях, осуществляющих торговую и иную посредническую деятельность, – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списывают на себестоимость проданной продукции, товаров, работ, услуг.

В торговых организациях сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением определенной в π, 1 суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (п. 2) определяется средний процент издержек обращения и производства от общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

Дата добавления: 2018-09-22; просмотров: 489; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!