Расходы, прибыль и рентабельность предприятия.

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала организации.

Структура расходов:

1) расходы по текущей деятельности - с/с реализованной продукции; управленческие расходы; расходы на реализацию; прочие расходы по текущей деятельности.

2) расходы по инвестиционной деятельности - расходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений; расходы, связанные с участием в уставных фондах других организаций; расходы по договорам о совместной деятельности и т.д.

3) расходы по финансовой деятельности – %, подлежащие к уплате за пользование организацией кредитами, займами; расходы, связанные с получением во временное пользование имущества по договору финансовой аренды (лизинга); расходы, связанные с выпуском, размещением, обращением и погашением долговых ц/б собственного выпуска и т.д.

Основные источники финансирования расходов предприятия:

· собственные средства предприятия - уставный фонд, прибыль;

· заемные средства - кредиты банка, бюджетные ассигнования.

Себестоимость продукции– стоимостная оценка затрат, произведенных в процессе производства и реализации продукции.

Расходы, относимые на себестоимость:

· материальные затраты (за вычетом стоимости возвратных отходов) - стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, топлива, энергии;

|

|

|

· затраты на оплату труда - расходы по оплате труда основного производственного персонала;

· отчисления на социальные нужды - отчисления органам гос. соц. страхования, отнесение их на себестоимость продукции производится при начислении заработной платы;

· амортизация ОС;

· прочие затраты - командировочные, расходы на рекламу, арендную плату, оплату услуг банков и т.д.

Прибыль предприятия, ее состав, направления формирования. Распределение и использование прибыли.

Прибыль– положительный финансовый результат деятельности предприятия, выявляемый в результате сопоставления доходов, полученных предприятием с расходами, которые обеспечили этот доход. Прибыль выявляется по каждому направлению деятельности предприятия. Общий финансовый результат деятельности предприятия по бух учету отражается показателем валовая прибыль.

Валовая прибыль состоит из:

· прибыль (убыток) от реализации продукции, работ, услуг - это финансовый результат, полученный от основной деятельности предприятия;

· прибыль (убыток) от операционной деятельности предприятия – это финанс. результат по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия;

|

|

|

· прибыль (убыток) от внереализационной деятельности предприятия - это финанс результат по операциям различного характера не относящимся к основной деятельности предприятия и не связанной с реализацией продукции, основных средств, иного имущества предприятия выполнением работ, оказанием услуг.

Формирование прибыли:

Выручка от реализации товаров, работ и услуг – (Себестоимость + Коммерческие расходы + Управленческие расходы) = Прибыль от реализации продукции + Сальдо прочей операционной деятельности = Прибыль от фин.хоз.деятельности + Сальдо внереализационных предприятий = Валовая прибыль.

Распределение прибыли – процесс формирования направлений ее использования в соответствии с целями и задачами развития организации. Распределение прибыли производится в соответствии с налоговым кодексом, уставом организации.

В процессе распределения прибыли организация обеспечивает ее использование по следующим основным направлениям:

· выплата налогов и других обязательных платежей из прибыли;

· накопление прибыли;

|

|

|

· уплата части прибыли в бюджет государственными унитарными предприятиями и собственникам имущества частными предприятиями;

· на формирование резервного фонда заработной платы;

· на непроизводственное потребление – денежные выплаты стимулирующего и компенсирующего характера персоналу, материальная помощь и выплаты социального характера.

Рентабельность - показатель эффективности деятельности предприятия. Представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Используется для анализа финансовых результатов эффективности деятельности предприятия.

Показатели рентабельности:

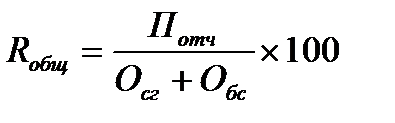

1) Общая рентабельность – отношение прибыли до налогообложения (Потч) к сумме среднегодовой стоимости основного капитала (Осг) и оборотного (Обс). Общая рентабельность характеризует размер общей прибыли, получаемой на 1 рубль вложенных ср-в.

2) Рентабельность собственного капитала – отношение чистой прибыли (Пч) к величине собственного капитала (Кс). Показываетсколько прибыли приходится на 1 рубль собственных средств:

.

.

3) Рентабельность реализованной продукции -отношение прибыли от реализации (П) к затратам на ее производство и реализацию (З). Показывает, сколько прибыли от реализации продукции приходится на 1 рубль использованных для её производства средств.

|

|

|

Рп = П / З * 100%.

4) Рентабельность продаж - отношение прибыли от реализации товарной продукции (П) к выручке от реализации продукции (В).

Рпродаж = Птп / В * 100%;

5) Рентабельность инвестиций - где ЧП – чистая прибыль; ВП – выплаченные проценты по займам и кредитам; СК – собственный капитал; ДО – долгосрочные обязательства.

Ри = (ЧП+ВП) / (СК+ДО)

42.Содержание и специфика отраслей непроизводственной сферы.

43. Финансы учреждений (организаций) непроизводственной сферы

Значительную часть созданного НД государство направляет на развитие непроизводственной сферы. Чаще всего в непроизводственной сфере конечный продукт – услуги. Хотя результатом труда могут выступать объекты и вещи (статуя, картина).

Непроизводственная сфера – совокупность отраслей и видов деятельности, не участвующих в создании материальных благ, но оказывающих услуги по удовлетворению общегосударственных и личных потребностей, а также по обслуживанию движения материального продукта.

Отрасли непроизводственной сферы:

· образование;

· здравоохранение;

· физическая культура и спорт;

· наука;

· коммерческие страховые компании и банки;

· оборона и т. п.

Особенности финансов непроизводственной сферы:

· финансовые отношения являются не распределительными, а перераспредели-тельными (распределяются бюджетные средства, т. е. не первичные, а вторичные доходы);

· объемы финансовых ресурсов непроизводственной сферы ограничены рамками общественного продукта, созданного в сфере материального производства и главным образом той его долей, которая направлена на потребление;

· большинство организаций и учреждений непроизводственной сферы находятся в подчинении местных органов власти (школы, больницы, бытовые организации), что связывает их финансирование местными бюджетами;

· в структуре затрат учреждений непроизводственной сферы наибольший удельный вес занимает заработная плата работников (60–80 %), это обусловливает тот факт, что основным участком финансовой работы здесь является организация планирования, формирования, распределения и использования ФОТ.

Важность непроизводственной сферы обусловлена непосредственной ее связью с человеком, его образованием, здоровьем, безопасностью. От полноты удовлетворения человека социальными благами зависит и успешность функционирования сферы материального производства, т. е. той сферы, где создаются первичные доходы.

Планирование объемов и механизм бюджетного финансирования непроизводственной сферы в Республике Беларусь.

Планирование объема бюджетных средств основано на использовании бюджетной сметы. Бюджетная смета – это основной финансовый документ, позволяющий определить годовую потребность учреждения в финансовых ресурсах.

Она определяется посредством умножения количества учащихся (койко-мест и тд) на норматив бюджетного финансирования одного учащегося (больного). Нормативы устанавливаются государством на каждый финансовый год;

Этапы механизма бюджетного финансирования:

· 1 этап - Соответствующее отраслевое министерство устанавливает бюджетным учреждениям сроки составления и представления проектов смет, разрабатывает и сообщает им основные показатели их деятельности на предстоящий финансовый год;

· 2 этап - Бюджетные учреждения рассчитывают сумму заявки на ассигнования из бюджета на очередной финансовый год. Проект сметы подписывается руководителем бюджетного учреждения. В установленные сроки проекты смет представляются на рассмотрение вышестоящему распорядителю средств;

· 3 этап - Вышестоящий распорядитель средств корректирует присланный проект сметы расходов в соответствии с суммой выделяемых средств. После утверждения смет соответствующее Министерство сообщают бюджетным учреждениям, утвержденные им объемы ассигнований на планируемый финансовый год.

· 4 этап - Исполнение республиканского бюджета.

Особенности бюджетного финансирования:

· финансирование расходов по строго целевому назначению;

· предоставление бюджетных средств в минимально необходимых объемах в соответствии с установленными нормами и нормативами;

· финансирование по мере выполнения плана по сетевым показателям, которые отражают объем работы, предстоящей учреждению. При невыполнении сетевых показателей объем бюджетного финансирования автоматически уменьшается.

Дата добавления: 2018-08-06; просмотров: 297; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!