Интервальная оценка индивидуального значения зависимой переменной в парной регрессионной модели.

Для определения границ доверительного интервала для отдельных (индивидуальных) значений зависимой переменной (например, для номера наблюдения t = р, р>n), применяя стандартную процедуру, составляем дробь Стьюдента:

Числитель дроби представляет собой ошибку прогноза индивидуального значения эндогенной переменной

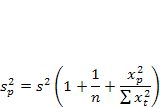

знаменатель дроби — оценка ско ошибки прогноза. Выразим дисперсию данной ошибки через выборочные данные:

где учтено, что  на интервале прогнозирования. Заменяя значение дисперсии

на интервале прогнозирования. Заменяя значение дисперсии  его оценкой, получим выражение для оценки дисперсии прогноза для наблюдения t = р

его оценкой, получим выражение для оценки дисперсии прогноза для наблюдения t = р

Границы доверительного интервала прогноза индивидуальных значений Yt определяются по формуле

Использование фиктивных переменных для определения структурных изменений в экономике.

При составлении регрессионных моделей в некоторых случаях возникает необходимость оценить влияние не только количественных, но и качественных переменных. Именно такие переменные в эконометрике называются фиктивными, которые могут принимать значения 0 (отсутствие признака в момент t) или 1 (наличие признака в момент t).

В регрессионных моделях с временными рядами используется 3 основных вида фиктивных переменных

1. Переменные для моделирования структурных сдвигов

2. Сезонные переменные

3. Линейный временной тренд

Используя фиктивные переменные для определения структурных изменений мы должны руководствоваться следующим:

|

|

|

Если наблюдение принадлежит определенному периоду (нап. 2000-2005), мы используем 1. В противном случае – 0

Это пример моделирования временного структурного сдвига.

Постоянный структурный сдвиг моделируется переменной, равной 0 до определенного момента времени и 1 для всех наблюдений после этого момента времени.

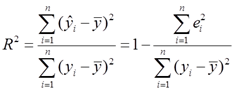

Коэффициент детерминации в множественной регрессионной модели

Коэффициент детерминации показывает долю вариации результативного признака, находящегося под воздействием изучаемых факторов, то есть определяет, какая доля вариации признака Y учтена в модели и обусловлена влиянием на него факторов.

Чем ближе R2 к 1, тем выше качество модели.

Проверить значимость коэффициента детерминации мы можем, проверяя значимость F статистики (сравнивая вычисленное значение с табличным). Если Fвыч<Fтаб, коэффициент детерминации незначим. В противном случае коэффициент детерминации признается значимым.

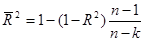

В множественной регрессионной модели добавление дополнительных регрессоров, как правило, увеличивает значение коэффициента детерминации, поэтому его корректируют с учетом числа регрессоров по формуле:

|

|

|

Дата добавления: 2018-08-06; просмотров: 589; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!