Функциональная модель финансового менеджмента

Рассматривая функции финансов и их проявление в деятельности финансового менеджера, мы упоминали такие термины-функции, как анализ, планирование (прогнозирование), принятие управленческих решений. Это рабочий инструментарий финансового менеджера и соответственно финансового менеджмента.

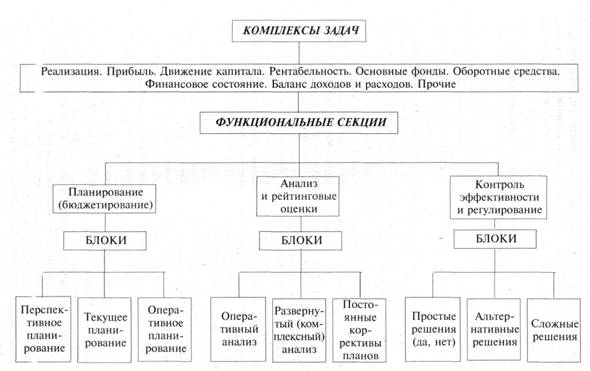

Схема управления финансами предприятия или, иными словами, функциональная модель финансового менеджмента представлена на рис. 3.

Вероятно, у других авторов вы найдете более широкую трактовку модели управления, скажем, наличие секций «Организация», «Стимулирование» и т.п. Нам кажется это излишним, ибо названные нами три секции как бы поглощают все остальные. К примеру, организация не является перманентной функцией и легко вписывается в планирование, как, впрочем, и функция стимулирования.

Отвлекшись от комплексов задач — объектов финансового менеджмента — разберем остальные элементы настоящей модели.

Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа в свою очередь базируется на планировании и анализе.

Рис. 3. Функциональная модель системы управления финансами

|

|

|

Заметим, что блоки анализа непременно охватывают сбор, учет и обобщение (свод) информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана.

Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Необходимо выделить три основных аспекта управления финансами, определяющих предпосылки, задачи и принципы финансового менеджмента:

1) организационный аспект, или создание финансово-правовых условий для финансового менеджмента;

2) выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений;

3) перманентный контроль эффективности любой положительной деятельности, в частности через баланс доходов и расходов.

Объекты финансового менеджмента

Комплексы финансовых задач — совокупность финансовых показателей и процессов

Обратимся теперь к объектам финансового менеджмента, или попытаемся ответить на вопрос: чем управляет финансовый менеджер? В самом общем виде ответ на поставленный вопрос содержится в названии настоящего раздела. Это — комплексы финансовых задач, каковыми являются финансовые показатели денежных доходов и расходов, а также процессы их осуществления и, что особенно важно, показатели оценки эффективности финансово-хозяйственной деятельности любой коммерческой структуры.

|

|

|

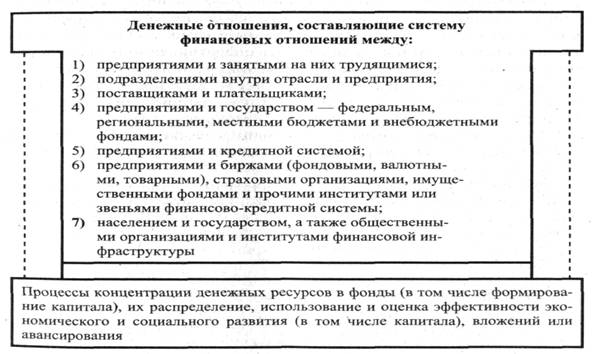

Учитывая, что все финансовые показатели — доходов и поступлений, расходов и отчислений, оценки эффективности — образуются в процессе денежных отношений предприятия со своими контрагентами внутри- и внепроизводственной среды, попытаемся определить сферы и контрагентов (субъектов) этих отношений (рис. 4).

Рис. 4. Схема финансовых отношений

1. Это в основном отношения по поводу оплаты (и стимулирования) живого труда. Их масштаб можно представить себе по статистической информации о средней заработной плате, включая премирование, и о доходах владельцев собственности (акционеров), рабочих, служащих, крестьян, кооператоров, а также о численности соответствующих социальных групп трудящихся.

Сюда же относятся выплаты ссуд (к примеру, из фондов социального развития — ФСР), дивидендов, процентов и прочих доходов, командировочных, других подотчетных сумм и обратный, значительно меньший поток денег: возврат ссуд, подотчетных сумм, уплата штрафов и пр. Эта сфера обеспечивает движение наличных денег и представляет главный канал их выпуска в обращение.

|

|

|

2. Внутриотраслевые денежные отношения, или отношения по вертикали, охватывающие, с одной стороны, внутрипроизводственный хозрасчет (между цехами и другими подразделениями предприятий), а с другой стороны, взаимоотношения предприятий с вышестоящими хозяйственными отраслевыми звеньями управления: производственными, научно-производственными объединениями, холдинговыми компаниями, межотраслевыми объединениями и иными производственными ассоциациями, наконец, с отраслевыми министерствами.

Вертикаль денежных отношений проходит через само предприятие — основную хозяйственную ячейку, где образуется, движется и накапливается капитал, в том числе через специальные фонды и резервы, обеспечивающие финансирование простого и расширенного воспроизводства (амортизационный фонд, фонд развития производства, науки и техники — ФРПНТ, фонд оборотных средств и т.д.), и фонд социального развития коллектива (ФСР), или, что то же самое, фонд потребления и фонд накопления.

3. Каждое предприятие является поставщиком продукции (хозяйственных услуг) и одновременно покупателем таковых. Масштаб и характер денежных отношений в этой экономической цепочке зависят от многих факторов: масштабов деятельности и объема инвестиций, структуры издержек и длительности оборота денег, авансируемых в текущие и капитальные затраты, уровня цен и отраслевой специфики производственных связей и пр. Все это отражается в хозяйственных договорах между контрагентами.

|

|

|

4. Взаимоотношения с бюджетом и внебюджетными фондами. Преобладающая часть бюджетных и других централизованных доходов формируется за счет средств предприятий.

Исторически категория финансов[2] порождена возникновением государства, требующего для своего содержания поступления доходов.

Рассматриваемая сфера денежных отношений связывает две составляющие финансов — общегосударственные и отраслевые финансы, выделившиеся как самостоятельная область научных знаний с конца 1950-х годов. Ныне это главный канал финансовой связи предприятий с государством.

5. Взаимоотношения с кредитной системой, или с банками, охватывающие не только ссудные операции (выдачу и возврат кредита, уплату и получение процентов), хранение и накопление денежных средств для последующего их авансирования в текущие и капитальные затраты, но и реинвестирование и инновационную деятельность, а также кассовые операции по безналичным и налично-денежным расчетам, т.е. организацию денежного обращения внутри страны и по внешнеэкономическим контактам.

И хотя кредит — самостоятельная экономическая категория, ее сущность и функции идентичны финансам, только действуют на началах возвратности, и поэтому правомерно считать кредит специфической частью финансов.

6. Данная сфера денежных отношений — новая в российской экономике и, разумеется, неоднозначная для различных ее субъектов. Как и предыдущая сфера, она изучается в самостоятельных курсах. Однако в соответствующих разделах нашего комплексного курса мы непременно сталкиваемся с этими субъектами финансового рынка. В целом их денежные отношения с предприятиями состоят из инвестиций (биржи, фонды, финансовые компании) или покрытия затрат предприятий в виде платежей страховым фирмам, трастовым компаниям, а также получения доходов (либо убытков) от операций с ценными бумагами, валютой, в виде страхового возмещения, комиссионных и иных поступлений или компенсаций.

7. Денежные отношения населения с государством, общественными организациями и отдельными субъектами финансовой инфраструктуры обращают нас к общегосударственным финансам. Однако ряд платежей в бюджет, организациям финансово-кредитной системы (в том числе в фонды социального страхования) и общественным организациям, перечисляемых в безналичном порядке из заработной платы или доходов населения, осуществляются через предприятия, где заняты соответствующие категории трудящихся.

Рассматриваемая сфера денежных отношений распространяется на:

1) налоги и неналоговые платежи населения государству, добровольные и обязательные страховые взносы, покупку облигаций госзаймов и лотерейных билетов, передачу средств на хранение и ретрансляцию (например, в аккредитивы) кредитным учреждениям, взносы в фонды общественных организаций (например, профсоюзы, творческие союзы), погашение ссуд и уплату процентов и т.д.;

2) ассигнования из бюджета на социальные нужды (в том числе пенсии, пособия, стипендии), выплаты населению через внебюджетные фонды, кредитные и страховые учреждения, финансирование из фондов общественных организаций и добровольных пожертвований и т.п.

Сегодня данная сфера существенно расширяется за счет появления новых финансовых фондов и видов ценных бумаг, развития сферы услуг населению и форм привлечения его средств в централизованные фонды.

К объектам финансового менеджмента следует отнести и сами финансовые показатели доходов, расходов или оценки результатов описанных выше процессов образования доходов и осуществления расходов (см. комплексы задач на рис. 1.3).

Дата добавления: 2018-06-01; просмотров: 849; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!