Налоговые и неналоговые платежи, связанные с использованием природных ресурсов.

На сегодняшний день поддержание экологической безопасности государства становится все более актуальной задачей. Это связанно с нарастанием экологических проблем, обусловленных усилием взаимодействия общества и природы, возрастанием технологических и рекреационных нагрузок на природные комплексы, уменьшением доступности природных ресурсов. Таким образом, возникает объективная потребность регулирования использования природных ресурсов, собственником которых является государство, в обязанность которого входит восстановление природного потенциала страны. Инструментом подобного экономического регулирования взаимоотношений государства, предпринимателей и общества являются налоги и обязательные платежи за пользование природными ресурсами.

Сущность экологических налогов и платежей проявляется в их функциях. Экологические платежи выполняют ряд функций:

- фискальную;

- контрольную;

- распределительную.

При этом последняя включает в себя ресурсосберегающую, стимулирующую, компенсационную функции, которые зачастую рассматриваются как самостоятельно.

С помощью фискальной функции происходит аккумуляция в бюджет денежных ресурсов, необходимых для осуществления экологической политики.

Контрольная функция позволяет оценить эффективность поступлений от экологических платежей, сопоставить получаемые от данных платежей доходы с теми ресурсами, которые требуются на проведение экологических мероприятий. Контрольная функция позволяет выявить необходимость внесения изменений в действующую налоговую систему.

|

|

|

Распределительная функция отражает механизм перераспределения финансовых ресурсов из производственной сферы в природоохранную, посредством реализации государственных целевых программ, направленных на охрану природы и окружающей среды.

Регулирующая функция заключается в том, что посредством введения платежей, государство ограничивает спрос на природные ресурсы, что вынуждает предпринимателей для достижения поставленных целей использовать новейшее оборудование, стимулируя, тем самым, научно-технический прогресс. Реализация данной функции в системе экологических платежей позволяет сократить количество вредных выбросов, улучшить природную среду.

Стимулирующая функция экологических платежей заключатся в том, что, маневрируя налоговыми ставками, льготами и санкциями, государство стимулирует сокращение уровня негативного воздействия на окружающую среду.

Компенсационная функция отражает целевой характер экологических платежей. Она реализуется посредством направления взимаемых платежей на цели возмещения вреда, причиненного загрязнением, восстановление природных ресурсов, их воспроизводство.

|

|

|

Рассмотрим налоговые платежи, связанные с использованием природных ресурсов, взимаемые на территории РФ.

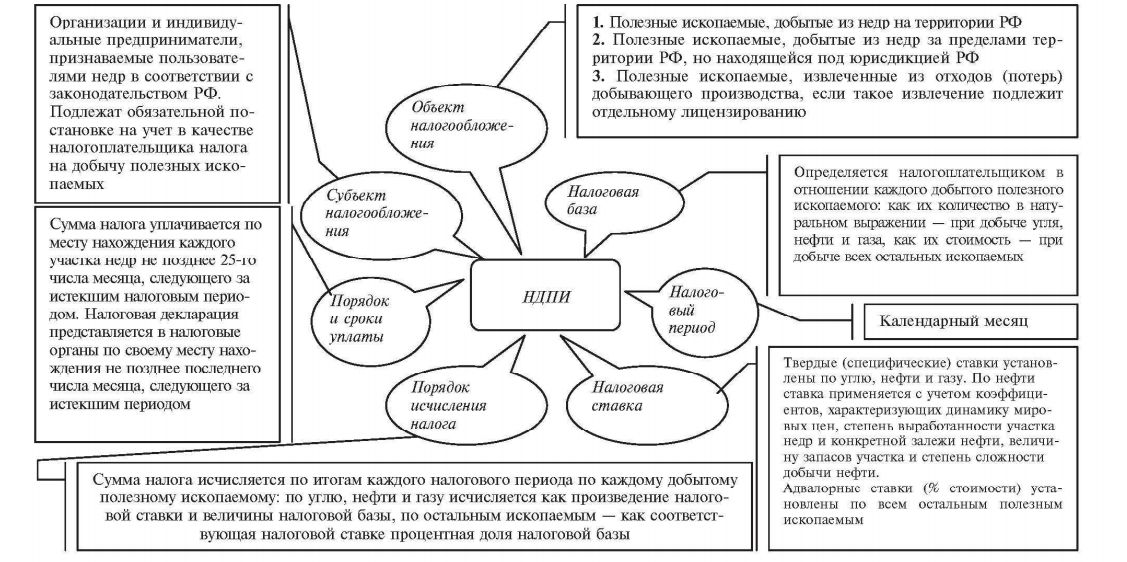

1. Налог на добычу полезных ископаемых является федеральным налогом и относиться к разряду природно-ресурных платежей, необходимых для реализации воспроизводственной подфункции налогообложения (в рамках его регулирующей функции). Принципы платного природопользования основаны на том, что уровень ресурсных платежей не может быть ниже затрат на воспроизводство природных ресурсов и должен базироваться на рентной концепции их экономической оценки.

НДПИ вступил в действие на территории РФ с 1 января 2002 г. в соответствии с главой 26 НК РФ. Введение НДПИ в систему налогов преследовало цели упрощения, совершенствования и упорядочения комплекса платежей за пользование природными ресурсами, а также усиления их фискального и регулирующего значения. В связи с этим одновременно с началом применения НДПИ в РФ были отменены ранее взимавшиеся в соответствии с Законом РФ «О недрах» плата за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы, а также уплачиваемые в соответствии с НК РФ акцизы на нефть и стабильный газовый конденсат.

|

|

|

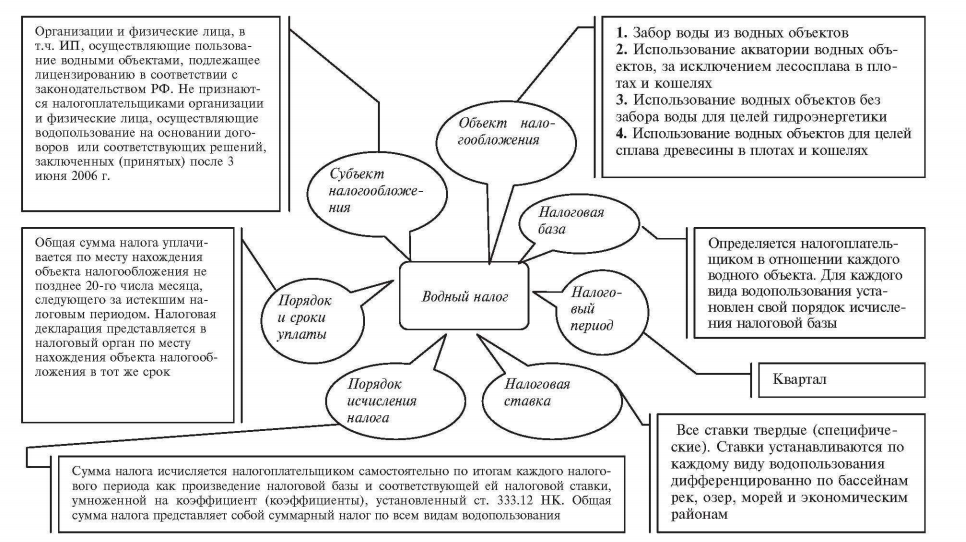

Водный налог является федеральным налогом и наряду с НДПИ относиться к разряду природно-ресурных платежей. Поэтому помимо фискальной функции, отвечающей за формирование доходов бюджета, водный налог реализует значимую регулирующую функцию:

- стимулирует хозяйствующих субъектов к осуществлению рационального и эффективного водопользования, повышая их ответственность за сохранение водных ресурсов страны и поддержание экологического равновесия;

- имеет воспроизводственное назначение, так как часть собранных средств целевым образом предназначена для осуществления мероприятий по охране и восстановлению водных объектов.

Начиная с 1 января 2005 года взимание водного налога в РФ осуществляется в соответствии с главой 25.2 НК РФ. С момента введения в налогообложение водопользования привнесен ряд изменений, которые можно обобщить следующим образом.

Во-первых, были отменены отдельные налоговые льготы, которые устанавливались законодательством субъектов РФ, а также значительно расширен перечень налогоплательщиков. Так, наряду с организациями и ИП плательщиками водного налога стали и физические лица, не являющиеся ИП.

|

|

|

Во-вторых, из объекта налогообложения исключен такой вид водопользования, как сброс сточных вод в водные объекты, что объясняется стремлением исключить ситуацию двойного налогообложения, поскольку за сбор загрязняющих веществ в водные объекты взимается плата за негативное воздействие на окружающую среду;

В-третьих, в целях сохранения поступлений в бюджет от данного налога одновременно увеличены ставки налога за забор воды из водных объектов. Помимо этого, ставки налога теперь установлены НК РФ Для всей территории РФ, а законодательные органы субъектов РФ теперь лишены права их регулировать.

В-четвертых, в качестве самостоятельного объекта налогообложения дополнительно выделено использование водных объектов без забора воды для целей гидроэнергетики.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, так же как и НДПИ и водный налог, относятся к разряду федеральных природно-ресурных платежей. В связи с этим наряду с фискальной функцией сбор выполняет и регулирующую функцию, направленную на стимулирование плательщиков к осуществлению рационального и эффективного использования животного мира, а также сохранение и восстановление среды его обитания.

Данные сборы были введены в действие на территории РФ с 1 января 2004 года в соответствии с главой 25.1 НК РФ. Их введение в налоговую систему РФ преследовало цели повышения бюджетообразующего значения платежей, связанных с использованием природных ресурсов, а также установления оптимального соотношения между регулирующей и фискальной функциями налогообложения.

Основные элементы налога на добычу полезных ископаемых, водного налога, сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов представлены на рисунках ниже.

Неналоговые поступления платежи при пользовании природными ресурсами перечислены в Приказе Минфина России от 01.07.2013 N 65н (ред. от 28.02.2018) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" в Приложении 1.1.

К ним относятся:

- Плата за негативное воздействие на окружающую среду

- Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами

- Плата за сбросы загрязняющих веществ в водные объекты

- Плата за размещение отходов производства и потребления

- Плата за размещение отходов производства

- Плата за размещение твердых коммунальных отходов

- Плата за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа

- Платежи при пользовании недрами

- Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации

- Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации (за исключением участков недр, содержащих месторождения природных алмазов, и участков недр местного значения)

- Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации по участкам недр местного значения

- Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации по участкам недр, содержащих месторождения природных алмазов

- Регулярные платежи за пользование недрами при пользовании недрами на территории Российской Федерации

- Плата за договорную акваторию и участки морского дна, полученная при пользовании недрами на территории Российской Федерации

- Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр

- Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр (кроме участков недр местного значения)

- Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр местного значения

- Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации

- Регулярные платежи за пользование недрами с пользователей недр, осуществляющих поиск и разведку месторождений на континентальном шельфе и в исключительной экономической зоне Российской Федерации, а также за пределами Российской Федерации на территориях, находящихся под юрисдикцией Российской Федерации

- Плата за договорную акваторию и участки морского дна, полученная при пользовании недрами на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и за пределами Российской Федерации

- Сборы за участие в конкурсе (аукционе) на право пользования участками недр

- Сборы за участие в конкурсе (аукционе) на право пользования участками недр (кроме участков недр местного значения)

- Сборы за участие в конкурсе (аукционе) на право пользования участками недр местного значения

- Плата за пользование водными биологическими ресурсами по межправительственным соглашениям

- Плата за использование лесов

- Плата за использование лесов, расположенных на землях лесного фонда

- Плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях лесного фонда, в части минимального размера арендной платы

- Плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях лесного фонда, в части, превышающей минимальный размер арендной платы

- Плата за использование лесов, расположенных на землях лесного фонда, в части платы по договору купли-продажи лесных насаждений для собственных нужд

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности субъектов Российской Федерации

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности субъектов Российской Федерации, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности субъектов Российской Федерации, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности субъектов Российской Федерации, в части платы по договору купли-продажи лесных насаждений для собственных нужд

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов с внутригородским делением

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов с внутригородским делением, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских округов с внутригородским делением, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности внутригородских районов

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности внутригородских районов, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности внутригородских районов, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности муниципальных районов

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности муниципальных районов, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности муниципальных районов, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности сельских поселений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности сельских поселений, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности сельских поселений, в части арендной платы

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских поселений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских поселений, в части платы по договору купли-продажи лесных насаждений

- Плата за использование лесов, расположенных на землях иных категорий, находящихся в собственности городских поселений, в части арендной платы

- Плата за перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий (по обязательствам, возникшим до 1 января 2007 года)

- Прочие доходы от использования лесного фонда Российской Федерации и лесов иных категорий (по обязательствам, возникшим до 1 января 2007 года)

- Арендная плата за пользование участками лесного фонда в целях, не связанных с ведением лесного хозяйства и осуществлением лесопользования (по обязательствам, возникшим до 1 января 2007 года)

- Плата за пользование водными объектами

- Плата за пользование водными объектами, находящимися в федеральной собственности

- Плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации

- Плата за пользование водными объектами, находящимися в собственности городских округов

- Плата за пользование водными объектами, находящимися в собственности городских округов с внутригородским делением

- Плата за пользование водными объектами, находящимися в собственности внутригородских районов

- Плата за пользование водными объектами, находящимися в собственности муниципальных районов

- Плата за пользование водными объектами, находящимися в собственности сельских поселений

- Плата за пользование водными объектами, находящимися в собственности городских поселений

- Доходы в виде платы, полученной от победителя конкурса на право заключения договора о предоставлении рыбопромыслового участка, торгов (конкурсов, аукционов) на право заключения договора пользования рыбоводным участком

- Доходы в виде платы, полученной по результатам конкурса на право заключения договора о предоставлении рыбопромыслового участка, состоящего из акватории водного объекта, находящегося в федеральной собственности

- Доходы в виде платы, полученной по результатам конкурса на право заключения договора о предоставлении рыбопромыслового участка, состоящего из акватории водного объекта, находящегося в собственности субъекта Российской Федерации

- Доходы в виде платы за предоставление в пользование рыбоводного участка, полученной от проведения торгов (конкурсов, аукционов) на право заключения договора пользования рыбоводным участком, находящимся в федеральной собственности

- Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов и (или) договора пользования водными биологическими ресурсами

- Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов и (или) договора пользования водными биологическими ресурсами, находящимися в федеральной собственности

- Доходы, полученные от продажи на аукционе права на заключение договора о закреплении долей квот добычи (вылова) водных биологических ресурсов и (или) договора пользования водными биологическими ресурсами, находящимися в собственности субъектов Российской Федерации

- Утилизационный сбор

- Экологический сбор

- Доходы, полученные от продажи (предоставления) права на заключение охотхозяйственных соглашений

Таким образом, все указанные платежи носят целевой характер, т.е. целью их введения является стимулирование экономического использования ресурсов, а также стимулирование охраны данных ресурсов. Кроме того, данная группа платежей носит компенсационный характер, что подразумевает под собой возмещение затрат для покрытия расходов от воздействия негативных факторов на окружающую среду.

Как налоговые, так и неналоговые платежи, в конечном итоге, преследуют схожие цели – стимулировать максимально безвредное природопользование с помощью экономического давления или же наоборот, поощрения эффективных методов хозяйствования.

Дата добавления: 2018-06-01; просмотров: 894; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!