Состав и представление финансовой отчетности коммерческого банка

В соответствии с Указанием Банка России "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", от 24 ноября 2016 года N 4212-У обязаны составлять годовую финансовую отчетность и аудиторское заключение по ней (в электронном виде) и Годовая консолидированная финансовая отчетность и аудиторское заключение по ней (в электронном виде). Годовая финансовая отчетность и аудиторское заключение по ней (в электронном виде) составляется по состоянию на 1 января года.

Основные походы к составлению финансовой отчетности заложены в МСФО (IAS) 1 «Представление финансовой отчетности».

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

Настоящий стандарт устанавливает основу для представления финансовой отчетности общего назначения с тем, чтобы обеспечить ее сопоставимость как с финансовой отчетностью предприятия за предыдущие периоды, так и с финансовой отчетностью других предприятий. В настоящем стандарте излагаются общие требования по представлению финансовой отчетности, рекомендации по ее структуре и минимальные требования по ее содержанию.

В настоящем стандарте используются следующие определение финансовой отчетности.

Финансовая отчетность общего назначения (именуемая "финансовая отчетность") - финансовая отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности требовать от организации подготовки отчетов, отвечающих их частным информационным потребностям.

|

|

|

Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов деятельности организации. Целью финансовой отчетности является представление информации о финансовом положении, финансовых результатах и денежных потоках организации, которая будет полезна широкому кругу пользователей при принятии ими экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству организации ее собственниками. Для достижения указанной цели финансовая отчетность организации содержит информацию:

(a) о ее активах;

(b) о ее обязательствах;

(c) о собственном капитале;

(d) о ее доходах и расходах, включая прибыли и убытки;

(e) о вкладах, полученных от собственников, действующих в этом качестве, и о суммах, распределенных собственникам, действующим в этом качестве; и

(f) о ее денежных потоках.

Эта информация вместе с дополнительной информацией в примечаниях помогает пользователям финансовой отчетности прогнозировать будущие денежные потоки организации и, в частности, сроки и определенность их возникновения.

|

|

|

Полный комплект финансовой отчетности включает в себя:

(a) отчет о финансовом положении по состоянию на дату окончания периода;

(b) отчет о прибыли или убытке и прочем совокупном доходе за период;

(c) отчет об изменениях в собственном капитале за период;

(d) отчет о движении денежных средств за период;

(e) примечания, состоящие из краткого обзора значимых положений учетной политики и прочей пояснительной информации.

Организация может использовать для этих отчетов наименования, отличные от принятых в настоящем стандарте. Например, организация может использовать название "Отчет о совокупном доходе" вместо названия "Отчет о прибыли или убытке и прочем совокупном доходе".

Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты и денежные потоки организации. Достоверное представление требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, установленными в документе "Концептуальные основы финансовой отчетности". Предполагается, что применение МСФО, вместе с раскрытием дополнительной информации при необходимости, позволяет сформировать финансовую отчетность, обеспечивающую достоверность представления.

|

|

|

МСФО 1 определяет принципы формирования отчетности:

Достоверное представление и соответствие МСФО

Непрерывность деятельности

Учет по методу начисления

Существенность и агрегирование

Взаимозачет

Периодичность представления отчетности

Сравнительная информация

Последовательность представления

Отчет о финансовом положении должен включать как минимум статьи, представляющие следующие величины:

(a) основные средства;

(b) инвестиционная недвижимость;

(c) нематериальные активы;

(d) финансовые активы;

(e) инвестиции, учитываемые с использованием метода долевого участия;

(f) биологические активы;

(g) запасы;

(h) торговая и прочая дебиторская задолженность;

(i) денежные средства и эквиваленты денежных средств;

(j) общая сумма активов, классифицированных как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5 "Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность";

|

|

|

(k) торговая и прочая кредиторская задолженность;

(l) оценочные обязательства;

(m) финансовые обязательства;

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 "Налоги на прибыль";

(o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

(q) неконтролирующие доли участия, представленные в составе собственного капитала; и

(r) выпущенный капитал и резервы, относимые к собственникам материнской организации.

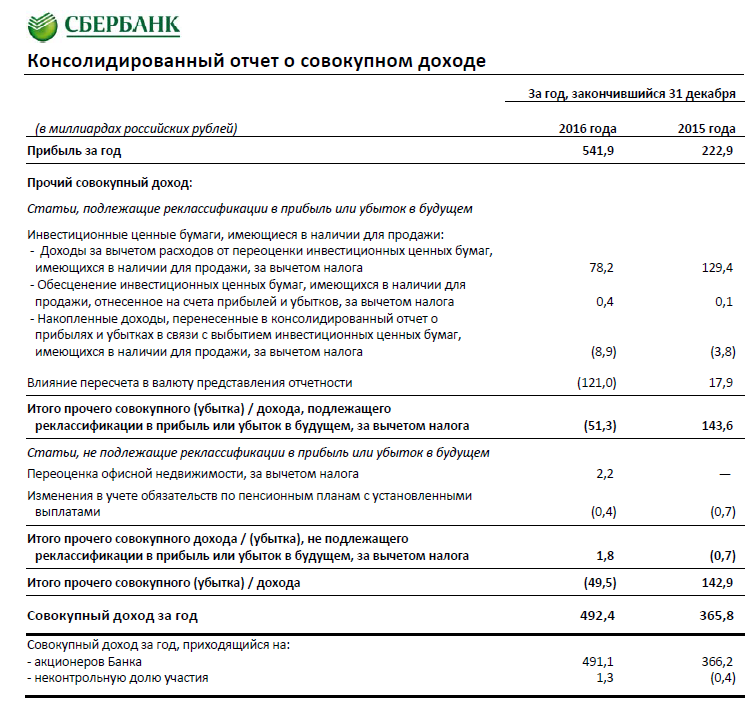

В отчете о прибыли или убытке и прочем совокупном доходе (отчет о совокупном доходе) должны быть представлены, помимо разделов о прибыли или убытке и о прочем совокупном доходе, следующие показатели:

(a) прибыль или убыток;

(b) итого прочий совокупный доход;

(c) совокупный доход за период как суммарная величина прибыли или убытка и прочего совокупного дохода.

Если организация представляет отдельный отчет о прибыли или убытке, то она не включает раздел о прибыли или убытке в отчет, отражающий совокупный доход.

Помимо разделов о прибыли или убытке и прочем совокупном доходе, организация также должна представлять следующие статьи, показывающие разнесение прибыли или убытка и прочего совокупного дохода за период:

(a) прибыль или убыток за период, относимые:

(i) к неконтролирующим долям участия, и

(ii) к собственникам материнской организации.

(b) совокупный доход за период, относимый:

(i) к неконтролирующим долям участия, и

(ii) к собственникам материнской организации.

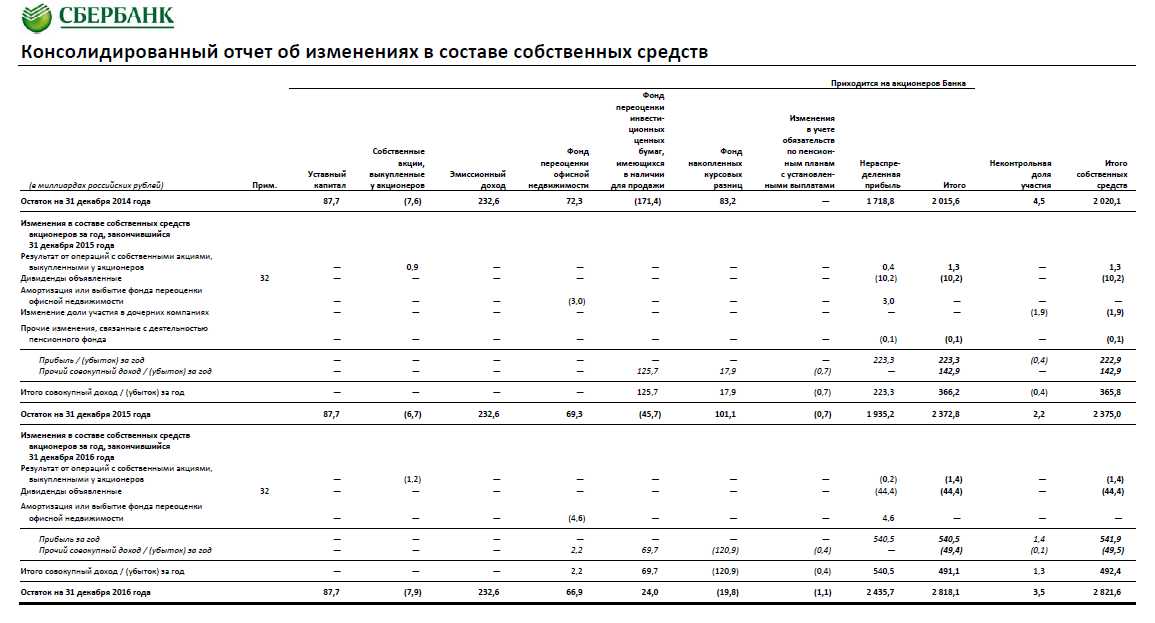

Отчет об изменениях в собственном капитале включает следующую информацию:

(a) общий совокупный доход за период, с раздельным представлением итоговых сумм, относимых к собственникам материнской организации и к неконтролирующим долям участия;

(b) по каждому компоненту собственного капитала - последствия ретроспективного применения или ретроспективного исправления, признанные в соответствии с МСФО (IAS) 8;

(d) по каждому компоненту собственного капитала - сверку балансовой стоимости на начало периода и дату его окончания, с раздельным раскрытием (как минимум) изменений, являющихся следствием:

(i) прибыли или убытка;

(ii) прочего совокупного дохода; и

(iii) операций с собственниками, действующими в этом качестве, с раздельным представлением вкладов собственников и распределений собственникам, а также изменений в долях владения в дочерних организациях, которые не приводят к утрате контроля.

Отчет о движении денежных средств

Информация о денежных потоках дает пользователям финансовой отчетности основу для оценки способности организации генерировать денежные средства и эквиваленты денежных средств, а также ее потребностей в использовании этих денежных потоков. МСФО (IAS) 7 устанавливает требования в отношении представления и раскрытия информации о денежных потоках.

Международный стандарт финансовой отчетности (IAS) 7

«Отчет о движении денежных средств»

Информация о движении денежных средств предприятия полезна с той точки зрения, что она дает пользователям финансовой отчетности основу для оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также потребности предприятия в использовании этих потоков денежных средств. Экономические решения, принимаемые пользователями, требуют оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также сроков и вероятности их получения.

Примечания должны:

(a) представлять информацию об основе подготовки финансовой отчетности и конкретных положениях используемой учетной политики;

(b) раскрывать информацию, требуемую МСФО, которая не представлена ни в одном из финансовых отчетов; и

(c) обеспечивать информацию, которая не представляется ни в одном из финансовых отчетов, но уместна для понимания любого из них.

Организация должна представлять примечания в упорядоченном виде, насколько это практически осуществимо. По каждой статье, представленной в отчетах о финансовом положении и в отчете (отчетах) о прибыли или убытке и прочем совокупном доходе, а также в отчетах об изменениях в собственном капитале и о движении денежных средств, организация должна давать перекрестную ссылку на любую связанную с ней информацию, раскрытую в примечаниях.

Организация может выделить в самостоятельный раздел финансовой отчетности примечания, содержащие информацию об основе подготовки финансовой отчетности и о конкретных положениях учетной политики.

Международный стандарт финансовой отчетности (IAS) 8

«Учетная политика, изменения в бухгалтерских оценках и ошибки»

Цель настоящего стандарта состоит в установлении критериев выбора и изменения учетной политики, вместе с порядком учета и раскрытия информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и корректировках ошибок. Настоящим стандартом планируется улучшить качество финансовой отчетности предприятия в отношении уместности, надежности и сопоставимости этой финансовой отчетности во времени и с финансовой отчетностью других предприятий. Требования к раскрытию учетной политики за исключением относящихся к изменениям в учетной политике изложены в МСФО (IАS) 1 «Представление финансовой отчетности».

Выбор принципов учетной политики сегодня более прост, чем в те времена, когда эти принципы были написаны, поскольку большинство из них определены в Стандартах. Исключением является МСФО (IFRS) 6. Если в МСФО невозможно найти ответ, применяют руководство к нему.

Изменения в принципах учетной политики должны производиться ретроспективно и, по возможности, с самой ранней даты изменения. Чтобы отразить изменения, необходимо изменить все сравнительные данные, резервы на начало текущего периода, а также при необходимости внести изменения в наиболее ранние периоды. Новые стандарты часто изменяют принципы учетной политики. Большинство этих изменений не является ретроспективными, но для подтверждения этого каждое из них должен быть проверено («переходные условия»).

В кратком обзоре основных положений учетной политики организация должна раскрыть:

(a) базу (базы) оценки, использованную (использованные) при подготовке финансовой отчетности; и

(b) прочие положения применяемой учетной политики, которые являются уместными для понимания финансовой отчетности.

Под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (далее - МСФО) определяется как группа.

Консолидированная финансовая отчетность составляется в соответствии с МСФО. Консолидированная финансовая отчетность организации составляется наряду с бухгалтерской (финансовой) отчетностью этой организации, составляемой в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете". На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принимаемые Фондом Международных стандартов финансовой отчетности и признанные в порядке, установленном с учетом требований законодательства Российской Федерации Правительством Российской Федерации по согласованию с Центральным банком Российской Федерации. Отчетным периодом для годовой консолидированной финансовой отчетности (отчетным годом) является календарный год с 1 января по 31 декабря включительно.

Годовая консолидированная финансовая отчетность представляется в срок не позднее 120 дней после окончания отчетного года, за который составлена данная отчетность. Промежуточная консолидированная финансовая отчетность представляется в срок не позднее 60 дней после окончания отчетного периода, за который составлена данная отчетность. В случае, если последний день срока представления консолидированной финансовой отчетности приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, последним днем срока представления консолидированной финансовой отчетности считается первый следующий за ним рабочий день.

Консолидированная финансовая отчетность подписывается руководителем организации и (или) иными лицами, уполномоченными на это учредительными документами организации. Если федеральными законами установлены квалификационные требования к руководителю организации, консолидированная финансовая отчетность подписывается руководителем организации, а также иными лицами, уполномоченными на это учредительными документами организации, в предусмотренных такими документами случаях.

Годовая консолидированная финансовая отчетность подлежит обязательному аудиту. Аудиторское заключение о консолидированной финансовой отчетности либо иной документ, составляемый по результатам проверки промежуточной консолидированной финансовой отчетности в соответствии со стандартами аудиторской деятельности, представляется и раскрывается вместе с указанной консолидированной финансовой отчетностью.

Консолидированная финансовая отчетность считается раскрытой, если она размещена в информационных системах общего пользования или опубликована в средствах массовой информации, доступных для заинтересованных в ней лиц, и (или) в отношении указанной отчетности проведены иные действия, обеспечивающие ее доступность для всех заинтересованных в ней лиц независимо от целей получения данной отчетности по процедуре, гарантирующей ее нахождение и получение. Организация размещает на собственном сайте в информационно-телекоммуникационной сети "Интернет" информацию о месте раскрытия консолидированной финансовой отчетности в случае размещения (опубликования) этой отчетности в ином, отличном от собственного сайта организации, месте. При раскрытии консолидированной финансовой отчетности путем размещения в информационных системах общего пользования она должна быть доступна для заинтересованных в ней лиц вместе с аудиторским заключением о ней либо иным документом, составляемым по результатам проверки промежуточной консолидированной финансовой отчетности в соответствии со стандартами аудиторской деятельности, в течение трех лет с даты ее размещения.

Головные кредитные организации банковских групп обязаны раскрывать путем опубликования:

ежегодно - годовую консолидированную финансовую отчетность.

Вместе с годовой консолидированной финансовой отчетностью публикуется аудиторское заключение по ней;

ежеквартально - промежуточную консолидированную финансовую отчетность.

Годовая консолидированная финансовая отчетность раскрывается в срок не позднее 150 календарных дней после окончания года, за который составлена данная отчетность.

Промежуточная консолидированная финансовая отчетность раскрывается в срок не позднее 60 календарных дней после окончания отчетного периода, за который составлена данная отчетность.

Вопросы для самоконтроля

1. Охарактеризуйте Законодательство Российской Федерации о бухгалтерском учете?

2. Сфера действия Федерального закона "О бухгалтерском учете"?

3. Функции Банка России по регулированию бухгалтерского учета в кредитных организациях?

4. Охарактеризуйте бухгалтерский учет в кредитных организациях, его объекты и основные задачи?

5. Правила ведения бухгалтерского учета в кредитных организациях, их структура и содержание?

6. Основные принципы организации работы по ведению бухгалтерского учета в банках?

7. Основные задачи и методологические основы организации и ведения бухгалтерского учета в кредитных организациях?

8. Дайте характеристику Плана счетов бухгалтерского учета в кредитных организациях, базовые принципы его построения?

9. Особенности применения счетов: активные, пассивные, контрсчета, парные счета, счета без признаков счета. Характеристика основных разделов плана счетов кредитной организации? 4. Охарактеризуйте Учетную политика кредитных организаций: понятие, содержание, краткая характеристика основных элементов?

10. Роль главного бухгалтера в организации бухгалтерского учета, его права и ответственность за ведение бухгалтерского учета, представление полной и достоверной бухгалтерской отчетности?

11. Раскройте роль и значение МСФО в гармонизации системы бухгалтерского учета?

12. Преимущество МСФО над национальными системами учета?

13. Охарактеризуйте действующие стандарты Представление финансовой отчетности?

14. Состав финансовой отчетности (МСФО (IAS) 1, МСФО (IFRS)

15. Раскрытие и классификация отдельных компонентов отчетности (МСФО (IAS) 1, МСФО (IAS)?

16. Учетная политика, изменения в расчетных оценках, ошибки (МСФО (IAS)?

17. События после отчетной даты (МСФО (IAS)?

18. Промежуточная финансовая отчетность (МСФО (IAS) 34, IFRIS 10)?

19. Операционные сегменты (МСФО (IFRS)?

20. Раскрытие информации о связанных сторонах (МСФО (IAS) 24)? 7. Охарактеризуйте действующие стандарты Консолидированная и индивидуальная отчетность?

21. Объединение бизнеса (МСФО (IFRS) 3)?

22. Охарактеризуйте действующие стандарты Составление отчетности в формате МСФО.

23. Первоначальное применение МСФО (МСФО (IFRS) 1).

24. Способы формирования отчетности в формате МСФО: метод трансформации?

25. Раскройте Основные требования и правила составления и представления бухгалтерской (финансовой) отчетности в банке?

26. Охарактеризуйте виды банковской отчетности. Текущая бухгалтерская (финансовая) отчетность.

27. Годовая отчетность кредитных организаций. Подготовительная работа по ее составлению.

28. Содержание и характеристика основных форм годовой отчетности банков.

29. Баланс кредитной организации, принципы его построения. Порядок составления и представления отчетности в Банк России.

30. Оценка статей бухгалтерской (финансовой) отчетности.

31. Основные правила составления сводной бухгалтерской (финансовой) отчетности.

32. Дайте понятие раскрываемой информации и публикуемой отчетности, их содержание и краткая характеристика составных элементов?

33. Охарактеризуйте состав финансовой отчетности в соответствии с МСФО?

34. Консолидированная и неконсолидированная финансовая отчетность в соответствии с МСФО?

35. Раскройте порядок составления финансовой отчетности в соответствии с МСФО, на базе бухгалтерской (финансовой) отчетности, составленной в соответствии с российскими правилами бухгалтерского учета.

36. Охарактеризуйте Метод трансформации, этапы трансформации.

37. Охарактеризуйте Регламент составления финансовой отчетности и его основные элементы?

38. Раскройте структуру и содержание отчета о финансовом положении?

39. Дайте характеристику методических рекомендаций МСФО в кредитных организациях РФ

40. Назовите особенности применения МСФО в банковской деятельности РФ?

41. Раскройте структуру и содержание Отчета о совокупном доходе?

42. Раскройте структуру и содержание Отчет об изменениях в собственном капитале?

43. Раскройте структуру и содержание Отчета о движении денежных средств?

44. Раскройте структуру и содержание Примечаний к финансовой отчетности?

Всем кто идет на экзамен удачи в этой лотерее!

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ (с изменениями и дополнениями от 23.05.2016г. № 149-ФЗ).

2. Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях» (в ред. от 03.07.2016г. № 231-ФЗ).

3. Федеральный закон от 27.07.2010 № 208 –ФЗ «О консолидированной финансовой отчетности»

4. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (в ред. от 06.07.2016 N 374-ФЗ).

5. Федеральный закон от 02.12.1990 №351-1 «О банках и банковской деятельности».

6. Федеральный закон от 10 июля 2002г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

7. Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организаций» (утв. приказом Минфина России от 06.10.2008 № 106н (в ред. от 06.04.2015г. № 57н).

8. Официальное сообщение Банка России от 02.06.2003 «О переходе банковского сектора Российской Федерации на международные стандарты финансовой отчетности». // Вестник Банка России от 04.06.2003, №31.

9. Постановление Правительства Российской Федерации от 6 марта 1998г. №283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

10. Постановление Правительства РФ от 25 февраля 2011 года № 107 «Об утверждении Положения о признании международных стандартов финансовой отчетности и разъяснений международных стандартов отчетности для применения на территории Российской Федерации»

11. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999г. № 43н, в ред. от 08.11.2010 г. №142н).

12. Положение Банка России от 27.02.2017 г. № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

13. Положение Банка России от 5.12.2002 №205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

14. Положение Банка России от 16.07.2012 N 385-П "О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"

15. Положение Банка России от 22.12.2014 N 446-П "О порядке определения доходов, расходов и прочего совокупного дохода кредитной организации"

16. Положение Банка России от 22.12.2014 N 448-П "О порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно не используемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях"

17. Указание Банка России от 17.12.2004 №1530-У «О порядке составления кредитными организациями годового бухгалтерского отчета».

18. Указание Банка России от 04.09.2013 №3054-У «О порядке составления кредитными организациями годовой бухгалтерской(финансовой) отчетности».

19. Указание Банка России от 14.04.2003 № 1270-У «О публикуемой отчетности кредитных организаций и банковских (консолидированных) групп».

20. Указание Банка России от 02.03.2015 № 3580-У «О представлении кредитными организациями финансовой отчетности»

21. Указание Банка России от 25.10.2013 № 3081-У «О раскрытии кредитными организациями информации о своей деятельности»

22. Указание Банка России от 03.12.2012 № 2923-У «О раскрытии и представлении головными кредитными организациями банковских групп консолидированной финансовой отчетности»

23. Указание Банка России от 24.11.2016 № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»

24. Указание Банка России от 25.12.2003 №1363-У «О составлении и представлении финансовой отчетности кредитными организациями»

25. Указание Банка России от 3 декабря 2015 года N 3876-У "О формах, порядке и сроках раскрытия головными кредитными организациями банковских групп информации о принимаемых рисках, процедурах их оценки, управления рисками и капиталом"

26. Указание Банка России от 2 марта 2015 года N 3580-У «О составе и порядке раскрытия Банком России информации, содержащийся в отчетности кредитных организаций (банковских групп)»

27. Указание Банка России от 31.08.2017 № 4515-У «О раскрытии кредитными организациями информации о своей деятельности»

28. Письмо Банка России от 25.12.2003 №181-Т «О методических рекомендациях «О порядке составления и представления кредитными организациями финансовой отчетности»»

29. Письмо Банка России от 10.02.2006 №19-Т «О методических рекомендациях «О порядке составления и представления кредитными организациями финансовой отчетности»»

30. Письмо Банка России от 07.09.2006 №119-Т «О методических рекомендациях по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО».

31. Письмо Банка России от 06.07.2007 №102-Т «Методические рекомендации по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО».

32. Письмо Банка России от 17.02.2010 №24-Т «Методические рекомендации по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО».

33. Письмо Банка России от 03.12.2013 №234-Т «Методические рекомендации по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО».

34. Приказ Минфина России от 28 декабря 2015 года № 217н «О введении в действие МСФО и Разъяснений МСФО в действие на территории РФ»

35. Приказ Минфина России от 28 декабря 2015 года № 217н «О введении международных стандартов финансовой отчетности и Разъяснений международных стандартов финансовой отчетности в действие на территории РФ и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации»

36. Концептуальные основы финансовой отчетности

37. Бубновская Т.В., Джулфакян А.А. К вопросу о концептуальных основах адаптации МСФО в России // Вестник Дальрыбвтуза. 2016. № 7. С. 10–19.

38. Гришкина С.Н., Конторович О.И. Развитие концептуальных подходов оценки в российской системе учета и отчетности на основе МСФО // Известия Волгоградского государственного технического университета. 2013. Т. 16. № 11(114). С. 88–91.

39. Дружиловская Т.Ю. Концептуальные основы МСФО: критический анализ новых подходов// Международный бухгалтерский журнал – № 10 – 2017.

40. Макарьева В.И., «Практические советы по применению ПБУ 1 – ПБУ 16», Москва, «Книги издательства »Налоговый вестник", 2003

41. Мануйленко В.В. МСФО в коммерческом банке: Учеб.-практич.пособие.- М.:Альфа-пресс, 2008. – 500с.

42. Лытов С. Удалось ли сблизить РСБУ и МСФО по учету в кредитных организациях// Бухгалтерия и банка– № 3, март 2016 г.

43. Палий В.Ф. Международные стандарты финансовой отчетности. – М.: ИНФРА-М, 2003. – 456с.

44. PricewaterhouseCoopers Международные стандарты финансовой отчетности: Контрольный перечень требований к раскрытию информации.

45. «Органы банковского надзора из 120 стран одобряют обновленные международные принципы эффективного банковского надзора». Пресс-релиз Базельского комитета по банковскому надзору от 5 октября 2006 г.(неофициальный перевод с английского языка). Информация департамента внешних и общественных связей Банка России.

46. МСФО и Российские стандарты. Направление на сближение. «Финансовая газета», 2005, №3.

47. Шнейдман Л.З. Как пользоваться МСФО. – М.: Изд-во «Бухгалтерский учет», 2003. – 96 с. - (Библиотека журнала «Бухгалтерский учет»).

48. Хахонова Н.Н. Актуальные вопросы совершенствования концептуальных основ МСФО // Академический вестник. 2014. № 1. С. 133–140.

49. Хахонова Н.Н. Международные стандарты финансовой отчетности (МСФО):учебное пособие. – Ростов-на-Дону: Издательско-полиграфический комплекс РГЭУ(РИНХ).2015. – 472 с.

50. banks.dot.ru

ПРИЛОЖЕНИЯ

[1] Шнейдман Л.З. Как пользоваться МСФО. – М.: Изд-во «Бухгалтерский учет», 2003. – 96 с. - (Библиотека журнала «Бухгалтерский учет»).

[2] Макарьева В.И., «Практические советы по применению ПБУ 1 – ПБУ 16», Москва, «Книги издательства »Налоговый вестник", 2003.

[3] Technical Assistance to the Commonwealth of New Independent States - Техническая помощь Странам Содружества Независимых Государств

[4] PricewaterhouseCoopers

[5] Международные стандарты финансовой отчетности. Вводный курс по МСФО, М.,ICAR Publishing? 2002/

[6] Элементы финансовой отчетности // МСФО. Электронный ресурс. Доступ: http://ias.ucoz.ru/index/ehlementy_finansovoj_otchetnosti/0‑14

[7] Согласно Указания Банка России № 1363-У от 25 декабря 2003 г. первая отчетность будет составлена банками за период, начинающийся 1 января 2004 и закачивающийся 30 сентября 2004 г.

[8] Письмо Банка России 183 - Т

[9] МСФО и Российские стандарты. Направление на сближение. «Финансовая газета», 2005, №3.

[10] Письмо Банка России от 30.04.2008 № 51-Т

[11] http://www.cbr.ru/analytics/bux/msfo/print.asp?file=na.htm

[12] Указание Банка России от 8.10.2008№2089-У

[13] Лытов С. Удалось ли сблизить РСБУ и МСФО по учету в кредитных организациях// Бухгалтерия и банка– № 3, март 2016 г.

[14] Хахонова Н.Н. Международные стандарты финансовой отчетности (МСФО):учебное пособие. – Ростов-на-Дону: Издательско-полиграфический комплекс РГЭУ(РИНХ).2015. – 472 с.

[15] Письмо Центрального Банка РФ «О методических рекомендациях "Об оценке финансовых инструментов по текущей (справедливой) стоимости» от 29 декабря 2009 г. N 186-Т

[16] Письмо Центрального Банка РФ «О мерах по контролю за достоверностью отражения кредитными организациями активов по справедливой стоимости» от 6 марта 2013 г. N 37-Т

[17] "Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости" (введен в действие на территории Российской Федерации Приказом Минфина России) от 28.12.2015 N 217

[18] Дружиловская Э.С. Проблемы применения справедливой стоимости в российском и международном бухгалтерском учете // Международный бухгалтерский учет. 2014. N 17. С. 2 - 12.

[19] Илышева Н.Н. Актуальные вопросы определения справедливой стоимости финансовых инструментов / Н.Н. Илышева, О.С. Неверова // Международный бухгалтерский учет. 2010. N 13. С. 14 - 18.

[20] Исходя из практического опыта дисконтирование краткосрочных финансовых инструментов даёт несущественное изменение амортизированной стоимсоти

Дата добавления: 2018-05-12; просмотров: 561; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!