Ценообразование на предприятии

Алгоритм формирования цены на предприятии

Алгоритм формирования ценына предприятии включает следующие этапы:

1.Исследование рынка покупателей продукции: уровень конкуренции на рынке; выделение основных конкурентов; уровень платежеспособного спроса.

2.Обоснование цели ценообразования: максимизация прибыли; выживаемость на рынке; удержание определенного сегмента рынка.

3.Исследование спроса: уровень спроса на продукцию; чувствительность поведения покупателей к уровню цены.

4.Исследование масштаба издержек: максимальный уровень ценыопределяется платежеспособным спросом; минимальный уровень цены определяется себестоимостью; удельный вес постоянных и переменных издержек в себестоимости; значение валовой или маржинальной прибыли.

5.Исследование уровня налоговой нагрузки: косвенные налоги в цене; удельный вес налогов и др. обязательных платежей в цене; налогообложение прибыли.

6.Исследование цен конкурентов: покупательские преимущества товара; достоинства и недостатки товаров конкурентов по сравнению с данным товаром; цены на товары конкурентов.

7.Обоснование метода ценообразования: методы, основанные на издержках производства; методы, ориентированные на потребительские свойства продукции; методы, основанные на анализе уровня конкуренции.

8.Обоснование ценовой стратегии и политики: определение ценовой стратегии и политики предприятия на данном рынке или сегменте рынка.

|

|

|

9.Учет психологических факторов: местоположение, уровень обслуживания; психологический уровень цены.

10.Установление окончательной цены: устанавливается цена, соответствующая ценовому образу фирмы и ее ценовой политике.

Методы обоснования прибыли в цене

1. Метод определения издержек основан на применении методики вариантных расчетов, в основу которых положено деление затрат на переменные и постоянные.

Расчет безубыточностипроизводства позволяет проанализировать прибыльность при различных объемах реализации и дает возможность руководству определить, будет ли производство для предприятия рентабельным (или убыточным) при определенной цене для данных объемов реализации.

Точка самоокупаемости – это тот объем реализации, превышение которого делает производство рентабельным.

Валовая прибыль (Р) – это средства, оставшиеся после вычета издержек до уплаты налогов.

Суммарные издержки (ТС) – общие затраты, понесенные предприятием в процессе производства и сбыта товара, которые представляют собой сумму постоянных и переменных издержек.

Постоянные издержки (FС) – суммарные стабильные расходы предприятия, не меняющиеся в зависимости от объемов производства и реализации. Среди них арендная плата, вознаграждение руководящим работникам и затраты на оборудование.

|

|

|

Переменные издержки (VC) – суммарные расходы, которые напрямую связаны с объемом производства и сбыта товара. Например, сырье, такое как природные ресурсы: нефть, газ, лес, электроэнергия, горюче-смазочные материалы и др., а также затраты на оплату производственного персонала, задействованного в производстве продовольствия.

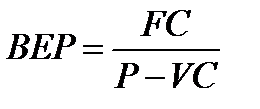

На основе перечисленных понятий и значений, соответствующих им показателей можно рассчитать точку безубыточности производства продукции, то есть точку, начиная с которой предприятие начинает получать прибыль.

,

,

где BEP – точка безубыточности (объем продукции);

Р – цена продукции.

2. Затратный метод основан на применении во многих отраслях народного хозяйства затратного метода ценообразования. При планировании нормы рентабельности для включения прибыли в себестоимость принимается во внимание необходимый размер прибыли, налоги, уплачиваемые с прибыли, и себестоимость товарной продукции.

Дата добавления: 2018-05-02; просмотров: 243; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!