Дюрация и изменение курса облигаций

Учитывая, что дюрация может быть рассмотрена как эластичность изменения цены облигации от изменения величины (1 + процентная ставка), можно увязать через дюрацию динамику курса и процентной ставки.

В общем виде можно записать:

где ΔP - изменение цены облигации; Р — начальная цена; Δr - изменение процентной ставки; D — дюрация.

Для расчетов может быть использован показатель модифицированной дюрации (Dm):

Dm = D / (1 + r) или Dm = D/(1 + r/m).

Модифицированная дюрация — эластичность изменения цены в результате изменения процентной ставки (а не величины 1 + r). С использованием данного показателя темп изменения цены определится как

Выпуклость

Выпуклость облигации характеризует разность между фактической ценой облигации и ценой, прогнозируемой на основе модифицированной дюрации. Среди прочего этот показатель свидетельствует о том, что прирост курса облигации, связанный со снижением процентной ставки, больше, чем падение курса при аналогичном росте ставки.

Степень выпуклости кривой зависит от ряда факторов: величины купонного дохода, срока облигации, текущего рыночного курса.

Выпуклость и дюрация. При использовании модифицированной дюрации для определения изменения курса облигации предполагается, что между этим изменением и изменением доходности существует линейная зависимость. Но в действительности зависимость нелинейная.

|

|

|

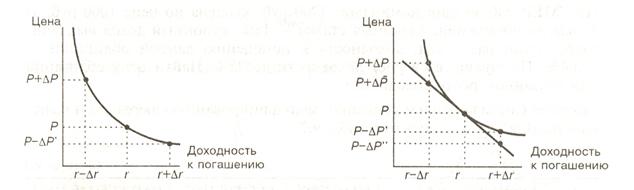

Рассмотрим график.

Рисунок 2 - Выпуклость и дюрация облигации

Величина погрешности тем меньше, чем меньше изменение доходности. На графике ΔР - прирост фактический; Δ  — расчетный прирост, определяемый через дюрацию; ΔР' — фактическое снижение; ΔР" — снижение, определяемое через дюрацию.

— расчетный прирост, определяемый через дюрацию; ΔР' — фактическое снижение; ΔР" — снижение, определяемое через дюрацию.

Причинами проблем, возникающими при использовании дюрации, является нелинейность взаимосвязи между ценой и доходностью. В качестве характеристики нелинейности используется показатель выпуклости кривой «цена-доходность», вычисляемый по формуле:

или

или

Если в качестве удельного веса wt рассмотреть отношение дисконтированного платежа к дисконтированной стоимости всего потока в конкретный момент времени t:

Тогда дюрация и выпуклость принимают вид:

и

и

Если купонный доход выплачивается m раз в год, то для расчета выпуклости используется формула:

Относительное изменение цены, определенное с учетом выпуклости, может быть рассчитано так:

или

или

Совместное использование дюрации и выпуклости при анализе активов с фиксированным доходом позволяет существенно повысить точность оценки изменений их стоимости.

|

|

|

Рассмотренные свойства количественных характеристик облигаций являются теоретической базой для разработки моделей управления портфелями ценных бумаг с фиксированным доходом. В частности, они широко используются для балансировки активов и обязательств, хеджирования портфелей от процентного риска.

Можно сформулировать следующие правила хеджирования процентного риска с помощью облигаций.

1. Для базовой ставки процента r текущая стоимость актива должна быть равна текущей стоимости долга:

PV(Актив) = PV (Долг)

2. Для базовой процентной ставки r дюрация актива должна совпадать с дюрацией долга:

D(Актив) = D(Долг)

3. Выпуклость актива должна быть больше выпуклости долга:

W(Актив) > W(Долг)

Выполнение двух первых правил приводит к так называемому неполному хеджированию. Этот способ называют иммунизацией (immunization). При этом портфель становится нечувствительным к небольшим изменениям процентной ставки.

Иммунизация — это техника управления портфелем облигаций, основанная на приравнивании дюрации портфеля к дюрации долга.

Пример 4. Облигация сроком до погашения 6 лет, купонная ставка – 10%, номинал – 100 долл. Доходность к погашению – 11%. Определить дюрацию облигации.

|

|

|

| t | (1+i)-t | CFt | Cft (1+i)-t | t * Cft (1+i)-t |

| 1 | 0,9009 | 10 | 9,009 | 9,009 |

| 2 | 0,8116 | 10 | 8,116 | 16,232 |

| 3 | 0,7312 | 10 | 7,312 | 21,936 |

| 4 | 0,6587 | 10 | 6,587 | 26,348 |

| 5 | 0,5935 | 10 | 5,935 | 29,675 |

| 6 | 0,5346 | 110 | 58,806 | 352,836 |

| Итого | 95,765 | 451,4272 |

Дюрация D = 451,4272 / 95,765 = 4,7 года.

Пример 5.Средняя продолжительность платежей (дюрация) составляет 4,3 года. Ставка помещения (полная доходность) 8,77%, проценты выплачиваются ежегодно 1 раз в год. Определите, как изменится курс облигации, при повышении ставки помещения до 8,9%, если сейчас он равен 97%.

Dm = 4,3 / (1+0,0877) = 3,95

Изменение ставки помещения = 8,9 – 8,77 = 0,13 (%).

Изменение курса: Δ К = - 3,95 лет * 97 * 0,13 /100 = -0,5%

Курс облигации: К = 97 – 0,5 = 96,5%.

Пример 6.Облигация номиналом 1200 руб. куплена по цене 1000 руб. за 4 года до погашения. Купонная ставка – 15%, купонный доход выплачивается 1 раз в год, доходность к погашению данной облигации i – 21,64%. Прогнозируется рост доходности до 25%. Найти цену облигации при указанном росте доходности.

| t | (1+i)-t | CFt | Cft (1+i)-t | t Cft (1+i)-t | (t+1) t Cft (1+i)-t |

| 1 | 0.8221 | 180 | 147.98 | 147.98 | 297.96 |

| 2 | 0.6758 | 180 | 121.64 | 243.28 | 729.84 |

| 3 | 0.5556 | 180 | 100.008 | 300.024 | 1201.096 |

| 4 | 0.4568 | 1380 | 630.384 | 2521.536 | 12607.68 |

| Итого | 1000 | 3213.82 | 14836.576 |

|

|

|

Дюрация D = 3213.82 / 1000 = 3.2 года. Dm = 3.2 / 1.2164 = 2.63

W = 14836.576 / {1.2164 2 * 1000} = 10.03

Прирост ставки = 25-21,64 = 3,36 (%)

Изменение цены с помощью дюрации:

ΔP/P = -2.63 * 0.0336 = - 0.088368 P1 = 1000 (1-0.088368) = 911.63 руб.

Изменение цены с помощью выпуклости:

ΔP/P = -2.63 * 0.0336 + 0.5 * 10.03 * 0.0336 2 = - 0.0827232

P1 = 1000 (1-0.0827232) = 917.283 руб.

Дата добавления: 2018-05-02; просмотров: 456; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!