Сравнительный подход к оценке

3.2.2.1. Объект оценки - право собственности на коттедж и земельный участок. Сопоставимый объект был продан за 1 000 000 руб. и отличается тем, что имеет на 50 кв.м большую площадь дома, а также отдельно-стоящий гараж. Из анализа продаж оценщик выяснил, что наличие гаража увеличивает рыночную цену на 150 000 руб., а каждый дополнительный кв. м площади коттеджа прибавляет 8 000 руб. к рыночной цене объекта. Считать, что иные характеристики объекта и аналога сопоставимы. Определить рыночную стоимость Объекта оценки. Результат округлить до тысяч рублей.

ОТВЕТ: 450 000

Решение:

Определяем корректировку на площадь: 8 000 руб. * 50 кв.м = 400 000 руб.

Определяем стоимость объекта оценки: 1 000 000 – 400 000 – 150 000 = 450 000 руб.

3.2.2.2. Определить рыночную стоимость 5-х звёздочной гостиницы с годовым ЧОД 1 300 000 руб. Аналог 1: 5-х звёздочная гостиница продана за 8 400 000 руб., её годовой ЧОД составлял 900 000 руб. Аналог 2: 3-х звёздочная гостиница продана за 8 000 000 руб., её годовой ЧОД составлял 1 200 000 руб.

ОТВЕТ: 12,1 млн

1. Для решения подходит только аналог 1 с 5-мя звездами.

2. Коэффициент капитализации для аналога 1: 900 /8 400 000 = 0,107142857

3. Стоимость объекта: 1 300 000 / 0,107142857 ≈ 12,1 млн.

Важно: сейчас встречается вариант, когда аналоги 3* и 5*, а 4* нет. Причем иногда ответ: как среднее между 3 и 5 *, а иногда нет. Нужно ориентироваться на месте по подходящему ответу в тесте – проверить несколько вариантов в этом случае!

|

|

|

3.2.2.3. Влияние общей площади на стоимость квартиры описывается зависимостью C = 500 – 2*S. Площадь аналога 70 кв.м., объекта оценки – 50 кв.м. Определить величину корректировки на разницу в площади (в процентах, с учетом знака).

ОТВЕТ: +11%

Решение:

Определяем показатель С для объекта оценки: 500 – 2 * 50 = 400

Определяем показатель С для аналога: 500 – 2 * 70 = 360

Определяем величину корректировки: (400 / 360 – 1)*100% ≈ +11%

3.2.2.4. Объект продан 6 мес. назад. Рост цен 2% в мес. какую нужно сделать корректировку в % (со знаком).

ОТВЕТ: +12,6%

Решение: (1+0,02)^6-1=1,126-1=0,126 или +12,6%

3.2.2.5. Арендная плата в 2003 г. -1000 руб. индекс 2003-2005 – 1,5, индекс 2005 -2017 -3.45. Какова арендная плата на 2017 г.?

ОТВЕТ: 5175

Решение:

Определяем индекс пересчета 2003-2017: 3,45 * 1,5 =5,175.

Определяем ставку аренды: 1000 руб. * 5,175= 5 175 руб.

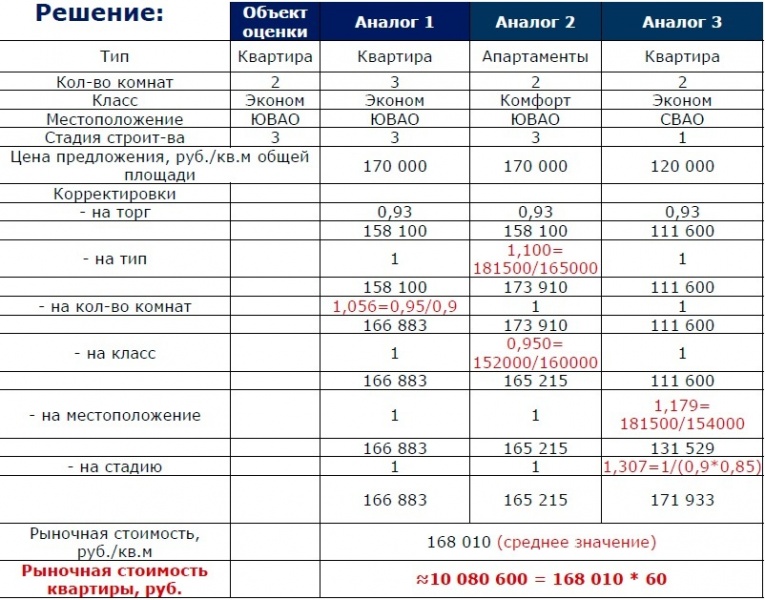

3.2.2.6. Определить рыночную стоимость двухкомнатной квартиры во введенном в эксплуатацию доме эконом-класса, находящемся в Юго-восточном администратином округе населенного пункта. Общая площадь квартиры 60 кв.м, жилая площадь квартиры 41 кв.м. Разница между ценами сделок и ценами предложений составляет 7%. Для расчета удельной стоимости объекта скорректированные цены аналогов учитывайте с одинаковыми весами, корректировки применяйте последовательно. Результат расчета округлите до десятков тысяч рублей.

Данные для расчета приведены в таблицах далее. Считать, что никакие корректировки, кроме перечисленных в Табл. 1, не требуются.

|

|

|

Табл.1. Расчет удельной стоимости квартир сравнительным подходом

| параметр | объект оценки | аналог 1 | аналог 2 | аналог 3 |

| Тип | квартира | квартира | апартаменты | квартира |

| Кол-во комнат | 2 | 3 | 2 | 2 |

| Класс | эконом | эконом | комфорт | эконом |

| Местоположение | ЮВАО | ЮВАО | ЮВАО | СВАО |

| Стадия строит-ва | 3 | 3 | 3 | 1 |

| Цена предложения, руб./кв.м общей площади | - | 170 000 | 170 000 | 120 000 |

| Корректировки | ||||

| - на уторгование | ||||

| - на тип недвижимости | ||||

| - на кол-во комнат | ||||

| - на класс объекта | ||||

| - на местоположение | ||||

| - на стадию |

Табл.2. Средние цены на квартиры и апартаменты по округам

| округ | квартиры, руб./кв.м | апартаменты, руб./кв.м |

| ЮВАО | 181 500 | 165 000 |

| ВАО | 169 400 | 154 000 |

| СВАО | 154 000 | 140 000 |

Табл.3. Средние цены на квартиры по классам (при прочих равных условиях)

|

|

|

| класс | средняя цена, руб./кв.м |

| Эконом | 152 000 |

| Комфорт | 160 000 |

| Бизнес | 193 000 |

Табл.4. Скидка к цене за кв.м в зависимости от стадии готовности дома

| стадия | корректировка относительно последующей стадии |

| Начаты земляные работы | -10% |

| Начато строительство наземной части | -15% |

| Введен в эксплуатацию | 0% |

Табл.5. Скидка к цене в зависимости от количества комнат (при прочих равных условиях)

| Количество комнат | Скидка относительно 1 комнатной квартиры |

| 1 | 0 |

| 2 | -5% |

| 3 | -10% |

В различных вариантах задачи величины скидок даются относительно разных баз (например, для табл. 4 может быть вариант – к цене последней стадии).

ОТВЕТ: 10 080 000

Решение:

3.2.2.7. Определить рыночную стоимость здания с дебаркадером площадью 1000 кв.м (без учета площади дебаркадера). Цена аналога (здания без дебаркадера) – 40 000 руб./кв.м. При прочих равных, объекты, состояние которых аналогично состоянию оцениваемого здания, на 30% дешевле объектов с состоянием, аналогичным состоянию аналога. Абсолютная корректировка на наличие дебаркадера - 50 000 руб. Для решения данной задачи первой вносится относительная корректировка. Внесение иных корректировок не требуется. Результат округлить до тысяч рублей.

|

|

|

ОТВЕТ: 28 050 000

Решение:(40 000 * (1-0,30) * 1 000 кв.м.) + 50 000 = 28 050 000 руб.

3.2.2.8. Найти коэффициент уторгования для торгового помещения, расположенного на 1 этаже. Даны следующие данные для расчета:

- офисное помещение на 2 этаже. Продавалось за 1,2 млн. руб., было продано за 980 тыс. руб.;

- торговое помещение на 1 этаже. Продавалось за 2,2 млн. руб., было продано за 1,6 млн. руб.;

- магазин на 1 этаже. Продавался за 600 тыс. руб., был продан за 600 тыс. руб.;

- помещения фитнес центра, вроде без указания этажа. Продавался за 2 млн. руб., был продан за 1,9 млн. руб.;

- помещения супермаркета на 1 этаже. Продавался за 2 млн. руб., был продан за 1,7 млн. руб.

ОТВЕТ: 14,1%

Расчет:

1. В расчет берем только торговые помещения, не фитнес центр и не офисное.

2. Скидка: ((2,2 – 1,6) / 2,2 + 0 / 600 + (2 – 1,7) / 2) / 3 = (0,2727 + 0 + 0,15) / 3 = 0,1409 ≈14,1%

3.2.2.9. Рассчитать стоимость арендной ставки по состоянию на начало 2017 года. Известно, что величина арендной ставки по состоянию на начало 2003 года составляла 1000 руб., индекс перехода цен с 2003 по 2005 год составляет 1,54. Индекс перехода цен с 2005 по 2017г. составил 2,56.

ОТВЕТ: 3942

Решение:

Определяем индекс пересчета 2003-2017: 2,56 * 1,54 =3,94.

Определяем ставку аренды: 1000 руб. * 3,94 = 3 942 руб.

3.2.2.10. Определить рыночную стоимость земельного участка площадью 2 га, категории земли поселений, разрешенное использование – строительство торговых объектов. Имеется информация о следующих предложениях на продажу земельных участков (цена, предложения, площадь, категория, разрешенное использование).

| аналог | цена предложения | площадь, га | категория | разрешенное использование |

| 1 | 450 тыс. руб. | 2 | земли поселений | строительство офиса |

| 2 | 700 тыс. руб. | 2,2 | земли поселений | строительство ТЦ |

| 3 | 400 тыс. руб. | 1,8 | земли промышленности | строительство станции с производственного объекта с торговыми площадями |

| 4 | 500 тыс. руб. | 1,8 | земли поселений | строительство автозаправочной станции с объектами придорожного сервиса |

| 5 | 600 тыс. руб. | 2 | земли поселений | строительство торговых объектов |

Для расчета предположить, что НЭИ для всех предложений соответствует разрешенному использованию, корректировка на уторговывание 5%, корректировка цены единицы в сравнении – 1га – аналога на площадь при отклонении площади аналога от площади объекта на +/10% составляет соответственно +/-3%. Значения прочих характеристик считать одинаковыми, веса использованных аналогов взять равными. Результат округлить до десятков тысяч.

ОТВЕТ: 600

Решение:

Аналогами ОО являются аналог 2 и аналог 5 (под торговлю).

1. Расчет для аналога 2:

- на торг: 700 х (1 – 0,05) = 665 млн. руб. или 665 / 2,2 = 302,27 руб./га

- на площадь (т.к. отклонении площади ОА от ОО = 10%): 302,27 х 1,03 = 311,34

Итого за аналог 2: 311,34 * 2 = 623 млн. руб.

2. Расчет для аналога 5: 600 х (1 – 0,05) = 570 млн. руб.

Корректировка на площадь для аналога 5 не вносится, т.к. отклонении площади ОА от ОО < 10%.

3. Стоимость ЗУ: (623 + 570) / 2 ≈600 млн. руб.

3.2.2.11. В качестве аналога для оценки объекта недвижимости – офисного 8-этажного здания (права собственности) класса С, 1960 года постройки. общей площадью 5 тыс. кв.м и арендопригодной площадью 4500 кв.м используется предложение на продажу офисного 9-этажного здания (права собственности) класса В, 1990 года постройки, общей площадью 10 тыс. кв.м и арендопригодной площадью 8000 кв.м. Здание аналога сдано в долгосрочную аренду по ставкам выше рыночных для этого здания. Исходя из приведенного описания, перечислите все корректировки к цене аналога, которые необходимо применить, предполагая, что все иные характеристики, кроме описанных в условии у объекта недвижимости и аналога идентичны.

ОТВЕТ: Корректировка на уторговывание, передаваемые права с учетом обременений, физическое состояние, класс, общую площадь, соотношение общей и арендопригодной площади

3.2.2.12. Валовый рентный мультипликатор для рынка офисных помещений составляет 5. Определить рыночную стоимость офисного помещения общей площадью 100 кв. м., если известно, что оно сдано в аренду по ставке 1000 руб/кв.м., общей площади в месяц, дополнительно арендатор возмещает операционные расходы из расчета 100 руб/кв.м. общей площади в месяц. Ставки аренды и возмещения операционных расходов соответствуют рыночным. Результат округлить до сотен тысяч руб.

ОТВЕТ: 6 600 000

Решение:РС здания: (1000+100) *12 * 100 * 5 = 6 600 000 руб.

3.2.2.13. Рассчитать стоимость 1 кв.м бизнес-центра класса В (находится в центре, отделка евростандарт, данные характеристики типичны для данного класса). Аналог класс С, 50 000 руб./кв.м (находится на окраине, простая отделка, данные характеристики типичны для данного класса). Класс С дешевле В на 25%, евроотделка лучше простой на 16%, центр лучше окраины на 14%. Определение класса включает в себя характеристики отделки и местоположения.

ОТВЕТ: 66 666,67

Решение:РС 1 кв. м БЦ класса В: 50 000 / 0,75 = 66 667 руб.

3.2.2.14. Оценщиком обнаружен аналог, который продается в рассрочку на 5 лет под 10%, выплаты в конце года, данный процент ниже рыночного. Рыночная ставка по кредиту 13%. Рассчитать корректировку на способ финансирования, если объект оценки продается при условии моментальной оплаты.

ОТВЕТ: 0,93

Решение:

1. При помощи функции Excel ПЛТ рассчитываем будущий аннуитетный платеж для рассрочки на 5 лет под 10%, т.е. ипотечной постоянной (взноса на амортизацию ДЕ).

2. При помощи функции Excel ПЛТ рассчитываем будущий аннуитетный платеж кредита на 5 лет под 13%, т.е. ипотечной постоянной (взноса на амортизацию ДЕ).

3. Находим разницу в платежах по п.1 и п.2: 0,2843 – 0,2638 = 0,0205.

4. При помощи функции Excel ПС находим текущую стоимость аннуитетного платежа по разнице 0,0205 и ставке кредита 13%.

5. В результате получаем поправку на способ финансирования: -7,21% или ≈ 0,93.

Поправка отрицательная т.к. условия финансирования приобретения аналога выгоднее условий финансирования объекта оценки.

3.2.2.15. Определить рыночную стоимость двухэтажного офисного здания площадью 1000 кв.м, требующее косметического ремонта. Имеется аналог - двухэтажное офисное здание площадью 800 кв. м, в котором проведен косметический ремонт. Аналог был продан за 600 000 руб. Для решения данной задачи предположить, что различие в площадях влияния на удельную стоимость не оказывает. Имеются также следующие данные по парным продажам для расчета абсолютной корректировки на состояние:

| объект | состояние | цена, руб |

| Одноэтажное кирпичное офисное здание 200 кв.м | Требуется косметический ремонт | 120 000 |

| Одноэтажное кирпичное офисное здание 400 кв.м | Проведен косметический ремонт | 260 000 |

Результат округлить до тыс. рублей.

ОТВЕТ: 700 000

Решение:

600 000 / 800 = 750 руб.

(260 000 / 400) – (120 000 / 200) = 50 руб.

(750 – 50) * 1000 = 700 000 руб.

3.2.2.16. Рассчитайте валовый рентный мультипликатор для объекта недвижимости, если он был продан за 0.8 млн руб., полностью сдан в аренду и арендный доход составляет 200 тыс. руб., чистый операционный доход -150 тыс. руб., чистая прибыль -100 тыс. руб. Результат округлить до десятых.

ОТВЕТ: 4,00

Решение:ВРМ = 0,8 млн. руб. / 0,2 млн. руб. = 4

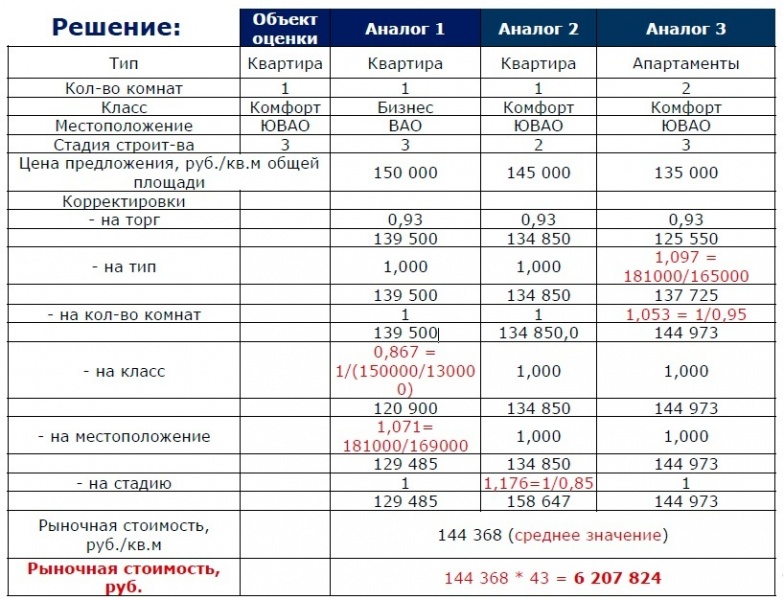

3.2.2.17. Определите рыночную стоимость однокомнатной квартиры общей площадью 43 кв. м, жилая площадь 22 кв. м, расположенной в завершенном строительстве доме в ЮВАО. Использовать для расчета все аналоги, приведенные в расчетной таблице. В таблицах ниже приведены данные для определения корректировок. Кроме указанных в таблице 1 не требуются иные корректировки. Использовать данные таблицы ниже для расчета относительных корректировок. При взвешивании аналогам присвоить равные веса. Скидка на переход от цен сделок к ценам предложений 7%.

Таблица 1 Расчет удельной стоимости квартир сравнительным подходом

| ОО | ОА 1 | ОА 2 | ОА 3 | |

| Тип | Квартира | Квартира | Квартира | Апартиаменты |

| Кол-во комнат | 1 | 1 | 1 | 2 |

| Класс | Комфорт | Бизнес | Комфорт | Комфорт |

| Местоположение | ЮВАО | ВАО | ЮВАО | ЮВАО |

| Стадия строительства | 3 | 3 | 2 | 3 |

| Цена предложения, руб./кв.м общей площади | 150 000 | 145 000 | 135 000 | |

| Корректировки | ||||

| - на уторгование | ||||

| - на тип недвижимости | ||||

| - на кол-во комнат | ||||

| - на класс объекта | ||||

| - на местоположение | ||||

| - на стадию |

Таблица 2 Средние цены на квартиры и апартаменты по округам

| Квартира | Апартаменты | |

| ЮВАО | 181 000 | 165 000 |

| ВАО | 169 000 | 145 000 |

| ЮЗАО | 172 000 | 151 000 |

Таблица 3 Скидка к цене в зависимости от количества комнат (при прочих равных условиях)

| К стоимости 1-комн. | |

| 1 комн. | 0 |

| 2 комн | -5% |

| 3 комн | -10% |

Таблица 4 Скидка к цене за кв.м в зависимости от стадии готовности дома

| К стоимости последней стадии | |

| 1 - котлован | -10% |

| 2 - строительство не завершено | -15% |

| 3 - дом сдан | 0% |

Таблица 5 Средние цены на квартиры по классам (при прочих равных условиях)

| Бизнес | 150 000 |

| Комфорт | 130 000 |

| Эконом | 110 000 |

ОТВЕТ: 6 208 000

Решение:

3.2.2.18. На 01.01.2005 арендная ставка была 200 р. За период с 01.01.2005 по 31.12.2016 арендные ставки выросли на 128%. За период с 01.01.2010 по 31.12.2016 на 37%. Найти арендную ставку на 01.01.2010.

ОТВЕТ: 333

200 * (1+128%) / (1+37%) = 333

3.2.2.19. Оценщиком проведены исследования квартир площадью 30 кв.м. и 45 кв.м., вследствие чего формула нахождения удельной стоимости имеет следующий вид: C = 50 000 - 70*S. Определить рыночную стоимость квартиры площадью 200 кв.м.

ОТВЕТ: Расчет по данной модели может привести к некорректным результатам.

Доходный подход к оценке

3.2.3.1. Определить годовой потенциальный валовой доход для объекта недвижимости. - Общая площадь помещений 450 кв. м. Арендопригодная площадь помещений 410 кв. м. Рыночная арендная плата 7000 руб./кв.м арендопригодной площади в год. Вакантная площадь 5%. Результат округлить до тысяч рублей.

ОТВЕТ: 2 870 000

Решение:ПВД = 410 * 7000 = 2 870 000 руб.

3.2.3.2. Рассчитать ставку капитализации. На дату оценки срок физической жизни здания составлял 15 лет, эффективный возраст объекта - 30 лет. Полный срок экономической жизни объекта - 60 лет. Безрисковая ставка инвестирования 6%, срок рыночной экспозиции объекта 3 месяца, премия за риск вложения в недвижимость - 4%, премия за инвестиционный менеджмент - 3%, средняя ставка кредитования по залог аналогичных объектов - 12%. Возврат инвестиций осуществляется по методу Инвуда. Результат округлить до сотых долей процента.

ОТВЕТ: 14,75%

Решение:

6% * 3 мес./12 мес. = 1,5% - премия за риск низкой ликвидности

6% + 1,5% + 4% + 3% = 14,5% - ставка дисконтирования

60 – 30 = 30 лет - оставшийся срок службы

0,145 / ((1 + 0,145)^30 - 1) = 0,00252 - норма возврата по методу Инвуда

14,5% + 0,252% = 14,75% - ставка капитализации

3.2.3.3. Определить рыночную стоимость офисного здания, если известно что его общая площадь составляет 5 тыс кв.м, арендопригодная площадь 4 тыс кв. м. Предполагается, что первый и второй годы прогнозного периода, здание сдается в краткосрочную аренду на рыночных условиях, рыночная ставка аренды – 25 тыс руб/кв. м/год, при этом загрузка площадей составляет 70% в первый и 50% во второй годы. Начиная с третьего года, все здание будет сдано одному арендатору в аренду на 49 лет. В первый год ставка аренды составит 10 тыс руб/кв.м арендопригодной площади/год, а начиная со второго и далее на весь срок аренды – 30 тыс руб/кв.м адендопригодной площади / год. Можно считать, что в течение всего срока аренды поступления платежей по договору полностью гарантировано. Дополнительно к арендной плате все арендаторы оплачивают операционные расходы в размере 2 тыс.руб/год/кв.м арендуемой площади, что соответствует рыночной практике. Фактические операционные расходы по зданию составляют 8 тыс руб/год/кв.м общей площади все ставки аренды, возмещаемые и фактические расходы предполагаются постоянными, ставка терминальной капитализации – 12%, затраты на продажу не учитывать, требуемая рыночная норма доходности для подобных инвестиций -14%. Период прогноза предположить равным трем годам. Дисконтирование выполнять на конец периодов модели, результат округлить до миллионов.

ОТВЕТ: 542 млн. руб.

Решение:

Рассчитываем ЧОД:

1 год: (25000+2000)*4000*0,7-8000*5000= 35 600 тыс. руб.

2 год: (25000+2000)*4000*0,5-8000*5000= 14 000 тыс. руб.

3 год: (10000+2000)*4000 - 8000*5000= 8 000 тыс. руб.

4 п/п: (30000+2000)*4000 - 8000*5000 = 88 000 тыс. руб.

Рассчитываем реверсию: 88 000 000 / 0,12 = 733 333 тыс. руб.

Дисконтируем ЧОД:

1 год: 35 600 000 / (1+0,14) = 31 228 070 руб.

2 год: 14 000 000 / (1+0,14)^2 = 10 772 545 руб.

3 год: 8 000 000 / (1+0,14)^3 = 5 399 772 руб.

4 п/п: 733 333 / (1+0,14)^3 = 494 979 112 руб.

Итого: ≈542 000 000 руб. Обсуждение задачи можно вести здесь Обсуждение задачи 3.2.3.3

3.2.3.4. Чистый операционный доход от единого объекта недвижимости составляет 300 000 руб. в год, Затраты на замещение для улучшений с учетом износа и устареваний в текущих ценах составляют 600 000 руб., коэффициенты капитализации для земли и улучшений составляют 10% и 15% соответственно. Рассчитать ЧОД от з/у.

ОТВЕТ: 210 000

Решение:

Определяем ЧОД от улучшений: 600 000 * 0,15 = 90 000 руб.

Определяем ЧОД для земельного участка: 300 000 – 90 000 = 210 000 руб.

3.2.3.5. Определить стоимость земельного участка методом остатка. Рыночная стоимость единого годового объекта 2 млн. руб. Затраты на строительство улучшений 500 тыс. руб. Проценты за пользование кредитом 20% от затрат на строительство. Сумма кредита 300 тыс. руб. ПП 25% от стоимости годового объекта.

ОТВЕТ: 900 000

Решение:2 000 000 – 2 000 000 * 0,25 – 500 000 – 500 000 * 0,2 = 900 000 руб.

3.2.3.6. Рассчитать рыночную стоимость земельного участка, НЭИ которого заключается в строительстве офисного здания общей площадью 5000 кв.м, арендопригодная площадь 4500 кв.м. Известно, что затраты на строительство составят 400 млн руб. и будут понесены в течение двух лет равными долями, после чего объект будет введен в эксплуатацию. Потенциальный арендный доход для собственника составляет 20000 руб за кв.м арендопригодной площади в год (все расходы по эксплуатации и содержанию здания оплачивают имеющиеся арендаторы независимо от общей загрузки), в первый год эксплуатации загрузка составит 70%, а, начиная со следующего, стабилизируется на 85%. Все ценовые показатели сохраняются неизменными. Ставка терминальной капитализации составляет 10%, затраты на продажу и брокерскую комиссию за сдачу площадей в аренду не учитывать, ставка дисконтирования операционного периода 16%, инвестиционного периода - 21%. Дисконтирование выполнять на конец периодов модели, период прогнозирования - 3 года, результат округлить до миллионов рублей.

ОТВЕТ: 186 000 000

Решение: Построить денежные потоки по годам. Правильные потоки выглядят так:

| Год | Затраты | ЧОД | ДП |

| 1 | -200 млн | 0 | -200 млн |

| 2 | -200 млн | 0 | -200 млн |

| 3 | 0 | 63 млн | 828 млн = 63 млн + 765 млн |

| 4 | 0 | 76,5 млн | тогда реверсия 765 млн |

Далее потоки за 3 года надо привести к текущей стоимости, при том, что ставка в разные периоды разная.

Правильный набор дисконтных множителей:

| Год | К-т дисконтирования |

| 1 | 0,826446281 |

| 2 | 0,683013455 |

| 3 | 0,588804703 |

Далее надо перемножить потоки и дисконтныех множители, сложить 3 числа и получить 185 638 347.

По условию задачи надо округлить до миллионов рублей.

3.2.3.7. Рассчитать ставку капитализации, если объект недвижимости был продан за 1 млн руб., потенциальный валовый доход составляет 200 тыс. руб. в год, действительный валовый доход – 190 тыс. руб. в год, чистый операционный доход – 150 тыс. руб. в год. Результат округлить до процентов.

ОТВЕТ: 15%

Решение:150 000 / 1 000 000 = 15%

3.2.3.8. Оценить рыночную стоимость недвижимости, чистый операционный доход которой в течение ближайших 6 лет составит – 35000 д.е. в год. В конце шестого года планируется продажа объекта за 220 000 д.е. Объект был приобретён с привлечением кредита в сумме 100 000 д.е. на срок 10 лет под 12% годовых с ежегодными выплатами в конце периода. Требуемая инвестором ставка дохода на вложенный собственный капитал 15%.

ОТВЕТ: 237 349

Решение в несколько этапов:

1. Найдем платеж по кредиту ежегодный:

ПЛТ(12%;10;-100000;;) = 17 698

2. Доход от аренды 35 000, платеж по кредиту 17 698, на руках остается каждый год:

35 000 - 17 698 = 17 302

3. Продавая объект в конце 6 года, собственник остается еще должен банку.

Допустим, он вернет остаток по кредиту. Расчет остатка после 6 лет с помощью функции

ОБЩДОХОД(12%;10;100 000;7;10;0) = 53 756

Важно: начальный период это следующий после 6-го года, т.е. 7.

4. На руках после продажи останется:

220 000 - 53 756 = 166 244

5. Дисконтируем потоки:

- с 1 по 6 год ежегодные по 17 302

- в конце 6 года 166 244

Получаем текущую стоимость 137 349

Это та сумма, которую внес бы собственник в момент покупки.

Но еще есть банк, который дал 100 000

Поэтому стоимость всего:

137 349 + 100 000 = 237 349

3.2.3.9.Какая максимальная сумма может быть уплачена за здание на текущий момент, если предполагается, что через 4 года оно может быть продано не дороже чем за 2,8 млн. руб. В течение этих 4 лет доходы от здания позволят только покрывать расходы по его обслуживанию, а требуемая норма доходности для подобных проектов составляет 26% годовых (дисконтирование на конец периода). Среднерыночная ставка кредитования для аналогичных инвестиций составляет 18%. Результат округлить до тысяч рублей.

ОТВЕТ: 1 111 000

Решение:2 800 000 /( (1+0,26)^4)≈ 1 111 000 руб.

3.2.3.10. Рассчитать ставку дисконтирования, номинированную в рублях, в качестве безрисковой взять доходность облигаций. Безрисковая доходность ОФЗ – 3,1%, валютная доходность - 3,5%, премия за риск-вложения и премия за инвестиционный менеджмент – по 2,5%. Срок экспозиции – 4 месяца.

ОТВЕТ: 9,13%

Решение:

Определяем премию за низкую ликвидность: 3,1% * 4/12 = 1,03%

Определяем ставку дисконтирования: 3,1% + 1,03% + 2,5% + 2,5% = 9,13%

3.2.3.11. Известно, что для офисных помещений на дату оценки ВРМ составляет 5. Рассчитать стоимость офисного помещения, которое сдаётся в аренду по 1000 руб./ кв м в месяц. Дополнительно арендатор возмещает 100 руб. / кв м в месяц.операционных расходов. Площадь здания 100 кв. м.

ОТВЕТ: 6 600 000

Решение:РС здания: (1000+100) *12 * 100 * 5 = 6 600 000 руб.

3.2.3.12. Рассчитайте ставку капитализации для земли, если рыночная стоимость единого объекта недвижимости составляет 2 млн. руб., стоимость замещения улучшений с учетом износа и устареваний составляет 1,5 млн. руб, арендный доход, приносимый единым объектом недвижимости, составляет 200 тыс. руб./год а ставка капитализации для улучшений составляет 12%. Результат округлить до целых %.

ОТВЕТ: 4%

Решение:

1.Расчет стоимости земли: ЕОН – Улучшение = 2 – 1,5 = 0,5 млн. руб.

2.Расчет ЧОД от улучшения: Улучшение * 0,12 = 1,5*0,12=0,18 млн. руб.

3.Расчет ЧОД от земли: ЧОДеон – ЧОДулуч = 0,2 – 0,18 = 0,02 млн. руб.

4. Ставка капитализации для земли: 0,02 / 0,5 = 0,04 или 4%.

3.2.3.13. Оценивается земельный участок с учетом обязательства продавца построить и передать покупателю готовое к эксплуатации складское здание общей площадью 5 тыс кв.м., затраты на девелопмент – 220 млн руб. цена здания с участком – 60 тыс руб/кв.м. общей площади здание оплачивается в момент передачи готового здания. Определить вклад в рыночную стоимость участка данного обязательства, если известно, что в случае если бы здание было построено и предполагалось для сдачи в аренду, то затраты на девелопмент составили бы 200 млн руб, на момент ввода в эксплуатацию рыночная ставка аренды для него составила бы 6 тыс руб за кв. м/ год общей площади (все операционные расходы компенсируются арендатором дополнительно собственник расходов не несет) и склад выйдет стабилизированную загрузку в размере 95%. Рыночная ставка капитализации составляет 11%. Период строительства в обоих случаях-1,5 года, затраты несутся равномерно. Ставка дисконтирования инвестиционного периода- 20% годовых. Длительность одного периода модели – полгода, количество-3. Дисконтирование выполнять на конец периодов модели, результат округлить до сотен тысяч руб.

ОТВЕТ: 14 400 000

Решение:

3.2.3.14. Методом предполагаемого использования рассчитать рыночную стоимость земельного участка, предназначенного под строительство торгового центра. Полные затраты на создание объекта – 10 млн руб., срок строительства 2 года, в начале первого и в конце второго года строительства предполагается понести по 50% от величины полных затрат. Прогнозируемая выручка от продажи объекта на момент завершения строительства за вычетом затрат на продажу – 25 млн руб., требуемая рыночная норма доходности для подобных инвестиций 20 %. Денежные потоки дисконтировать на начало периода. Результат округлить до тысяч.

ОТВЕТ: 8 889 000

Решение:

Денежные потоки:

1 год: (-5) млн. руб.

2 год: (-5) млн. руб.

Реверсия: 25 млн. руб.

Дисконтируем денежные потоки:

1 год: (-5) / (1+0,2)^0 = -5 млн. руб. (дисконтируем на начало 1-го периода)

2 год: (-5) / (1+0,2)^2= - 3,472 (дисконтируем на конец 2-го периода)

Реверсия: 25 / ((1+0,2)^2 = 17,361 млн. руб.

РС земли: (-5,00) + (-3,472) +17,361 = 8,889 млн. руб.

3.2.3.15. Рассчитать чистый операционный доход от земельного участка. Чистый операционный доход единого объекта недвижимости 200 000 руб., стоимость улучшений 800 000 рублей. Коэффициент капитализации 15% для улучшений и 10% для земельного участка.

ОТВЕТ: 80 000

Решение:

Определяем ЧОД от улучшений: 800 000 * 0,15 = 120 000 руб.

Определяем ЧОД для земельного участка: 200 000 – 120 000 = 80 000 руб.

3.2.3.16. Определить годовой действительный валовой доход для объекта недвижимости. - Общая площадь помещений 450 кв. м. Арендопригодная площадь помещений 410 кв. м. Рыночная арендная плата 7000 руб./кв.м арендопригодной площади в год. Вакантная площадь 5%. Результат округлить до тысяч рублей.

ОТВЕТ: 2 727 000

ПВД = 410 * 7000 = 2 870 000 руб.

ДВД = 2 870 000 * (1- 5%) = 2 727 000

3.2.3.17. Рыночная ставка аренды для торгового помещения на начало 2003 года составляла 100 руб. Индекс изменения рыночных ставок аренды для соответствующего сегмента рынка недвижимости с начала 2001 года по начало 2017 года составил 3.54. Индекс изменения рыночных ставок аренды с начала 2001 года по начало 2003 года составил 1.18. Рассчитайте рыночную ставку аренды для этого помещения на начало 2017 года.

ОТВЕТ: 300

Решение:

3,54/1,18=3,0 - индекс пересчета 2003-2017

100 руб. * 3,0 = 300 руб. - ставка аренды

3.2.3.18. Определить рыночную стоимость единого объекта недвижимости. Стоимость земельного участка 110 000 руб. Годовой чистый операционный доход от улучшений 55 000 руб. Норма доходности 13%. Норму возврата определить по методу Хоскольда при том, что оставшийся срок экономической жизни 35 лет, безрисковая ставка 8%.

ОТВЕТ: 514 998

Решение.

1.Расчет нормы возврата: i = 0,08/((1+0,08)^35-1) = 0,0058

2.Рыночная стоимость улучшений: 55 000/(0,13+0,0058) = 404 998 руб.

3.Рыночная стоимость ЕОН: 404 998 + 110 000 = 514 998 руб.

3.2.3.19. Рассчитать рыночную стоимость земельного участка, НЭИ которого заключается в строительстве офисного здания общей площадью 5000 кв.м, арендопригодная площадь 4000 кв.м. Известно, что затраты на строительство составят 400 млн руб. и будут понесены в течение двух лет равными долями, после чего объект будет введен в эксплуатацию. Потенциальный арендный доход для собственника составляет 25000 руб за кв.м арендопригодной площади в год (все расходы по эксплуатации и содержанию здания оплачивают имеющиеся арендаторы независимо от общей загрузки), в первый год эксплуатации загрузка составит 70%, а, начиная со следующего, стабилизируется на 90%. Все ценовые показатели сохраняются неизменными. Ставка терминальной капитализации составляет 10%, затраты на продажу и брокерскую комиссию за сдачу площадей в аренду не учитывать, ставка дисконтирования операционного периода 16%, инвестиционного периода - 20%. Дисконтирование выполнять на конец периодов модели, период прогнозирования - 3 года, результат округлить до миллионов рублей.

ОТВЕТ: 275

Решение:

Рассчитываем ЧОД:

1 год: (- 200 000 000) руб.

2 год: (- 200 000 000) руб.

3 год: 25 000 * 4000 * 0,7 = 70 000 000 руб.

4 п/п: 25 000 * 4000 * 0,9 = 90 000 000 руб.

Рассчитываем реверсию: 90 000 000 / 0,1 = 900 000 000 руб.

Дисконтируем ЧОД:

1 год: (- 200 000 000) / (1+0,2) = -166 666 667 руб.

2 год: (- 200 000 000) / (1+0,2)^2= -138 888 889 руб.

3 год: 70 000 000 / ((1+0,2)^2*(1+0,16)) = 41 906 130 руб.

Реверсия: 900 000 000 / ((1+0,2)^2*(1+0,16)) = 538 793 103 руб. Итого: - 166 666 667 - 138 888 889 + 41 906 130 + 538 793 103 = 275 143 678 ≈ 275 млн.

3.2.3.20. Определить рыночную стоимость. ЧОД в течение ближайших десяти лет составит 150 тыс. руб. В конце десятого года объект можно будет продать за 1 200 тыс. руб. Инвестор получает ипотечный кредит в сумме 900 тыс. руб. на 30 лет под 12% с ежемесячным погашением. Требуемая инвестором ставка дохода на вложенный собственный капитал – 15%.

ОТВЕТ: 1 184 тыс. р.

Ключевая особенность: ставка 15% - это требуемая инвестором ставка дохода на вложенный собственный капитал

Решение:

1-й способ решения:

Решаем с помощью финансового калькулятора

1. 30*12=[N], 12:12=[I/Y], 900000 [PV], [CPT] [PMT] 9 257,51 – ежемесячный платеж по кредиту.

2. Годовое обслуживание долга: 9 257,51*12= 111 090.

3. Расчет остатка долга через 10 лет:

[2ND] [AMORT] P1=1 [ENTER] [↓]

12*10 [ENTER] [↓] BAL 840 762

4. Расчет текущей стоимости доходов:

10 [N], 15 [I/Y], 150 000 – 111 090 = [PMT], [CPT] [PV] 195 280

5. Расчет стоимости собственного капитала, участвующего в финансировании объекта, т.е. текущей стоимости доходов и реверсии с учетом остатка долга через 10 лет:

10 [N], 15 [I/Y], 1 200 000 – 840 762 = [FV], [CPT] [PV] 88 798

6. Собственные средства, вложенные в проект: 195 280 + 88 798 = 284 078

7. Стоимость объекта: заемные + собственные, 900 000 + 284 078 = 1 184 078 ≈ 1 184 тыс. р.

2-й способ решения (с помощью MS Excel):

1.Расчет остатка долга через 10 лет:

ОБЩДОХОД(12%/12;30*12;900;121;360;0) = -840,76 тыс. р.

Знак (-) технический, не обращаем внимания

2. Ежегодная выплата по кредиту:

ПЛТ(12%/12;30*12;-900) * 12 = 111,09 тыс. р.

3. Чистый доход в год:

150 - 111,09 = 38,91 тыс. р.

4. Продажа 1200, из которой надо вернуть в банк 840,76, т.е. на руки: 359,24 тыс. р.

5. Дисконтируем потоки за 10 лет (38,91) и чистый доход от продажи 359,24 через 10 лет, ставка 15%

6. Текущая стоимость дохода собственника = 284,08 тыс. р., плюс деньги банка 900 тыс. р., итого≈ 1 184 тыс. р.

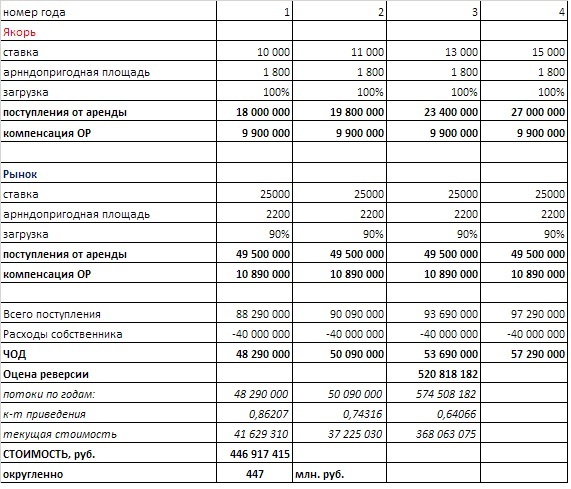

3.2.3.21. Бизнес-центр общей площадью 5 000 кв.м, арендопригодная 4 000 кв.м. 45% площадей сданы на 99 лет якорному арендатору, ставки 10, 11, 13, 15 тыс. руб. в 1, 2, 3 и 4 год соответственно, далее не меняются. Вторая часть сдана по рыночной ставке 25 000 руб за кв. м в год, загрузка 90% (рыночная), дополнительно все арендаторы компенсируют операционные расходы из расчета 5 500 руб за кв.м арендуемой площади . Операционные расходы собственника составляют 8 000 руб за 1 кв.м общей площади. Ставка дисконтирования 16%. Коэффициент капитализации для реверсии 11%. Период прогнозирования 3 года. Дисконтирование на конец периода. Результат округлить.

ОТВЕТ: 447 млн.

Решение:

Дата добавления: 2018-04-15; просмотров: 18460; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!