Понятие и классификация инвест-ых проектов

Проект-это изм-е исходного сост.системы, связ. с зат-ми вр. и ср-в.

Признаки выделяющие проект от др. мероприятий:

1)Целевая направленность

2)Координирование выполнения взаимосвязанных действий

3)Сроки реализации

4)Ограниченность ресурсов

5)Наличие определенных внешних условий

6)Уникальность

Инвестиционный проект – это программа решения эк-ой проблемы вложения ср-в в которую приводит к их отдаче после прохождения опред. срока с начала осущ. проекта.

Аспекты понятия инвестиционного проекта:

1)Инвест-ый процесс – деят-ть предполагающая осущ. комплекса мероприятий направленных на достижение поставленной цели.

2)Инвест-ый бизнес-план- система организационно правовых и расчетно-фин. док-ов необходимых для каких-либо действий.

Виды инвестиционных проектов:

1.По сфере деят-ти и целевой направленности:

-социальные проекты (обеспечение безоп-тижизнедеят-ти, улучшение условий труда, охрана труда);

-научно-технические (инновационные) проекты-развитие научных исслед-ий, созд.новых технологий, продукции;

-проекты повышения кач-ва и эффект-ти работы;

-торговые проекты; -организационные; -информационные.

2.По ограниченности ресурсов выделяют:

-монопроекты(четко очерченные с временной. Ресурсной и тому подобной точи зрения отдельные проекты, кот.реализуются единой проектной командой).

-мультипроекты(целевые программы развития регионов или отраслей, кот.предполагают изм-ие сущ-их и созд-ие новых орг-ий, и так же выполнение множества монопроектов).

|

|

|

3.По сложности: -простые; -сложные.

4.По масштабу: -маломасштабные; -мегопроекты.

Экономический и инвестиционный циклы

Основные элементы инвестиционного проекта:

1)Период реализации

2)Объем затрат

3)Потенциальные выгоды

4)Ликвидационная стоимость

Виды инв-ых проектов и период влож.капитала и получ.выплат:

1.Параллельно протекающие

2.Последовательно протекающие

3.Интервальные

Эконом-ий жизненный цикл проекта – это интервал времени в теч.кот. проект принимает эконом.прибыль.

Жизненый цикл инв.проекта -период вр. от начала вложения инв-ий до получения конечного эффекта от их вложений.

Варианты выбора начала расчетного периода:

1)Окончание расчетов эффект-ти;

2)Момент начала инвест-ой фазы;

3)Момент осущ-ия первого действия по проекту;

4)Момент начала эксплуатационной фазы.

“Нормальные” условия прекращения проекта:

1.Исчерпание пищевых запасов и др.ресурсов добыча кот. Была целью реализации проекта;

2.Прекращение спроса на производимую продукцию;

3.Износ определяющей части произ-х фондов;

4.Предполагаемая проектом реализация на сторону имущества, созд.в рамках проекта.

|

|

|

Катастрофические условия прекращения проекта:

-стихийные бедствия, аварии, поломки оборудования;

-существ-ые измен-ия законод-ва приводящие к невозможности и нецелесообр. реализ-ии инвест-го проекта;

-критическое изменение рыночнойконъюктуры;

-выход фин-ых показателей за уровень допустимых пределов, что свидетельствует о фин-ой несостоятельности проекта;

-возникновение недопустимых соц-ых проектов объекта.

7. Стадии инвестиционного цикла:

1)Прединвестиционная. Изучение возможностей будущего объекта проектир-ия в рамках кот.инициатор инв-го проекта принимает предварит-ое решение о его реализации.

Виды деят-тиосущ-ой на данном этапе:

-Исследование рынков сбыта;

-Проработка возможных поставщиков оборудования, технологии, сырья, материалов;

-Подготовка исходных данных для вып-ия фин.-эк. расчетов;

-Определение схемы финансирования и поиск инвесторов.

2)Инвестиционная стадия:

-Выбор проектной организации;

-Подготовка проектных чертежей и моделей объекта;

-Детализированный расчет стоимости;

-Определение ген- и субподрядчиков;

-Утверждение планов платежей;

-Оформление осущ-ия строительства;

-Приобретение и монтаж оборудования;

|

|

|

-Вывод объекта в эксплуатацию.

В случае когда реализация инв-го проекта предполагает созд-ие нового юр. лица дополнит-но на данной стадии выполн-ся след.действия:

1.Создание юридического базиса нового п/п;

2.Подготовка учредительных документов;

3.Гос-ая регистрация п/п;

4.Вып. ряда действий необходимых для начала работы п/п;

5.выбор организационной структуры;

6.Подбор кадров;

7.При необходимости проведение тендеров.

3)Эксплуатационная: Предусматривает функц-ие объекта проекта, а так же выполнение работ по его модернизации и рек-ии, а так же по финн.-эк. и эколог-му оздоровлению объекта.

4) Ликвидационная стадия. Осущ-ие ликвидации или консервации объекта, финансирование расходов связанных с этим, а так же формирование итоговых ден-ых поступлений.

8) Общие принципы оценки эффективности

инвестиционных проектов.

1.Учёт всех наиболее существенных последствий проекта

2.Ориентация на критерии экономической эффективности проекта

3.Соответствие заложенных в проекте решений, целями и специфическим интересом инвесторов

4.Проведение экономических расчётов для всего инвестированного цикла

5.Формирование всех потоков денежных средств в полном соответствии с требованиями действующего организационно-экономического механизма.

|

|

|

6.Обеспечение оптимального согласования потоков денежных средств

7.Учёт фактора времени

8.Моделирование потоков реальных денежных средств, необходимо осуществлять с учётом возможности использования различных валют

8.Учёт неопределенней и рисков

9.Необходимость обеспечить сопоставимость показателей эффективности для различных инвестиционных проектов

10.Учёт только предстоящих затрат

11.Оценка эффективности реализуемых на действующих предприятиях инвестиционных проектов должна проводится по приростным величинам денежного потока

12.Определение предпочтительности одного из показателей приоценки эффективности инвестиционного проекта

13.Необходимость многоэтапной оценки

9) Этапы икритерии оценки эффективности

Инвест-нных проектов

Этапы оценки эффективности инвестиционного

проекта:

1 .Оценка эффективности проекта в целом

- Оценка общественно-экономической эфф-ти

- Оценка эффективности участия в проекте

2.Выработка схемы финансирования.

Критерии используемые для оценки эф-ти инв.проектов:

1. финансово-экономические

2. ресурсные:

-производственные критерии

-технологические варианты

-научно-технические ресурсы

-объёмы и источники финансовых ресурсов

3. нормативные

10)Классификация методов оценки эффективностиинвестиционных проектов. Достоинства и недостаткиметодов, основанных на учетных оценках

При анализе инвестиционных проектов необходимо учитывать:

1.привлекательность проектов по сравнению с альтернативными возможностями при приемлемой степени риска

2.рискованность проекта

3.временная стоимость денег

ДОСТОИНСТВА:

При помощи учётных методов можно определить базовые и дополнительные критерии при помощи которых достаточно просто оценить эффективность реализации инвестируемого проекта и целесообразность участия в нём экономической точки зрения.

НЕДОСТАТКИ:

1)Не учитывает неравноценность стоимости денежных средств во времени

2)В качестве дохода, как правило, принимается прибыль

3)Односторонняя оценка эффективности инвестиционного проекта

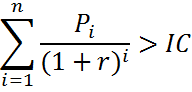

11)Метод расчета периода окупаемости инвестиций

Простой срок окупаемости - период времени за который ожидается возврат ранее вложенных средств за счёт доходов, полученных от реализации инвестиционного проекта.

Момент окупаемости - наиболее ранний в расчётном периоде, после которого кумулятивные денежные поступления становятся и остаются в дальнейшем не отрицательными.

Способы определения простого срока окупаемости:

А) На основе кумулятивных денежных потоков

PP=mini

∑Рi=IC

Р,- чистый денежный поток за период i

РР- срок окупаемости

IC - первоначальные инвестиции

ПРИМЕР: IС=1000

Б) При равенстве чистых денежных доходов от проекта для определения простого срока окупаемости можно использовать следующую формулу:

РР=IС/Р

РР- срок окупаемости

ПРИМЕР: IС=1000 ;Р=50; РР= 1000/50=20 лет

Р=В-3-Н+А=ЧП+А

ДОСТОИНСТВА:

1. Удобен для оценки проекта в условиях нехватки ресурсов или с малым денежным оборотом

НЕДОСТАТКИ:

1.Выбор инвестора и срока окупаемости может быть субъективным

2.Не учитывает весь период функционального инвестирования

3.Точность зависит от шага расчёта

4.Риск оценивается весьма приблизительно и неприемлем в полной степени для проектов, предусматривающих оборот принципиально новым товарам

5.Отсутствие временной стоимости денег

12)Метод определения бухгалтерской рентабельности

инвестииий

Определение бухгалтерской рентабельности инвестиций:

А) рентабельность инвестиций ROI=PN/IC*100% (бух.лриб/инвестиции)

Б) расчётная норма прибыли (коэффициент эффективности инвестиций)

ARR=PN/(1/2*(IC+PV)

PV- остаточная ликвидационная стоимость активов

IC- инвестиции

ДОСТОИНСТВА:

1.Доступность информации

2.Наглядность и простота расчетов

3.Данные показатели удобно встраиваются в систему стимулирования персонала

4.Возможность сравнения альтернативных проектов по данному критерию

НЕДОСТАТКИ:

1.Не учитывает неравноценность денежных потоков во времени

2.Не учитывает различия между проектами с одинаковой среднегодовой прибылью, но изменяющуюся в течении горизонта расчёта, либо формирующуюся за различный временной период

3.Не учитывает возможности реинвестирования полученных доходов

13)Точка безубыточности инвестиционного проектаТочка безубыточности - тот объём реализованной продукции при котором доходы от продажи равны издержкам.

Обязательное условия и допущения:

1.Объём пр-ва влияет на издержки и равен объёму продаж.

2.Постоянные издержки остаются одинаковыми для любого

объёма пр-ва, а переменные растут пропорционально ему.

З.Общая стоимость реализации, явл. линейной функцией

4.Производится вид продукции или её ассортимент, приведённый к одному виду по состоянию на опред. период.

А) Алгебраические способы расчёта точки безубыточности:

1. По объёму и уровню издержек ОП=С

(объём производства=издержкам)

С=Пост изд + Перемизд = Пост+Перемед*Q- объём производства

ОП=Q*Цену следовательно Q*Цену=Пост изд+ Пер ед*Q

(только для точки безубыточности!!!)

Q*Цену-Пер ед*Q=Пост

Q=Пост/(Цену-Пер ед)

В результате анализа точки безубыточности можно сделать следующие выводы:

1. При фактическом объёме производства близким к значению точки безубыточности предприятия становятся крайне уязвимой к изменению объёма реализации. Чем выше постоянные издержки, тем выше точка безубыточности соответственно.

Чем Цена-Перемен изд выше, тем ниже точка безубыточности.

Б) Графический способ расчёты точки безубыточности

При помощи анализа точки безубыточности можно определить цену продукции или тарифы на недвижимость при которой инвестиционный процесс становится безубыточным и чистый доход предприятия, который компенсирует вложенные средства начинает формироваться не только за счёт амортизационных отчислений, но и чистой прибыли.

14)Фазы инвестиционного проекта и денежные потони. Основные требования к Формированию потоков денежных средств

При рассмотрении инвестиционного цикла можно отметить, что его фазы тесно связаны с денежными потоками, которые обеспечивают формирование и использование капитала, возврат инвестиций, а также простое и расширенное воспроизводство капитала.

В связи с этим они имеют 2 круга движения:

1.Воспроизводство основного капитала и нематериальных активов

2.Воспроизводство оборотного капитала

Основные требования к формированию потоков

денежных средств:

1.Отражение требований действующего хозяйственного механизма и учётной политики предприятия

2.В пределах шага расчёта каждыйэлемент денежного потока в зависимости от его проявления во времени должен быть отнесён:

• К началу шага

• К концу шага

• Равномерные поступления

15)Варианты группировки (виды) денежных потоковВиды денежных потоков:

1)По масштабам обслуживания хозяйственного процесса:

-по отдельным хозяйственным операциям

-по отдельным структурным отделам предприятия

-в целом по предприятию

2)По разделению потока

3)По методу исчисления объёма:

-валовый денежный поток

-чистый денежный поток

4)По достаточности объёма:

-избыточный денежный поток

-дефицитный денежный поток

5)предметно-целевые (по сферам деятельности):

-операционный вид деятельности (НДС, акцизы)

-нвестиционная деятельность

-финансовый вид деятельности (уставный фонд, кредиты, займы)

6)по непрерывности формирования в рассматриваемом периоде:

-регулярные (потоки одного вида, оборот средств по которому в течении рассматриваемого периода будут осуществляться постоянно).

-дискретные- потоки связанные с осуществлением единичных денежных операций

7)по методу оценки во времени:

-настоящие (текущие) денежные потоки

-будущие денежные потоки.

16.Сопоставимость инвест. проектов во времени и способы ее обеспечения. Виды нормы дохода

В рамках инвестиционного проектирования при анализе денежных потоков необходимо устранить их несопоставимость, которая может возникать как следствие неблагоприятных макроэкономических явлений, так и в силу наличия альтернативных воздействий вложения капитала. Сопоставимость обеспечивается путём привидения значения потоков к единому моменту времени в который как правило служит начальный момент осуществления инвестиций либо конечный период горизонта расчёта. Таким образом модель любого инвестиционного проекта в общем виде можно представить следующим образом:

P=(ICi, Р, п,r)

1C.- первоначальные инвестиции Р - чистые потоки

п- горизонт расчёта (количество лет) r- ставка при которой обеспечивается сопоставимость потока

Компаундирование (наращивание) процесс приведения потока к конечному моменту осуществляется путём умножения их значений на коэффициент , который отражает темп приращения капитала при использовании его в хозяйственном обороте.

Процесс дисконтирования - процедура приведения потоков к начальному периоду времени, которая осуществляется путём умножения их значений к коэффициенту дисконтирования, уменьшение значимости денежного потока при его отдалении во времени. д=1/а=1/(1+Е)n, Е- норма дохода

Виды норм дохода:

• Номинальные - используются в рамках эффективности в прогнозных ценах

• Реальные - используются при расчётах эффективности по денежным потокам в текущих ценах

• С учётом риска

• Комбинированные (надбавка за риск)

17.Вадианты выбора нормы дисконтирования

Определение нормы дохода (уровня дисконта):

1) На основе показателя WACC (средневзвешенной стоимости капитала)

WACС=∑ki*ri

ri- стоимость i-oro источника средств

ki- уд. вес данного источника в общем объёме финн-ия

Cтоимость капитала в зависимости от его источника может формироваться следующим образом:

- стоимость акционерного капитала

rакц=div/Ра (дивиденд на 1 акцию/ рыночная стоимость акции)

r’акц =Па/Ра

Па - прибыль, приходящаяся на 1 акцию

r’’акц =Па/Рб

Рб- балансовая стоимость одной акции

rск =П/ЧА

rск - стоимость собственного капитала

П -прибыль; ЧА -чистые активы.

rб.з. = rКР(1-Т)

rКР- ставка по кредиту; Т- ставка налогов.

2) Метод кумулятивного построения

r = rF+ ri+ rj

rF-безрисковые ставки; ri-ур. инфляции; rj-надбавка за риск.

3) Метод оценки стоимости актива

r = rF+ ( rm+ rF)ß

rF-безрисковые ставки; rm - рыночная ставка доходности;

ß -коэффициент агрессивности актива.

Чистая текущая стоимость-это

Стоимость, полученная путем дисконтирования за каждый временной период разности м/у притоками и оттоками средств по всем доходам и расходам накапливающихся за весь период функционирования объекта инвест-го роекта при заранее определенной процентной ставке.

CF=B-(C-A)-П-Н-IC

NPV>0 – проект эффективен.

NPV<0 –проект неэффективен.

Расчет NPV дает ответ на вопрос – способствует ли реализация инвест-го проекта росту ценности п/п и благосостояния инвестора.

Недостатки показателя:

- методика не дает ответа на вопрос об относительности роста благосостояния;

- существенное влияние на конечные результаты оказывает величина применяемой ставки дисконтирования.

Зависимость NPV от выбранной ставки дисконта (r).

19. Внутренняя норма доходности – норма дохода при которой дисконтированная величина текущих потоков и дисконтированная величина инвестиций равны друг другу.IRR=r , NPV=0 , NPV(r)=0

Расчет внутренней нормы доходности может рассчитываться с помощью метода последовательных итераций.

При условии r1>r0 ; NPV(r0)>0; NPV(r1)<0.

Обязательные условия расчета внутренней нормы доходности:

1)проект начинается с инвестиционных затрат;

2)Проект характер-ся положит-ым значением NPV;

3)При ставке дисконт-ия = внутренней норме доходн-ти значение NPV=0.

4)Это значение единственное.

В случ,если условия не соблюд-ся возможны след.вар-ты реш проблемы:

1)Использ-ть при принятии решения меньшее IRR из множества наличных;

2)Разбить горизонт расчета на ряд составляющих – проблема м.б. не решится, т.к. при положительном общем NPV м.б. интервалы с NPV<0.

В таком случае возможно применение модифицированной нормы доходности, суть которой сводится к следующему:

1)Отриц-ые ден.потоки приводятся к первоначальному периоду времени;

2)Притоки подверг-ся компаундир-ию по ставке средневзв.стоим-ти кап-ла;

3)Находится такая ставка при кот рез-ты первых двух действий совпадают.

Внутренняя норма доходности м.б. использована в след-их случаях:

1)Для оценки степени устойчивости инвест-го проекта и его эффект-ти;

2)Для эк-ой оценки проектных решений, если известны приемлемые внутренние нормы доходности для проектов данного типа;

3)Для установления ставки дисконтирования различными участниками проекта по данным об альтернативных направлениях вложения средств.

Интерпретация значений IRR в зависимости от источников финан-ия:

1)Полностью за счет заемных ср-в.IRR=r предпол, что инициатор проекта полностью рассч-ся по обязат-ам, а сам при этом не получит доп. выгод.

2)За счет собств. и заемных ср-в.IRR=r значит, что будут полностью погашены обязат-ва перед внеш. фин-ми сторонами, и инициатор полностью возвратит свои влож-ые ср-ва и получит доп. доход.

3)Исключительно за счет собственных средств.IRR=r значит, что инициатор проекта полностью возвращает вложенные ср-ва и получает такой же доход какой получил бы при предоставлении этих средств банку.

20. Рентабельность инвестиций-это отношение приведенных доходов и приведенных инвестиций.

Значение должно быть  .

.

Показатель индекс рентаб-ти характеризует величину роста стоим-ти компании, приходящейся на 1руб вложенных средств

Динамический срок окупаемости – период вр, за кот ожидается возврат вложенных средств за счет дисконтир-ия доходов от реализ-ии проекта.

Обобщение основных методов оценки эф-ти инв-ых проектов:

| Наимен-ие показателя | Усл. абсолютной приемлемости проекта | Усл. сравнит-ой приемлемости проекта |

| 1)Простой срок окупаемости | PP<PPнорм | PP<PPальтерн |

| 2)Бухгал-ая рентаб-ть | ROI>ROIнорм | ROI>ROIальт |

| 3)Чистый дисконтир-ый доход | NPV>0 | NPV>NPVальт |

| 4)Индекс рентаб-ти | PI>1 | PI>PIальт |

| 5)Внутренняя норма доходности | IRR>r | IRR-r>IRR-rальт |

| 6)Динамич-ий срок окупаемости | DPP<DPPнорм | DPP<DPPальт |

21. Бизнес-план – это детальное изложение целей и путей из достижения, предназначенное для обоснования целесообразности принятия различных эк-их решений.

Бизнес-план разрабатывается для обоснования:

1)Текущего и стратегического развития и выработки новых видов деят-ти;

2)Для обоснования целесообразности получения инвест-ых и кредитных ресурсов, а также возможности возврата заемных средств;

3)Для обоснования целесообр-ти оказания мер гос-ой поддержки;

4)Для обоснования целесообр-ти созд-ия коммерч-их орг-ий с иностранными инвесторами с участием гос-го капитала;

5)Для обоснования целесообр-ти предоставления статуса резидента СЭЗ.

Методическую основу бизнес-планирования в РБ составляют след-ие основные нормативно-правовые акты:

1)Правила по разработке б.-плана инв-ых проектов (Постановление Министерства эк-ки РБ №158 от 31.08.2005);

2)Рекомендации по разработке прогнозов развития коммерч-их орг-ий на 5лет и рекомендации по разраб-ке б.-планов коммерч-их орг-ий на год (Постановление Мин.эк-ки №186 от 30.10.2006);

3)Правила по разработке б.-планов инв-ых проектов (Утверждены протоколом коллегии комитета эк-ки Брестского обл.исполкома №4 от 23.09.2005);

4)Методические рекомендации по разработке б.-планов развития п/п Министерства архит-ры и стр-ва РБ на год и Методич. рекомендации по разработке прогнозов развития коммерч-их орг-ий Мин-ва арх-ры и стр-ва РБ на 5лет (Приказ Мин-ва арх-ки и стр-ва РБ №290 от 16.11.05).

Состав бизнес-плана и справочных материалов.

В состав б.-планов входят

сброшюрованные в отдельные кники:

1)непосредственно бизнес-план;

2)справочные и иные материалы:

а)бухгалтерская отчетность за два предыдущих года и за текущий период;

б)копии док-ов и иных мат-ов, подтв-ие достоверность инв-ых зат-т по проекту;

в)копии кредитного договора или его проекта;

г) иные мат-лы, подтв-ие намерения предоставления финн-ых источников для реализации проекта;

д)копии учредительных документов.

Общие требования к подготовке бизнес-плана:

1)Формирование на основании достоверных и сопоставимых исходных данных;

2)Исходные и выходные двнные д.б.идентичными на всех этапах его рассмотр-ия в орг-ях гос-го управления;

3)Составление б.-плана с учетом особенностей осущ-ия различных видов эк-ой деят-ти и специфики функционирования орг-ии;

4)По мере реализ-ии проекта фин.-экономическая часть б.-плана может пересчитываться с целью всестороннего анализа эк-их и финн-ых показателей, а также выработки и принятия мер, направленных на обеспечение эффект-ти проекта.

23.Принципы и подходы разработки бизнес-плана:

1)Горизонт расчета эквивалентен всему сроку реализации проекта;

2)В финн.-эконом. Части б.-плана действующей орг-ии обязательно приводятся данные по базовому году;

3)Шаг расчета при предоставлении б.-плана в органы гос.управления составляет 1год;

4)Имеет место многовариантный расчет б.-плана:

-при реализации проектов в действующей орг-ии;

-при реализации проектов, предполагающих предоставление различных преференций со стороны гос-ва;

-при создании в действующей орг-ии производственного объекта,не связанного с существующим производством.

5)Валютой расчетов выступают:

-при финансировании проекта в свободно конвертир-ой валюте(СКВ).

-в бел.рублях в текущих ценах без учета инфляции или СКВ.

6)Ставка дисконт-ия принимается на уровне средневзвеш.ставки стоимости капитала, с учетом структуры финансир-ия проекта;

7)Если горизонт расчета превышает динамич-ий срок окуп-ти >чем на 3года, то для опред-ия основных показателей эф-ти инвестиций принимается период равный динамич-му сроку окуп-ти проекта увеличенному на один год;

8)При разработке б.-плана необходимо приводить аргументир-ое обоснование по всем исходным данным используемых в расчетах;

9)Прогнозируемые отпускные цены на прод-ию на протяжении горизонта расчета принимаются условно постоянными;

10)Планир-ие объемов произв-ва осущ. с учетом возможности реализ-ии всей произведенной продукции;

11)С/с реализ-ой прод-ии проравнивается к затратам на пр-во и реализ-ию прод-ии;

12)Объемы пр-ва и реализ-и новой прод-ии указываются отдельно.

13)При анализе чувствительности проекта приводятся значения показателей рассчитанные при критическом изменении параметров.

24.Варианты составления финансово-эк.части бизнес-плана:

1)Проведение расчетов в соответствии с упрощенными требованиями.

При реализации проектов импортозамещения;

При анализе мер гос-ой поддержки для проектов стоимостью до 1млн.дол.США;

Проекты, организуемые организациями расположенными на территории радиоактивного загрязнения;

Проекты не претендующие на получение гос-ой поддержки независимо от их стоимости.

2)Проведение расчетов в полном объеме.

Основные особенности фин.-экономических расчетов при реализации проектов в действующей орг-ии:

1)двухвариантный расчет (с учетом и без учета реализ-ии проекта).

2)программа пр-ва и реализ-ии прод-ии без учета проекта составляется на основании планируемых объемных показателей.

3)Как разница м/у значениями показателей с учетом и без учета реализации роекта опред-ся:

-дополнительная потребность в чистом оборотном капитале;

-чистый доход по проекту;

-добавленная стоимость по проекту.

Раздел бизнес-плана «Характеристика предприятия и стратегия его развития»

1. Описание организации

Основные идеи и стремления:

- краткая характеристика отрасли и роль предприятия в ней

- общие сведенья об организации

- реквизиты организации

- приводится паспорт предприятия

- характеристика имеющихся ОПФ и технологий

- анализ основных результатов финансово-хозяйственной деятельности предприятия

- сведенья о сильных и слабых местах в производственно-хозяйственной деятельности, а так же возможных угрозах

2. стратегия:

- наименование проекта

- основные цели и задачи развития предприятия

- её стратегия на горизонт расчета

- актуальность проекта

- краткая информация о сути проекта и стадии его разработки

- приводятся сведенья о имеющихся на предприятии возможностях по реализации проекта

- экологическая оценка проекта

- краткие сведенья о потребностях в инвестициях основных источников финансирования.

26. Раздел бизнес-плана «Анализ рынков сбыта. Стратегия маркетинга»

1. Приводится анализ основных рынков сбыта, ёмкость рынка, доля основных конкурентов, характеристика основных конкурентов:

- преимущества основных конкурентов и их слабые стороны

- основные потребители товаров и услуг

- основные законодательные условия, льготы и ограничения

2. Формулировка маркетинговой стратегии и её содержание:

- роль и место инициатора проекта на рынке

- его доля на рынке

- основные или потенциальные клиенты

- политика по продвижению товаров на рынок

- политика ценообразования

- политика по послепродажному обслуживанию

Раздел бизнес-плана «Производственный план»

Пр-ый б-план состоит из ряда подразделов:

I. 1)программа произ-ва и реализации продукции (выручка без учета косв.налогов)

2)программа произ-ва и реал-ции продукции в натур.выражении

Стр-ра рынков сбыта (выручка без учета косв.налогов)

II. Произв-ные мощности и степень их использования

Произв.мощность-максимально возможный выпуск продукции в отч.периоде при условии полной загрузки оборудования,..

III.материально-техническое обеспечение

-осн.поставщики основных материально-техн.ресурсов

-схема материально-технического обеспечения

-риски ресурсного обеспечения

IV.расчет общих затрат на произ-во и реал-цию прод-ции

-расчет потребности в труд-х ресурсах и зарплате

-расчет амортизационных отчислений

V.общие затраты на произ-во и реализацию прод-ции

Рзделы бизнес-плана «описание прод-ции(услуги)», «организационный план»

«описание прод-ции(услуги)»:

- Наименование и основные сведения о производимой прод-ции (оказанных услугах)

- область применения

- основные классификации

- осн.требования к выполняемым функциям

- основные требования к используемым сырью и мат-лам

- осн.требования к кач-ву и сведениям,и их соответствии опред-ым стандартам и иным нормативно-техн-им док-там.

«организационный план»:

Приводится календарный график реализации проекта (рекомендуется применять метод сетевого планирования, диаграммы Гаусса). Центральное место в разделе принадлежит обоснованию организационно-штатной стр-ры,в рамках кот-ой:

- приводится и обосновывается потребность предприятия в создании дополн-х раб-х мест.

- указываются принципы подбора персонала, его подготовки и повышении квалификации

- указываются требования к создаваемым рабочим местам

Инвестиционный план, источники финансирования»

- указывается необходимость реализ-и инв. проекта

- указ-ся общие инвест-ые затраты, связанные с его реализацией(капит-ые затраты и затраты на оборотный капитал)

Капит затраты вкл в себя ст-ть СМР, ст-ть прибр-ого обор-я и сопутствующие этому расходы.

Затраты на оборотные ср-ва, согласно действ-ей в РБ методике, опред-ся как прирост ЧОК(чистый оборотный капитал). В случае определения данного пок-ля по вновь создаваем-му предпр-ю:

- методом прямого счета, на основании данных об оборачиваемости. ЧОК опред-ся как разница м/у краткосрочн активами и краткоср. пассивами.

В случае если проект реализ-ся по действ-му п/п-ю, то затраты под оборотный капитал опред-ся как разница м/у приростом ЧОК с учетом проекта и приростом ЧОК без учета проекта.

В данном разделе БП указ-ся основные источники общ инвест затрат, в качестве которых могут выступать:

1. Собственные средства орг-и(дополнительно привлекаемые ср-ва собственников, либо ср-ва генерируемые непосредственно самим инв проектом – чистый доход)

2. Заемные и привлеченные средства (иностранные кредиты, внутренние кредиты в национ или иностр валюте, лизинг, гос участие, просие привл.)

По всем источникам финанс-я в описанной части БП инв проекта д.б. даны детализированные пояснения.

На основании указан-ой схемы финанс-я рассчит-ся объемы средств, направляемых на погашение основной задолж-ти, %-ов и прочих связанных издержек по привлеч. долгосрочн кредитам.

Согласно действующих в РБ правил, min-но допустимым удель-ым весом собств источников финансир-я общ инвест затрат считается 25-30%.

«Прогноз-я фин-хоз деят-ти» вкл в себя:

1. расчет чистой прибыли

2. расчет налогов и сборов(ФСЗН, сбор в инновац фонд, земельный и тд.)

3. расчет потоков ден. ср-в по предприятию.При анализе ден потоков необходимо контролировать величину накопительного остатка ден. ср-в. Не допускается его «-» величина, черезм-но большое «+» значение свидетельствует об избыточной ликвидности.

4. расчет(состаление) сводной(прогнозной) балансовой стоимости.

Дата добавления: 2018-04-15; просмотров: 227; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!