Этап 7. Формируем график платежей

Планирование в ресторане. План-факт анализ. Универсальная финансовая модель

Бюджетирование (планирование) — технология, являющаяся неотъемлемой частью управления компанией путем планирования, постановки конкретных целей, осуществления постоянного контроля, анализа результатов, выявление причин отклонения и нахождении решений для устранения расхождений.

Только в этом случае, при применении всего комплекса мероприятий планирование имеет смысл.

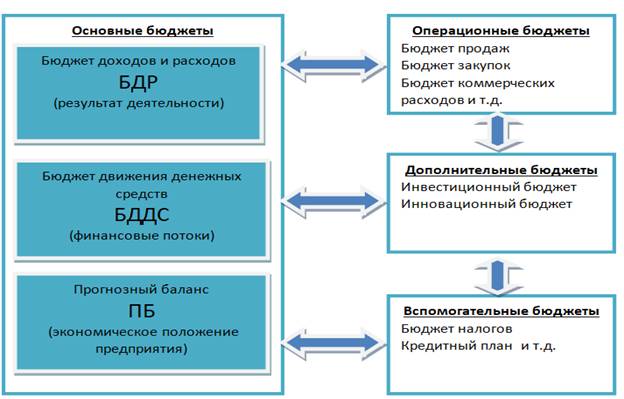

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Виды возможных бюджетов представлены на рисунке:

Основными бюджетами являются бюджет доходов и расходов (БДР) и по бюджет движения денежных средств (БДДС). Эти два бюджета являются основой бюджетирования.

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

БДР– является финансовым планом организации, наглядно показывающий соотношение всех планируемых доходов от продажи услуг или продукции со всеми предполагаемыми расходами за определенный период. Как правило, такой документ имеет вид таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

|

|

|

БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

Здесь нам на помощь приходит универсальная финансовая модель, разработанная руководителем отделом разума нашей компании Еленой Каменевой. Она еще имеет название 4П.

За 100% берется вся выручка компании за период. Производство, персонал и расходы на помещение составляют по 25%. Прибыль также 25%. Это универсальная пропорция, так как должно быть

Но учреждения отрасли не однородны. Есть и небольшие бары, закусочные, а есть крупные рестораны, позиционирующие себя как вип-заведения. Т.е. различаются по концепции.

При этом происходит трансформация данной модели, изменяется структура затрат, но остается неизменным сектор прибыли.

Что нужно сделать вам перед началом планирования – определиться к какой концепции относится ваше заведение, соответственно определиться и с плановой структурой затрат. Взять свой ОПиУ за предыдущий период и проанализировать каждый сегмент, выявить точки приложения усилий, то есть какой сегмент следует сократить, для того, чтобы выйти на результат прибыли в размере 25%.

|

|

|

Далее начинаем планирование с показателей дохода. Сюда будут относится все поступления в активы компании.

Этап 1. Планирование доходов

Не забываем про коэффициенты сезонности!

Этап 2. Расчет расходов

Что входит в расходную часть:

· производственные затраты;

· коммерческие расходы;

· управленческие;

· зарплата и налоги;

· другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учета компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Планирование фудкоста

Планирование лейберкоста

Планирование прочих расходов

Формирование общего операционного плана

Этап 3. Внесение данных в iiko Годовой план-факт

Этап 4. Планирование расписания

Этап 5. Месячный план-факт

Этап 6. Платежный календарь

Этап 7. Формируем график платежей

Дата добавления: 2018-04-04; просмотров: 194; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!