Организация проведения инвентаризации имущества и обязательств

В ПАО КБ «Восточный»

Директор ПАО КБ «Восточный» издает приказ № 302 для проведения инвентаризации имуществa и обязательств в определенном подразделении и в определенный срок.

Инвентаризацию проводит созданная приказом директора инвентаризационная комиссия, членами которой являются: бухгалтер, начальник СБ и заместитель главного бухгалтера. Председателем комиссии является и.о. главного инженера.

Данный приказ регистрируется в Журнале учета контроля за выполнением приказа о проведении инвентаризации, а затем вручается председателю инвентаризационной комиссии.

Перед началoм инвентаризации члены комиссии проверяют, все ли документы по инвентаризируемому объекту учета обработаны и записаны на счетах бухгалтерского учета.

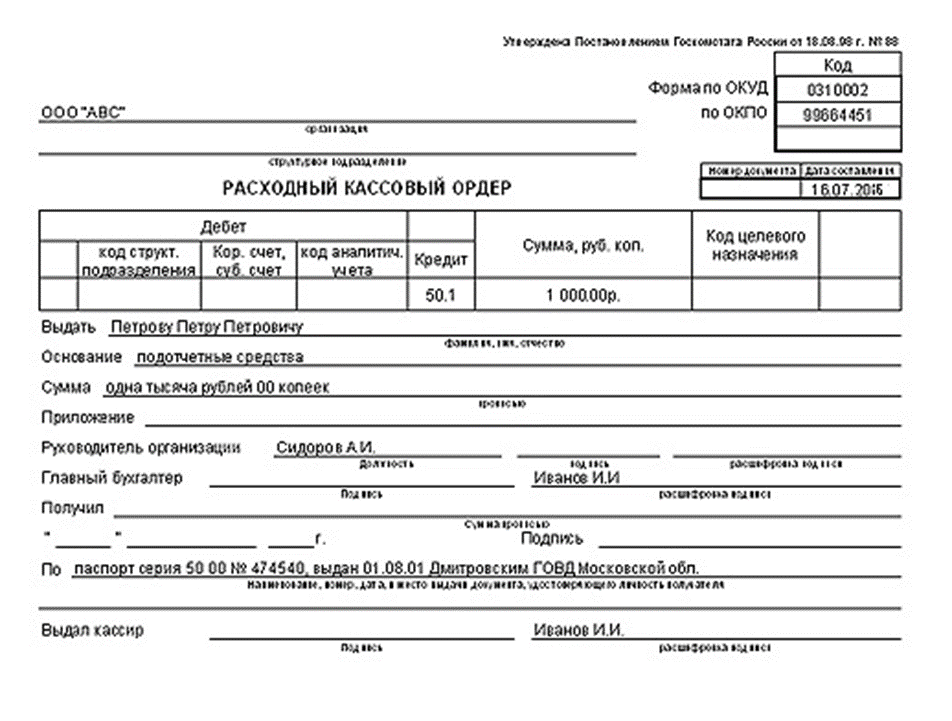

Факт сдачи документов удостоверяется распиской материально-ответственного лица, Ануфриева С.В., о том, что к началу инвентаризации все расходные и приходные документы (Приложения 5,6) на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, принятые им к материальной ответственности, оприходованы, а выбывшие – списаны в расход.

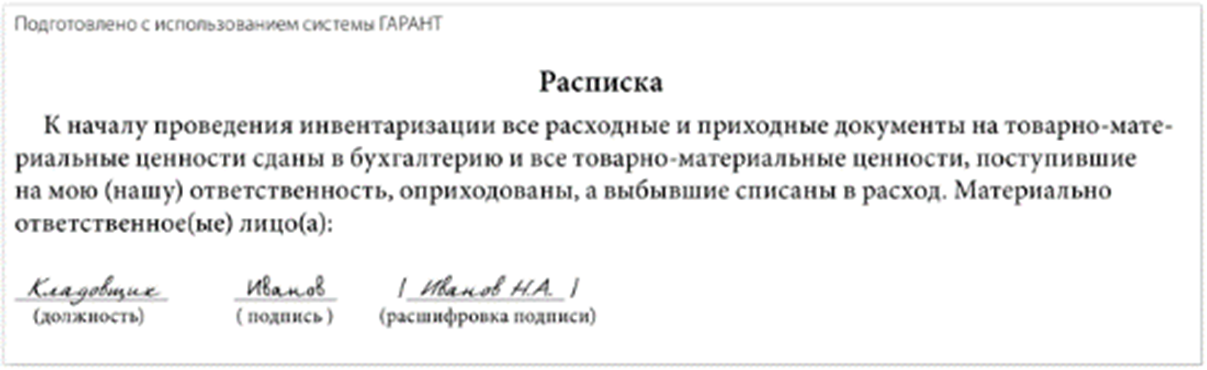

Факт сдачи документов удостoверяется распиской материально-ответственного лица, Иванова Н.А., о том, что к началу инвентаризации все расходные и приходные документы на основные средства сданы в бухгалтерию и все основные средства, принятые им к материальной ответственности, оприходованы, а выбывшие – списаны в расход (Приложение 7).

|

|

|

Сведения о фактическом наличии товарно-материальных ценностей и основных средств записываются в инвентаризационные описи.

Затем заполняется инвентаризационная опись, где сверяется фактическое наличие основных средств и ТМЦ с данными бухгалтерского учета.

Инструкция по заполнению инвентаризационной описи (форма № ИНВ-1, ИНВ-3, ИНВ-5,ИНВ-8а, ИНВ-16):

1. Составляется инвентаризационная опись в двух экземплярах, один из которых передается в бухгалтерию, второй остается у проверяющего. Ее должны подписывать материально ответственные лица после оценки и перепроверки всех данных бухгалтерского учете с фактическим наличием ценностей у организации.

2. При заполнении описи должны быть заполнены все строки. В поле «Организация» указываем полное наименование: Публичное Акционерное Общество КоммерческийБaнк «Восточный». В этой же строке необходимо указать общероссийский классификатор предприятий и организаций, его можнопосмотреть в учетных документах.

3. Ниже строкой записывается структурное подразделение, например, дополнительный офис. Если банк использует код для таких подразделений, то указывается и он. После этого указывается ОКВЭД банковской деятельности.

|

|

|

4. Далее вам нужно написать основание для проведения инвентаризации, например, приказ (распоряжение) руковoдителя. В строках «Дата начала инвентаризации» и «Дата окончания инвентаризации» указывается период проверки согласно приказу.

5. Существует в описи графа «Код операции», где ставим код, либо прочерк.

6. В инвентаризационной описи все ценности имеют порядковые номера, соответственно, их проставляем в нужную графу, а рядом ставим дату проведения проверки по каждому наименованию и вид ценностей, например, товарно-материальные ценности.

7. После слова «находящиеся» необходимо указать права собственности, например, находящиеся в собственности банка.

8. В графе 2 необходимо указать счет, в котором отражаются остатки ценностей, например, если это материалы – 10, основные средства – 01.После этого указываются характеристики активов, сорт, вид, единицы измерения согласно ОКЕИ, инвентарный номер, стоимость каждой единицы и номер паспорта.

9. После того, как все заполнено и посчитано, ответственные лица в графе «Фактическое наличие» должны укaзать количество и сумму ценностей, просуммировать все остатки и записать их в графу «Итого», а затем расписаться.

|

|

|

Отражение результатов инвентаризации

В ПАО КБ «Восточный»

После того, как инвентаризационные описи заполнены, все члены инвентаризационной комиссии и материально-ответственные лица подписывают ее, а затем сдают в бухгалтерию, где их проверяют, а затем сравнивают с данными бухгалтерского учета и отчетности.

Так как инвентаризация, проводимая в ПАО КБ «Восточный», не выявила излишков и недостач, сличительную ведомость не составляют.

Проведение инвентаризации в Санкт-Петербургском филиале ПАО КБ «Восточный» проходит в соответствии с Методическими указаниями по инвентаризации имущества и финaнсовых обязательств, утвержденными Приказом Минфина РФ от 13.06.95 г. № 49 в соответствии с рядом принятыми нормативными актами.

Порядок проведения инвентаризации включает в себя следующие стадии:

1. издание приказа;

2. проверка и опись;

3. документальное оформление;

4. сопоставление данных;

5. составление заключения.

Что касается приказа, то он должен быть принят заблаговременно, чтобы организация инвентаризации имущества не стала для сотрудников и ответственных лиц неожиданностью, и они смогли бы к ней подготовиться. В приказе указывается состав комиссии, ее председатель, объекты, в отношении которых будет осуществляться ревизия, ее сроки. Документ можно составить по форме, приведенной в методических указаниях. Приказ регистрируется в книге контроля.

|

|

|

В качестве членов инвентаризационной комиссии могут выступать административные работники, бухгалтеры, прочие специалисты, которые имеют соответствующую компетенцию и профессиональные навыки для оценки состояния обязательств и имущества предприятия. Не допускается включение в состав комиссии материально ответственных лиц. В случае отсутствия хотя бы одного из назначенных членов результаты ревизии могут быть признаны недействительными. Это особенно актуально в случаях, когда организация инвентаризации имущества направлена на выявление виновных в краже, порче материальных ценностей, проверка осуществляется при смене материально-ответственных лиц, а также при передаче заключения в суд. При большом количестве объектов проверки могут формироваться рабочие комиссии. Они находятся в подчинении председателя постоянно действующей основной группы ревизоров. В задачи рабочих комиссий входит не только проверка состояния и наличия материальных ценностей. Они вправе вносить предложения по улучшению контроля, хранения, приемки, отпуска имущества.

Организация инвентаризации имущества предполагает определение остатков материальных ценностей и существующих задолженностей по документам. Для этого члены ревизионной комиссии изучают все приходно-расходные ведомости, отчеты о движении объектов и средств. Председателем визируются все документы, которые приложены к реестрам. При этом делается отметка с указанием даты инвентаризации. Это выступает в качестве основания для определения бухгалтерией остатков материальных ценностей к началу процедуры.

Перед тем как провести инвентаризацию имущества организации, материально-ответственные служащие представляют расписки в том, что вся расходно-приходная документация сдана в бухгалтерию либо передана комиссии, а также что все поступившие объекты были оприходованы, а выбывшие – списаны. Такие же бумаги составляют лица, которые имеют подотчетные суммы либо доверенности на приобретение/получение материальных ценностей. Проверку фактического наличия имущества выполняют при обязательном присутствии ответственных служащих. В случае их смены принявшие лица расписываются в описи о получении. На момент проверки все операции с объектами прекращаются. В случае поступления материальных ценностей в процессе ревизии их размещают отдельно и составляют на них опись. Если инвентаризация проводится несколько дней, помещения с имуществом опечатываются.

Как правило, проверка материальных ценностей выполняется сплошным методом. Он предполагает пересчет абсолютно всех ценностей. Данный процесс достаточно трудоемок. В правилах проведения инвентаризации допускается применение упрощенных методов проверки только в исключительных случаях. К примеру, такие способы разрешены при ревизии товаров и материалов, находящихся в неповрежденной таре поставщика. В этом случае количество объектов может устанавливаться на основании сопроводительной документации при обязательной ревизии в натуре. В случае если по результатам выборочной проверки будет выявлено расхождение между показателями, отраженными в маркировке либо спецификации поставщиков, и фактическим наличием ценностей, комиссия обязана осуществить полную инвентаризацию.

Инвентаризация обязательств предприятия представляет собой сверку данных по расчетам с заказчиками/подрядчиками. В ходе ревизии проверяется обоснованность возникновения задолженностей, а именно - наличие первичной документации, правильность расчетов и формирования конечного остатка на дату осуществления процедуры. В случае необходимости комиссия вправе запросить акт сверки. Его данные сравниваются с информацией из бухгалтерского учета предприятия.

Бланки описей банк вправе разработать и самостоятельно. В этом случае в формах могут присутствовать дополнительные реквизиты и величины, в которых учитывается специфика отражения информации по материальным ценностям и особенности их хранения. Однако в любом случае на таких бланках должны быть показатели, установленные приложением 3. В акты и описи инвентаризации вносятся данные по фактическому наличию имущества и реально принятых на учет обязательств. За обеспечение полноты и точности внесения информации отвечает ревизионная комиссия. Каждая опись составляется как минимум в 2 экземплярах.

Названия объектов инвентаризации указываются в соответствии с номенклатурой и в единицах, принятых в учете. На каждом листе указывается количество ценностей (прописью) и общее число в натуральных показателях, записанных на странице, независимо от того, в каких величинах (килограммах, штуках, метрах и пр.) они показаны. При допущении ошибок их исправление осуществляется во всех экземплярах путем зачеркивания неверных записей и проставления правильных сверху. При этом ставятся подписи членов комиссии и материально ответственных лиц. Не допускается оставлять в описях незаполненные графы. Пустые строки на последних страницах перечеркиваются. Отдельные описи должны составляться на имущество, которое находится в аренде, на ответственном хранении либо получено для переработки. Один экземпляр документа подлежит отправке собственнику материальных ценностей. На последней странице делается отметка о проверке таксировки, цен и подсчета результатов. Она удостоверяется всеми членами комиссии и материально ответственными сотрудниками. После проведения процедуры последние дают расписку в том, что проверка была проведена в их присутствии, у них нет претензий к ревизорам и они приняли имущество на ответственное хранение.

Акты и описи, подписанные членами ревизионной комиссии, передаются бухгалтерии. В ней проверяется правильность оформления и подсчетов, осуществляется сравнение фактических данных с показателями отчетности. В случае выявления отклонений составляется ведомость расхождений по форме 0504092. В этом документе должны быть отражены следующие сведения: Недостача в пределах и свыше нормированных величин естественной убыли в стоимостном и количественном выражении. Рыночная цена объекта, разница между ней и балансовой стоимостью. Излишки в стоимостном и количественном выражении. Количество экземпляров ведомости – не меньше 2. При сравнении показателей следует принимать во внимание пересортицу ценностей, суммовые разницы, возникшие в результате нее. Кроме этого, следует списать потери в пределах нормированных величин естественной убыли. Результаты ревизии фиксируются в инвентаризационной описи. Для каждого типа материальных ценностей заполняются отдельные формы.

В процессе инвентаризации используются описи:

1. ценных бумаг;

2. остатков на учетных счетах денежных средств;

3. задолженности по займам, кредитам;

4. состояния госдолга РФ в ценных бумагах;

5. бланков строгой отчетности и финансовых документов;

6. состояния госдолга РФ по предоставленным гарантиям и полученным кредитам;

7. расчетов по поступлениям;

8. по нефинансовым активам;

9. наличных средств;

10. расчетов с поставщиками, покупателями, иными кредиторами и дебиторами.

Сведения бухгалтерской отчетной документации могут признаваться недостоверными, если инвентаризация была проведена не по правилам или ее результаты были задокументированы с нарушениями требований. Это обнаруживается, например, в случаях, когда предприятие решит наложить взыскание на материально-ответственного сотрудника через суд. В качестве обоснования своей позиции организации придется представить уполномоченной инстанции инвентаризационные документы. В соответствии с общим правилом инспекция ФНС не может наложить на предприятие штраф за то, что им не была осуществлена ревизия, несмотря на существующую обязанность. В законодательстве вообще не установлено никаких санкций за не проведение инвентаризационных мероприятий. Предприятия должны понимать важность и необходимость осуществления этой процедуры. Ведь именно по результатам инвентаризации формируется достоверное представление о состоянии своего имущества и существующих задолженностей.

Исходя из проведенного анализа, можно сделать вывод, что банк обладает устойчивым состоянием и способенв дальнейшем продолжать свою деятельность.

ЗАКЛЮЧЕНИЕ

Подведем итог. Инвентаризация имущества и обязательств – это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Она является способом уточнения показателей учета и последующего контроля за сохранностью имущества организации. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Для проведения инвентаризации имущества и обязательств в ПАО КБ «Восточный» создается постоянно действующая инвентаризационная комиссия. Состав инвентаризационных комиссий утверждает руководитель организации путем издания приказа. В состав инвентаризационной комиссии включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете. Предложения о регулировании выявленных при инвентаризации расхождении фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Инвентаризация имущества и обязательств проводится с целью сопоставления данных фактического наличия ценностей с данными бухгалтерского учета. Объектами проведения инвентаризации определены все имущество экономического субъекта независимо от его местонахождения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, денежные средства) и все виды финансовых обязательств. Инвентаризация имущества и обязательств производится по их местонахождению и материально-ответственным лицам.

Инвентаризация имущества и обязательств, проводимая в ПАО КБ «Восточный», не выявила расхождений между наличием имущества и обязательств и данными бухгалтерского учета.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Федеральный закон «Налоговый кодекс Российской Федерации» от 31.07.2014 № 146-ФЗ (в ред. от 29.12.2017) // Собрание законодательства РФ. - 1998. - № 31. - ст. 3824.

2 Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.2013 № 14-ФЗ (в ред. от 01.04.2016) // Собрание законодательства РФ. - 2016. - № 7. - ст. 785.

3 Федеральный закон «Трудовой кодекс Российской Федерации» от 30.12.2011 № 197-ФЗ (в ред. от 31.12.2016) // Собрание законодательства РФ. - 2017. - № 1 (ч.1) . - ст. 3.

4 Приказ Минфина РФ от 13.06.2017 № 49 (в ред. от 08.11.2016) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» // Финансовая газета. - 2017. - № 28.

5 Приказ Минфина РФ от 06.07.2013 № 43н (в ред. от 08.11.2017) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // Финансовая газета. - 2017. - № 34.

6 Приказ Минфина РФ от 02.07.2017 № 66н (в ред. от 04.12.2016) «О формах бухгалтерской отчетности организации» // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2017. - № 35.

7 Приказ Минфина РФ от 23.12.2016 № 183н (в ред. от 08.11.2016) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» // Российская газета. - 2016. - № 47.

8 Указание Банка России от 11.03.2016 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" // Вестник Банка России. - 2016. - № 46.

9 Положение ЦБ РФ от 19.06.2016 № 383-П «Положение о правилах осуществления перевода денежных средств» // Вестник Банка России. - 2016. - № 34.

10 Постановление Госкомстата России № 88 от 18 августа 2016 (в ред. от 03.05.2017) «Об утверждении Унифицированных форм учетной документации по учету кассовых операций и результатов инвентаризации» (с учетом информации Минфина России N ПЗ-10/2016) // Финансовая газета (Региональный выпуск) . - 2016. - № 1.

11 Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие / В.П.Астахов. - Ростов н/Д: МарТ, 2016.

12 Бланк И.А. Управление денежными потоками / И.А. Бланк. - М.: Ника-центр, 2017.

ПРИЛОЖЕНИЯ

Приложение 1

Таблица 1 – Рейтинг кредитоспособности ПАО КБ «Восточный» по состоянию на 15 февраля 2017 года.

Таблица 1 – Рейтинг кредитоспособности ПАО КБ «Восточный» по состоянию на 15 февраля 2017 года.

Приложение 2

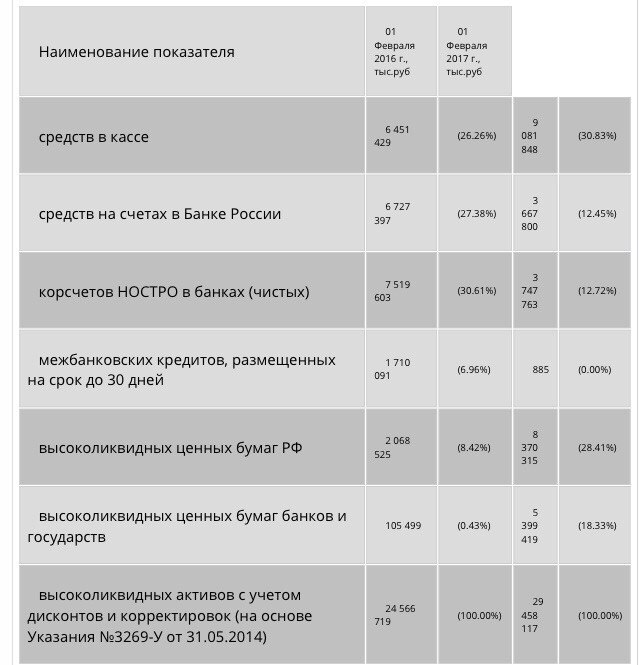

Таблица 2 – Структура высоколиквидных активов ПАО КБ «Восточный»

Таблица 2 – Структура высоколиквидных активов ПАО КБ «Восточный»

Приложение 3

Таблица 3 – Структура текущих обязательств ПАО КБ «Восточный»

Таблица 3 – Структура текущих обязательств ПАО КБ «Восточный»

Приложение 4

Таблица 4 – Структура доходных активов ПАО КБ «Восточный»

Таблица 4 – Структура доходных активов ПАО КБ «Восточный»

Приложение 5

| ПАОКБ«Восточный» |

Приложение 6

| ПАОКБ«Восточный» |

Приложение 7

Дата добавления: 2018-02-28; просмотров: 1446; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!