В целом средние индексы используются лишь тогда, когда нельзя считать показатель по агрегатному индексу

Вопросы по статистике для социологов (бакалавриат) (2016-17 учебный год)

1. Этапы развития статистики как науки. Ключевые особенности статистики как общественной науки.

Статистика – одна из древнейших отраслей знаний, возникшая и развивающаяся в связи с потребностями общества в различного рода количественных данных, без которых невозможно управлять государством, изучать происходящие в обществе явления и процессы. Статистика — это сфера научной и практической деятельности, целью которой является получение, накопление, обработка, анализ и публикация сведений, позволяющих понять характер, тенденции и закономерности развития различных сфер общества (экономической, социальной, культурной и т. д.), а также общества в целом, на основе изучения и обобщения количественных закономерностей соответствующих данных в неразрывной связи с их качественным содержанием.

1.с первых этапов своего становления до первой трети XIX в. статистика воспринималась как наука о состоянии государства, то есть как наука общественная. Статистик = гос.деятель. Подобный учет проводился несколько тысячелетий назад в таких государствах, как Китай. Древний Рим и Египет.

2.Основоположниками английской школы политических арифметиков были Д. Граунт (1620—1674 гг.), Э. Галлей (1656—1742 гг.) и В. Петти (1623—1687 гг.). В их трудах преобладали два направления: демографическое с уклоном к вопросам страхования жизни у Д. Граунта и Э. Галлея и статистико–экономическое у В. Петти Д. Граунт впервые открыл закономерности массовых общественных явлений и показал, как следует обрабатывать и анализировать множественный первичный материал. Он впервые попытался построить таблицу смертности для населения. Э. Галлей –выдвинул идею закона больших чисел и применил методы устранения случайных отклонений.

|

|

|

3. В первой половине XIX в. возникает статистическо-математическое направление статистики. Адольф (Ламбер Жак) Кетле (бывший иностранным членом-корреспондентом Петербургской АН) установил, что общественные явления, будучи внешне случайными, подчинены внутренним закономерностям. Часть дает исчерпывающее представление о целом и наоборот. К концу XIX в. материалы статистических обследований прочно вошли в практику государственного управления развитых стран мира. Был накоплен огромный фактический материал.

Особый вклад в статистическую науку внес М. В. Ломоносов, Написанная в 1755 г. книга «Слово похвальное императору Петру Великому» давала оценку Петровской ревизии. В своих трудах он рассматривал ряд вопросов, непосредственно касающихся населения, финансов, природных богатств и многого другого.Особой заслугой М. В. Ломоносова считается усовершенствование программы обследования и подготовки данных, которые характеризовали бы географию, население, экономику страны в сельском хозяйстве, торговле, промышленности, транспорте и т. д. Первоначально эта программа была разработана В. Н. Татищевым для создания «Атласа Российского». В начале XIX в. выходит ряд крупных работ по теории статистики. В книге «Всеобщая теория статистики. Для обучающих сей науке» К. Ф. Герман изложил основные положения, раскрывающие статистику как науку.

|

|

|

Стык XIX — ХХ вв. ознаменовался для статистики как науки об обществе заметным кризисом, выразившимся в её неспособности дать достаточно непротиворечивое объяснение огромному накопленному эмпирическому материалу. Если ещё в 1870 — 1880 гг. её предметной сферой была только общественная жизнь, то в дальнейшем она всё более стала перемещаться в биологию (Гальтон), затем в физику (Гольцман) в технические науки и т.д. В частности, произошло соединение статистического метода с идеями теории вероятностей и математики вообще. Мало-помалу статистика превратилась в отрасль математики — прикладную теорию вероятностей.

|

|

|

Характерной особенностью представителей академической школы статистики было стремление заменить изучение государства изучением общества. Основоположниками этой школы были Э. Ю. Янсон (1835—1893 гг.), А. И. Чупров (1842—1908 гг.). А. А. Чупров (1874—1926 гг.), Н. А. Каблуков (1849—1919 гг.) и А. А. Кауфман (1864—1919 гг.). Представители академической статистики оказали большое положительное влияние на развитие статистической науки в России и на работу статистических органов. К началу XX в. Россия стала одним из признанных центров научной статистической мысли.

2. Основные понятия статистики (статистическая совокупность, признаки, вариации признаков, статистический показатель).

статистика- сфера научной и практической деятельности, целью которой является получение, накопление, обработка, анализ и публикация сведений, позволяющих понять характер, тенденции и закономерности развития различных сфер общества (экономической, социальной, культурной и т. д.), а также общества в целом, на основе изучения и обобщения количественных закономерностей соответствующих данных в неразрывной связи с их качественным содержанием.

В первую очередь статистика- общественная наука. Она дает количественную характеристику общественным явлениям и позволяет оценивать закономерности их развития.

|

|

|

В рамках отраслевых статистик (промыш, сельскохоз, строительство, транспорт, связь) в настоящее время развивается социальная статистика.

Статистические совокупности- изучаемые статистиком массовые явления в виде множества однокачественных едениц с отличающимися индивидуальными признаками. Пример: совокупность населения, промыш предприятий, совокупность работников, банков.

Единица совокупности– эл, множество кот обр изучаемую статистич совокупность.

Каждая единица совокупности может быть охарактиризована разного рода качественными(атрибутивными) и количественными признаками.

Зырянов: Признакиразличаются способами их измерения и другими особенностями, влияющими на приемы статистического изучения. 1)По характеру их выражения: 1.Описательные признаки(атрибутивные) выражаются словесно: национальность человека, разновидность почв, материал изделия. Описательные признаки подразделяются на: номинальные – это описательные признаки, по которым нельзя ранжировать данные; порядковые – те, по которым можно ранжировать, упорядочивать данные.

2.Количественные признакивыражены числами. Они играют преобладающую роль в статистике. Таковы возраст человека, заработная плата рабочих, население города, доход кооператива и.т.д.

2)По способу измерения: 1.Первичные признакихарактеризуют единицу совокупности целом. Это абсолютные величины. Они существуют сами по себе независимо от их статистического изучения. Они могут быть измерены, сосчитаны, взвешены. Таковы площадь пашни, мощность двигателей на предприятии и.т.д. 2.Вторичные, или расчетные признакине измеряются непосредственно, а рассчитываются. Вторичные признаки представляют собой соотношение первичных признаков: деление объема выпущенной продукции на численность работников дает показатель производительности труда. 3)По отношению к характеризуемому объекту: 1.Прямые (непосредственные) признаки– это свойства, непосредственно присущие тому объекту, который ими характеризуется. Таковы возраст человека, объем продукции предприятия, численность его рабочих. 2.Косвенные признакиявляются свойствами, присущими не самому объекту, а другим совокупностям, относящимся к объекту, входящим в него. 4)По характеру вариаций(т.е. по различиям их значений у разных единиц совокупности): 1.Альтернативные признаки, которые могут принимать только два значения т.е. предмет может обладать или не обладать чем – либо. Например: все садовые участки по признаку наличия дачных построек делятся на имеющие дачные постройки и не имеющие их. 2.Дискретные признаки– это количественные признаки, которые могут только отдельные значения, без промежуточных значений между ними - чаще целочисленные. Таковы число студентов в группе, число аудиторий, число книг в библиотеке и т.д. 3.Непрерывные признакиспособны принимать любые значения, конечно, в определенных границах. К непрерывным относятся расчетные вторичные признаки. 5)По отношению ко времени: 1.Моментальные признакихарактеризуют изучаемый объект в какой-то момент времени, установленный планом статистического исследования. 2.Интервальные признаки– это признаки, характеризующие результаты процессов.Таковы число родившихся, умерших, , сумма полученной прибыли и т.д.

Учебник: Признак- свойство, характерная черта явления, подлежащая статистическому изучению. Качественные признаки– выражают существенное неотъемлемое свойство предмета. Признаки, отдельные значения которых различаются по величине, называются количественными(например, возраст, рост, вес).

Если опр признак имеет разные значения у отдельных единиц совокупности, то он варьирует или имеет некоторую вариацию. Такие признаки, варьирующие от ед к единице, составляют отличит черту статистич совокупности, делающую ее предметом изучения статистики, и называются статистическими.

Закономерность, выявленная на основе массового наблюдения, т.е. проявившаяся в бол массе данных через преодоление свойственной ее единичным эл случайности – статистич закономерность.

Учебник: Статистический показатель- качественно определенная переменная величина, количественно характеризующая объект исследования или его свойства.

В процессе развития экономики показатели видоизменяются, появляются новые показатели, ликвидируются ранее действующие.

Классификация статистических показателейделятся на однородные группы по различным признакам 1)По степени охвата совокупности: Индивидуальные/Групповые/Общие. 2)В зависимости от того, каким образом статистический показатель характеризует изучаемую совокупность: Абсолютные/Относительные/Средние. Абсолютные характеризуют масштабы, объем изучаемого явления, различают: Натуральные/Денежные/ Трудовые. Натуральные характеризуют объект в натуральных единицах измерения. 3)Денежные – показатели в денежном измерении. Трудовые – показатели применяются для измерения затрат труда, производительности труда, потерь рабочего времени.

3. Предмет, метод и задачи статистики.

Предметомстатистической науки являются:

1) массовые социально–экономические явления жизни;

2) количественная сторона этих явлений в конкретных условиях места и времени.

Посредством статистических показателей статистика изучает все явления и процессы, протекающие в жизни общества.

В исторической обусловленности статистика изучает динамику социально–экономических явлений.

Статистическая методология– это разнообразные методы. применяемые для изучения своего предмета.

В настоящее время знание статистики необходимо каждому специалисту для того, чтобы принять решения в условиях стохастики, проанализировать элементы рыночной экономики.

Статистика опирается на диалектические категории случайного и необходимого, единичного и массового, индивидуального и общего, качественного и количественного.

Согласно диалектическому методу познания общественные явления и процессы, протекающие в общественной жизни страны, рассматриваются в развитии, взаимной связи и причинной обусловленности. Знание законов общественного развития дает нам фундамент для правильности толкования явлений, подлежащих статистическому исследованию, а также помогает выбрать надлежащую методику их изучения и анализа.

Основные этапы экономико–статистического исследования.

Зырянов: Предмет- количественная сторона массовых общественных явлений в неразрывной связи с их качественной стороной, или их содержанием. Свой предмет статистика изучает при помощи определенных категорий, т.е., которые отражают наиболее общие и существенные свойства.

Объектстатистического исследования (в каждом конкретном случае) в статистике называют статистической совокупностью.

Зырянов: Метод статистики- целая совокупность приемов, пользуясь которыми статистика исследует свой предмет. 3 группы методов: 1)Метод массовых наблюдений(статистическое наблюдение) заключается в сборе первичного статистического материала, в научно организационной регистрации всех существенных факторов, относящиеся к рассматриваемому объекту. Это первый этап всякого статистического исследования. 2)Метод группировокдает возможность все собранные результате массового статистического наблюдения факты подвергать систематизации и классификации. Это

второй этап статистического исследования. 3)Метод обобщающих показателейпозволяет характеризовать изучаемые явления и процессы при помощи статистических величин – абсолютных, относительных и средних. На этом этапе статистического исследования выявляются взаимосвязи и масштабы явлений, определяются закономерности их развития, даются прогнозные оценки.

Зырянов: Задача статистики- выявить, как в изменении числовых характеристик проследить за процессом перехода количественных изменений в качественные и наоборот.

Задачи статистикиможно условно разделить на две группы: 1)Постоянные (долговременные)1.Обеспечить органы управления государством, регионами, отраслями и отдельными предприятиями своевременной полной и достоверной информацией, необходимой для принятия решения; 2.Информировать общественность о явлениях и процессах, происходящих в обществе.

2)Актуальныеформируются исходя из потребности общества и экономики на современном этапе: 1.Получение объективной информации о деятельности хозяйственных структур с учетом теневого сектора; 3.Прогнозирование развития важных социально-экономических процессов и явлений; 4.Распространение выборочных обследований во всех секторах общественной и экономической жизни;

4. Статистическая сводка, ее содержание и задачи, роль в анализе информации.

Сводка- второй этап статистического исследования, собранные и проверенные данные должны систематизироваться таким образом, чтобы можно было обнаружить взаимосвязи между признаками, тенденции развития явления во времени или описать характер статистических распределений.

Сводка в широком смысле- распределение собранной информации по группам и подгруппам, подбор системы показателей, характеризующих эти группы и подгруппы, составление макетов статистических таблиц. Эта сторона обработки информации тесно связана со спецификой предмета исследования.

Сводка в узком смысле- технические операции по распределению данных по группам, по распределению их по таблицам и подсчет итогов.

Сводка бывает: 1)Централизованная сводка– сбор информации осуществляется на местах и собранные данные передаются в центр для обработки. Достоинства: возможность более глубокого анализа без потерь информации, применение мощной вычислительной техники и современного программного обеспечения, участие высококвалифицированных специалистов. Недостатки: на местах не могут воспользоваться в полной мере результатами анализа, снижается оперативность обработки. 2)Децентрализованная сводка– обработка информации на местах с передачей сводных данных в вышестоящие организации. Часть первичной информации и аналитических возможностей утрачивается, но ускоряется процесс обработки.

5. Основные организационные формы, виды и способы статистического наблюдения.

Статистическое наблюдение– первый этап статистич исследования; научно организованный сбор сведений, заключающийся в регистрации тех или иных факторов, признаков, относящихся к кажд единице изучаемой совокупности.

В результате обр масса первичной инфы(сведений) о каждой единице совокупности. Чтобы получить хар-ку данные должны быть подвержены обработке, обощению.

Формы статистич наблюдений:

1)статичтич отченость –форма организации сбора данных гос статистикой о деятельности хозяйствующих субъектов через спец заполняемые последними документы-бланки. Форма статистич отчечности – спец док-нт, бланк, содержащий перечень опр показателей, сведений, хар-щих ту или иную хоз единицу и рез-тат ее дея-ти. Отчетность утвержд огранами гос статистики и явл обязат для установленного круга предприятий и орг. Каждая фотма отчетности имеет свой шифр и название. Отчетностьбывает: 1.(суточная, недельная, месячная, квартальная, полугодовая) – теку щая, и годовая. 2.электронная, телеграфная, почтовая. 3.Первичный учет– регистрация фактов по мере их возникновения. 4.Общегосударственная отчетность/Ведомственная 5.Общая (для всех хозяйственных структур независимо от их отраслевой или ведомственной принадлежности)/Специализированная отчетность Трудно использовать отчетность при изучении многих явлений в усл рыночной экономики,

поэтому -> 2)специал организ статистич обследования(наблюдения) –получение сведений, по кот отсут отчетность, когда требуется уточнить или дополнить данные той или иной отчетности, провести разовое детальное, всесостороннее обследованиеобъектов; проводится в виде переписей или специал обследований(выборочных или сплошных). Посл перепись населения в России 2002 г.; помимо этого ежегодные выборочные обследования населения, переодические выборочные обследования занятости населения, обследование малых предприятий

3)регистры –поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистич наблюд за опр совокупностью. В регистре содержится инфа о каждой единице совокупности, одни сведения оостаются неизменными в течение всего времени наблюдения, другие обновляются по мере их изменения. ЕГРПО – единый гос регистр предприятий и организаций всех форм собственности – база для ведения системы национальных счетов в статистич практике России.

Виды статистич наблюдений:

1)Текущее наблюдение/Непрерывное/Прерывное наблюдение (Периодическое наблюдение – через относительно равные промежутки времени/Единовременное наблюдение – по мере необходимости. 2)По степени охвата совокупности: Сплошное наблюдение – вся совокупность (генеральную совокупность)/Несплошное наблюдение – исследование части/Выборочный метод - отбор из генеральной совокупности осуществляется таким образом, чтобы у каждой единицы были равные шансы попасть в выборку/Наблюдение основного массива – отбираются наиболее крупные единицы наблюдения, в которых сосредоточена значительная доля всех подлежащих изучению фактов/Монографическое наблюдение подробное описание отдельного явления совокупности в целях углубленного и тщательного анализа качественных сторон, их внутренних сочетаний и связей.

3)Данные исследования могут быть получены путем: Непосредственного наблюдения/Документальное наблюдение – источником являются документы/Опрос – наблюдение, при котором регистрируются устные и письменные ответы респондента.

6. Признаки единиц совокупности.

Статистика изучает явления через их признаки, чем более однородна совокупность тем больше общих признаков имеют ее единицы и тем меньше варьируют значения этих признаков.

Описательный признак – признак, который может быть выражен только словесно.

1. Количественный признак – признак, который может быть выражен численно.

2. Прямой признак – свойство непосредственно присуще характерному объекту.

3. Косвенный признак – свойства не самого характеризуемого объекта, а объекта связанного с ним либо входящих в него.

4. первичный признак – абсолютная величина, может быть измерен.

5. вторичный признак – результат сопоставления первичных признаков, он измеряется непосредственно.

6. натуральный признак – измеряется в штуках, кг, тоннах, литрах и т.д.

7. трудовой признак – измеряется в человеко-днях, человеко-часах.

8. стоимостной признак - измеряется в рублях, $, €, ₤.

9. безразмерный признак – измерение в долях, %

10. альтернативный признак – признак, который принимает только одно значение из нескольких возможных.

11. дискретный признак – принимает только целое значение, без промежуточного.

12. непрерывный признак – признак, принимающий любые значения в определенном диапазоне.

13. факторный признак – признак, под действием которого изменяется другой признак.

14. результативный признак – признак, который изменяется под признаком другого

15. моментный признак – признак, измеренный на определенный момент времени.

16. интервальный признак – признак за определенный интервал времени.

Один и тот же признак может быть классифицирован одновременно по разным классификациям.

7. Понятие и виды статистического наблюдения. = вопрос 5

8. Принципы построения статистических группировок.

1. Первоначально решается вопрос о выборе группировочного признака. Группировочным признакомназывается признак, по которому проводится разбивка единиц совокупности на отдельные группы. Его часто называют основанием группировки.

2. Определение числа групп, на которые надо разбить исследуемую совокупность. Число групп зависит от задач исследования, численности совокупности и вида признака, а также от степени вариации признака.

При построении группировки по качественному признаку групп будет столько, сколько имеется градаций, видов, состояний у этого признака. Пример: при группировке населения по полу можно выделить только две группы: мужчины и женщины.

При группировке по количественному признакуво внимание принимается степень колеблемости группировочного признака: чем больше его колеблемость, тем больше следует образовать групп. Кроме того, учитывается численность изучаемой совокупности. Зависимость между числом групп и численностью единиц совокупности выражается формулой Стерджесса:

При группировке по количественному признакуво внимание принимается степень колеблемости группировочного признака: чем больше его колеблемость, тем больше следует образовать групп. Кроме того, учитывается численность изучаемой совокупности. Зависимость между числом групп и численностью единиц совокупности выражается формулой Стерджесса:

где n – число групп;

N – число единиц совокупности.

3. После определения числа групп следует определить интервалы группировки.

Интервал – это значения варьирующего признака, лежащие в определенных границах.

Нижней границей интервала называется наименьшее значение признака в интервале, а верхней границей – наибольшее значение признака в нем. Величина интервала представляет собой разность между верхней и нижней границами интервала.

Интервалы в зависимости от их величины бывают:

а) равные интервалы устанавливаются, если вариация признака проявляется в сравнительно узких границах и распределение носит более или менее равномерный характер.

Величина равного интервала определяется по следующей формуле:

б) неравные интервалы строятся, если группировочный признак имеет сильную вариацию.

По обозначению границ выделяют интервалы:

а) открытые – это те интервалы, у которых указана только одна граница: верхняя – у первого, нижняя – у последнего;

б) закрытыми называются интервалы, у которых обозначены обе границы.

| № | Открытые интервалы | Закрытые интервалы |

| До 300 | 200 – 300 | |

| 300 – 400 | 300 – 400 | |

| 400 – 500 | 400 – 500 | |

| 500 и более | 500 – 600 |

При группировке по количественному признаку границы интервалов могут быть обозначены по – разному:

а) если в основании группировки лежит непрерывный признак, то одно и то же значение признака выступает и верхней, и нижней границами у двух смежных интервалов. Таким образом, верхняя граница i-го интервала равна нижней границе i+1-го интервала. Возникает вопрос, в какую группу включать единицы объекта, значения признака у которых совпадают с границами интервалов. В таких случаях нижнюю границу можно формировать по принципу “включительно”, а верхнюю – по принципу “исключительно”

б) если в основании группировки лежит дискретный признак, то нижняя граница i-го интервала равна верхней границе i-1-го интервала, увеличенной на 1.

4. После определения группировочного признака и границ групп строится ряд распределения.

9. Виды статистических группировок. Система группировок.

стат. группировка – это процесс образования однородных групп на основе расчленения стат. совокупности на части, или объединение изучаемых единиц в частные совокупности по существенным для них признакам.

Статистические группировки делятся на:

1) типологическая группировка – разделение исследуемой качественно разнородной совокупности на классы, соц.–эк. типы, однородные группы единиц (пример:группировка промышленных предприятий по формам собственности);

2) структурная группировка – происходит разделение однородной совок-ти на группы, характеризующие ее стр-ру по какому–либо варьирующему признаку;

3) аналитическая группировка – выявляет взаимосвязи м/у изучаемыми явлениями и их признаками.

Всю совок-ть признаков можно разделить на 2 группы: факторные и результативные. Факторными называются признаки, под воздействием которых меняются результативные признаки. С возрастанием значения факторного признака возрастает или убывает среднее значение результативного.

Особенности аналитической группировки: 1) в основу группировки кладется факторный признак; 2) каждая выделенная группа характеризуется средними значениями результативного признака.

Социально-экономический анализ предполагает использование системы простых и комбинационных группировок.

10. Понятие и виды статистических таблиц.

Статистическая таблица- форма наиболее рационального изложения полученных в результате статистической сводки и группировки числовых (цифровых) данных. По внешнему виду она представляет собой комбинацию вертикальных и горизонтальных строк, содержащую боковые и верхние заголовки. Статистическая таблица содержит подлежащее и сказуемое.

Пересечение строк и столбцов называется скелетом таблицы. Если включить в скелет таблицы заголовки граф и строк, получим макет таблицы, который отражает основную цель ее построения. Макеты таблиц обязательно составляются на этапе подготовки программы статистической сводки, для уточнения программ и схемы обработки собранной информации. По аналогии с грамматикой, содержание таблицы делится на подлежащее и сказуемое.

Подлежащее таблицыпредставляет ту статистическую совокупность, о которой идет речь в таблице, т. е. перечень отдельных или всех единиц совокупности либо их групп. Чаще всего подлежащее помещается в левой части таблицы и содержит перечень строк.

Сказуемое таблицы- показатели, с помощью которых дается характеристика явления, отображаемого в таблице.

В зависимости от характера разработки подлежащего таблицы делятся на:

Простые таблицы; Если в подлежащем таблицы содержится простой перечень каких- либо объектов, таблица называетсяпростой. В подлежащем простой таблицы нет каких-либо группировок статистических данных.

В подлежащем простых таблицсодержатся либо перечень единиц наблюдений, либо показатели времени, либо отдельные территории. В зависимости от этого различают:

Перечневыепростые таблицы;

Хронологическиепростые таблицы;

Территориальныепростые таблицы.

Простая таблица содержит только описательные сведения, ее аналитические возможности ограничены. Глубокий анализ исследуемой совокупности, взаимосвязей признаков предполагает построение более сложных таблиц - групповых и комбинационных.

Групповые таблицы; Групповые таблицысодержат в подлежащем группировку единиц объекта наблюдения по одному существенному признаку. Простейшим видом групповой таблицы являются таблицы, в которых представлены ряды распределения. Групповая таблица может быть более сложной, если в сказуемом приводится не только число единиц в каждой группе, но и ряд других важных показателей, количественно и качественно характеризующих группы подлежащего. Такие таблицы часто используются в целях сопоставления обобщающих показателей по группам, что позволяет сделать определенные практические выводы.

Комбинационные таблицы. Комбинационныминазываются статистические таблицы, е подлежащей которых группы единиц, образованные по одному признаку, подразделяются на подгруппы по одному или нескольким признакам. В отличие от простых и групповых таблиц, комбинационные позволяют проследить зависимость показателей сказуемого от нескольких признаков, которые легли в основу комбинационной группировки в подлежащем.

Сказуемоетаблицы может быть:

Простым– содержит перечень признаков, характеризующих подлежащее;

Комбинированным– содержит группировку признаков, характеризующих подлежащее.

11. Правила построения статистических таблиц.

1) в заголовке должны быть отражены объект, признак, время и место совершения события;

2) графы и строки следует нумеровать;

3) графы и строки должны содержать единицы измерения;

4) сопоставляемую в ходе анализа информацию располагают в соседних графах (либо одну под другой);

5) числа в таблице проставляют в середине граф, строго одно под другим; числа целесообразно округлять с одинаковой степенью точности;

6) отсутствие данных обозначается знаком умножения (•), если данная позиция не подлежит заполнению, отсутствие сведений обозначается многоточием (...), либо н.д., либо н. св., при отсутствии явления ставится знак тире (-);

7) для отображения очень малых чисел используют обозначение 0.0 или 0.00; если число получено на основании условных расчетов, то его берут в скобки, сомнительные числа сопровождают вопросительным знаком, а предварительные - знаком (*).

12. Назначение и основные элементы графического представления статистических данных.

Первыми значительными статистическими работами с применением графиков были труды немецкого профессора А.Кроме и английского экономиста У. Плейфера. 1887 г. – русский статистик Ю.Э. Янсон в «Теории статистики» предложил теорию графических способов анализа и изложения статистических данных. Графический язык относится к языковым искусственным системам. В отличие от таблиц графики придают статистическим данным предметно-образное выражение, делают их более доступными для восприятия, чем непосредственное числовое (цифровое) выражение этих. данных. Они дают более наглядное и доходчивое отображение социально-экономических процессов. В статистических графиках выразительнее сравнительные характеристики, отчетливее видны взаимосвязи, тенденции в развитии явлений. Они облегчают восприятие материала, проведение анализа, однако наглядность графика утрачивается, если он перегружен статистическими сведениями, зрительными образами.

Статистические графики отличаются от других графиков (напр, кривые Гаусса, синусойды) тем, что они всегда изображают статистические показатели, дают представление о социально- экономическом явлении или процессе.

Статистическим графиком называют чертеж, на котором с помощью условных геометрических образов или знаков описываются в разных разрезах те или иные совокупности.

К основным элементам графика относятся:

1) Графический образ (основа графика) – совокупность точек, линий, знаков и фигур, с помощью которых изображаются статистические данные.

2) Поле графика – пространство, где расположены графические образы. Имеет определенные размеры, которые зависят от назначения гр-ка.

3) Пространственные ориентиры – ориентиры, определяющие размещение графического образа. Если для построения исп. систему прямоугольных координат, то ось абсцисс – периоды, варианты, ординат – уровни, частоты

4) Масштабные ориентиры – ориентиры, дающие количественную определенность графическому образу

А) масштабная шкала – линия, разделенная на отрезки точками, которые могут быть прочитаны как определенные числа. Могут быть

-равномерными (равным графическим отрезкам соответствуют равные числовые значения) или неравномерными. В большинстве случаев – равномерные, неравномерные – для анализа относительных показателей рядов динамики.

-прямолинейные (миллиметровая линейка) и криволинейные (дуговые, круговые)

Б) масштаб – условная мера перевода числовой меры в графическую. Масштабом равномерной шкалы называется длина отрезка, принятого за единицу. Чем меньше масштаб, тем гуще расположены на шкале точки, имеющие одно и то же значение

В) масштабные знаки – эталоны величин, изображаемые на графике в виде отдельных графических образов.

5) Экспликация графика – пояснения, раскрывающие содержание графика.

А) заголовок

Б) единицы измерения

В) условные обозначения

Г) подписи вдоль масштабных шкал

13. Классификации статистических графиков.

Статистические графики классифицируются по форме графического образа, способу построения и содержанию.

1) По форме графического образа – линейные, плоскостные и объемные.

В линейных – изображение статистических данных осуществляется одномерными геометрическими фигурами и линиями, в которых значения показателей соединяются прямыми и изогнутыми отрезками.

Для плоскостных графиков графическими образами являются двумерные геометрические фигуры: прямоугольники, квадраты, окружности, в которых сравнение ведется по произведению 2 параметров – площадям. В объемных графиках изображение статистических показателей осуществляется с помощью объемных геометрических фигур (куб, пареллелепипед и тд) в трех измерениях, и сравнение ведется по объему.

Особая группа графиков по форме графического образа – фигурные, точечные и фоновые.

Фигурные – исп. фигуры-знаки, представляющие собой упрощенные значения показателей. Для популяризации. Точечные – в качестве графических образов совокупность точек. Фоновые – изобр. стат. данных посредством разл. окраски.

2) По способу построения – диаграммы и статистические карты

Диаграмма – чертеж, на кот. статистические данные условно изображаются посредством геометрических фигур или символических знаков. Различают диаграммы сравнения, структуры и динамики.

-сравнения – показывает соотношение признака статистической совокупности. Целесообразно исп. столбиковую, ленточную, квадратную, круговую и объемную.

Ленточную диаграмму целесообразно исп., когда объект характеризуется двумя показателями, как правило, противоположными по смыслу.

Квадратные и круговые – менее наглядны. Квадратную следует строить, если между сравниваемыми показателями разница настолько велика, что установление масштаба затруднительно.

-структурная диаграмма – сопоставление статистических совокупностей по составу (столбиковые, секторные и радиальные). При изучении статистической информации о явлениях, периодически изменяющихся во времени применяются радиальные, где начало отсчета – центр окружности, носитель масштабных шкал – радиус круга.

- динамические диаграммы – для изображения экономических явлений, протекающих во времени. Как правило, с помощью столбиковой или линейной диаграммы. Для изображения динамики нескольких явлений их приводят к сопоставимому виду, приравнивая к 100% данные на начало периода.

Статистическая карта- вид графика, который иллюстрирует содержание статистических таблиц, где подлежащим является административное или географическое деление совокупности. К ним относятся картограммы и картодиаграммы.

Картограмма - график, на котором изменение какого-либо показателя изображено в виде штриховки, линий, точек или раскраски, отражающих соответствующую территорию на карте или плане. (фоновые и точечные)

Картограмма – показывает с помощью диаграммной фигуры суммарную величину какого- либо показателя в пределах каждой единицы нанесенного на картодиаграмму территориального деления, например, количество населения по областям. (простого сравнения, пространственного перемещения и изолинии)

14. Абсолютные величины в статистике. Их виды и методика расчета.

Абсолютная величина— объем или размер изучаемого события или явления, процесса, выраженного в соответствующих единицах измерения в конкретных условиях места и времени. Абсолютные величины это число единиц в совокупности целом или по ее отдельным группам.

Виды абсолютных величин:

-Индивидуальная абсолютная величина — характеризует единицу совокупности

-Суммарная абсолютная величина — характеризует группу единиц или всю совокупность.

Любая абсолютная величина имеет свою единицу измерения, среди которых выделяют две основные разновидности:

-натуральные(простые-тонна, штука, километр; сложные- тонно-километр, киловат-час)

-условно-натуральные(применяется при подсчете итогов по продукции одинакового потребительского качества но широкого ассортимента)

15. Относительные величины в статистике. Их виды и методика расчета.

Относительные статистические величины — это показатели, которые дают числовую меру соотношения двух сопоставляемых между собой величин. Относительная величина это результат деления двух величин. В числители дроби стоит величина, которую сравнивают, в знаменателе- величина, с которой сравнивают(база).

Виды относительных величин:

1)Относительная величина динамики

Характеризует изменение уровня развития какого-либо явления во времени.

Получается в результате деления уровня признака в определенный период или момент времени на уровень этого же показателя в предшествующий период или момент.

Д = текущий показатель / предшествующий (базисный) показатель

2)Относительная величина планового задания

Рассчитывается как отношения уровня запланированного на предстоящий период к уровню, фактически сложившемуся в предшествующем периоде.

ПЗ = показатель, планируемый на (i+1) период / показатель, достигнутый в i-м периоде.

3)Относительная величина выполнения задания

Рассчитывается как отношение фактически достигнутого в данном периоде уровня к запланированному.

ВЗ = показатель, достигнутый в (i+1) периоде / показатель планируемый на (i+1) периоде

4)Относительная величина структуры

Представляет собой соотношение структурных частей изучаемого объекта и их целого.

С = показатель, характеризующий часть совокупности / показатель по всей совокупности в целом

С = уровень части совокупности / суммарный уровень совокупности

Относительный показатель структуры выражается в долях единицы или в %. Рассчитанные величины соответственно, называемые долями или удельными величинами, показывают какой долей обладает или какой удельный вес имеет i-я часть в общем итоге.

5)Относительная величина координации

Характеризует отношение частей данной совокупности к одной из них, принятой за базу сравнения

К = показатель, характеризующий i-ю часть совокупности / показатель, характеризующий часть совокупности выбранную в качестве базы сравнения

При этом в качестве базы сравнения выбирается та часть, которая имеет наибольший удельный вес или является приоритетной с экономической, социальной или какой – либо другой точки зрения. В итоге получаем, сколько единиц каждой структурной части приходится на 1 единицу (иногда на 100, 1000 и т.д. единиц).

6)Относительная величина сравнения

Характеризует сравнительные размеры одноименных абсолютных величин, относящихся к одному и тому же периоду либо моменту времени, но к различным объектам или территориям.

Ср = показатель, характеризующий объект А / показатель, характеризующий объект Б

7) Относительная величина интенсивности

Характеризует степень распределения или развития данного явления в присущей ему среде. Представляет собой отношение абсолютного уровня одного показателя, свойственного изучаемой среде к другому абсолютному показателю, также присущему данной среде и, как правило, являющемуся для первого показателя факторным признаком.

И = показатель, характеризующий явление А / показатель, характеризующий среду распространения явления А

16. Средняя величина, ее сущность и условия применения. Виды и формы средних величин.

Средняя величина– это обобщающая характеристика множества индивидуальных значений некоторого количественного признака.

Совокупность, изучаемая по количественному признаку, состоит из индивидуальных значений; на них оказывают влияние, как общие причины, так и индивидуальные условия. В среднем значении отклонения, характерные для индивидуальных значений, погашаются. Средняя, являясь функцией множества индивидуальных значений, представляет одним значением всю совокупность и отражает то общее, что присуще всем ее единицам.

Средняя, рассчитываемая для совокупностей, состоящих из качественно однородных единиц, называется типической средней.

Средние величины, используемые в качестве характеристик для неоднородных совокупностей, называются системными средними.

Основные виды средних:

1)Средняя арифметическая применяется, когда объем совокупности представляет собой сумму всех индивидуальных значений варьирующего признака.

2)Средняя квадратичная применяется, когда в качестве вариант используются отклонения фактических значений признака от средней арифметической или от заданной нормы.

3)Средняя гармоническая применяется в тех случаях, когда суммированию подлежат не сами варианты, а обратные им величины.

4)Средняя геометрическая используется для анализа динамики явлений и позволяет определить средний коэффициент роста. При расчете средней геометрической индивидуальные значения признака представляют собой относительные показатели динамики, построенные в виде цепных величин, как отношения каждого уровня к предыдущему.

17. Средняя арифметическая простая и взвешенная.

Простая:

Среднюю арифметическую получают делением суммы значений варьирующего признака на число этих значений.

Предположим, что месячная заработная плата 20 рабочих составляет: 120, 130, 130, 140, 140, 150, 150, 150, 150, 150, 160, 160, 160, 165, 165, 170, 175, 180, 195, 200. Нужно определить среднюю заработную плату рабочего. Для этого общую сумму зарплаты всех рабочих разделим на их число (т.е. на 20)

3 140 / 20 = 157 руб.

Использованная формула – это средняя арифметическая простая (не взвешенная). При ее исчислении делают две операции:

• суммируют варианты;

• полученную сумму делят на их число.

Взвешенная:

Заметим, однако, что в нашем примере 20 вариантов, но они имеют всего лишь 11 разных значений. В этих случаях исчислить среднюю арифметическую можно проще: нужно перед суммированием умножить варианту на число единиц, которым это значение варианта присуще.

Такое умножение в статистике называется взвешиванием, а число единиц, имеющих одинаковые значения признака, - весами или частотами, с которыми эти значения признака (варианты) входят в среднюю. В нашем случае весами будет число рабочих:

(1201+1302+1402+1505+1603+1652+1701+1751+1801+1951+2001)/20=3 140 / 2 0 = 157 руб.

Если веса средней обозначим буквой f, то формула средней взвешенной будет иметь следующий вид:

18. Вычисление средней арифметической в интервальном ряду.

К показателям центра распределения относят среднюю, моду и медиану. Средняя величина характеризует типичный уровень признакав совокупности. По данным вариационного ряда распределения средняя рассчитывается как арифметическая взвешенная.

Формула средней арифметической взвешенной:

Если используется интервальный ряд распределения, то, допуская, что распределение в границах i-го интервала является равномерным, как вариант xi (среднего) используют середину интервала. При этом величину открытого интервала условно считают такой же, как и величину соседнего закрытого ряда.

Алгоритм вычисления:

1. Найти середину каждого из интервалов Х= (Хmax + Xmin) /2.

Принимая середину интервала за конкретное значение варианты, допускается некоторая неточность, т.к. при этом предполагается, что внутри групп частоты распределяются равномерно, следовательно, допускается некоторая ошибка.

2. После нахождения середины интервала, вычисления производятся также как и в дискретном рядупо формуле средней арифметической взвешенной:

19. Структурные средние показатели (мода и медиана) в дискретном и интервальном ряду.

Мода (Mo)– значение признака, наиболее часто встречающееся в исследуемой совокупности (имеющее наибольшую частоту/частость в статистическом ряду распределения).

В дискретном рядуопределяется визуально по максимальной частоте или частости.

В интервальном рядурассчитывается по методике Орженцкого в 2 этапа:

1) определяется модальный интервал по наибольшей частоте;

2) конкретное значение моды в интервале вычисляется по формуле (которая пригодна только для рядов распределения с равными интервалами):

ХМо – минимальная граница модального интервала;

IМо – величина модального интервала;

fМо-1 – частота интервала, предшествующего модальному;

fМо – частота модального интервала;

fМо+1 – частота интервала, следующего за модальным.

Мода используется для расчета статистических характеристик в рядах распределения, в выборочных исследованиях для отбора наиболее типичных единиц изучаемой совокупности, на предприятиях и в торговле для определения наиболее распространенных товаров.

Медиана (Me)– значение признака, приходящееся на середину ранжированной совокупности, т.е. это вариант, который делит ряд распределения на 2 равные по объему части.

Медиана выполняет функции средней для неоднородной, не подчиняющейся закону нормального распределения совокупности. Она так же, как и мода, используется в тех случаях, когда средняя не позволяет объективно оценить исследуемую совокупность, в данном случае вследствие значительного влияния минимальных и максимальных значений.

Для определения медианы в ранжированном ряду необходимо вначале найти номер медианы:

В ряду с нечетным числом членов n по формуле: N = (n+1)/2.

В ряду с четным количеством членов медиану определяют как среднюю из двух центральных вариантов, порядковые номера которых n/2 и (n/2 + 1).

Затем используют кумулятивные частоты или частости(S).

В дискретном рядураспределения медиана находится по сумме накопленных частот ряда, т.е. по кумулятивной частоте:

1) находим порядковый номер медианы;

2) накапливаем частоты до тех пор, пока не получим первую кумулятивную частоту, превышающую полусумму всех частот

В случае интервального вариационного рядараспределения расчет медианы проводится по методике Орженцкого:

1) определяется медианный интервал по сумме накопленных частот;

2) конкретное значение вычисляется по формуле (применима для интервальных рядов распределения с любыми интервалами – равными и неравными):

ХМе – начальное значение медианного интервала,

iМе – величина медианного интервала,

Σf – сумма частот ряда,

S(Ме-1)- сумма накопленных частот в интервалах, предшествующих медианному,

fМе – частота интервального интервала.

20. Виды дисперсий. Правило сложения дисперсий.

Дисперсия– среднее из квадратов отклонений переменной от её средней величины. Наиболее употребительная в статистике и теории вероятностей мера рассеивания. Отражает меру разброса данных вокруг средней величины.

Дисперсия бывает: 1) внутригрупповой, 2) межгрупповой, 3) общей.

Если существует не один, а несколько (более одного) признаков, то можно решить, какой из них наиболее значим.

Для выполнения задачи выделения в составе общей дисперсии той ее части, которая обусловлена влиянием какого–либо определенного фактора, следует разбить изучаемую совокупность на группы, положив в основу интересующий нас фактор. Затем изучить раздельно вариацию признака внутри однородных в отношении данного фактора групп и изменения в величине признака от группы к группе. Это позволит разложить общую дисперсию на две:

1. одна будет характеризовать часть вариации обусловленной влиянием фактора, положенного в основу группировки – межгрупповая дисперсия(является мерой колеблемости частных средних по группам вокруг общей средней).

2.вторая - вариацию, происходящую под влиянием прочих факторов – внутригрупповая дисперсия

а, по совокупности в целом – средняя из внутригрупповых дисперсий

Правило сложения дисперсий(общая дисперсия = межгрупповая дисперсия + внутригрупповая дисперсия)

21. Виды и назначение показателей вариации.

Вариационными называют ряды распределения, построенные по количественному признаку (по качественному – атрибутивные). Значения количественных признаков у отдельных единиц совокупности не постоянны, более или менее различаются между собой. Такое различие в величине признака носит название вариации.

Вариация в статистике – это различия индивидуальных значений признака у единиц изучаемой совокупности. Исследование вариации имеет большое практическое значение. По степени вариации можно судить о границах вариации признака, однородности совокупности по данному признаку, типичности средней.

Вариация – колеблемость или изменяемость величин признака у единиц совокупности. Недостаточность средней величины для исчерпывающей характеристики совокупности заставляет дополнять средние величины показателями, позволяющими оценить типичность этих средних путем измерения колеблемости (вариации) изучаемого признака.

Для измерения вариации признака применяются абсолютныеи относительныепоказатели:

1. К абсолютным показателям вариацииотносятся

Размах вариации (R = X max – X min);

Среднее линейное отклонение

Применяется в статистике достаточно редко, однако этот показатель демонстрирует общий методический подход к конструированию основных показателей вариации – дисперсии и среднего квадратического отклонения.

Дисперсия – среднее из квадратов отклонений переменной от её средней величины. Наиболее употребительная в статистике и теории вероятностей мера рассеивания. Отражает меру разброса данных вокруг средней величины.

среднеквадратическое отклонение – квадратный корень из дисперсии.

Среднее квадратичное отклонение всегда выражается в тех именованных числах, в которых выражены варианты и средняя. Оно выражает абсолютную меру вариации.

3. Относительными показателями вариацииявляются

Коэффициент вариации - отношение среднего квадратического отклонения к средней арифметической. Применяется для сравнения вариаций различных признаков, используется как характеристика однородности совокупности. Совокупность считается однородной, если коэффициент вариации не превышает 33%.

Чтобы иметь возможность сравнивать средние квадратические отклонения вариационных рядов с разными уровнями, нужно вычислить процентное отклонение среднего квадратического отклонения к средней арифметической. Этот относительный показатель называется коэффициентом вариации.Коэффициенты вариации дают относительную оценку вариации и позволяют сравнивать степень вариации признаков в вариационных рядах с разным уровнем средних.

Коэффициент вариации в известной мере является критерием типичности средней. Если коэффициент вариации очень большой (обычно больше 40%), то это значит, что средняя характеризует совокупность по признаку, который существенно изменяется у отдельных ее единиц. Типичность такой средней невелика.

22. Дисперсия и среднее квадратическое отклонение. Коэффициент вариации.

23. Виды рядов динамики и принципы их построения.

24. Смыкание рядов динамики.

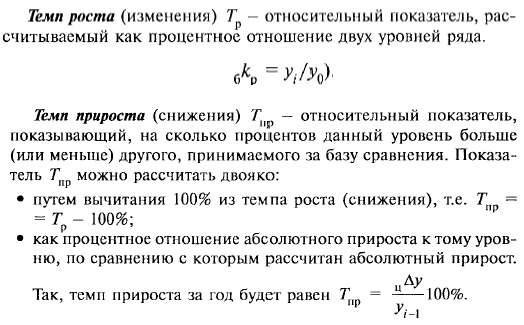

25. Показатели ряда динамики (абсолютный прирост, темп роста).

26. Показатели ряда динамики (темп прироста, абсолютное значение 1% прироста).

27. Средний уровень ряда в интервальном и моментном ряду.

28. Средние темпы роста, средние темпы прироста, средний абсолютный прирост.

n– число годовых абсолютных приростов (Δуц) в изучаемом периоде

n– число годовых абсолютных приростов (Δуц) в изучаемом периоде

Средний абсолютный прирост может определяться по абсолютным уровням ряда динамики. Для этого определяется разность между конечным и базисным уровнями изучаемого периода, которая делится на m-1 субпериодов:

29. Виды и формы взаимосвязей социально-экономических явлений.

Экономические данные представляют собой количественные характеристики каких-либо экономических объектов или процессов. Они формируются под действием множества факторов, не все из которых доступны внешнему контролю. Неконтролируемые факторы могут принимать случайные значения из некоторого множества значений и тем самым обуславливать случайность данных, которые они определяют. Стохастическая (вероятностная) природа экономических данных обуславливает необходимость применения соответствующих статистических методов для их обработки и анализа.

Статистические распределения характеризуются наличием более или менее значительной вариации в величине признака у отдельных единиц совокупности. Естественно, возникает вопрос о том, какие же причины формируют уровень признака в данной совокупности и каков конкретный вклад каждой из них. Изучение зависимости вариации признака от окружающих условий и составляет содержание теории корреляции.

Изучение действительности показывает, что вариация каждого изучаемого признака находится в тесной связи и взаимодействии с вариацией других признаков, характеризующих исследуемую совокупность единиц. Вариация уровня производительности труда работников предприятий зависит от степени совершенства применяемого оборудования, технологии, организации производства, труда и управления и других самых различных факторов.

При изучении конкретных зависимостей одни признаки выступают в качестве факторов, обусловливающих изменение других признаков. Признаки этой первой группы в дальнейшем будем называть признаками-факторами (факторными признаками); а признаки, которые являются результатом влияния этих факторов, будем называть результативными. Например, при изучении зависимости между производительностью труда рабочих и энерговооруженностью их труда уровень

производительности труда является результативным признаком, а энерговооруженность труда рабочих - факторным признаком.

Рассматривая зависимости между признаками, необходимо выделить, прежде всего, две категории зависимости: 1) функциональные и 2) корреляционные.

Функциональные связихарактеризуются полным соответствием между изменением факторного признака и изменением результативной величины, и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака. Функциональная зависимость может связывать результативный признак с одним или несколькими факторными признаками. Так, величина начисленной заработной платы при повременной оплате труда зависит от количества отработанных часов.

В корреляционных связяхмежду изменением факторного и результативного признака нет полного соответствия, воздействие отдельных факторов проявляется лишь в среднем при массовом наблюдении фактических данных. Одновременное воздействие на изучаемый признак большого количества самых разнообразных факторов приводит к тому, что одному и тому же значению признака-фактора соответствует целое распределение значений результативного признака, поскольку в каждом конкретном случае прочие факторные признаки могут изменять силу и направленность своего воздействия.

При сравнении функциональных и корреляционных зависимостей следует иметь в виду, что при наличии функциональной зависимости между признаками можно, зная величину факторного признака, точно определить величину результативного признака. При наличии же корреляционной зависимости устанавливается лишь тенденция изменения результативного признака при изменении величины факторного признака. В отличие от жесткости функциональной связи корреляционные связи характеризуются множеством причин и следствий и устанавливаются лишь их тенденции. Статистические показатели могут состоять между собой в следующих основных видах связи: балансовой, компонентной, факторной и др.

При функциональной связиизменение результативного признака всецело зависит от изменения факторного признака :

При корреляционной связиизменение результативного признака не всецело зависит от факторного признака , а лишь частично, так как возможно влияние прочих факторов :

Примером корреляционной связи показателей является зависимость сумм издержек обращения от объема товарооборота. В этой связи, помимо факторного признака -- объема товарооборота , на результативный признак (сумму издержек обращения ) влияют и другие факторы, в том числе и не учтенные . Поэтому корреляционные связи не являются полными (тесными) зависимостями.

30. Особенности корреляционной статистической связи.

Статистика сталкивается с зависимостями между количественными и качественными показателями и признаками. Её задача: обнаружить эти зависимости и дать им характеристику. Среди взаимосвязанных признаков одни могут рассматриваться как определенные факторы, влияющие на изменение других (факторные), а вторые - как следствие и результат влияния первых (результативные).

2 вида связи: функциональная и статистическая (её частный случай - корреляционная связь).

Функциональная: связь между 2 переменными х и у, когда определенному значению х строго соответствует одно или несколько значений у, и с изменением переменной х, переменная у также строго по правилам изменяется. Встречаются в математике, физике и тд., где встречаются жестко детерминированные связи (площадь квадрата - соотношение величины его сторон и площади при их увеличении), также могут быть и в экономике .

Существуют иного рода связи, встречающиеся в области экономических и некоторых других явлений, где взаимно действуют многие факторы, комбинация которых приводит к вариации значений результативного признака при одинаковом значении факторного признака (изучение зависимости урожайности определенной культуры от количества выпавших осадков, которые есть факторный признак, а урожайность - результативный => между ними нет жестко детерминированной связи, тк на урожайность помимо осадков влияет еще много других факторов).

Там, где воздействует много факторов, в том числе и случайных, выявить зависимости, рассматривая единичный случай, невозможно. Такие связи можно обнаружить только при массовом наблюдении как статистические закономерности - статистическая связь.

Корреляционная связь - понятие более узкое, чем статистическая. Она является предметом изучения статистики. Корреляция - особенность зависимости, при которой определенному значению одного факторного признака может соответствовать несколько значений результативного показателя.

Корреляционная связь - связь, проявляющаяся при большом числе наблюдений в виде определенной зависимости между средним значением результативного признака и признаками-факторами.

Парная связь - связь средней величины результативного показателя у с одним признаком-фактором х, а если факторных признаков 2 и более - множественная связь.

Частная корреляция - зависимость между результативным показателем у и одним из факторных признаков х, в условиях, когда влияние на них остальных факторов, учитываемых на фиксированном уровне, устраненно.

По характеру изменений в парной корреляции выделяют прямую и обратную связь.

При прямой зависимости значения обоих изменяются в одном направлении, при обратной - значения факторного и результативного признаков изменяются в разных направлениях.

Корреляционные связи помогают в решении следующих задач:

наличие или отсутствие корреляционной зависимости между изучаемыми признаками. Может быть решена на основе параллельного сопоставления (сравнения) значений х и у, при помощи группировок и построения корреляционных таблиц;

измерение тесноты связи между 2 и более признаками с помощью специальных коэффициентов - корреляционный анализ;

определение уровня регрессии - математической модели, в которой среднее значение результативного признака у рассматривается как функция одной или нескольких переменных-факторных признаков - регрессионный анализ.

Корреляционно-регрессионный анализ подразумевает всестороннее исследование корреляционных связей. Для решения вышепоставленных задач в статистике используются различные методы и показатели (коэффициенты), различающиеся по сложности.

Теория корреляции начала разрабатываться во второй половине XIX в., а особенного расцвета достигла в XX в. Основоположниками теории корреляции являются английские биометрики Гальтон и Пирсон, в России их идеи получили развитие в трудах Чупрова.

31. Статистические методы выявления наличия корреляционной статистической связи между признаками.

Корреляционная зависимость между 2 признаками, как частный случай статистической связи, выражается вариацией результативного признака у, вызванной изменением определнного факторного признака х, в условиях взаимодействия его с множеством других факторов, не учитываемых при исследовании, но имеющихся в реальности.

Методы для выявления наличия и характера связи:

рассмотрение параллельных данных (значений х и у в каждой из n единиц);

графический метод;

метод аналитических группировок и корреляционных таблиц;

расчет коэффициентов корреляции.

1. Рассмотрение параллельных данных (значений х и у в каждой из n единиц)

При небольшом числе наблюдений наличие такой связи можно выявить визуально, путем простого параллельного сравнения их значений у отдельных единиц.

Для этого единицы наблюдения располагают по возрастанию значений факторного признака х и затем сравнивают с ним поведение значений результативного признака у.

По мере увеличения значений х увеличиваются/уменьшаются значения у (в примере см. строки 6,7,8). В примере: чем больше стоимость основных фондов, тем больше валовый выпуск продукции, т.е. связь между х и у прямая.

Данное "субъективное" суждение о наличии связи сопровождается расчетом того или иного показателя, используемого для измерения тесноты связи: коэффициент Фехнера, ранговые коэффициенты корреляции и линейный коэффициент корреляции.

Коэффициент Фехнера - простейший показатель тесноты связи, её наличия и направления, основан на сравнении поведения отклонения индивидуальных значений каждого признака (х, у) от своей средней величины (+ или-).

na – число совпадений знаков отклонений индивидуальных величин от средней,

nв – число несовпадений знаков отклонений.

Корреляционную зависимость можно изобразить графически в системе координат - эмпирическая линия регрессии.

2. Метод группировок.

При большем числе наблюдений для выявления связи удобнее пользоваться методом группировок. Чтобы выявить наличие корреляционной связи между 2 признаками проводится группировка единиц, совокупности по факторному признаку х и для каждой выделенной группы рассчитывается среднее значение результативного признака .

Если результативный признак у зависит от факторного х, то в изменении среднего значения

будет прослеживаться определенная закономерность.

С помощью простой аналитической группировки можно выявить наличие зависимости между рассматриваемыми показателями: объемом товарооборота как показателем размера предприятий и средним уровнем издержек обращения.

Результаты группировки единиц совокупности могут быть оформлены и по-иному, в виде таблицы, в которой приведено комбинационное распределение единиц совокупности по двум признакам. Такиетаблицы называют таблицами взаимной сопряженности.

Если в таблице оба признака, по которым дано распределение единиц совокупности, количественные, то такая таблица взаимной сопряженности называется корреляционной.

Корреляционная таблица строится по типу «шахматной», т.е. в подлежащем таблицы выделяются группы по факторному признаку х, в сказуемом — по результативному у или наоборот, а в клетках таблицы на пересечении х и у показано число случаев совпадения каждого значения х с соответствующим значением у.

Как видно из таблицы, по мере увеличения значений х групповые средние значений у, т.е. у., тоже увеличиваются от группы к группе, что позволяет сделать вывод о том, что между х и у существует корреляционная связь.

О наличии и направлении связи можно судить и по «внешнему виду» таблицы, т.е. по расположению в ней частот.

Так, если числа (частоты) расположены (разбросаны) в клетках таблицы беспорядочно, то это чаще всего свидетельствует либо об отсутствии связи между группировочными признаками, либо о их незначительной зависимости.

Если же частоты сконцентрированы ближе к одной из диагоналей и центру таблицы, образуя своего рода эллипс, то это почти всегда свидетельствует о наличии зависимости между х и у, близкой к линейной. Расположение по диагонали из верхнего левого угла в нижний правый свидетельствует о прямой линейной зависимости между показателями х и у, а из нижнего левого угла в верхний правый — об обратной.

При построении эмпирической линии регрессии по данным корреляционной таблицы в качестве х принимаются значения середины интервалов факторного признака, а в качестве у — групповые средние результативного показателя.

Когда взаимосвязанные показатели х и у представлены, как в нашем примере, в корреляционной таблице, предпочтительнее на графике по исходным данным строить «корреляционное поле», а затем на его фоне по средним значениям у — эмпирическую линию регрессии.

Корреляционное поле представляет, по существу, ту же корреляционную таблицу, в клетках которой вместо чисел (частот) проставлено соответствующее число точек.

Простейшая форма таблицы взаимной сопряженности — таблица «четырех полей» (четырехклеточная). В ней по каждому признаку выделяется только две группы, чаще всего по альтернативному принципу («да» — «нет», «хорошо» — «плохо» и т.д.).

Однако выводы о зависимости, сделанные на глаз, часто могут быть ненадежными, ошибочными. Суждение о зависимости должно подкрепляться определенными статистическими критериями, например критерием Пирсона

3. Коэффициенты см. в след. вопросах.

32. Коэффициенты корреляции рангов.

Наряду с линейным коэффициентом корреляции r для измерения тесноты связи между двумя коррелируемыми признаками часто используются менее точные, но более простые по расчету непараметрические показатели: коэффициент Фехнера, коэффициенты корреляции рангов (или ранговые коэффициенты корреляции) Спирмэна (р) и Кендэла (т).

Оба показателя основаны на корреляции не самих значений коррелируемых признаков, а их рангов.

Ранг — это порядковый номер, присваиваемый каждому индивидуальному значению х и у (отдельно) в ранжированном ряду. Оба признака необходимо ранжировать (нумеровать) в одном и том же порядке: от меньших значений к большим и наоборот. Чаще нумерация (присвоение ранга) от 1 до n и идет по возрастанию значений признака. Если встречается несколько одинаковых значений х (или у), то каждому из них присваивается ранг, равный частному от деления суммы рангов (мест в ряду), приходящихся на эти значения, на число равных значений.

Ранги признаков х и у обозначают символами Nx и Ny. Суждение о связи между изменениями значений х и у основано на сравнении поведения рангов по двум признакам параллельно. Если у каждой пары х и у ранги совпадают, это характеризует максимально тесную прямую связь. Если же наблюдается полная противоположность рангов, т.е. в одном ряду ранги возрастают от 1 до n, а в другом — убывают от n до 1, это максимально возможная обратная связь.

При общей идее перехода от самих значений признаков к их рангам подходы к измерению тесноты связи при корреляции рангов у Спирмэна и Кендэла несколько отличаются, что находит отражение в предложенных ими формулах.

Для расчета коэффициента Спирмэна значения признаков х и у нумеруют (отдельно) в порядке возрастания от 1 до n, т.е. им присваивают определенный ранг (Nx и Ny ) — порядковый номер в ранжированном ряду. Затем для каждой пары рангов находят их разность (обозначается как d = Nx — Ny), и квадраты этой разности суммируют.

n- число сопоставленных пар; d – разность между рангами (порядковыми номерами) в 2-х рядах.

n- число сопоставленных пар; d – разность между рангами (порядковыми номерами) в 2-х рядах.

Коэффициент корреляции рангов Спирмэна может принимать значения от 0 до ±1.

Когда ранги двух признаков полностью совпадают, т.е. каждое значение Nx = Ny, то = 0. Соответственно, р = 1, что характеризует, как уже указывалось, максимально тесную прямую связь.

Перечислим преимущества ранговых коэффициентов корреляции Спирмэна и Кендэла: они легко вычисляются, с их помощью можно изучать и измерять связь не только между количественны- ми, но и между качественными (атрибутивными) признаками, ранжированными определенным образом. Кроме того, при использовании ранговых коэффициентов корреляции не требуется знать форму связи изучаемых явлений

33. Коэффициенты взаимной сопряжённости Чупрова и Пирсона. Коэффициенты ассоциации и контингенции.

Для измерения тесноты связи между группировочными признаками в таблицах взаимной сопряженности могут быть использованы такие показатели, как коэффициент ассоциации, коэф- фициент контингенции, коэффициенты взаимной сопряженности Пирсона и Чупрова.

Первые два могут применяться лишь для «четырехклеточных» таблиц, а последние два — для таблиц любой размерности.

Коэффициент ассоциации:

Коэффициент ассоциации:

Недостаток: если в одной из четырех клеток отсутствует частота (т.е. равна 0), коэффициент ассо- циации всегда будет равен по модулю 1, и тем самым преувеличена мера действительной связи.

Чтобы этого избежать, предлагается другой показатель — коэффициент контингенции:

Коэффициент контингенции по значению всегда меньше коэффициента ассоциации.

Связь считается достаточно значительной и подтвержденной, если IКас | > 0,5 или IКконт I > 0,3.

Если по каждому из двух группировочных взаимосвязанных признаков выделяется больше двух групп, то теснота связи между

качественными признаками измеряется с помощью коэффициентов взаимной сопряженности Пирсона или Чупрова, рассчитываемых на основе показателя коэффициента Хи квадрат.

Коэффициент взаимной сопряженности А.А. Чупрова

Коэффициент взаимной сопряженности А.А. Чупрова изменяется от 0 до 1, но уже при значении 0,3 можно говорить о тесной связи между вариацией изучаемых признаков.

Коэффициент взаимной сопряженности Пирсона.  х2 - расчетное значение хи- квадрата, n - общее число наблюдений (объем выборки).

х2 - расчетное значение хи- квадрата, n - общее число наблюдений (объем выборки).

Итак, на основе метода группировок теснота связи между двумя качественными показателями (признаками) может быть измерена с помощью таких коэффициентов, как коэффициент ассоциации К, коэффициент контингенции. коэффициенты взаимной сопряженности Пирсона С и Чупрова Кц. Все они рассчитываются по данным распределения п единиц совокупности в таблицах взаимной сопряженности. Максимальная сильная связь наблюдается в случае близости коэффициентов к единице, рассчитанные коэффициенты, по модулю меньшие 0,3, говорят об отсутствии корреляционной связи.

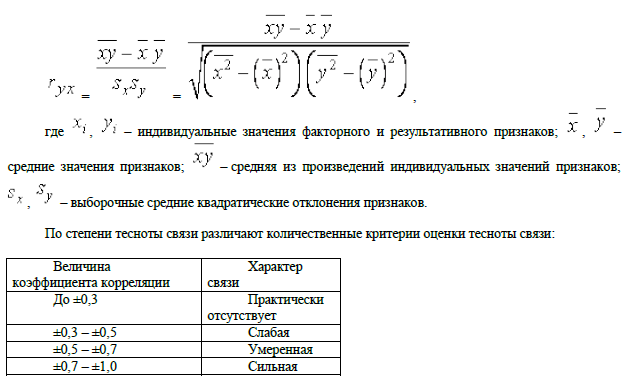

34. Линейный коэффициент корреляции.

Корреляция– это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Корреляционный анализимеет своей задачей количественное определение тесноты связи между двумя признаками. Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции.

Линейный коэффициент корреляции изменяется в пределах от -1 до+1.

35. Коэффициент детерминации и эмпирическое корреляционное отношения.

Тесноту (силу) связи изучаемых показателей оценивают с помощью коэффициента корреляции Rxy, который принимает значения от -1 до +1. В нелинейной регрессии используется индекс корреляции(0 < pху < 1).

Для оценки качества модели используют коэффициент детерминации.Долю дисперсии, которая обусловлена регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R2.  Коэффициент детерминации, как и коэффициент корреляции, принимает значения от -1 до +1. Чем ближе его значение коэффициента по модулю к 1, тем теснее связь результативного признака Y с исследуемыми факторами X.

Коэффициент детерминации, как и коэффициент корреляции, принимает значения от -1 до +1. Чем ближе его значение коэффициента по модулю к 1, тем теснее связь результативного признака Y с исследуемыми факторами X.

Например, если получают коэффициент детерминации R2 = 0,9, значит уравнением регрессии объясняется 90% дисперсии результативного признака, а на долю прочих факторов приходится 10% ее дисперсии (т.е. остаточная дисперсия).

Величина коэффициента детерминациислужит важным критерием оценки качества линейных и нелинейных моделей. Чем значительнее доля объясненной вариации, тем меньше роль прочих факторов, и значит, модель регрессии хорошо аппроксимирует исходные данные и такойрегрессионной моделью можно воспользоваться для прогноза значений результативного показателя.

ИЛИ

Коэффициент детерминации для общего случая характеризует долю вариации результативного признака y, объясняемую регрессионной моделью (т.е. вариацией выбранных в модели нескольких факторов).

Для линейного случая с двумя переменными, когда вариация результативного признака объясняется варицией одной переменной, коэффициент детерминации равен квадрату коэффициента корреляции (обозначаемый R2 или r2), показывающий, какой процент вариации переменной y объясняется влиянием переменной x. Коэффициент детерминации может изменяться от 0 до 1.

Например, R2 = 0,8 – 80% вариации переменной y объясняется регрессионной моделью (или влиянием одной переменной x для парного линейного случая); R2 = 0 – отсутствие взаимосвязи между признаком y и регрессионной моделью (или отсутствие взаимосвязи между двумя переменными для парного линейного случая).

Принято считать:

если R2 > 0,7, то наблюдается сильная взаимосвязь;

если R2 > 0,4 и R2 < 0,7, то наблюдается слабая взаимосвязь;

если R2 < 0,4, то взаимосвязь не наблюдается или очень мала.

36. Метод выборочного наблюдения. Виды выборки.

Выборочное наблюдение охватывает отобранную часть единиц генеральной совокупности. Цель выборочного наблюдения - по отобранной части единиц дать характеристику всей совокупности единиц. Чтобы отобранная часть была репрезентативна (т.е. представляла всю совокупность единиц), выборочное наблюдение должно быть специально организовано. Гарантия репрезентативности обеспечивается применением научно обоснованных способов отбора единиц, которые подлежат обследованию.

Следует сразу же иметь в виду, что при сопоставлении показателей по результатам выборочного исследования с характеристиками для всей генеральной совокупности могут иметь место отклонения. Величина этих отклонений называется ошибкой наблюдения, которая может быть или ошибкой регистрации(несовершенство технических условий), или ошибкой репрезентативности(случайное или систематическое нарушение правил при отборе единиц).

В статистике приняты следующие условные обозначения:

N - объем генеральной совокупности; п - объем выборочной совокупности; - средняя в генеральной совокупности; - средняя в выборочной совокупности; р - доля единиц в генеральной совокупности; w - доля единиц в выборочной совокупности; - генеральная дисперсия; S2 - выборочная дисперсия; - среднее квадратическое отклонение признака в генеральной совокупности; S - среднее квадратическое отклонение признака в выборочной совокупности.

Виды выборки:

Простая случайная выборка (собственно-случайная)есть отбор единиц из генеральной совокупности путем случайного отбора, но при условии вероятности выбора любой единицы из генеральной совокупности. Отбор проводится методом жеребьевки или по таблице случайных чисел.

Типическая (стратифицированная) выборкапредполагает разделение неоднородной генеральной совокупности на типологические или районированные группы по какому-либо существенному признаку, после чего из каждой группы производится случайный отбор единиц.

Для серийной (гнездовой) выборкихарактерно то, что генеральная совокупность первоначально разбивается на определенные равновеликие или неравновеликие серии (единицы внутри серий связаны по определенному признаку), из которых путем случайного отбора отбираются серии и затем внутри отобранных серий проводится сплошное наблюдение.

Механическая выборкапредставляет собой отбор единиц через равные промежутки (по алфавиту, через временные промежутки, по пространственному способу и т.д.). При проведении механического отбора генеральная совокупность разбивается на равные по численности группы, из которых затем отбирается по одной единице.

Комбинированная выборкаоснована на сочетании нескольких способов выборки.

Многоступенчатая выборкаесть образование внутри генеральной совокупности вначале крупных групп единиц, из которых образуются группы, меньшие по объему, и так до тех пор, пока не будут отобраны те группы или отдельные единицы, которые необходимо исследовать.

Выборочный отбор может быть повторным и бесповторным. При повторном отборевероятность выбора любой единицы не ограничена. При бесповторном отборевыбранная единица в исходную совокупность не возвращается.

Для отобранных единиц рассчитываются обобщенные показатели (средние или относительные) и в дальнейшем результаты выборочного исследования распространяются на всю генеральную совокупность.

37. Методика расчета ошибок выборки для средней.

Выборочная средняя и выборочная доля по своей сути являются случайными величинами, которые могут принимать различные значения в зависимости от того, какие единицы совокупности попали в выборку. Следовательно, ошибки выборки также являются случайными величинами и могут принимать различные значения. Поэтому определяют среднюю из возможных ошибок – среднюю ошибку выборки.

Средняя ошибка выборки определяется объемом выборки: чем больше численность при прочих равных условиях, тем меньше величина средней ошибки выборки. Охватывая выборочным обследованием все большее количество единиц генеральной совокупности, все более точно характеризуем всю генеральную совокупность.

Средняя ошибка выборки также зависит от степени варьирования изучаемого признака.

38. Методика расчета ошибок выборки для доли.

Показатели по выборочной и генеральной совокупности могут совпадать лишь в редчайших случаях. Разница между ними при условии, что отбор в выборочную совокупность произведен правильно, и будет случайной ошибкой выборки. У нас фактическая случайная ошибка = 1 (109-108).

При расчете относительных показателей ошибки репрезентативности представляет собой разность между долями одного признака в генеральной и выборочной совокупностях. Допустим, среди отобранных 200 студентов москвичей оказалось 90, а среди 2000 – 940.

Таким образом, доля москвичей в выборочной совокупности составляла 0,45 (90/200), а в генеральной совокупности – 0,47 (940/2000). Разность между 0,45 и 0,47 (0,02) является фактической случайной ошибкой доли.

Теперь воспользуемся приведёнными формулами и исчислим средние ошибки выборки по среднему числу посещений и доле москвичей среди 2000 студентов.

Значит,

Методами математической статистики и теории вероятностей доказано, что генеральная средняя не выйдет за пределы, равные величине одной средней ошибки, не во всех возможных выборках, а лишь в 6827 выборках из 10000, то есть сформулированное положение об ожидаемых пределах можно утверждать лишь с вероятностью 0,6827. Величина вероятности (p) 0,6827 представляет собой величину интеграла вероятности Лапласа (Ф(t)) при t = 1. Вероятность p иногда

называют доверительной вероятностью, при обследовании общественных явлений её величину обычно принимают в пределах от 0,90 до 0,99.