Глава 2. Анализ текущего финансового состояния предприятия на примере предприятия общественного питания ООО «БРЕНД-МАСТЕР»

2.1. Особенности предприятий сферы предоставления услуг общественного питания

Услуги общепита представляет собой совокупность предприятий общественного питания различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией готовой продукции общепита.

Под предприятием общественного питания понимается место оказания услуг, предназначенное для производства готовой продукции, мучных кондитерских и булочных изделий, а также их реализации и (или) организации потребления.

Определение общественного питания взято из "ГОСТ 31985-2013. Межгосударственный стандарт. Услуги общественного питания. Термины и определения"(введен в действие Приказом Росстандарта от 27.06.2013 N 191-ст): "...1. общественное питание (индустрия питания): Самостоятельная отрасль экономики, состоящая из предприятий различных форм собственности и организационно-управленческой структуры, организующая питание населения, а также производство и реализацию готовой продукции и полуфабрикатов, как на предприятии общественного питания, так и вне его, с возможностью оказания широкого перечня услуг по организации досуга и других дополнительных услуг...."

Сущность услуги общественного питания - совокупность действий и/или результат деятельности компаний и предпринимателей, связанных или не связанных с продукцией общественного питания, направленных на удовлетворение потребностей населения в питании и проведении досуга и являющихся объектом купли-продажи.

|

|

|

Все предприятия общественного питания различаются по типам и классам.

Тип предприятия общественного питания зависит от характера обслуживания, от ассортимента реализуемой, готовой продукции, номенклатурой предоставляемых услуг и другими особенностями, которые рассмотрим ниже.

Класс заведения общественного питания зависит от характерных признаков предприятия конкретного типа, характеризующей качество готовой продукции, уровень и условия предлагаемого сервиса.

Документом «ГОСТ 31985-2013. Межгосударственный стандарт. Услуги общественного питания. Термины и определения" (введен в действие Приказом Росстандарта от 27.06.2013 N 191-ст)» определены следующие типы предприятий общественного питания: Ресторан, кафе, бар, столовая, предприятие быстрого обслуживания, буфет, кафетерий, магазин (отдел) кулинарии.

Высшим среди типов предприятий общепита считается ресторан, под которым понимается заведение общественного питания с разнообразным ассортиментом продукции сложного приготовления, включая заказные и фирменные блюда, с возможностью торговать винно-водочными изделиями (есть лицензия на торговлю алкоголем), табачные и кондитерские изделия, повышенным уровнем обслуживания в сочетании с организацией отдыха.

|

|

|

Бар - это небольшое по площади помещения и объемам заказов предприятие общепита с барной стойкой, реализующее смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, десерты, мучные кондитерские и булочные изделия, другую готовую продукцию.

Наиболее часто встречающийся тип предприятий общепита - кафе. Кафе представляет собой организацию общепита с предоставлением более узкой по сравнению с рестораном номенклатуры приготовления блюд и готовой продукции. Однако так же, как и ресторан, кафе реализует фирменные, заказные блюда, готовую продукцию и различный ассортимент алкогольных и безалкогольных напитков (может тоже иметь алкогольную лицензию, разрешающую продажу алкоголя) и табачные изделия.

Столовой является общедоступное или обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню.

Закусочная - это небольшое предприятие общественного питания с ограниченным составом блюд, которые готовятся быстро и имеют простую рецептуру. Такое заведение характеризуется быстрым обслуживанием потребителей.

|

|

|

При классификации организаций общественного питания нужно учитывать следующие составляющие:

ü номенклатура реализуемых блюд, ассортимент продукции и сложность при приготовлении и разнообразие используемых продуктов;

ü техническую оснащенность предприятия (материально-производственную оснащенность, инженерно-техническое оборудование, состав и тип используемых площадей, дизайнерское оформление залов и т.д.);

ü сферу обслуживания;

ü квалификацию персонала;

ü качество предоставляемого сервиса (вежливость, комфорт, деловой этикет персонала, атмосфера зала, категория сервиса, оформление и способ предложения услуги и т.д.);

ü ассортимент услуг для посетителей.

Рестораны и бары по уровню предоставляемого сервиса и ассортименту блюд подразделяются на три класса - люкс, высший и первый, для которых предусмотрены следующие параметры:

ü класс люкс – высококлассный дизайн, изысканный сервис обслуживания, большой выбор предоставляемых услуг, широкая номенклатура заказных и фирменных блюд, готовой продукции для ресторанов, большой ассортимент различных готовых и приготовляемых напитков;

|

|

|

ü высший класс - оригинальность оформления помещения, присутствует выбор разных услуг, удобство сервиса, разнообразная номенклатура заказных и фирменных блюд и готовой продукции для ресторанов, выбор из ассортимента различных готовых и приготовляемых напитков;

ü первый класс - гармоничность, комфортность и возможность выбора услуг, разнообразный ассортимент фирменных блюд и изделий и напитков сложного приготовления для ресторанов, набор напитков, коктейлей несложного приготовления, в том числе заказных и фирменных - для баров.

Отнесение предприятия общественного питания к тому или иному типу (а для ресторанов и баров - классу) определяется не самостоятельно владельцами, а на основании установленных классификационных признаков.

Такие требования к предприятиям общественного питания различных типов и классов установлены ГОСТом 31985-2013. Межгосударственный стандарт. Услуги общественного питания. Термины и определения". К классификационным признакам относятся:

ü Ассортимент реализуемой продукции (специализация);

ü Интересы потребителей, месторасположение;

ü Методы и формы обслуживания;

Классность присваивается только ресторанам и барам. Кафе, столовым и закусочным классность не устанавливается. Предприятие общественного питания ООО «БРЕНД-МАСТЕР» по своим признакам относиться к категории кафе.

Помимо типов и различных классов заведения общественного питания могут иметь и другие отличительные черты, в связи с чем классифицируется их разделение.

Так рестораны различаются:

1) по составу предлагаемых блюд и напитков - рыбный, пивной; с национальной кухней (кухней зарубежных стран) и др.;

2) по принадлежности к месту - ресторан при вокзале, поезде, в курортной зоне, зоне вылета и др.

Например, поезда дальнего следования обязательно оборудованы вагоном-рестораном, для обслуживания питанием пассажиров в пути.

Бары различаются:

1) по ассортименту и способу приготовления напитков - пивной, винный, кофейный, коктейльный, гриль и др.;

2) по специфике обслуживания потребителей - лобби-бар, спорт-бар и т.п.

Различаются по своей принадлежности и кафе. По видам предлагаемых блюд их можно разделить на кафе-мороженое, кафе-кондитерская, кафе-бар, интернет-кафе и др., а по составу посетителей - на молодежные, детские кафе и т.д.

В зависимости от места нахождения и специфики оборудования различают также вендинговые автоматы с кофе и готовой продукцией и кафетерии (например, организованные предприятия общепита при магазинах).

Следует отметить, что рестораны, кафе и бары могут предлагать помимо организации услуг общественного питания, еще организацию культурного досуга и развлечения посетителей.

Различаются по составу приготовляемых блюд и столовые. По предлагаемой номенклатуре продукции они бывают общие (массового спроса), диетическими (то есть специализирующиеся на продуктах диетического питания), вегетарианскими и т.п.

Помимо этого они делятся:

1) по обслуживаемому контингенту потребителей - на офисные, студенческие, служебные и т.п.;

2) по месту нахождения - на общедоступные, по месту работы и т.п. ;

3) по присутствию кухни в столовой различают столовые, имеющее собственное помещение для приготовления блюд собственными силами, и столовые-раздаточные, продающие и подогревающие готовые блюда, получаемую от общей кухни или из другой точки питания.

Закусочные делятся по типу приготовляемых блюд на закусочные общего и специального типа (сосисочная, пельменная, блинная, пирожковая, пончиковая, шашлычная, чайная, пиццерия и т.д.).

Заведения общепита отличаются по системе и форме обслуживания клиентов. Например, продажа готовых изделий и приготовление напитков через вендинговые автоматы, или организацией выездной торговли изделиями кухни (через уличные киоски), вариант организации «шведского стола», отпуск комплексных (заказных) обедов и др.

Предприятия общепита, имеющие кухню, где готовят собственную продукцию, могут продавать эту продукцию через организованные точки продажи (буфеты, магазины, кулинарии и т.п.).

Определение из ГОСТа 31985-2013. «Межгосударственный стандарт. Услуги общественного питания. Термины и определения»: «Буфет: Предприятие общественного питания, находящееся в общественных зданиях, реализующее с потреблением на месте ограниченный ассортимент продукции общественного питания из полуфабрикатов высокой степени готовности, в т.ч. холодные и горячие блюда, закуски, мучные кулинарные, хлебобулочные и кондитерские изделия, алкогольные и безалкогольные напитки, покупные товары, в т.ч. табачные изделия...".

Магазины кулинарии могут быть подразделением заведения общепита, а могут быть и подразделением самого магазина, продающей покупателям продукцию кулинарии, полуфабрикаты, покупные товары, готовую продукцию.

Предприятия общественного питания помимо приготовления пищи и обслуживания клиентов могут оказывать целый набор сопутствующих услуг.

Под такими услугами понимается организация различного проведении досуга и прочие сопутствующие услуги.

К основным услугам общепита, помимо простого обслуживания посетителей относятся:

ü обслуживание банкетов, юбилеев, корпоративных и ритуальных мероприятий и прочих;

ü предоставление завтраков, обедов и ужинов и обслуживание участников конференций, семинаров, слетов, съездов, коллоквиумов, культурных мероприятий в зонах отдыха и т.д.;

ü обслуживание различных выездных мероприятий и мероприятий на дому;

ü изготовление и доставка до места изготовленных блюд и кондитерских изделий под заказ, в том числе «обеды на заказ» для дома и для офиса, для проведения банкетов, дней рождений и прочего;

ü изготовление и доставка до места изготовленных блюд и кондитерских изделий для пассажирского транспорта (в том числе в купе, каюте, салоне самолета);

ü заказы в гостиничные номера из кухни общепита при гостинице;

ü бронирование столиков;

ü продажа комплексных обедов, завтраков, ужинов, формирование пакетов питания на выезд (в ланч боксах) через талоны или абонементы;

ü организация диетического питания по договоренности или предписанию врача.

Услуги по продаже готовой продукции или кондитерских изделий включают:

ü реализацию продукции и кондитерских изделий через подразделения самого предприятия общественного питания;

ü реализацию продукции через другие предприятия или организация выездного обслуживания;

ü комплектацию наборов продуктов или готовых блюд для питания в дороге, в том числе туристам для самостоятельного приготовления пищи (в т.ч. через разносную и мелкорозничную сеть).

Услуги предоставления досуга для посетителей представляют собой следующий открытый набор услуг:

ü музыкальное оформление или организация исполнения «живой музыки»;

ü организацию проведения встреч с интересными людьми, танцевальных номеров и демонстрация видеороликов и клипов;

ü проведение конкурсов, предложение аренды настольных игр, игр в биллиард.

На базе предприятий общепита могут оказываться образовательные услуги или консультации:

ü организация мастер-классов по сервировке стола и этикету обслуживания;

ü консультации диетолога по вопросам возможности употребления того или иного продукта питания или блюда, или сочетания тех или иных продуктов или блюд (в диетических отделениях и столовых);

ü организация мастер-классов по обучению приготовления пищи и кулинарии.

К другим услугам относится:

ü прокат посуды, инвентаря, текстиля, кухонных и столовых приборов;

ü продажа фирменных сувениров с символикой, наборов продуктов, посуды;

ü предоставление принадлежностей для чистки обуви;

ü мелкий ремонт и чистка одежды;

ü упаковка еды и напитков, оставшейся после окончания исполнения заказа;

ü предоставление клиентам телефонов, использование факса, услуги интернета;

ü предоставление зарядных устройств для мобильных телефонов и смартфонов;

ü Услуги предоставления сейфа для личных вещей, охрана верхней одежды, сумок и других ценных вещей посетителей;

ü вызов такси;

ü услуги паркинга личных автомашин на стоянке у заведения общественного питания.

Выше приведенные услуги заведений общепита не может быть закрытым. В рамках улучшения сервиса предприятия общественного питания борются за «своего клиента» и придумывают все новые сопутствующие или основные услуги для их привлечения. Пример тому, набирающие популярность заведения по типу «антикафе» или «котокафе».

2.2. Анализ деятельности предприятия общественного питания ООО «БРЕНД-МАСТЕР»

Предложения по внедрению финансовой стратегии предприятия будем делать на основании анализа деятельности предприятия ООО «БРЕНД-МАСТЕР».

ООО «БРЕНД-МАСТЕР» создано как Общество с ограниченной ответственностью с целью оказания услуг в сфере общественного питания, относиться к типу кафе.

Месторасположение: г. Москва

Учредители: физические лица

Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, имеет

самостоятельный баланс, расчетный счет, печать и иные реквизиты.

Предприятие создано с целью получения прибыли от хозяйственной деятельности, т.е. оно создано коммерческим предприятием, которая в дальнейшем поступает в распоряжение учредителей Общества.

ООО «БРЕНД-МАСТЕР» в своей хозяйственной деятельности обязано:

ü выполнять обязательства, по заключенным договорам с контрагентами, перед бюджетом и другие, возникающие в ходе хозяйственной деятельности,

ü заключать договоры, издавать локально-нормативные акты в соответствии с законодательством,

ü в оговоренный в локальных актах срок выплачивать сотрудникам заработную плату, компенсационные выплаты и социальные пособия,

ü предоставлять отчетность в контролирующие органы в назначенный срок,

ü уплачивать налоги и сборы в соответствии с законодательством РФ.

В настоящее время предприятие осуществляет свою деятельность в рамках: кафе. И имеет две точки обслуживания:

- Одну точку в спальном районе с залом на 40 посадочных мест, средний чек 500 рублей. Проходимость посетителей в среднем 100 человек в день.

- вторую точку без зала обслуживания, рядом с метро, средний чек 100 рублей. Проходимость посетителей в среднем 200 человек в день.

Точка обслуживание с залом (далее – Кафе) начинает работу с 8 утра до 24:00 вечера. В субботу и воскресенье работает с 9:00 до 24:00. В четверг, пятницу и субботу в Кафе с 20:00 до 22.00 звучит живая музыка. В Кафе во время обеда с 12 до 16 часов по будним дням посетителям доступен бизнес-ланч стоимостью 250 руб. Меню бизнес-ланча включает в себя фиксированный набор блюд, которые меняются в зависимости от дня недели.

Точка обслуживания без зала (далее – Киоск) начинает работу с 6.30 утра и до 24 вечера. В субботу и воскресенье работает с 9:00 до 24:00 часов.

Посетители отмечают вкус кофе на этом предприятии. Не смотря на более высокую стоимость чашки кофе по сравнению с близлежащими точками, объем продаж кофе выше, чем у конкурентов.

Предлагаемые услуги, которые оказывает компания ООО «БРЕНД-МАСТЕР», включают в себя:

ü организация банкетов, корпоративных мероприятий,

ü бизнес-ланч,

ü музыкальное сопровождение.

Все это позволяет компании привлекать больше посетителей, особенно в дни, когда проходимость гостей падает.

Шеф-повара и менеджеры компании стараются отследить последние предложения конкурентов и новинки в бизнесе общепита, поэтому предлагают своим клиентам:

ü блюда сезона;

ü сервис в соответствии с предъявляемыми к кафе требованиями;

ü стилизованное оформление залов

ü проведение тематических праздников

Обслуживание посетителей в кафе ориентированно на современные и международные стандарты. Качество сервисного обслуживания и качество приготовления блюд отвечают всем требованиям российских и международных стандартов, предъявляемых к предприятиям такого типа.

Предоставление сервисного обслуживания в кафе возлагаются на официантов и администраторов. Они выполняют следующие услуги:

ü встреча посетителей;

ü прием заказов, передача на кухню, отслеживание исполнения;

ü работа с жалобами;

ü предложение новинок;

ü отслеживание настроения посетителей, для предотвращения жалоб;

ü просьба об обратной связи об обслуживании, предоставленном сервисе, оценка качества блюд;

ü передача информации руководству для дальнейшего анализа и мониторинга удовлетворенности клиентов от предоставляемой услуги.

Для оптимизации процесса обслуживания используется специализированное программное обеспечение с возможностью списания себестоимости заказанных блюд по заведенным в программу калькуляционным картам. Также происходит списание и отслеживание продуктовых остатков, переданных на кухню.

В кафе есть возможность выбрать официанта для обслуживания своего столика.

Для поддержания сервисного обслуживания посетителей кафе на должном уровне, общество предоставляет:

ü персонал, соответствующей квалификации;

ü тематически оформленные помещения;

ü качество закупаемых продуктов.

Для выстраивания хорошего уровня предоставления сервиса клиентам в кафе используются такие подходы:

ü единый и отработанный алгоритм по обслуживанию клиентов и обработке заказов, с возможным проявлением гибкости;

ü возможен индивидуальный подход к сервису;

ü соблюдается минимальное количество времени от получения заказа до его приготовления;

ü обязательная отработка жалоб клиентов;

ü работа с предотвращением возможных жалоб.

Ключевыми критериями оценки качества взаимодействия с клиентами при оказании услуг общественного питания являются:

· обеспечение качества питания;

· обеспечение качества клиентского обслуживания.

На той же территории, где расположено кафе, присутствуют другие кафе и рестораны, в которых есть такие же услуги. Но главный недостаток предоставления соответствующей услуги общепита у аналогичных заведений – это высокие цены и/или невысокое качество продукции.

Преимуществом предоставляемой услуги кафе является качество продукции, хороший сервис. Для предприятия такого уровня показатель цена/качество в ООО «БРЕНД-МАСТЕР» сбалансированы и оценены потребителями.

Кафе специализируется на русской и европейской кухне.

Здание, где расположено кафе, оборудовано собственной парковкой, есть возможность подъехать на машине, поставлены штендеры- указатели для посетителей, которые приезжают на машине или приходят пешком. Парковка, дорога к кафе имеет хорошее уличное освещение, которое работает в темное время суток. Сам подъезд кафе и подход к нему обеспечены дополнительным освещением, которое оборудовала компания ООО «БРЕНД-МАСТЕР».

В кафе, согласно ГОСТ, который упоминался выше есть все инженерные системы, обеспечивающими эксплуатацию помещения на должном уровне, водоснабжение (горячее и холодное), канализация, отопление, вентиляция, связь (телефонная и интернет), пожарная сигнализация, охранная сигнализация.

На фасаде кафе есть вывеска с указанием его типа, названием, информацией о режиме работы, об оказываемых услугах, согласно федерального закона «О защите прав потребителей».

При оформлении дизайна помещения были использованы различные декоративные и стилизованные украшения. Есть площадка для музыкантов.

В зале обслуживания посетителей располагаются столы с различным числом посадочных мест. (2,4,6 мест и др.)

Официанты одеты в одежду, предоставляемую обществом.

Помещения кафе ООО «БРЕНД-МАСТЕР» состоят из:

ü вестибюля;

ü зала для обслуживания клиентов;

ü туалетов (мужской и женский раздельно)

ü стойки обслуживания

ü помещения для персонала (с разделением на офис, комнату отдыха, склад, кухню, цехов для различных заготовок)

В кафе исполняются правила и инструкции по охране труда и пожарной безопасности. Сотрудники проходят первичный инструктаж при приеме на работу и раз в год.

Также в компании строго соблюдаются все Санитарно-эпидемиологические правила и нормативы.

Компания ведет учет своей деятельности, ведет бухгалтерский, налоговый и статистический учет в соответствии с законодательством РФ.

Общее руководство текущей деятельностью кафе осуществляется генеральным директором ООО «БРЕНД-МАСТЕР», который утверждается учредителями протоколом на трехлетний период и совершает свои действия на основании Устава.

Предприятие находится на общей системе налогообложения. В штате предприятия работает 35 человек. По договорам гражданско-правового характера привлекаются музыканты – 3 человека и организаторы и ведущие праздников и банкетов – 3 человека.

В течение выбранного для анализа периода - 2014-2016 годы предприятие ООО «БРЕНД-МАСТЕР» начисляло и уплачивало следующие налоги и взносы:

1. Налог на прибыль

2. НДС

3. Страховые взносы в ПФР

4. Страховые взносы в ФОМС

5. Страховые взносы в ФСС на обязательное страхование на случай временной нетрудоспособности и в связи с материнством

6. Страховые взносы в ФСС на страхование от несчастных случаев на производстве и профзаболеваний

Также предоставляет следующие декларации, расчеты и отчетные формы:

1. Декларацию по налогу на прибыль – ежеквартально

2. Декларацию по НДС – ежеквартально

3. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения – ежеквартально

4. Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ и на обязательное медицинское страхование в ФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам – ежеквартально

5. Сведения о застрахованных лицах – ежемесячно с апреля 2016 года

6. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом – ежеквартально с 2016 года

7. Декларация по налогу на имущество – ежеквартально.

8. Статистическая форма - Сведения о численности и заработной плате работников – ежемесячно

9. Бухгалтерские формы (баланс, отчет о финансовых результатах) – раз в год.

Своевременное предоставление отчетов и деклараций и производство платежей в бюджет это необходимое условия для организации. Иначе расходы организации начинают увеличиваться из-за начисления налоговых и административных санкций. Также это влияет на деловую репутацию организации.

2.3. Анализ финансово-экономических показателей ООО «БРЕНД-МАСТЕР»

Для понимания текущего положения предприятия и возможности дальнейшего развития нужно проанализировать финансовые отчеты.

Баланс организации (форма №1) и отчет о финансовых результатах (форма № 2) – два основных документа организации, которые являются источником показателей для финансового анализа предприятия. Из баланса видно активы и пассивы кафе ООО «БРЕНД-МАСТЕР» на отчетную дату. Из отчета о финансовых результатах виден уровень продаж компании за отчетный и предыдущий периоды, себестоимость этих продаж, стоимость затрат на производство, прочие доходы и расходы организации. Сопоставляя показатели в этих отчетах, организация может рассчитать свою рентабельность, ликвидность, оборачиваемость активов. Это важно для понимания на что именно следуют направить меры по улучшению финансовой ситуации, что именно повлияло на ее ухудшение. Либо, если показатели улучшаются, какие факторы, возможно, затормаживают процесс развития организации. Для возможности изучения этих показателей этих показателей приведем бухгалтерский баланс и отчет о финансовых результатах ООО «БРЕНД-МАСТЕР» 2014-2016 гг. (Приложение 1 и приложение 2).

Для проведения анализа выберем финансовые показатели, которые будут характеризовать ООО «БРЕНД-МАСТЕР». (Таблица 2.)

Таблица 2. Финансовые коэффициенты, выбранные для анализа финансово-экономического состояния компании.

| Финансовый коэффициент | Формула для расчетов |

| Коэффициенты ликвидности | |

| Коэффициент общей ликвидности | К ол = (А1 + (1/2) * А 2 + (1/3) * А3) / (П1 + (1/2) * П2 + (1/3) * П3) , где А1 (наиболее ликвидные активы): денежные средства компании; А2 (быстро реализуемые активы): краткосрочная дебиторская задолженность компании; А3 (медленно продаваемые активы): материально-производственные запасы А4 (трудно продаваемые активы) – основные средства, нематериальные активы П1 – быстро погашаемые обязательства; П2 – краткосрочные кредиты и займы; П3 – долгосрочные кредиты и займы; П4 – резерв нормативное значение коэффициента – 1 и более |

| Финансовый коэффициент | Формула для расчетов |

| коэффициент текущей ликвидности | K тл= (ОА - долгосрочная ДЗ - задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2), Где ОА – оборотные активы компании, сумма второго раздела формы 1 (баланса). Ктл = (стр.1200 – стр. 1230 – стр. 1220) / (стр. 1500 – стр. 1550 – стр. 1530) |

| Коэффициенты оборачиваемости (активности) компании | |

| коэффициент оборачиваемости активов | К оа= Продажи/ ОА сред., Где Продажи – это выручка предприятия за год, взятая из формы 2 (Отчет о финансовых результатах); |

| Коэффициент оборачиваемости (активности) собственного капитала | Кск = Продажи/СК, Где СК – среднеарифметическое значение капитала, сумма показателей раздела три в форме 1 (баланс). |

| Коэффициент оборачиваемости (активности) запасов активов | К оз = Продажи/ЗП ср, Где ЗП ср – среднеарифметическая стоимость запасов, взятая из формы 1(баланс) на начало и конец периода |

| Коэффициент оборачиваемости (активности) кредиторской задолженности | К кз = Продажи/КЗ ср, Где КЗ ср. – среднеарифметическая стоимость кредиторской задолженности, взятая из формы 1 (баланс) на начало и конец периода. |

| Финансовый коэффициент | Формула для расчетов |

| Коэффициент оборачиваемости (активности) дебиторской задолженности | К дз = Продажи/ДЗ ср, Где ДЗ ср – среднеарифметическая стоимость дебиторской задолженности, взятая из формы 1 (баланс) на начало и конец периода. |

| Коэффициент оборачиваемости (активности) денежных средств | К дс = Продажи/ДС ср. Где ДС ср. – среднеарифметическая величина денежных средств и денежных эквивалентов, взятая из формы 1 (баланс) на начало и конец периода. |

| Финансовый коэффициент | Формула для расчетов |

| Коэффициенты рентабельности | |

| коэффициент рентабельности собственного капитала | Крск = ЧП/СК, Где ЧП – чистая прибыль компании, взятая из формы 2(отчет о финансовых результатах) |

| Коэффициент рентабельности себестоимости продаж | Крзт = ЧП/С прод, Где С прод – себестоимость продаж, взятая из формы 2(отчет о финансовых результатах) |

| Коэффициент рентабельность продаж | Крпрод = ЧП/Продажи |

Для финансово-экономического анализа взяты коэффициенты, которые можно разделить на три группы :

1. Коэффициенты ликвидности предприятия.

Ликвидность - это способность активов компании приносить ей доход. Как быстро это происходит, как раз и показывает коэффициент ликвидности. Чем этот коэффициент выше, тем быстрее растет доход компании.

Для анализа были выбраны два коэффициента: общей ликвидности и текущей ликвидности.

Нормативное значение коэффициента общей ликвидности должно быть не меньше 1 - иначе фирма будет признана неплатёжеспособной. Оптимальный показатель коэффициента общей ликвидности – это значение от «2» до «2,5». Слишком высокие показатели этого коэффициента говорят о том, что на предприятии образовалось слишком большая величина активов. И, если растут производственные запасы и дебиторская задолженность, то это показатель замораживания денежных средств и ухудшение текущей платежеспособности.

Но оптимальное значение этого показателя зависит в том числе, в какой отрасли проводим анализ, от величины анализируемой компании, насколько хорошая у нее деловая репутация. Коэффициент общей ликвидности может быть ниже для небольших компаний, с маленькими запасами товарно-материальных ценностей, у которых быстрая оборачиваемость текущих активов (примерно 1,5), хорошей деловой репутацией.

Если организация может погасить свои краткосрочные обязательства за счет всех активов, то у нее очень хороший показатель коэффициента текущей ликвидности. Чем выше значение коэффициента, тем выше у компании возможность быстро расплатиться с долгами. Его оптимальные показатели отличаются в зависимости от отрасли, но в среднем нормативным значением является показатель от 1,49 до2,49. Если показатель меньше 0,99, то это говорит о том, что компания не способна рассчитаться с долгами в срок, а слишком высокий показатель - более 3 говорит о том, что активы предприятие использует не рационально.

При проведении анализа показателей коэффициентов ликвидности, а также формирования финансовой стратегии компании, особенно, если анализ показывает не самые лучшие перспективы платежеспособности организации, важно ответить на возникающие в связи с этим анализом и построением дальнейшей финансовой стратегией вопросы:

- Сможет ли компания в будущем погасить все свои обязательства? Хватит ли у нее для этого платежеспособности?

- Если показатели платежеспособности падают, то способен ли анализ других показателей помочь понять, какая причина ее падения и какие факторы на это повлияли?

- Какую финансовую стратегию можно избрать руководству организации для оздоровления сложившейся ситуации?

- Какие шаги по реализации выбранной финансовой стратегии в первую очередь применить менеджмент организации для влияния на факторы, ухудшающие платежеспособность организации?

Существует ряд наборов рекомендаций по улучшению платёжеспособности компании.

Первая рекомендация – это увеличение краткосрочной задолженности компании, и за счет этого – величины текущих активов. Если компания может вложить денежные средства так, чтобы они принесли дополнительную прибыль, то такая прибыль может увеличить оборотные средства, а значит, в последствие оптимизировать баланс между текущими активами и пассивами.

Другая рекомендация – перевести быстрые активы в денежные средства и направить их на погашение обязательств. В этом случае снижается значение обязательств, но, как следствие, и текущих активов, что может в итоге сыграть не на улучшение, а на ухудшение значения коэффициентов ликвидности.

2. Коэффициенты активности (оборачиваемости).

Коэффициенты оборачиваемости (активности) – это показатели финансового анализа, показывающие насколько предприятие эффективно распоряжается своими активами и насколько быстро их оборачивает. В отличие от коэффициентов рентабельности коэффициенты оборачиваемости рассчитываются не от чистой прибыли, а от выручки от продажи предприятия. Поэтому коэффициенты активности показывают скорость оборачиваемости активов организации, тогда как коэффициенты рентабельность – уровень прибыльности в зависимости от изменяющихся показателей. Чем больше оборачиваемость активов, тем лучше способность предприятия платить по своим обязательствам и его финансовая устойчивость. Коэффициенты оборачиваемости показывают количество оборотов необходимого для окупаемости вложенных инвестиций учредителями.

Коэффициент оборачиваемости активов – показатель оборотности активов предприятия и характеризует скорость их оборота за выбранный период (отчетный). Этот показатель характеризует отдачу сколько рублей от продаж приходиться на рубль от оборотных средств.

Если величина коэффициента оборачиваемости собственного капитала велика из-за увеличения выручки от реализации, при этом у компании есть заемные средства, и также растет прибыль за счет того, что компания пользуется заемными средствами, то в дальнейшем это может сказаться на финансовой устойчивости предприятия и снижения платежеспособности. Т.е. компания не сможет платить по своим обязательствам ( в данном случае, погасить в срок заем). Если же значения коэффициента оборачиваемости собственного капитала не велики, то это означает малую отдачу от инвестиций и не прибыльное использование вложенных средств.

У коэффициентов активности нет нормативных значений. Их сравнивают в периоде одного и того же предприятия или с аналогичными предприятиями в той же отрасли.

Коэффициент оборачиваемости запасов говорит об эффективности использования запасов и скорости их оборота. Если коэффициент оборачиваемости запасов уменьшается, то это показывает, что компания накапливает свои запасы на своих складах. Повышение коэффициента оборачиваемости запасов, говорит о том, что компания быстро использует свои запасы и переводит их в деньги. Если же коэффициент оборачиваемости запасов слишком завышен, то это информирует руководство компании об постоянной нехватке запасов и, возможно, неправильном планировании закупок.

Коэффициент оборачиваемости кредиторской задолженности говорит о быстроте и скорости платежей по обязательствам компании перед кредиторами и показывает количество оборотов совершаемые кредиторской задолженностью за анализируемый период, который, как правило, год.

Коэффициент оборачиваемости дебиторской задолженности говорит о быстроте и скорости платежей покупателей. Если значение коэффициента высоко, то это характеризует быстрое погашение покупателями своей задолженности, что очень эффективно для компании.

Коэффициент оборачиваемости денежных средств говорит о скорости использования денежных средств и эквивалентов и характеризует количество совершаемых оборотов за анализируемый период.

3. Коэффициент рентабельности

Коэффициент рентабельность капитала – это соотношение прибыли к капиталу предприятия. Значение этого коэффициента показывает эффективность использования вложенных собственных средств, поскольку говорит о ценности вложенного в предприятие капитала. Этот коэффициент используют собственники, учредители, инвесторы для понимания насколько эффективно используются их текущие вложения. Или насколько привлекательно предприятие для вложения средств сторонними инвесторами.

Коэффициент рентабельность себестоимости продукции (издержек) – это отношение чистой прибыли к себестоимости продукции (издержкам). Коэффициент рентабельности себестоимости продукции характеризует сколько получено прибыли на рубль себестоимости. Если этот коэффициент увеличивается в периоде, а при этом себестоимость неизменна, то это говорит об увеличении прибыли. И, соответственно, наоборот. Падение коэффициента при неизменности себестоимости говорит о снижении прибыли компании.

Коэффициент рентабельность продаж – это отношение чистой прибыли к выручке от продажи продукции. Этот коэффициент демонстрирует прибыльность основной деятельности компании. Менеджеры используют этот коэффициент для анализа стоимости продукции, количеством продаж и суммой себестоимости продукции.

Увеличение коэффициента рентабельности продаж говорит о том:

Увеличивается продажи и при этом снижается себестоимость. Если у компании количество продаж больше, чем было раньше, или было изменение ассортимента продаваемой продукции, то увеличение коэффициента неизбежно и его значение – показатель окупаемости компании. Снижение себестоимости может происходить из-за влияния различных внешних факторов, например, уменьшением стоимости на материалы, на энергию, на комплектующие и т.д. Что, к сожалению, не происходит сейчас, в нашей действительности. Скорее мы видим обратную картину.

И продажи, и себестоимость снижаются, но себестоимость в большей степени по сравнению с продажами. Это может объясняться ростом продажных цен на продукцию предприятия. Поэтому можно сделать вывод, что увеличение коэффициента рентабельности продаж не показательно, и, возможно, что ситуация на предприятии ухудшается. Поэтому коэффициент продаж лучше смотреть во взаимосвязи с другими показателями и сделать анализ влияния факторов на этот коэффициент.

Для анализа ликвидности предприятия ООО «БРЕНД-МАСТЕР» сведем данные по различной степени ликвидности активов и степени срочности обязательств (табл. 3.):

Таблица 3. Сводные данные по различной степени ликвидности активов и степени срочности обязательств

| Обозначение | Формула | Сумма, тыс. рублей | Пояснения | ||

| 2016 | 2015 | 2014 | |||

| А1 | стр. 1250 ф1 | 113 | 141 | 25 | наиболее ликвидные активы |

| А2 | стр. 1230 ф1 | 746 | 559 | 493 | быстро реализуемые активы |

| А3 | стр. 1210 ф1 | 607 | 546 | 90 | медленно продаваемые активы |

| А4 | стр. 1150 ф1 | 265 | 260 | 325 | трудно продаваемые активы |

| П1 | стр. 1520 ф1 | 1504 | 1326 | 1023 | быстропогашаемые обязательства |

| П2 | стр. 1510 ф1 | 120 | 120 | 0 | кредиты до 12 месяцев |

| П3 | стр. 1400 ф1 | 0 | 0 | 0 | остальные долгосрочные обязательства |

| П4 | стр. 1300 ф1 | 107 | 60 | 0 | резервы предприятия |

Для идеальной ликвидности баланса выполняется соотношение:

А1>П1

А2>П2

А3>П3

Тогда четвертое неравенство тоже выполняется:

А4<П4

Ликвидность баланса – это такое состояние его статей, которое обеспечивает возможность компании оплатить различные по степени срочности обязательства своими активами. При этом период перевода этих активов в денежную составляющую соответствует сроку исполнения обязательств.

Как видим у компании ООО «БРЕНД-МАСТЕР» выполняются следующие неравенства:

В 2016 году:

А1<П1

А2>П2

А3>П3

Невыполнение первого неравенства свидетельствует о нарушении текущей платежеспособности организации, будущая платежеспособность организации подтверждается выполнением двух следующих неравенств.

В 2015 году у компании выполняются следующие неравенства:

А1<П1

А2>П2

А3>П3

В предыдущем периоде у предприятия такая же ситуация. На момент составления баланса текущая платежеспособность нарушена.

В 2014 году выполняются такие неравенства:

А1<П1

А2>П2

А3>П3

Т.е. нарушение текущей платежеспособности уже длиться несколько лет в сравнении с рассматриваемым периодом. Но в целом ситуация удовлетворительная. Поскольку нарушение текущей платежеспособности нарушена во многих российских предприятиях общественного питания.

Теперь проанализируем абсолютные показатели, которые есть в балансе (форма 1) и в отчете о финансовых результатах. (Приложение 1 и 2).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Основным источником информации при анализе прибыли является форма 2 «Отчет о финансовых результатах».

Как видно из отчета о финансовых результатах, чистая прибыль предприятия растет в периоде. И, если смотреть по балансу, то в 2014 году был убыток, который, в последствие, покрыт прибылью, что компания заработала в 2015 году. В следующем году прирост чистой прибыли был уже не настолько большим. В 2015 году прирост прибыли составлял – 60 тыс. рублей, а в 2016 году только 37 тыс. рублей, что 1,6 раза меньше. Что показывает ухудшение финансового состояния предприятия в 2016 году.

Если рассматривать изменение кредиторской и дебиторской задолженности за трехлетний период, то из формы 1 видно, что кредиторская и дебиторская задолженности в периоде растут, но что в 2015 году прирост кредиторской задолженности составлял 303 тыс. рублей, а в 2016 году – 178 тыс. рублей. Что касается дебиторской задолженности, то в 2015 году ее прирост составил – 66 тыс. рублей, а в 2016 году - 187 тыс. рублей. Увеличение дебиторской задолженности при уменьшении кредиторской задолженности говорит о снижении текущей платежеспособности организации. Такие же выводы были сделаны при анализе разной степени ликвидности активов и разной степени срочности обязательств.

Выручка и себестоимость услуги тоже растет с течением времени. Прирост выручки составил в 2016 году – 5 %. И прирост себестоимости – 5%. При этом показатель чистой прибыли в 2016 году уменьшился по сравнению с 2015 годом. Что говорит об ухудшении состояния предприятия и увеличении непроизводственных расходов.

Анализ показателей формы 1 и 2 кафе ООО «БРЕНД-МАСТЕР» показал, что в 2015 году была наиболее ликвидная и финансово устойчивая ситуация для предприятия. В 2016 году показатели ухудшились.

Теперь перейдем к анализу по группам коэффициентов, которые были выбраны выше.

Расчет этих коэффициентов показан в таблице 4. Данные для расчета взяты из формы 1 и 2 (приложение 1 и 2).

Таблица 4. Расчет показателей для финансово-экономического анализа ООО "БРЕНД-МАСТЕР"

| Наименование показателя | Значение показателя | ||

| 2016 | 2015 | 2014 | |

| Коэффициенты ликвидности | |||

| К ол (коэф. Общей ликвидности) | 0,44 | 0,43 | 0,29 |

| Наименование показателя | Значение показателя | ||

| 2016 | 2015 | 2014 | |

| К тл (коэф. Текущей ликвидности) | 0,90 | 0,86 | 0,59 |

| Коэффициенты активности | |||

| К оа (коэф. Оборачиваемости активов) | 3,53 | 5,56 |

|

| К ск (коэф. Оборачиваемости собственного капитала) | 64,83 | -343,9 |

|

| К оз (коэф. Оборачиваемости затрат) | 9,39 | 16,22 |

|

| К кз (коэф. Оборачиваемости кредиторской задолженности) | 3,83 | 4,39 |

|

| Кдз(коэф. оборачиваемости дебиторской задолженности) | 8,30 | 9,81 |

|

| Коэффициенты рентабельности | |||

| Крск (коэф. Рентабельности собственного капитала) | 0,44 | 2,50 |

|

| Крзт (коэф. Рентабельности затрат) | 0,002 | 0,008 |

|

| Крпрод (коэф. Рентабельности продаж) | 0,002 | 0,007 |

|

Коэффициенты активности предприятия приведены за 2 года, поскольку в их расчете участвуют среднегодовые показатели. Коэффициенты рентабельности приведены за два года, поскольку в форме 2 даны данные за 2 года.

Рассмотрим коэффициенты ликвидности предприятия ООО «БРЕНД-МАСТЕР».

Рис. 1. Сравнение коэффициентов ликвидности за период 2014-2016 годы.

Как говорилось выше, общий показатель ликвидности в нормативном значении должен быть больше 2. А у ООО «БРЕНД-МАСТЕР» этот показатель низкий. Это говорит о плохой общей платежеспособности компании. В периоде этот показатель увеличивается, но все равно не достигает нормативного значения. т.е. ситуация в компании медленно улучшается, но все равно показатели платежеспособности компании очень низки.

Анализ коэффициента текущей ликвидности показывает, что и текущая платежеспособность предприятия ниже нормативной. Хотя ситуация с текущей платежеспособностью исправляется быстрее, чем с общей. И коэффициент текущей платежеспособности, хоть и замедлил свой рост в 2016 году, но все равно уже приближается к нормативной единице.

В целом же ликвидность предприятия низкая. Если отвечать на вопросы, приведенные выше по текущему состоянию ликвидности и улучшению этого состояния, то ответы будут такими:

- Сможет ли компания в будущем погасить все свои обязательства? Хватит ли у нее для этого платежеспособности? Ответ: В текущей ситуации, без существенных изменений, не сможет.

- Если показатели платежеспособности падают, то способен ли анализ других показателей помочь понять, какая причина ее падения и какие факторы на это повлияли? Ответ: Да, причины в больших налоговых нагрузках, что на сегодняшний день несет предприятие из них формируются срочные краткосрочные обязательства, непогашение которых в срок грозит увеличением этих обязательств, блокировкой счетов и, как следствие, финансовыми потерями, а также ухудшением деловой репутации компании.

- Какую финансовую стратегию можно избрать руководству организации для оздоровления сложившейся ситуации? Ответ: Как улучшить ситуацию на предприятии ООО «БРЕНД-МАСТЕР», какую финансовую стратегию изберет менеджмент компании подробно рассмотрим мы рассмотрим в следующей главе.

- Какие шаги по реализации выбранной финансовой стратегии в первую очередь применить менеджмент организации для влияния на факторы, ухудшающие платежеспособность организации? Ответ: Действия менеджмента компании по оздоровлению предприятия и улучшению его платежеспособности рассмотрим в следующей главе.

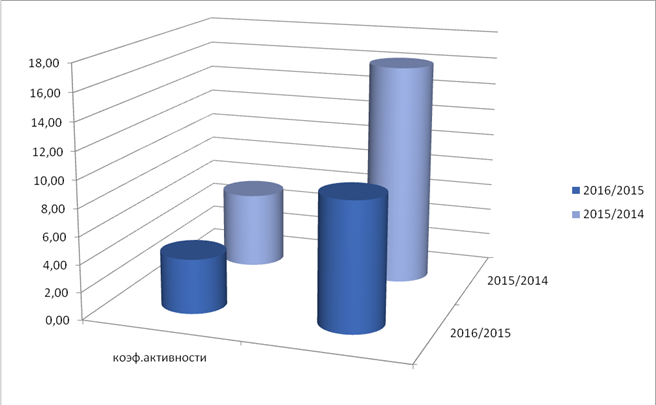

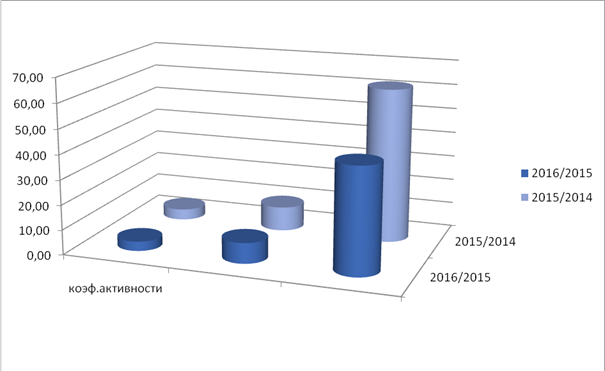

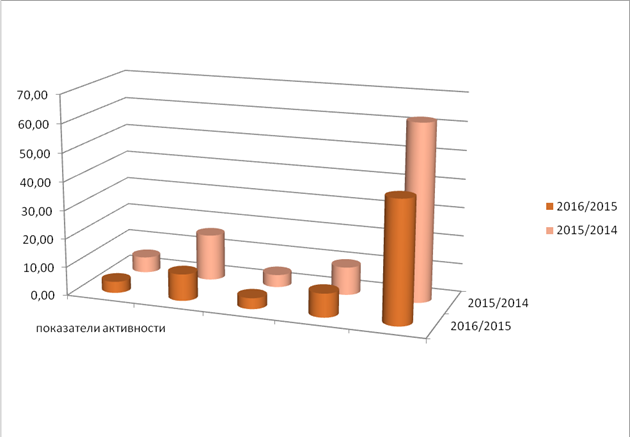

Теперь проанализируем следующую группу показателей – коэффициенты активности предприятия.

Рисунок 2. Сравнение показателей оборачиваемости активов и оборачиваемости запасов.

Рисунок 3. Сравнение показателей оборачиваемости кредиторской и дебиторской задолженности и денежных средств.

Рисунок 4. Общий график сравнения коэффициентов активности.

У показателей активности нет нормативных значений.

Если рассматривать коэффициент оборачиваемости активов, то в 2016 году он ниже, чем в 2015. Т.е. в 2016 году ситуация ухудшилась, так как продажи в 2016 году не упали, то соответственно увеличивается сумма активов предприятия. И, как мы видим из формы 1, это увеличение запасов и дебиторской задолженности, что характеризует ухудшение финансовой ситуации предприятия.

Рассмотрим коэффициент оборачиваемости собственного капитала. В 2015 году он имеет отрицательное значение, поскольку в 2014 году был убыток. Но к 2016 году ситуация выправилась и улучшилась. Опять же благодаря успешному для ООО «БРЕНД-МАСТЕР» 2015 году.

Если рассматривать показатели оборачиваемости запасов, то видно, что этот коэффициент уменьшается. Это говорит о том, что компания накапливает запасы, и при этом не увеличивает продажи. Но из отчета о прибылях и убытках видно, что продажи в периоде увеличиваются. Это означает, что увеличение продаж идет более низкими темпами по сравнению с ростом запасов на предприятии. И это говорит об ухудшении финансовой ситуации в компании.

Теперь рассмотрим коэффициент оборачиваемости кредиторской задолженности. Этот коэффициент понижается в 2016 году, по сравнению с 2015 годом. Это говорит о том, что снижается способность быстрого погашения кредиторской задолженности предприятием. И означает быстрый рост задолженности перед кредиторами по сравнению с продажами. В рассматриваемом нами предприятии увеличение кредиторской задолженности возрастает в связи с увеличением налоговых выплат государству. И в следующей главе рассмотрим, как это можно будет оптимизировать, чтобы улучшить ситуацию.

Коэффициент оборачиваемости дебиторской задолженности тоже снижается. Это говорит о том, что быстрота возврата денежных средств от покупателей ООО «БРЕНД-МАСТЕР» снижается. Что тоже плохо сказывается на финансовой ситуации предприятия, поскольку услугу предприятие оказало, а денег еще нет и в оборот их пустить не может. Еще коэффициент оборачиваемости дебиторской задолженности рассматривают вместе с показателем оборачиваемости кредиторской задолженности. При хорошей ситуации – коэффициент оборачиваемости дебиторской задолженности должен быть ниже, чем оборачиваемость кредиторской задолженности. Это говорит о достаточности денежных средств на предприятии. Но, как видно из таблицы показателей ООО «БРЕНД-МАСТЕР», к сожалению, ситуация обратная. Коэффициент оборачиваемости дебиторской задолженности значительно выше, чем показатель оборачиваемости кредиторской задолженности. Что опять же показывает плохую финансовую ситуацию ООО «БРЕНД-МАСТЕР».

Далее рассмотрим показатель оборачиваемости денежных средств на предприятии. Наблюдается падение значения коэффициента в периоде 2016 года по сравнению 2015 годом. Это тоже говорит о снижении финансовой устойчивости предприятия.

Итак, рассмотрев группу коэффициентов активности предприятия ООО «БРЕНД-МАСТЕР», можно сделать вывод, что финансовая ситуация предприятия ухудшилась в 2016 году по сравнению с предыдущим годом и это сигнал руководству предприятия для принятия мер по изменению ситуации.

И, наконец, проанализируем последнюю группу выбранных показателей – коэффициенты рентабельности предприятия.

Рисунок 5. График сравнения показателей рентабельности.

Рассмотрим показатель рентабельности собственного капитала. Из таблицы с расчетными показателями ООО «БРЕНД-МАСТЕР» видно, что рентабельность собственного капитала уменьшается в 2016 году по сравнению с 2015 году. Что говорит об уменьшении эффективности отдачи с каждого вложенного рубля.

Далее смотрим показатель рентабельности затрат. Показатель рентабельности затрат тоже снижается в периоде сравнения и меньше в 2016 году, чем в 2015. Этот показатель тоже говорит об ухудшении ситуации на предприятии.

И последний показатель в этой группе – рентабельность продаж. Этот показатель тоже снижается в 2016 году по сравнению с 2015 годом.

Можем еще провести факторный анализ, т.е. как влияют различные факторы на снижение рентабельности на предприятии для определения, какой именно показатель повлиял на снижение прибыли.

Возьмем, к примеру, выручку и себестоимость в отчетном и начальном периодах и узнаем, как изменение выручки и себестоимости повлияло на рентабельность продаж в отчетном периоде.

Формула влияния фактора выручки:

Ф выр. = (Продажи (2016) – Спол. (2015))/Продажи(2016) - (Продажи (2015) – Спол. (2015))/Продажи (2015)

Формула влияния фактора полной себестоимости:

Ф с.прод. = (Продажи (2016) – Спол. (2016))/Продажи (2016) – (Продажи (2016) – Спол.(2015))/Продажи(2016)

Где Спол. – это полная себестоимость периода

Изменение за период коэффициента рентабельности продаж составило 0,005 или же при переводе в проценты – 0,5 %.

В таблицу сведем полученные значения влияния фактора выручки и фактора полной себестоимости:

Таблица 5. Значения влияния факторов на рентабельность продаж.

| Название показателя | Значение показателя | Значения показателей в % |

| Фактор продаж | 0,047 | 4,67 |

| Фактор себестоимости | -0,05182 | -5,18 |

Как видно из таблицы, что отрицательно повлиял на коэффициент рентабельности продаж фактор роста себестоимость по сравнению в прошлым периодом. Тогда, как рост выручки при неизменной себестоимости показал, что рентабельность продаж должна была вырасти по сравнению с прошлым периодом.

Исходя из такого анализа сразу становиться понятно, для руководства предприятия ООО «БРЕНД-МАСТЕР» с чем надо работать для того, чтобы добиться повышения рентабельности.

В целом, анализ показывает, что финансово-эконмическое состояние организации является удовлетворительным. Но в 2016 году показатели ухудшились и текущая платежеспособность снизилась. Эти факторы показали руководству ООО «БРЕНД-МАСТЕР», что нужно принимать меры для улучшения финансовой стабильности, ликвидности и рентабельности предприятия.

Дата добавления: 2018-02-28; просмотров: 332; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!