Структура грошових надходжень від реалізації продукції

| Продукція | 2013р. | 2014р. | 2014 р. у % до 2013 р. | ||

| тис. грн. | % | тис. грн. | % | ||

| Соняшник | 2103,15 | 32,97 | 3577,35 | 42,49 | 170,09 |

| Кукурудза | 4276,43 | 67,03 | 4812,35 | 57,15 | 112,53 |

| Всього по рослинництву | 6379,58 | 8389,70 | 99,64 | 131,51 | |

| Продукція свинарства | - | - | 30,56 | 0,36 | - |

| Всього по тваринництву | - | - | 30,56 | 0,36 | - |

| Разом по тваринництву і рослинництву | 6379,58 | 8420,26 | 131,99 |

Аналізуючи структуру грошових надходжень від реалізації товарної продукції ПП «Альтаїр» (таблиця 2.2) я визначила, що найбільшу питому вагу займає кукурудза - 67,03% у 2013 році та 57,15 % у 2014 році. А обсяг грошових надходжень від зернових зріс на 12,53%. Отже, спеціалізація ПП «Альтаїр» - зерновий напрям.

Тваринництво не є розвиненим на досліджуваному підприємстві. Обсяг грошових надходжень від продукції тваринництва у 2014 році складала всього 0,36%.

Результати господарської діяльності ПП «Альтаїр» наведемо в таблиці 2.3: Таблиця 2.3.

Результати господарської діяльності ПП «Альтаїр»

| Показники | 2013р. | 2014р. | 2014р. у % до 2013 р. |

| Вартість валової продукції, грн: | 124,810 | ||

| на 1 га с/г угідь | 9431,532 | 11771,482 | 124,810 |

| на 1 грн виробничих витрат | 0,875 | 0,862 | 98,496 |

| Валовий прибуток, грн | 311,087 | ||

| на 1 га с/г угідь | 1115,810 | 3471,146 | 311,087 |

| Рівень рентабельності, % | 7,399 | 18,329 | - |

Проаналізувавши дані про результати господарської діяльності ПП «Альтаїр», можна зробити висновок, що вартість валової продукції значно виросла – а саме на 24,81%, відповідно і зросли показники вартості валової продукції на 1 га сільськогосподарських угідь (на 24,81%), на 1 грн виробничих витрат вартість валової продукції зменшилася на 1,61%.

|

|

|

Валовий прибуток виріс на 211,087% у порівнянні з 2013 роком. Рівень рентабельності зріс у порівнянні з 2013 роком: у 2013 році цей показник становив 7,399%, а у 2014 – 18,329%.

2.2. Аналіз цінової політики підприємства

Ціни забезпечують підприємству запланований прибуток, конкурентноздатність продукції, попит на неї. Через ціни реалізуються кінцеві комерційні цілі, визначається ефективність діяльності всіх ділянок виробничо-збутової структури підприємства.

Цінова політика укладається в тім, що підприємство встановлює ціни на такому рівні й змінює їх (залежність від ситуації на ринку) так, щоб забезпечити досягнення короткострокових і довгострокових цілей.

Основними завданнями аналізу є наступні:

– вивчення змісту процедур установки ціни, рівня цін для визначення обґрунтованості конкретної ціни на продукцію;

– виявлення недоліків щодо ефективності цінової політики ПП«Альтаїр».

Зміст і послідовність аналізу цінової політики проведемо по наступних етапах:

1. Аналіз культур. Що вирощує ПП «Альтаїр».

|

|

|

Підприємство вирощує соняшник та кукурудзу на зерно. Розглянемо динаміку виробництва продукції за 2013-2014 роки в таблиці 2.4:

Таблиця 2.4

Динаміка виробництва продукції ПП «Альтаїр»

| Продукція | Вироблено продукції, ц | 2014 до 2013 р у % | |

| 2013 р. | 2014 р. | ||

| Кукурудза | 119,831895 | ||

| Соняшник | 143,714286 | ||

| Всього | Х |

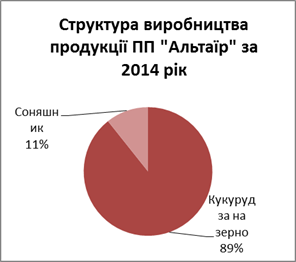

Дослідивши структуру виробництва продукції ПП «Альтаїр», можна зробити висновок, що за аналізований період суттєвих змін у виробництві не сталося і основна увага приділяється виробництву кукурудзи на зерно. (рис. 2.1)

Рис. 2.1. Структура виробництва продукції ПП «Альтаїр»

2. Аналіз впливу типів ринку на цінову політику.

Основними конкурентами ПП «Альтаїр» є такі підприємства як, ТОВ «АФ «Насіння», СТОВ «Агрофірма «Славія», СТОВ «Пальміра», ПП «Едельвейс». Даний ринок є олігополістичним, тому вид ринку істотно впливає на формування й реалізацію цінової політики приватного підприємства. цінова політика повинна з одного боку – забезпечувати наявність конкурентних переваг (тобто ціни повинні бути досить низькими в порівнянні із цінами конкурентів), з іншого боку – цінова політика повинна забезпечувати достатній для розвитку рівень прибутку ПП «Альтаїр» (тобто ціни повинні не тільки покривати витрати на виробництво продукції, але й забезпечувати високу рентабельність діяльності підприємства).

|

|

|

3. Аналіз цілей ціноутворення.

Мета ціноутворення на підприємстві залежить від того, які цілі ставити перед собою підприємство на перспективу.

1) забезпечення громадян та виробничих підприємств високоякісним продуктом

2) на основі формування конкурентних переваг завоювання більшої частки ринку й одержання за результатами своєї діяльності високого економічного ефекту (чистого прибутку).

Ціноутворення на підприємстві ПП «Альтаїр» має своєю метою наступне – розробити таку систему ціноутворення, що забезпечувала б збільшення ринку збуту та обсягу прибутку.

4. Аналіз факторів, які визначають цінову політику підприємства.

На практиці процес формування цін залежить від багатьох факторів – витрат виробництва, величини попиту, конкуренції, транспортних витрат, зміни курсів обміну валют, реклами й інших елементів стимулювання збуту. Отже, для аналізу цінової політики ПП «Альтаїр» потрібно враховувати:

– фактори витрат. Витрати підприємства є досить високими й пов'язані із придбанням насіннєвих матеріалів, транспортними витратами, оплатою праці персоналу, оплата матеріалів для ремонту й ін;

|

|

|

– фактори попиту. Попит на дану продукцію задовольняє виробничі можливості підприємства. Продукція збувається переробним компаніям.

-фактори конкуренції. Головне в ціноутворенні, орієнтованому на ціни конкурентів, забезпечити конкурентні переваги в аспекті співвідношення ціни на продукцію і її якості.

5. Аналіз умов і методів формування початкової ціни.

Одним з найважливіших й обмежувальних елементів ціни є, безумовно, витрати підприємства.

Тож розглянемо структуру витрат підприємства в таблиці 2.5.

Проаналізувавши дані з таблиці 2.5, бачимо, що більша частина витрат підприємства «Альтаїр» протягом аналізованого періоду зросла. У більшості випадків це відбулося за рахунок погіршення економічного становища країни.

Таблиця 2.5

Структура витрат ПП «Альтаїр»

| Елементи витрат | Витрати на виробництво продукції і послуг, тис. грн | 2014р. у % до 2013р. | |

| 2013 р. | 2014 р. | ||

| Витрати на оплату праці | 48,7 | 90,6 | 186,03 |

| Відрахування на соціальні заходи | 18,1 | 33,7 | 186,18 |

| Насіння та посадковий матеріал | 582,9 | 1265,4 | 217,08 |

| Мінеральні добрива | 1760,2 | 206,35 | |

| Пальне і мастильні матеріали | 502,3 | 563,5 | 112,18 |

| Електроенергія | 11,2 | 3,8 | 33,92 |

| Будівельні матеріали для ремонту | 547,6 | 1075,6 | 196,42 |

| Інші матеріальні витрати | 780,5 | 482,3 | 61,79 |

| Амортизація | 1168,2 | 82,96 | |

| Орендна плата за земельні частки | 267,1 | 453,3 | 169,71 |

Та основним показником конкурентоздатності продукції підприємства на ринку є ціна на продукцію, що реалізується. Оскільки на підприємстві проводиться розрахунок ціни за витратним методом, то калькуляція собівартості є вирішальним показником ціноутворення.

6. Аналіз цін у порівнянні з основними конкурентами.

Таблиця 2.6

Дата добавления: 2015-12-17; просмотров: 17; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!