Форми страхування, їх характеристика

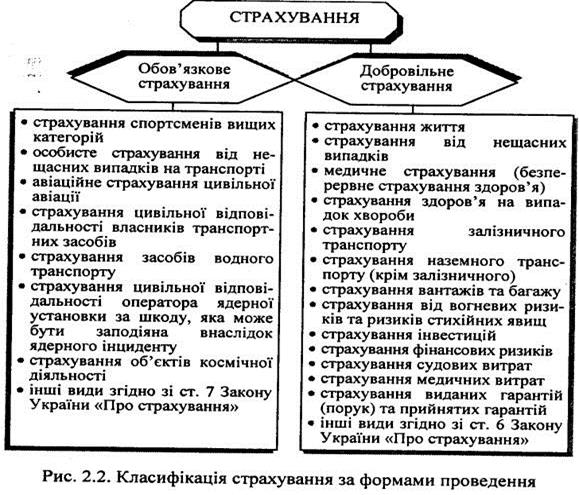

Найважливіша класифікаційна ознака у страхуванні - форма проведення. За цією ознакою страхування поділяється на добровільне й обов'язкове, характеристика яких наведена в табл. 3. Як видно із табл. 3 якісні характеристики добровільної та обов'язкової форм страхування мають протилежне значення. Класифікацію страхування за формами проведення унаочнює рис. 2.2.

Здебільшого взаємовідносини між страхувальником і страховиком будуються на добровільних засадах і оформлюються договором страхування. Згідно із Законом України "Про страхування" договори страхування укладаються відповідно до правил страхування. Правила страхування при добровільній формі страховик розробляє самостійно для кожного виду страхування, а далі їх затверджує державний наглядовий орган у сфері страхування, видаючи ліцензію на право здійснення відповідного виду страхування.

Правила страхування визначають загальні умови і порядок здійснення конкретним страховиком того чи іншого виду добровільного страхування. Правила проведення одного й того самого виду страхування різними страховиками можуть бути істотно різними. Тому страхувальник має змогу обрати найбільш прийнятний для себе варіант страхування і, відповідно, - страховика. Страховик, у свою чергу, не залишається пасивною стороною, він також має право обирати: прийняти на страхування запропонований страхувальником ризик чи відхилити його. Якщо обидві сторони досягнуть попередньої згоди, вони укладають договір, у якому конкретизуються загальні умови страхування, викладені у правилах.

|

|

|

Таблиця 3. Характеристика форм страхування

| № п/п | Обов'язкова форма страхування | Добровільна форма страхування | ||

| 1. | Види страхування | |||

| встановлюються, регулюються законом і діють тільки у відповідності до закону, не залежать від волевиявлення фізюр особи. | діють в межах закону та встановлених загальних правил страхування, проте їх застосування, вибір страховика, встановлення конкретних умов страхування залежить від волевиявлення фізюр осіб. | |||

| 2. | Суцільне охоплення визначених в законі об'єктів та осіб, що дозволяє застосовувати min тарифи. | Вибіркове охоплення страхових об'єктів та ризиків, обмежена кількість страхувальників. | ||

| 3. | Термін дії страхування | |||

| не обмежений. Безстроковість страхування. | обмежений, є початок та кінець дії договору страхування. | |||

| 4. | Вступає в силу | |||

| незалежно від факту здійснення страхових платежів. | договір страхування після внесення страхових платежів (всіх, разового чи першого). | |||

| 5. | Розмір страхового тарифу, страхового платежу, страхового забезпечення встановлюється

| |||

| законодавче та є однаковим для всіх страхувальників. | на основі правил страхування, розрахунків, попиту та пропозиції на страховому ринку, а також залежить від власного бажання особи. | |||

| 6. | Діє в силу закону та, як правило, не вимагає укладання договору страхування. | Діє на основі укладеного договору страхування. | ||

Добровільне страхування передбачає, що всі істотні моменти договору страхування визначаються виключно за згодою сторін.

В обов'язковому страхуванні - інша справа. Тут страхові відносини виникають згідно із законом, а страхування здійснюється на підставі відповідних законодавчих актів, якими передбачено перелік об'єктів, що підлягають страхуванню; перелік страхових подій, винятки з них; максимальні страхові тарифи; страхові суми; рівень страхового забезпечення та інші суттєві моменти. Згідно із Законом України "Про страхування" форми типового договору і порядок проведення обов'язкового страхування визначаються Кабінетом Міністрів України. Отже, при укладанні договору обов'язкового страхування ні у страховика, ні у страхувальника практично не лишається "свободи маневру", адже всі суттєві моменти будь-якого виду обов'язкового страхування, навіть сама форма договору, заздалегідь визначені законодавчими актами.

|

|

|

Принцип обов'язковості однаково поширюється і на страхувальника, і на страховика. Перший має обов'язково застрахувати передбачений законодавством об'єкт, а другий не в праві відмовити йому в цьому.

За часів державної монополії, коли потреби страхувальників задовольняв єдиний страховик - Держстрах, проведення обов'язкового страхування не супроводжувалося укладанням договорів. Нині оформлення договорів страхування є обов'язковим у будь-якому випадку.

Право на здійснення обов'язкових видів страхування може отримати будь-який страховик, якщо він має відповідну ліцензію.

У Законі України "Про страхування" наведено перелік видів обов'язкового страхування, які здійснюються (або мають здійснюватися) в нашій країні, і встановлено, що нові види обов'язкового страхування можуть бути введені лише шляхом внесення змін у цей Закон.

Усі види страхування, що не ввійшли до цього переліку, вважаються добровільними.

Міжнародне право і право більшості держав світу пов'язують впровадження окремих видів обов'язкового страхування з необхідністю захисту інтересів третіх осіб у разі, коли їм завдано шкоди. Тому обов'язкова форма страхування найбільш поширена у, страхуванні відповідальності, а конкретніше - у страхуванні відповідальності власників джерел підвищеної небезпеки. А особисте і майнове страхування провадяться, як правило, у добровільній формі.

|

|

|

Ефективність державного регулювання у сфері страхування багато в чому залежить від створення оптимальної системи страхового захисту на базі раціонального використання можливостей і переваг як обов'язкового, так і добровільного страхування.

Поєднання обов'язкового та добровільного страхування дозволяє сформувати таку систему страхування, яка забезпечує універсальний обсяг страхового захисту як суспільного виробництва, суспільних відносин, так і власних інтересів юридичних осіб, особистих інтересів фізичних осіб.

Страхування за визначеними формами здійснюється державними та недержавними страховими організаціями, сфера діяльності яких охоплює внутрішній та міжнародний страхові ринки.

Дата добавления: 2022-01-22; просмотров: 19; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!