Анализ финансовой устойчивости предприятия

Проведем определение излишка (недостатка) источников средств для формирования запасов и затрат. Для этого в таблицу 2.7 придем необходимые данные для оценки.

Таблица 2.7 - Обеспеченность материальных запасов собственным оборотным капиталом

| Показатели | № стр. | Сумма, тыс.руб. | Откл. | |

| 2010 г. | 2011 г. | |||

| Наличие собственных оборотных средств (СОС) | 1 | 13499 | 13081 | -418 |

| Запасы | 2 | 9736 | 16382 | 6646 |

| ДЗ покупателей и заказчиков | 3 | 36114 | 22889 | -13225 |

| ДЗ по векселям к получению | 4 | 0 | 0 | 0 |

| Авансы выданные | 5 | 0 | 0 | 0 |

| Итого (2+3+4+5) | 6 | 45850 | 39271 | -6579 |

| Краткосрочные кредиты и займы под запасы и затраты | 7 | 0 | 9341 | 9341 |

| Кредиторская задолженность | 8 | 40483 | 27905 | -12578 |

| Авансы, полученные от покупателей | 9 | 0 | 0 | 0 |

| Итого (7+8+9) | 10 | 40483 | 37246 | -3237 |

| Запасы и затраты, не прокредитованные банком (стр. 6 – стр. 11) | 11 | 5367 | 2025 | -3342 |

| Излишек СОС для покрытия запасов, затрат и ДЗ (стр. 1 – стр. 12) | 12 | 8132 | 11056 | 2924 |

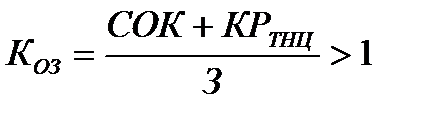

Излишек или недостаток источников средств для формирования запасов и затрат является одним из критериев оценки финансовой устойчивости ООО «ТелеМир». Т.о., абсолютная устойчивость финансового состояния характеризуется формулой

З < СОК + КРтмц (2)

где З – запасы и затраты. Они должны быть меньше собственного оборотного капитала (СОК) и кредитов под товарно-материальные ценности (КРтмц). Тогда коэффициент обеспеченности запасов и затрат источникам средств (КОЗ) будет больше единицы:

|

|

|

. (3)

. (3)

Для предприятия выполняются соотношения:

в 2009 г.: 5367 < 13499, КОЗ = 2,5 > 1,

в 2010 г.: 2025 < 22422, КОЗ = 11,07 >1.

Так как соотношения сошлись, можно сказать, что предприятие является финансово устойчивым.

Далее проведем расчет финансовых коэффициентов для оценки финансовой устойчивости.

Таблица 2.8 - Показатели оценки финансовой устойчивости

| Показатель | Формула расчета | 2010 г. | 2011 г. |

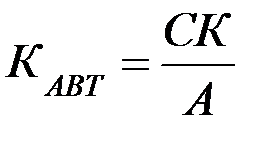

1. Коэффициент автономии (финансовой независимости) ОЗ  0,5 0,5

|

| Кавт = 13541/54023 = - 0,25 | Кавт = 13106/50352 = -0,26 |

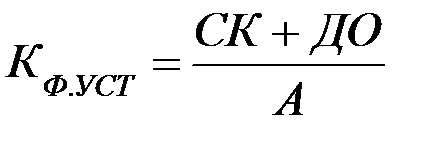

| 2. Коэффициент финансовой устойчивости ОЗ 0,7

|

| Кф.уст. = (13541)/ 152094 = -0,25 | Кф.уст. = (13106)/ 145852 = - 0,26 |

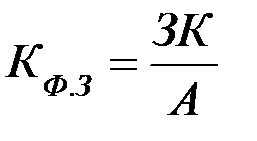

3. Коэффициент финансовой зависимости ОЗ  0,5 0,5

|

| Кф.з. = (40482)/ 54023 = 0,75 | Кф.з. = (37246)/ 50352= 0,74 |

| 4. Коэффициент финансирования ОЗ > 1 |

| Кфин. = 13541/ 40482= -0,33 | Кфин. = 13106/ 37246 = -0,35 |

| 5. Финансовый леверидж (рычаг) ОЗ < 1 |

| Клев. = 40482/ 13541= -2,99 | Клев. = 37246/ 13106 = -2,84 |

| 6. Коэффициент маневренности ОЗ > 0,1 |

| Кманевр. = (13541-42)/ 13541+0) = 0,99 | Кманевр. = (13106-25)/ 13106+0) = 0,99 |

| 7. Коэффициент обеспеченности оборотных активов собственными средствами ОЗ = 0,1 |

| КОСС =. (13541-42)/ 53981 = 0,25 | КОСС =. (13106-25)/ 50327 =0,26 |

|

|

|

Вывод: Большинство приведенных выше коэффициентов за рассматриваемый период имеют недопустимое значение по сравнению с оптимальным значением (ОЗ). Способность предприятия погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений, которую показывает коэффициент автономии, отсутствует. Также можно говорить о полном отсутствии платежных возможностей предприятия при условии своевременных поступлений средств от дебиторов и заемщиков по их краткосрочной задолженности, что показывает коэффициент финансовой устойчивости. Значение коэффициента финансовой зависимости говорит о возникновении дефицита денежных средств. И коэффициент финансирования в данной ситуации показывает, что вся часть имущества предприятия сформирована за счет заемных средств. Это может свидетельствовать неплатежеспособность и затрудняет возможность получения кредита.

Проведем оценку запаса финансовой устойчивости (прочности) предприятия. Чтобы определить запас финансовой устойчивости (ЗФУ), необходимо из выручки вычесть безубыточный объем продаж и полученный результат разделить на выручку:

|

|

|

(4)

(4)

Безубыточный объем продаж или точка безубыточности (ТБ), при котором финансовый результат равен нулю, определяется следующим образом[15]:

(5)

(5)

Таблица 2.9 - Расчет запаса финансовой устойчивости предприятия

| Показатель | 2010 г. | 2011 г. |

| Выручка от реализации продукции за минусом НДС, акцизов и др., тыс. руб. | 212232 | 47332 |

| Прибыль от реализации, тыс. руб. | 10340 | 843 |

| Полная себестоимость реализованной продукции, тыс. руб. | 201892,00 | 46489,00 |

| Сумма переменных затрат, тыс. руб. | 192155,00 | 38425,00 |

| Сумма постоянных затрат, тыс. руб. | 9737,00 | 8064,00 |

| Сумма маржинального дохода, тыс. руб. | 20077,00 | 8907,00 |

| Доля маржинального дохода в выручке, % | 9,46 | 18,82 |

| Безубыточный объем продаж (порог рентабельности), тыс. руб. | 102928,87 | 42852,28 |

| Запас финансовой устойчивости: тыс. руб., % | 109303,13 51,50 | 90184,28 9,46 |

Как показывает расчет, в 2010 и 2011 годах нужно было реализовать продукцию на сумму 102928,87 и 42852,28 тыс. руб. соответственно, чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 212232 тыс. руб. в 2010 г. и 47332 тыс. руб. в 2011 г., что выше порога рентабельности на 109303,1 и 90184,28 тыс. руб. или на 51,50% и 9,46% соответственно. Как видно из табл. 2.9 данное предприятие имеет запас устойчивости. Из данной таблицы видно, что запас финансовой устойчивости упал на 42,04%, в первую очередь это связано с падением суммы выручки на 164900 тыс. руб.. Экономический смысл ЗФУ – степень устойчивости деятельности предприятия к изменениям внешней среды, влиянию неблагоприятных внешних факторов, под которое попадает любое предприятие. Снижение ЗФУ ООО «ТелеМир» говорит о росте неустойчивости к внешним изменениям за счёт сокращения текущего объема продаж и его автоматического приближения к безубыточному, к чему привело влияние множества взаимосвязанных факторов.

|

|

|

Дата добавления: 2018-02-18; просмотров: 355; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!