АНАЛИЗ ЛИКВИДНОСТИ И ПРОГНОЗИРОВАНИЕ БАНКРОТСТВА ПАО «ЧТПЗ»

Краткая организационно-экономическая характеристика ПАО «ЧТПЗ»

ПАО «ЧТПЗ» — головное предприятие одноименного металлургического комплекса, занимающееся производством трубной продукции. Компания экспортирует свою продукцию в более чем 20 странах мира.

Цели компании[24] определяют ее производственную эффективность, которая определяется гэпом в себестоимости продукции, по сравнению с конкурентами. Миссией компании заложены развитие корпоративной культуры среди сотрудников и инновационность.

Компания владеет необходимым количеством мощностей по производству сварных и бесшовных труб разного ассортимента, развитой системой складов, что характеризует Группу, как профессионального и универсального игрока на трубном рынке РФ и стран СНГ. Специализацией предприятия является изготовление трубной продукции для всех секторов экономики.

Группа ЧТПЗ стремится увеличить продажи до 11,3 млн тонн в 2023 году с 10,2 млн тонн в 2019 году. Поставки на домашний рынок могут вырасти до 7,8 млн с 6,1 млн тонн, а рыночная доля составит 17% против 15%. Российский рынок, ключевой для ЧТПЗ, вырастет в этом году на 4%, оценивает компания, но в следующем году рост спроса на сталь замедлится до 1,5%.

Компания также планирует увеличение экспорта, исходя из прогноза на увеличение мирового спроса на сталь и сырье.

Помимо этого, компания обладает самой высокой маржой в индустрии (>30%) и низким уровнем долга.

|

|

|

В конкурентную стратегию компании входит дифференциация. Она заключается в улучшении качества продукции, контроль за затратами, создание добавленной стоимости при повышении эффективности. Снижение себестоимости основных продуктов минимум на 10%.

Эксперты прогнозируют замедление годовых темпов роста металлургической отрасли, несмотря на высокий рост в начале 2018 года, на 1,1% в 2020 году. Такая динамика в первую очередь будет являться корректировкой высоких темпов роста, наблюдавшихся в 2017-2019 годах, к 2021 году объем производства вернется к положительному значению и составит около 3%.

Структура организации ПОО «ЧТПЗ» является линейно-функциональной. В основе этой структуры находятся подразделения, которые осуществляют основную деятельность, а также обслуживающие подразделения: кадры, снабжение, сбыт продукции и т.д. Для принятия управленческих решений, необходимых для текущей деятельности предприятия необходимо провести анализ структуры активов и пассивов бухгалтерского баланса (приложение 1). Этот анализ позволит сделать важные выводы по предприятию и определить возможные причины финансовой неустойчивости (таблица 6).

Таблица 6. Анализ актива ПАО "ЧТПЗ"

|

|

|

| Наименование показателя/Год | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| Внеоборотные активы | ||||||

|

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % |

| Основные средства | 14 515 927 | 12 | 13 149 449 | 12 | 12 558 494 | 10 |

| Доходные вложения в материальные ценности | 428 870 | 0,3 | 424 222 | 0,3 | 509 832 | 0,4 |

| Финансовые вложения | 42 894 978 | 35 | 47 671 430 | 45 | 52 675 418 | 43 |

| Прочие внеоборотные активы | 698 277 | 1 | 1 090 642 | 1 | 1 035 017 | 1 |

| Итого по разделу I | 58695813 | 48 | 62625652 | 59 | 67265883 | 55 |

| Оборотные активы | ||||||

| Запасы | 16 785 756 | 14 | 9 951 214 | 9 | 9 126 829 | 8 |

| Налог на добавленную стоимость по приобретенным ценностям | 1 888 121 | 2 | 120 956 | 0,1 | 90 626 | 0,07 |

| Дебиторская задолженность | 27 948 036 | 23 | 19 002 443 | 18 | 23 012 779 | 19 |

| Финансовые вложения (за исключением денежных эквивалентов) | 2 287 751 | 2 | 437 173 | 0,4 | 4 335 294 | 4 |

| Денежные средства и денежные эквиваленты | 15 146 192 | 12 | 13 631 261 | 13 | 16 963 377 | 14 |

| Прочие оборотные активы | 671 390 | 1 | 458 625 | 0,4 | 405 525 | 0,3 |

| Итого по разделу II | 64727246 | 52 | 43601672 | 41 | 53934430 | 45 |

| Баланс (актив) | 123 423 059 | 106 227 324 | 121 200 313 | |||

Источник: Бухгалтерский баланс ПАО «ЧТПЗ» и авторские расчеты

По данным таблицы 6 можно сделать вывод, что за период 2017-2019 гг. валюта баланса показывает волатильность. В 2018 показатель сильно просел, увеличившись к 2019, практически к прежнему значению. Можно предположить, что в 2018 году компания встретилась с рядом экономических проблем. Среди оборотных активов значительную долю составляют запасы, которые за анализируемый период уменьшились 7 658 927 тыс. руб. Удельный вес оборотных активов в 2019 году составил 45 %. С одной стороны, это можно рассматривать как положительную динамику, так как уменьшение запасов решает проблему затоваривания на складах. Предприятию необходимо уменьшить количество запасов проводя либо грамотную ценовую политику (если это связано с затовариваем готовой продукции), либо грамотно рассчитать необходимые запасы товарно-материальных ценностей, что позволит высвободить денежные средства. Дебиторская задолженность за анализируемый период сократилась на 4 935 257 тыс. руб. или на 17%. Это можно рассматривать, как положительный момент, так как дебиторская задолженность может стать нереальной к взысканию и приведет к убыткам, если пропустить сроки по ее возвращению. Проанализируем изменение внеоборотных и оборотных активов за 2017-2019 гг.

|

|

|

Рисунок 2. Анализ имущества ПАО "ЧТПЗ"

Источник: расчеты произведены автором

|

|

|

В целом можно сделать выводы, что за рассматриваемый период доля внеоборотных средств увеличилась. В 2019 году по сравнению с 2017 годом этот рост составил 14,6 %. Удельный вес оборотных активов в 2018 году по сравнению с 2017 годом снизился на 11%. В 2019 году по сравнению с 2018 годом наблюдается рост на 4%.

Проанализируем источники образования имущества ПАО «ЧТПЗ».

Таблица 7. Источники образования имущества компании

| Наименование показателя/Год | 2017 | 2018 | 2019 | |||

|

| тыс. руб | уд. вес,% | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % |

| Капитал и резервы | ||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 472 383 | 0,4 | 472 383 | 0,4 | 305 696 | 0,3 |

| Переоценка внеоборотных активов | 2 867 945 | 2,3 | 2 768 256 | 2,6 | 2 650 357 | 2,2 |

| Добавочный капитал (без переоценки) | 790 136 | 0,6 | 790 136 | 0,7 | 790 136 | 0,7 |

| Резервный капитал | 70 857 | 0,1 | 70 857 | 0,1 | 45 854 | 0,04 |

| Нераспределенная прибыль/непокрытый убыток | 22 965 668 | 18,6 | 21 040 708 | 19,8 | 14 831 973 | 12,2 |

| Итого по разделу III | 27 166 989 | 22 | 25 142 340 | 23,7 | 18 624 016 | 15,4 |

| Долгосрочные обязательства | ||||||

| Заемные средства | 49 062 500 | 39,8 | 44 793 000 | 42,2 | 46 807 660 | 38,6 |

| Отложенные налоговые обязательства | 822 703 | 0,7 | 724 085 | 0,7 | 659 596 | 0,5 |

| Оценочные обязательства | 69 717 | 0,1 | 56 844 | 0,1 | 73 190 | 0,1 |

| Итого по разделу IV | 49 954 920 | 40,5 | 45 573 929 | 42,9 | 47 540 446 | 39,2 |

| Краткосрочные обязательства | ||||||

| Заемные средства | 5 798 857 | 4,7 | 8 661 770 | 8,2 | 15 480 785 | 12,8 |

| Кредиторская задолженность | 39 919 393 | 32,3 | 26 367 977 | 24,8 | 38 102 266 | 31,4 |

| Доходы будущих периодов | 129 046 | 0,1 | 121 428 | 0,1 | 213 088 | 0,2 |

| Оценочные обязательства | 453 854 | 0,4 | 359 880 | 0,3 | 1 124 108 | 0,9 |

| Прочие обязательства | 0 | 0,0 | 0 | 0,0 | 115 604 | 0,1 |

| Итого по разделу V | 46 301 150 | 37,5 | 35 511 055 | 33,4 | 55 035 851 | 45,4 |

| Баланс (пассив) | 123 423 059 | 106 227 324 | 121 200 313 | |||

Источник: Бухгалтерский баланс ПАО «ЧТПЗ» и авторские расчеты

В 2019 году собственный капитал предприятия снизился на 6 518 324 тыс. руб., за счет уменьшения прибыли и увеличения обязательств. Снизилась доля кредиторской задолженности, что является позитивным сигналом для компании, но показатель все еще превосходит дебиторскую задолженность. Для того, чтобы считать баланс предприятия удовлетворительным, дебиторская и кредиторская задолженности должны быть на одном уровне. За 2019 год кредиторская задолженность предприятия превышает дебиторскую на 15 089 487 тыс. руб.

Рассмотрим изменение разделов пассивов бухгалтерского баланса компании.

Рисунок 3. Анализ источников образования ПАО "ЧТПЗ"

Источник: расчеты произведены автором

Исходя из приведенной диаграммы можно наблюдать просадку показателей краткосрочных и долгосрочных обязательств за 2018 год. В 2019 доля обязательств резко выросла, снизив тем самым долю капитала организации. Такие ситуации не являются позитивными для предприятия и говорят о растущем риске неплатежеспособности компании. Для того, чтобы увидеть и дать оценку реальной ситуации, необходимо провести анализ финансовой устойчивости для организации с рассмотрением ряда коэффициентов.

2.2 Анализ финансовой устойчивости ПАО «ЧТПЗ»

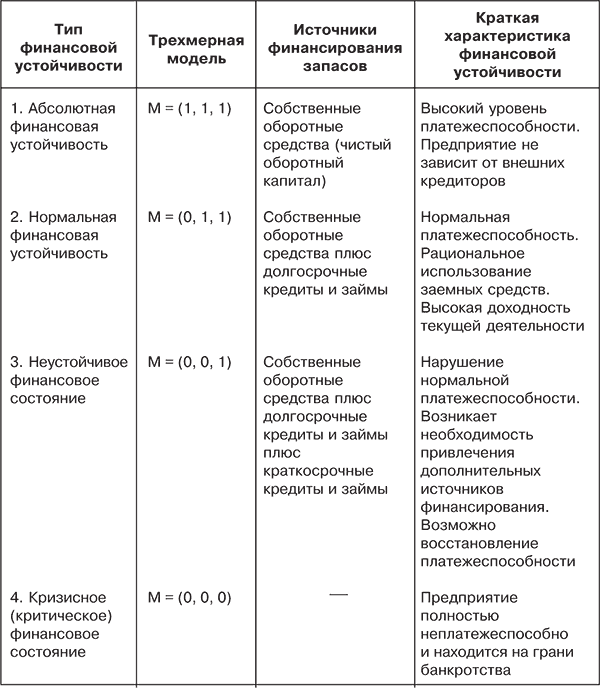

Чтобы определить уровень финансовой независимости фирмы необходимо провести анализ финансовой устойчивости. Для этого производится сопоставление активов Общества с источниками их формирования. Благодаря этому возможно определить тип финансовой устойчивости.

Рисунок 4. Типы финансовой устойчивости

Источник: Чувикова В. В. Бухгалтерский учет и анализ / Чувикова В.В., Иззука Т.Б. - М.:Дашков и К, 2018. - 248 с.

Для характеристики источников формирования запасов и затрат

необходимо рассчитать следующие показатели:

1. Наличие собственных оборотных средств. Данный показатель

рассчитывается по следующей формуле:

СОС = ОА – КО, (10)

где ОА – оборотные активы;

КО – краткосрочные обязательства.

Рассчитаем наличие собственных средств за анализируемый период по

формуле 10:

СОС 2017 =18 426 096 тыс. руб.

СОС 2018 = 8 090 617 тыс. руб.

СОС 2019 = -1 101 421 тыс. руб.

2. Наличие собственных и долгосрочных заемных источников

формирования запасов, которые рассчитываются по следующей формуле:

СД = СОС +ДО, (11)

где ДО – долгосрочные обязательства

Рассчитаем наличие собственных и долгосрочных заемных источников

формирования запасов по формуле 11:

СД 2017 = 68 381 016 тыс. руб.

СД 2018 = 53 664 546 тыс. руб.

СД 2019 = 46 439 025 тыс. руб.

3. Общая величина основных источников формирования запасов,

которая рассчитывается по следующей формуле:

ОВИ = СД + КЗС, (12)

где КЗС – краткосрочные заемные средства.

Рассчитаем общую величину основных источников формирования

запасов по формуле 12:

ОВИ 2017= 114 682 166 тыс. руб.

ОВИ 2018 = 89 175 601 тыс. руб.

ОВИ 2019= 101 474 876 тыс. руб.

Исходя из этих рассчитанных показателей можно рассчитать

обеспеченность запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

ФС = СОС – ЗЗ (13)

2. Излишек (+) или недостаток (-) собственных и долгосрочных

заемных источников формирования запасов:

ФТ = СД – ЗЗ (14)

3. Излишек (+) или недостаток (-) общей величины основных

источников для формирования запасов:

ФО = ОВИ – ЗЗ (15)

Для расчета общей величины запасов и затрат (ЗЗ) используется формула:

ЗЗ=Запасы+НДС (16)

ЗЗ 2017= 18 673 877 тыс. руб.

ЗЗ 2018 = 10 072 170 тыс. руб.

ЗЗ 2019 = 9 217 455 тыс. руб.

Приведем все эти показатели в таблице:

Таблица 8. Показатели источников формирвоания запасов и затрат

| Наименование показателя, тыс. руб./Год | 2017 | 2018 | 2019 |

| СОС | 18426096 | 8090617 | -1101421 |

| СД | 68381016 | 53664546 | 46439025 |

| ОВИ | 114682166 | 89175601 | 101474876 |

| ЗЗ | 18673877 | 10072170 | 9217455 |

| Излишек или недостаток собственных оборотных средств | -247781 | -1981553 | -10318876 |

| Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов | 49707139 | 43592376 | 37221570 |

| Излишек или недостаток общей величины основных источников для формирования запасов | 96008289 | 79103431 | 92257421 |

Источник: расчеты произведены автором

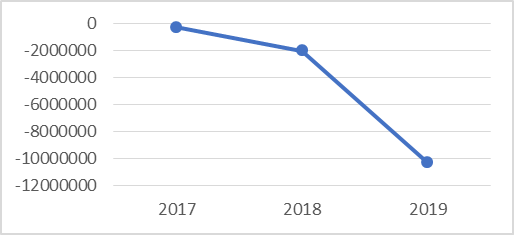

Проанализируем изменение недостатка собственных оборотных средств (рисунок 5):

Рисунок 5. Изменение недостатка собственных оборотных средств

Источник: расчеты произведены автором

Можно сделать вывод, о том, что недостаток собственных оборотных

средств за анализируемый период значительно увеличился (на 10 071 095 тыс.

руб.). Это связано с недополучением запланированной прибыли.

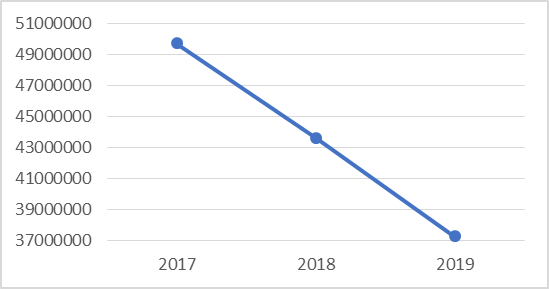

Проведем анализ излишка собственных и долгосрочных заемных источников формирования запасов (рисунок 6):

Рисунок 6. Изменение излишка собственных и заемных источников формирования запасов

Источник: расчеты произведены автором

За анализируемый период излишки собственных и долгосрочных источников формирования запасов и затрат уменьшился на 12 485 569 тыс. руб. Можно сделать вывод, что предприятие погашает запасы и затраты за счет долгосрочных обязательств, так как не хватает прибыли. Однако за последние годы можно увидеть тенденцию к снижению доли заемных средств.

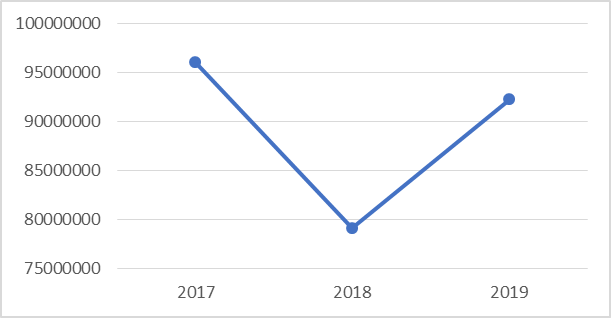

Помимо этого, следует проанализировать излишек общей величины основных источников для формирования запасов и затрат (рисунок 7):

Рисунок 7. Изменение излишка общей величины основных источников для формирования запасов и затрат

Источник: расчеты произведены автором

Общая величина основных источников для формирования запасов и затрат за последний анализируемый год выросла на 13 153 990 тыс. руб. и практически подошла к уровню 2017 года. Это говорит о том, что запасы и затраты могут быть погашены за счет долгосрочных и краткосрочных обязательств. Прибыли, получаемая от производства, справляется с этой задачей. Данные расчеты свидетельствуют о неустойчивом финансовом положении компании, так как запасы и затраты могут быть покрыты только общей суммой обязательств.

Для более точной оценки финансовой устойчивости применяются коэффициенты финансовой устойчивости:

1. Коэффициент капитализации

Ккап = (Краткосрочные обязательства + Долгосрочные обязательства)/Собственный капитал (17)

2. Коэффициент обеспечения собственными источниками финансирования

Косиф = Собственные оборотные средства/Оборотные активы (18)

3. Коэффициент финансовой независимости

Кфн = Собственный капитал и резервы/Суммарные активы (19)

4. Коэффициент финансирования

Кф = Собственный капитал/Заемный капитал (20)

5. Коэффициент финансовой устойчивости

Кфу = (Собственный капитал + Долгосрочные кредиты и займы)/Валюта баланса (21)

Приведем полученные расчеты в таблице 9:

Таблица 9. Анализ финансовой устойчивости ПАО "ЧТПЗ" с помощью коэффициентов

| Показатель | Нормативное значение | 2017 | 2018 | 2019 |

| Коэффициент капитализации | <=1 | 3,54 | 3,23 | 5,51 |

| Коэффициент обеспечения собственными источниками финансирования | 0,6-0,8 | -0,49 | -0,86 | -0,90 |

| Коэффициент финансовой независимости | >0,5 | 0,22 | 0,24 | 0,15 |

| Коэффициент финансирования | >1 | 0,28 | 0,31 | 0,18 |

| Коэффициент финансовой устойчивости | >=0,75 | 0,62 | 0,67 | 0,55 |

Источник: расчеты произведены автором

Данные произведенных расчетов свидетельствуют о том, что ни один показатель не соответствует рекомендуемому значению. Коэффициент капитализации, который отражает степень зависимости предприятия от заемных средств показывает, что организация сильно зависит от заемных средств. Незначительное снижение этого показателя наблюдалось в 2018 году. Но в 2019 году этот показатель вновь увеличился до уровня 5,51. Коэффициент обеспеченности собственными источниками финансирования свидетельствует о том, что ПАО «ЧТПЗ» не может собственными средствами обеспечить оборотные активы. И с каждым годом этот показатель все больше снижается, что отрицательно характеризует предприятие. По данным Росстата [25] за 2018 год для крупных предприятий для коэффициента финансовой независимости среднее значение являлось 0,426. У рассматриваемой компании значение показателя ниже и составляет 0,24. Также видно ухудшение данного показателя за 2019 год. Чем ниже значение данного коэффициента, тем хуже финансовое состояние компании. Компания не способна гасить свои долги за счет собственных средств. Коэффициент финансирования показал, что предприятие зависит от внешних источников финансирования. Коэффициент финансовой устойчивости также показал отрицательную динамику. За анализируемый период значение показателя уходит все дальше от нормативного, что характеризует финансовую неустойчивость компании.

2.3 Оценка ликвидности и платежеспособности ПАО «ЧТПЗ»

При проведении анализа ликвидности бухгалтерского баланса необходимо сгруппировать имущество и источники образования этого имущества по степени ликвидности и срочности предстоящих платежей (таблица 10).

Таблица 10. Баланс ликвидности ПАО "ЧТПЗ", тыс. руб.

| Показатель | 2017 | 2018 | 2019 |

| Наиболее ликвидные активы (А1) | 17 433 943 | 14 068 434 | 21 298 671 |

| Наиболее срочные обязательства (П1) | 39 919 393 | 26 367 977 | 38 102 266 |

| Быстрореализуемые активы (А2) | 28 619 426 | 19 461 068 | 23 418 304 |

| Краткосрочные пассивы (П2) | 5 798 857 | 8 661 770 | 15 596 389 |

| Медленно реализуемые активы (А3) | 61 568 855 | 57 743 600 | 61 892 873 |

| Долгосрочные обязательства (П3) | 49 954 920 | 45 573 929 | 47 540 446 |

| Труднореализуемые активы (А4) | 15 800 835 | 14 954 222 | 14 590 465 |

| Постоянные пассивы (П4) | 27 749 889 | 25 623 648 | 19 961 212 |

Источник: расчеты произведены автором

Анализируя таблицу 10 за исследуемый период наиболее ликвидные активы не покрывают наиболее срочные обязательства. Быстрореализуемые активы полностью покрывают краткосрочные пассивы. Медленно реализуемые активы за анализируемый период также покрывают долгосрочные пассивы. Абсолютно ликвидным считается баланс, если соблюдено следующее равенство: А1>=П1, А2>=П2, А3>=П3, А4<=П4 Исходя из последнего неравенства можно сделать вывод, что труднореализуемые активы ниже собственного капитала предприятия. В целом можно сделать вывод, что бухгалтерский баланс является ликвидным и может обеспечить погашение обязательств своевременно, однако предприятие сталкивается с проблемой покрытия наиболее срочных обязательств.

Проведем анализ платежеспособности ПАО «ЧТПЗ» (таблица 11).

Таблица 11. Определение платежеспособности ПАО "ЧТПЗ", тыс. руб.

| Показатель платежеспособности | 2017 | 2018 | 2019 |

| Абсолютная платежеспособность П1+П2<А1 | 45 718 250<17 433 943 | 35 029 747<14 068 434 | 53 698 655<21 298 671 |

| Гарантированная платежеспособность П1+П2<А1+А2 | 45 718 250<46 053 369 | 35 029 747<33529502 | 53 698 655<44 716 975 |

| Потенциальная платежеспособность А1+А2<П1+П2<А1+А2+А3 | 46 053 369<45 718 250<107 622 224 | 33 529 502<35 029 747<91 273 102 | 44 716 975<53 698 655<106 609 848 |

| Неплатежеспособность А1+А2+А3<П1+П2 | 107 622 224<45 718 250 | 91 273 102<35 029 747 | 106 609 848<53 698 655 |

Источник: расчеты произведены автором

Исходя из приведенных расчётов, видно, что за анализируемый период платежеспособность предприятия ухудшилась. Начиная с 2018 года, платежеспособность является потенциальной. Данная ситуация может возникать из-за неправильной обработки наличности, увеличения расходов или сокращения денежного потока. Чтобы попытаться исправить ситуацию и предотвратить ее ухудшение, у компании есть возможность рассмотреть другие платежные соглашения с кредиторами.

Используя формулы 1, 2, 3, 4 и 5 проведем анализ коэффициентов ликвидности организации (таблица 12).

Таблица 12. Анализ коэффициентов ликвидности ПАО"ЧТПЗ"

| Коэффициент | Нормативное значение | 2017 | 2018 | 2019 |

| Ктл | 1,5-2,5 | 1,42 | 1,24 | 1,00 |

| Кбл | 0,7-1 | 0,40 | 0,41 | 0,40 |

| Кал | >0,2 | 0,38 | 0,40 | 0,40 |

| Ксзисс | <1 | 3,54 | 3,23 | 5,51 |

| Кмсос | 0,2-0,5 | -1,16 | -1,49 | -2,61 |

Источник: расчеты произведены автором

На основе данных таблицы можно сделать ряд выводов. Коэффициент текущей ликвидности оказался ниже рекомендуемого значения, что свидетельствует о невозможности компании своевременно производить расчеты по своим текущим обязательствам. За анализируемый период наблюдается снижение этого показателя на 0,42. Коэффициент быстрой ликвидности ниже рекомендованного значения, что свидетельствует о том, что компания не может отвечать по своим срочным обязательствам. За исследуемый период этот показатель остается на одном и том же уровне. Коэффициент абсолютной ликвидности оказался в пределах нормы. В 2019 году величина денежных средств компании покрывала 40% краткосрочных обязательств. Коэффициент соотношения заемных и собственных средств показывает, что в компании существует серьезный риск банкротства из-за преобладание заемных средств, практически в 5 раз. Коэффициент маневренности собственных оборотных средств имеет отрицательное значение, следовательно это означает низкую финансовую устойчивость. Средства вложены в медленно реализуемые активы, а заемные средства формируют оборотный капитал.

В целом можно сделать вывод, что предприятие является платежеспособным и может отвечать по своим обязательствам. Однако существует высокая вероятность перехода предприятия в стадию неплатежеспособности и риска банкротства из-за существенного преобладания заемных средств над собственными, а также вложения средств в основные средства, которые обладают медленной реализацией. Чтобы предприятие не дошло до состояния банкротства необходимо своевременно принять меры по улучшению финансового состояния ПАО «ЧТПЗ».

2.4 Анализ финансовых результатов ПАО «ЧТПЗ»

Проведем анализ финансового результата деятельности предприятия (приложение 2). Основными задачами этого анализа являются:

- изучение возможности получения прибыли исходя из имеющегося потенциала предприятия;

- контроль за процессом формирования прибыли и отслеживание ее динамики;

- выявление резервов увеличения прибыли и повышения доходности предприятия;

- выработка рекомендаций по повышению эффективности управления прибылью.

Рассмотрим более подробно результаты деятельности ПАО «ЧТПЗ» (таблица 13).

Таблица 13. Результаты деятельности ПАО "ЧТПЗ"

| Наименование показателя | 2017 | 2018 | 2019 | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Выручка | 116 090 570 | 100 | 127 013 888 | 100 | 139 229 025 | 100 |

| Себестоимость продаж | -96 036 355 | 83 | -107 064 112 | 84 | -118 621 902 | 85 |

| Валовая прибыль/убыток | 20 054 215 | 17 | 19 949 776 | 16 | 20 607 123 | 15 |

| Коммерческие расходы | -7 480 790 | 6 | -5 041 848 | 4 | -6 508 693 | 5 |

| Управленческие расходы | -4 676 585 | 4 | -5 455 480 | 4 | -7 543 873 | 5 |

| Прибыль/убыток от продаж | 7 896 840 | 7 | 9 452 448 | 7 | 6 554 557 | 5 |

| Доходы от участия в других организациях | 908 073 | 1 | 9 568 541 | 8 | 20 837 597 | 15 |

| Проценты к получению | 1 623 609 | 1 | 318 501 | 0 | 474 253 | 0 |

| Проценты к уплате | -7 397 830 | 6 | -5 158 442 | 4 | -4 895 406 | 4 |

| Прочие доходы | 5 174 808 | 4 | 5 914 636 | 5 | 8 793 437 | 6 |

| Прочие расходы | -6 624 251 | 6 | -15 614 272 | 12 | -29 894 444 | 21 |

| Прибыль/убыток до налогообложения | 1 581 249 | 1 | 4 481 412 | 4 | 1 869 994 | 1 |

| Текущий налог на прибыль | -521 225 | 0 | -1 134 927 | -1 | -778 439 | -1 |

| Изменение отложенных налоговых обязательств | 35 096 | 0 | 98 619 | 0 | 33 384 | 0 |

| Изменение отложенных налоговых активов | 37 841 | 0 | -9 005 | 0 | 196 025 | 0 |

| Прочее | -75 063 | 0 | 0 | 0 | 30 945 | 0 |

| Чистая прибыль/убыток | 1 057 898 | 1 | 3 436 099 | 3 | 1 351 909 | 1 |

Источник: расчеты произведены автором

Исходя из данных, можно сделать вывод, что выручка организации увеличилась на 23 138 455 тыс. рублей. Себестоимость продаж также увеличилась на 22 585 547.

Рисунок 8. Динамика выручки и себестоимости продаж

Источник: расчеты произведены автором

Вследствие этого рост выручки не привел к росту чистой прибыли компании, которая осталась на прежнем уровне. Видно, что предприятие получает высокую долю прибыли от дохода от участия в других организациях. Рост себестоимости может быть связан с ростом объемов производства, а также ростом цен на сырье и материалы. Можно обратить внимание на рост управленческих расходов на 2 867 288 тыс. руб. Общая прибыль от продаж за 2019 год уменьшилась на 2 897 891 тыс. руб.

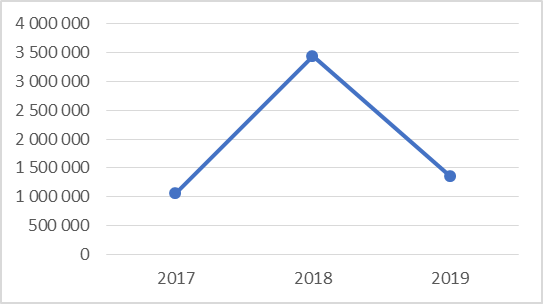

В результате изменения отложенных налоговых активов и обязательств в 2019 году год чистая прибыль компании составила 1 351 909 тыс. руб., снизив свой показатель на 2 084 190 тыс. руб., по сравнению с 2018 годом.

Рисунок 9. Динамика чистой прибыли, тыс. руб.

Источник: расчеты произведены автором

Проведем анализ структуры доходов ПАО «ЧТПЗ» (таблица 14).

Таблица 14. Структура доходов ПАО "ЧТПЗ"

| Наименование показателя | 2017 | 2018 | 2019 | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Выручка | 116 090 570 | 81 | 127 013 888 | 78 | 139 229 025 | 73,3 |

| Валовая прибыль/убыток | 20 054 215 | 14 | 19 949 776 | 12 | 20 607 123 | 10,8 |

| Доходы от участия в других организациях | 908 073 | 1 | 9 568 541 | 6 | 20 837 597 | 11,0 |

| Проценты к получению | 1 623 609 | 1 | 318 501 | 0 | 474 253 | 0,2 |

| Прочие доходы | 5 174 808 | 4 | 5 914 636 | 4 | 8 793 437 | 4,6 |

| Общий доход | 143 851 275 | 100 | 162 765 342 | 100 | 189 941 435 | 100 |

Источник: расчеты произведены автором

За анализируемый период наибольший удельный вес в доходах составляет выручка от реализации. В 2019 году значительных изменений в структуре доходов не происходило, общий доход увеличился на 46 090 160 тыс. руб. Прочие доходы имеют небольшой удельный вес, менее 4%.

Проведем анализ расходов ПАО «ЧТПЗ» (таблица 15).

Таблица 15. Структура расходов ПАО "ЧТПЗ"

| Наименование показателя | 2017 | 2018 | 2019 | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |

| Себестоимость продаж | -96 036 355 | 82 | -107 064 112 | 81 | -118 621 902 | 75 |

| Коммерческие расходы | -7 480 790 | 6 | -5 041 848 | 4 | -6 508 693 | 4 |

| Управленческие расходы | -4 676 585 | 4 | -5 455 480 | 4 | -7 543 873 | 5 |

| Проценты к уплате | -7 397 830 | 6 | -5 158 442 | 4 | -4 895 406 | 3 |

| Прочие доходы | 5 174 808 | 4 | 5 914 636 | 4 | 8 793 437 | 6 |

| Прочие расходы | -6 624 251 | 6 | -15 614 272 | 12 | -29 894 444 | 19 |

| Прочее | -75 063 | 0 | 0 | 0 | 30 945 | 0 |

| Общий расход | -117 116 066 | 100 | -132 419 518 | 100 | -158 639 936 | 100 |

Источник: расчеты произведены автором

Подавляющий удельный вес имеет себестоимость продукции. Из года в год это значение варьируется в пределах 75-85%. Руководству предприятия необходимо обратить внимание на их снижение, так как они ведут к снижению прибыли предприятия. Необходимо снизить эти расходы за счет снижения стоимости сырья или модернизации и повышения интенсивности производства. Однако в то же время, важно не допустить снижения качества выпускаемой продукции. В ходе проведенного анализа можно сделать выводы, что компания не обладает достаточной ликвидностью. Проведя анализ обеспеченности предприятия запасов и затрат источниками финансирования, можно сделать вывод, что запасы и затраты могут быть погашены за счет краткосрочных и долгосрочных заемных средств. Это свидетельствует о неустойчивом финансовом положении предприятия. Предприятие зависимо от заемных средств. Для того, чтобы восстановить ликвидность необходимо предпринимать меры, которые будут рассмотрены в третьей главе выпускной квалификационной работы.

2.5 Прогнозирование банкротства ПАО «ЧТПЗ»

Рассмотрим вероятность наступление банкротства у ПАО «ЧТПЗ» с помощью модели Альтмана, Таффлера, Спрингейт и Савицкой.

Таблица 16. Модель Альтмана

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| X1 | 0,54 | 0,54 | 0,50 |

| X2 | 0,12 | 0,13 | 0,01 |

| X3 | 0,05 | 0,07 | 0,09 |

| X4 | 0,26 | 0,23 | 0,44 |

| X5 | 0,12 | 0,15 | 0,11 |

| Z | 1,23 | 1,36 | 1,30 |

| Класс | 3 | 3 | 3 |

Источник: расчеты произведены автором

Таблица 17. Модель Таффлера

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| X1 | 0,17 | 0,33 | 0,23 |

| X2 | 1,04 | 1,03 | 1,04 |

| X3 | 0,44 | 0,45 | 0,50 |

| X4 | 1,07 | 1,21 | 1,33 |

| Z | 0,48 | 0,58 | 0,56 |

| Класс | 1 | 1 | 1 |

Источник: расчеты произведены автором

Таблица 18. Модель Спрингейта

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| X1 | 0,56 | 0,55 | 0,50 |

| X2 | 0,11 | 0,14 | 0,16 |

| X3 | 0,17 | 0,30 | 0,33 |

| X4 | 1,07 | 1,21 | 1,33 |

| Z | 1,44 | 1,67 | 1,73 |

| Класс | 2 | 2 | 2 |

Источник: расчеты произведены автором

Таблица 19. Модель Савицкой

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| X1 | 0,04 | 0,03 | 0,04 |

| X2 | 14,15 | 20,46 | 12,80 |

| Коэффициент | 2017 г. | 2018 г. | 2019 г. |

| X3 | 1,07 | 1,21 | 1,33 |

| X4 | 0,03 | 0,05 | 0,07 |

| X5 | 0,04 | 0,03 | 0,04 |

| Z | 189,21 | 272,84 | 171,69 |

| Класс | 1 | 1 | 1 |

Источник: расчеты произведены автором

Анализируя результаты, полученные с помощью моделей прогнозирования банкротства, можно сделать вывод, что финансовое состояние ПАО «ЧТПЗ» удовлетворительное. Компания имеет хорошую деловую репутацию и достаточный запас финансовой прочности.

Дата добавления: 2021-05-18; просмотров: 279; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!