Аналіз фінансової стійкості ЗАТ «Лагода»

Фінансова стійкість підприємства – одна з найважливіших характеристик фінансового стану підприємства, яка характеризує ступінь захищеності інтересів кредиторів та інвесторів, які довгостроково вкладають кошти в діяльність підприємства.

Фінансова стійкість пов’язана із загальною фінансовою структурою підприємства, зі ступенем його залежності від кредиторів і інвесторів. Вона характеризує стабільність діяльності підприємства в довгостроковій перспективі.

Для оцінки оптимальності співвідношення власного і залученого капіталу можна використовувати наступні показники.

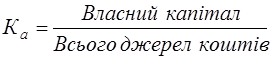

1. Коефіцієнт автономії (фінансової незалежності) (Ка) – характеризує частку власного капіталу в загальній сумі капіталу, авансованого в діяльність підприємства:

(2.4)

(2.4)

2011 р.- К а. = 5500,9 /11938,9 = 0,46;

2012 р.- К а. =7490,0 /13856,3 = 0,54.

Значення 0,54 говорить про досить стійке, стабільне і незалежне від зовнішніх кредиторів підприємство. Критичне значення коефіцієнта – 0,5. Чим вище значення, тим більш фінансово стійке, стабільне і незалежне від зовнішніх кредиторів підприємство.

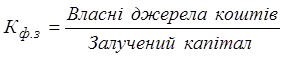

2. Коефіцієнт фінансової залежності (Кф.з) – характеризує рівень фінансової залежності підприємства від зовнішніх джерел:

(2.5)

(2.5)

2011 р.- К ф.з. = 11938,9 /5500,9 = 2,17;

2012 р.- К ф.з. = 13856,3 /7490,0 = 1,85.

Зменшення цього показника в динаміці свідчить про зростання фінансової залежності.

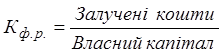

3. Коефіцієнт фінансового ризику (Кф.р) – характеризує співвідношення залучених коштів і власного капіталу:

|

|

|

(2.6)

(2.6)

2011 р.- К ф.р. = 6438,0 / 5500,9 = 1,17;

2012 р.- К ф.р. = 6366,3 / 7490,0 = 0,85.

4. Коефіцієнт маневреності власного капіталу (Км) – показує, яка частка власного капіталу знаходиться в мобільній формі, а яка капіталізована:

(2.7)

(2.7)

2011 р.- Км. = (-172,5) / 5500,9 = -0,03;

2012 р.- Км. = 1739,4 / 7490,0 = 0,23.

Таким чином підприємство має низьку маневреність власного капіталу. Коефіцієнт має бути досить високим (не менше 0,5) для забезпечення гнучкості при використанні власних коштів підприємства; позитивною тенденцією вважається невелике зростання його в динаміці.

5.Чистий робочий капітал (Рк) – характеризує співвідношення між обіговими активами і короткостроковими зобов’язаннями.

Рк = обігові активи – короткострокові зобов’язання (2.8)

2011 р.- Рк = 6265,5;

2012 р.- Рк = 8105,4 – 243,8 = 7864,9

Збільшення робочого капіталу є позитивним для підприємства. Наявність чистого робочого капіталу свідчить про те, що підприємство здатне не тільки сплатити короткострокові зобов’язання, але й має фінансові ресурси для розширення діяльності і здійснення інвестицій. Рівень достатності чистого робочого капіталу визначається шляхом порівняння з аналогічним показником інших підприємств.

|

|

|

Для оцінки фінансової стійкості підприємства використовуються багато взаємопов’язаних показників. На практиці неможливо досягти покращення одразу всіх показників, так як покращення одного призводить до погіршення іншого. Розрахунок показників наведено в таблиці 2.5

Таблиця 2.5 – Показники фінансової стійкості

| Показники | Роки | Норма | Зміни | |

| 2011 | 2012 | |||

| Коефіцієнт автономії | 0,46 | 0,54 | ≥0,5 | 0,08 |

| Коефіцієнт фінансової залежності | 2,17 | 1,85 | ≤2 | -1,15 |

| Коефіцієнт ризику | 1,17 | 0,85 | ≤0,5 | -0,32 |

| Коефіцієнт маневреності власного капіталу | -0,03 | 0,23 | >0 | 0,26 |

| Робочий капітал, тис. грн. | 6265,5 | 7861,9 | > 0, ріст | 1596,4 |

Виходячи із результатів таблиці 3.1 можемо говорити про зростання коефіцієнта автономії на початок періоду - 0,46, а вже на кінець періоду 0,54. Тобто загальна сума капіталу на 54 % сформована за рахунок власник коштів.

Коефіцієнт фінансової залежності за рік дещо зменшився і становить 1,85 що є досить позитивним. Підприємство є доволі ризиковим, адже на гривню власних коштів припадає лише 1,17 грн. у 2011 р. та 0,85 грн. у 2012 р. запозичених, але зменшення даного коефіцієнта вже є позитивним. Отже, ЗАТ «Полісся» є певним чином залежним від кредиторів, але є фінансово досить стійким з позиції забезпечення власними коштами.

|

|

|

ЗАТ «Лагода» має довгострокові зобов’язання, користується короткостроковими кредитами банків. З одного боку, підприємство має певну залежність від зовнішніх інвесторів та кредиторів, проте водночас це є свідченням досить продуманої та доволі ефективної стратегії, адже підприємство розвивається.

Дане підприємство відрізняється низьким рівнем маневреності власного капіталу у 2011р - <0. Так у 2011 році коефіцієнт маневреності склав -0,03. Це свідчить про недостатність оборотних коштів на підприємстві, що обумовлено високою часткою власних коштів у структурі пасивів підприємства та не досить гнучкою політикою щодо використання власних коштів. В 2012 році покращився на 0,26 пунктів та склав 0,23.

Для більш глибшого і точнішого аналізу фінансового стану підприємства проаналізуємо тип фінансової стійкості підприємства, за допомогою трьохкомпонентного показника фінансової стійкості.

Важливим показником фінансової стійкості підприємства є вид джерел фінансування запасів і витрат (Z). Для його характеристики використовуються наступні показники:

|

|

|

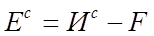

1) Власні обігові кошти:

(2.9)

(2.9)

2011 р.  = 5500,9 - 5673,4 = - 172,5

= 5500,9 - 5673,4 = - 172,5

2012 р. = 7490,0 - 5750,6 = 1739,4

2) Власні обігові кошти і довгострокові залучені джерела (функціонуючий капітал):

(2.10)

(2.10)

2011 р.  = 5500,9 – 5673,4 +2773,6 =2601,1

= 5500,9 – 5673,4 +2773,6 =2601,1

2012 р. = 7490,0 - 5750,6 +2675,4 = 4418,4

3) Загальна величина основних джерел формування запасів і витрат :

(2.11)

(2.11)

2011 р.  = 5500,9 + 2773,6 +1090,2 – 5673,4 = 3691,3;

= 5500,9 + 2773,6 +1090,2 – 5673,4 = 3691,3;

2012 р. = 7490,0 + 2675,4 +1291,6 – 5750,6 = 506,4;

Трьом показникам наявності джерел формування запасів і витрат відповідають три показники забезпеченості запасів і витрат джерелам їх формування:

Ø надлишок (+) або нестача (–) власних обігових коштів

(2.12)

(2.12)

Ø надлишок (+) або нестача (–) власних обігових коштів і довгострокових залучених джерел:

(2.13)

(2.13)

Ø надлишок (+) або нестача (–) загальної величини основних джерел:

(2.14)

(2.14)

За допомогою цих показників визначимо трьохкомпонентний тип фінансової стійкості підприємства :

(2.15)

(2.15)

Результати занесемо в таблицю 2.6

Таблиця 2.6 – Визначення типу фінансової стійкості підприємства

| Показники | 2011 р | 2012 р |

| 1. Загальна величина запасів і витрат (Z) | 2947,6 | 4307,1 |

| 2. Наявність власних обігових коштів (Ec) | -172,5 | 1739,4 |

| 3. Розмір функціонуючого капіталу (ET) | 2601,1 | 4418,4 |

| 4. Загальна величина основних джерел фінансування запасів і витрат (E∑) | 3691,3 | 5706,4 |

5. 5.

| -3120,1 | -2567,7 |

6. 6.

| -346,5 | 111,3 |

7. 7.

| 743,7 | 1399,3 |

8. Трьох компонентний показник фінансової стійкості: 8. Трьох компонентний показник фінансової стійкості:

| {0,0,1} | {0,1,1} |

Виходячи із результатів таблиці 2.6, можемо зробити висновок, що визначений трьохкомпонентний показник фінансової стійкості в 2011 році відповідає нестійкому фінансовому стану підприємства (S={0,0,1}), тобто підприємство характеризується недостатністю у підприємства “нормальних” джерел для фінансування запасів. В цій ситуації ще існує можливість відновлення рівноваги за рахунок поповнення джерел власних коштів, скорочення дебіторської заборгованості, прискорення обіговості запасів. А вже в 2012 році для підприємства характерна нормальна фінансова стійкість (S={0,1,1}). В цій ситуації підприємство використовує для покриття запасів крім власних оборотних коштів довгострокові залучені кошти. Цей тип фінансової стійкості є бажаним для підприємства з точки зору фінансового менеджменту.

Дата добавления: 2021-04-15; просмотров: 58; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!