Контроль как функция менеджмента

Необходимость контроля

В управленческом процессе после определения миссии и цели организации, разработки планов, создания структуры, набора людей, постановки мотивов необходим действенный контроль.

Контроль – это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем, прежде чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Виды контроля в менеджменте

По форме осуществления все виды контроля схожи, так как они имеют одну и ту же цель, т.е. способствовать, чтобы получаемые результаты были ближе к требуемым. Различают виды контроля только временем осуществления. В связи с этим различают предварительный, текущий и заключительный контроль.

Стратегический контроль необходим для оценки и регулирования деятельности организации с позиций достижения долгосрочных целей и установления взаимоотношений организации с внешней средой. Он концентрирует внимание не на содержании тех или иных действий, а на их способности обеспечить достижение долгосрочных целей организации.

Данный вид контроля наиболее сложен в силу большой зависимости стратегии организации от изменений в окружающей среде и некоторой абстрактности стратегических установок по развитию организации в целом. Низкая предсказуемость внешней среды затрудняет разработку стандартов и параметров контроля на длительный период, а следовательно, и осуществление контроля за их выполнением.

|

|

|

Тактический контроль нацелен на анализ выполнения тактических планов организации и ее ключевых подсистем. В первую очередь оцениваются показателями, отражающие состояние внутренней среды организации: ресурсов, организационной структуры и культуры . Периодичность этой формы контроля совпадает с периодами, на которые составляются тактические планы.

Оперативный контроль обеспечивает наблюдение за выполнением оперативных работ и использованием методов, избранных для реализации всех операций в организации. Его периодичность обусловлена процессами оперативного планирования. Выделяют три этапа оперативного контроля: предварительный, текущий и заключительный.

Предварительный контроль осуществляется до фактического начала работ по трем ключевым видам ресурсов, необходимых для нормального протекания процессов: человеческим ,материальным и финансовым. Это контроль на входе процесса, обеспечивающий максимальное соответствие требуемым стандартам и нормам ресурсов.

Текущий ,или производственный , контроль ведется по ходу выполнения всех этапов и процедур самого процесса производства. Он позволяет своевременно выявлять проблемы, устанавливать причины их возникновения ,принимать меры по их устранению и обеспечивает обратную связь в процессе производства.

|

|

|

Заключительный контроль – результирующий . Он констатирует качество результата, полученного по завершении процесса производства ( например ,качество продукции ,оценку выполнения работы, оперативного плана или задания человеком, подразделением или организацией). Результирующий контроль осуществляется путем сравнения полученных результатов с плановыми.

Главная задача контроля – количественная и качественная оценка результатов работы организации, ее подразделений и сотрудников с обязательным устранением выявленных отклонений. В этих целях проводится контроллинг и мониторинг.

Контроллинг – новое направление в теории и практике менеджмента, возникающие на стыке экономического анализа, планирования, управленческого учета и процессов управления.

Мониторинг – система постоянного наблюдения за отдельными составляющими внешней и внутренней среды предприятия, с целью сбора и обработки соответствующей информации.

Цель, содержание и результаты выполнения функции контроля

|

|

|

Основная задача контроля в менеджменте как вида управленческой деятельности сводится к поддержанию организации на должном уровне, сравнивая практические показатели ее работы с установленными в планах.

Поэтому контроль можно представить как процесс, обеспечивающий достижение организацией поставленных целей.

Для достижения намеченных целей процесс контроля устанавливает реальное положение дел в организации и выявляет резервы, устанавливает и поддерживает обратную связь, ориентирует руководителей на что нужно обращать особое внимание, стимулирует исполнителей к более качественной работе, играет корректирующую роль дальнейшей деятельности на основе полученных результатов.

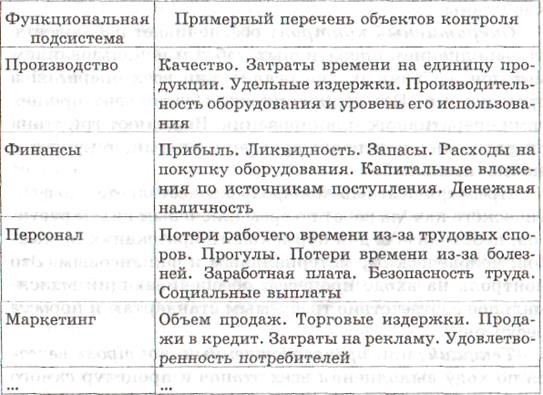

Сферы и объекты контроля

В зависимости от направления деятельности и структуры организации выделяют функциональные области (сферы) контроля (производство, финансы, персонал, маркетинг и др.), а также объекты контроля — ключевые показатели деятельности по каждой из сфер контроля (табл. 3.4).

Табл. 3.4 - Объекты контроля по функциональным подсистемам организации

Сферы и объекты контроля, представленные в табл. 3.4, не охватывают все области деятельности, в которых полезно использовать контроль. Каждая организация самостоятельно принимает решение о целесообразности, масштабах и функциональных подсистемах контроля.

|

|

|

Этапы процесса контроля

Реализация контроля предполагает четыре этапа.

На первом этапе устанавливаются параметры, в сравнении с которыми предполагается оценивать деятельность, т.е. цели, показывающие, на что надо ориентироваться. Они должны быть конкретны, представлены в виде результата (стандартов, норм, планов), ожидаемого к определенному времени.

На втором этапе процесса контроля измеряются достигнутые показатели работы. Его эффективность зависит от того, насколько адекватно показатели, выбранные на первом этапе, отражают движение организации к поставленным целям, а также от соответствия составу стандартов, норм и планов.

На третьем этапе сравниваются фактически достигнутые результаты и плановые показатели, что позволяет установить наличие отклонений и выявить их причины.

На четвертом этапе производится окончательная оценка полученных результатов и по мере необходимости предпринимаются шаги по корректировке действий или планов.

Дата добавления: 2021-07-19; просмотров: 73; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!