Экономический эффект от использования программного продукта

Экономический эффект у разработчика программного обеспечения.

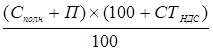

Заказчик оплачивает разработчику всю сумму расходов по проекту (полная себестоимость ПО из таблицы 6.2) с учетом прибыли разработчика и налога на добавленную стоимость с учетом качества, потребительских свойств продукции (ПО) и конъюнктуры рынка. Таким образом, отпускная цена программного обеспечения, представляет собой не цену за единицу продукции, а цену проекта вместе с его исходными кодами и документацией за которую его можно продать и получить определенную выгоду. Прогнозируемая отпускная цена ПО (Цпо) с учетом НДС рассчитывается по формуле 6.16:

Цпо =  , (6.16)

, (6.16)

где Сполн – полная (плановая) себестоимость ПО, руб.,

П – прибыль разработчика ПО, руб.,

СТНДС – ставка налога на добавленную стоимость (=20%), в %

Прибыль закладывается в цену исходя из уровня рентабельности, расчет производится по формуле 6.17:

П =  , (6.17)

, (6.17)

где R – уровень рентабельности, % (20%).

Сполн – плановая себестоимость, руб. (из таблицы 6.2).

Таким образом, прибыль составит:

П = (20 × 1920,3513) / 100 = 384,07 руб.

Прогнозируемая цена ПО (ЦПО) с учетом НДС составит:

Цпо = ((1920,3513+ 384,07) × 120) / 100 = 2765,31 руб.

Ввиду того, что программное обеспечение разрабатывается для одного объекта, в качестве экономического эффекта разработчика от реализованного программного обеспечения можно рассматривать чистую прибыль (ЧП), которая рассчитывается по формуле 6.18:

|

|

|

, (6.18)

, (6.18)

где СТп – ставка налогообложения прибыли (в 2021 году составляет 18%), %

ЧП = 384,07 ×(100-18) / 100 = 337,9816 руб.

Таким образом, разработчик программного обеспечения может продать заказчику программное обеспечение по отпускной цене 2765,31 рублей, что покроет затраты на разработку ПО в размере 1920,3513 рублей и обеспечит получение чистой прибыли при его реализации заказчику равной 337,9816 рубля.

Экономический эффект от использования программного обеспечения у заказчика.

Данное ПО УО ВГТУ предполагает использовать для поддержки автоматизации управления регистрацией абитуриентов во время приемной кампании.

Результатом в сфере использования программного средства является прирост чистой прибыли, который обеспечивается за счет экономии расходов на заработную плату в результате снижения трудоемкости операций по управлению работы с абитуриентами.

Экономия затрат на заработную плату при использовании программного средства определяется по формуле:

|

|

|

, ,

| (6.19) |

где Nа – количество регистрируемых абитуриентов;

tc, tн – время регистрации (заполнения персональных данных) одного абитуриента, нормо-час;

Тч – часовая тарифная ставка, соответствующая разряду выполняемых работ, (2,38 руб./ч.);

Нд – норматив дополнительной заработной платы (20 %);

Нно – ставка отчислений от заработной платы, включаемых в себестоимость (34,6%).

До внедрения программного продукта трудоемкость операций на заполнение персональных данных одного абитуриента, составляла в среднем 0,5 нормо-часа, после внедрения программы она сократится до 0,12 нормо-часа. Количество обслуживаемых абитуриентов в среднем за приемную кампанию составляет около 1100 человек.

Экономия по заработной плате и отчислениям от нее составят:

руб.

руб.

Вместе с тем, затраты на разработку ПО составили 1920,3513руб.

В таблице представлены экономия по заработной плате и затраты на разработку программного продукта по годам существования проекта. В качестве горизонта расчета выбран период в 2 года (количество лет, в течение которых проект выходит на проектную мощность + 1 год)

|

|

|

Таблица 6.3 − Расчет экономического эффекта от разработки и использования ПО с учетом временной стоимости денег

| Показатель | Значение по годам | |

| 2020 | 2021 | |

| 1. Экономия по заработной плате, руб. |

|

|

| 2.Затраты на разработку ПО, руб. | 1920,3513 | 0 |

| 3. Итого, изменение затрат (стр.1+стр2) | +313,4813 | -1606,87 |

| 4. Прирост прибыли | -313,4813 | 1606,9 |

| 5. Множитель дисконтирования* | 0,922 | 0,849 |

| 6. Результат (прибыль) с учетом фактора времени (стр. 4×стр.5), руб. | -289,029 | 1364,26 |

| 7. Результат накопительным итогом, на конец года, руб. | -289,029 | 1075,23 |

* Коэффициент привидения (ALFAt), который рассчитывается по формуле:

, ,

| (6.21) |

где Ен – норма дисконта (принимается на уровне ставки рефинансирования), в долях от единицы;

t – номер года, результаты и затраты которого приводятся к расчетному (2020 – 1, 2021 – 2).

По данным таблицы можно сделать вывод, что к концу второго года разработчик полностью покроет затраты на разработку ПО и поучит прибыль от его использования в размере 1075,23руб.

Прирост чистой прибыли (за 2 года) определяется по формуле:

|

|

|

, ,

| (6.20) |

где Нп – ставка налога на прибыль (18%).

В результате технико-экономического обоснования применения программного средства для поддержки автоматизации управления регистрацией абитуриентов во время приемной кампании:

- чистая прибыль за 2 года использования программы составит 1075,23руб.;

- затраты на разработку программного средства окупятся на втором году его использования.

Таким образом, применение программного средства в УО «ВГТУ» является эффективным и инвестиции в его разработку целесообразно осуществлять.

Дата добавления: 2021-07-19; просмотров: 205; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!