Анализ инвестиционной привлекательности предприятия

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Одним из таких методов является оценка инвестиционной привлекательности посредством определения финансового состояния предприятия.

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности как самого предприятия, так и его партнеров.

Под финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

|

|

|

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага, а также методику их анализа.

Анализ финансового состояния предприятия включает в себя следующие основные этапы:

1) оценка имущественного положения;

2) оценка ликвидности и платежеспособности предприятия;

3) оценка финансовой устойчивости;

4) оценка деловой активности;

5) оценка финансовых результатов деятельности предприятия.

Несмотря на то, что для различных категорий пользователей или субъектов финансового анализа наибольший интерес представляют различные, соответствующие их профессиональным и финансовым интересам, разделы анализа (например, для налоговой инспекции необходимо в первую очередь знание таких финансовых показателей, как прибыль, рентабельность активов, рентабельность реализации и другие показатели рентабельности; для кредитующих банков важна платежеспособность и ликвидность активов предприятия, т.е. возможность покрыть свои обязательства быстро реализуемыми активами; для партнеров по договорным отношениям в первую очередь важна финансовая устойчивость предприятия, т.е. степень зависимости своей хозяйственной деятельности от заемных средств, способность предприятия маневрировать средствами, финансовая независимость предприятия; для акционеров и инвесторов в первую очередь представляют интерес показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов), все же для более глубокого исследования и обоснованных выводов необходимо, безусловно, проведение финансового анализа по всем разделам для получения объективной и всесторонней картины или диагноза финансового состояния предприятия.

|

|

|

Инвестиционная привлекательность определяется не одним, а группой показателей, характеризующих финансовое состояние. Однако в большей степени инвесторов интересуют показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. Общим показателем, отвечающим на вопрос, сколько прибыли предприятие получает в расчете на рубль своего имущества, является показатель рентабельности (доходности) капитала. От его уровня зависит при прочих равных условиях размер дивидендов на акции.

|

|

|

В показателе рентабельности капитала результат текущей деятельности данного периода (балансовая прибыль) сопоставляется с имеющимися у предприятия основными и оборотными средствами (активами). С помощью тех же активов предприятие будет получать прибыль и в последующие периоды деятельности. Прибыль же является непосредственно результатом от реализации продукции, т.е. зависит от объема. Объем реализации – показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен реализованной продукции, а натуральный объем производства и реализации определяется стоимостью имущества предприятия.

Рентабельность активов – показатель, производный от выручки от реализации, приходящейся на рубль их стоимости.

Поэтому хотя, с точки зрения инвестиционной привлекательности нужен показатель рентабельности активов, его надо рассматривать как произведение рентабельности реализованной продукции на оборачиваемость активов (выручка от реализации, деленная на среднюю за анализируемый период стоимость активов).

|

|

|

П/А = П/Р * П/Р,

где П – балансовая прибыль;

А – средняя за анализируемый период стоимость активов;

Р -- выручка от реализации продукции.

Следовательно, рентабельность капитала может повышаться при неизменной рентабельности реализованной продукции и росте объема реализации, опережающем увеличение стоимости активов, т.е. при ускорении оборачиваемости активов. И наоборот, при неизменной оборачиваемости активов рентабельность капитала может расти за счет роста рентабельности реализации.

Поскольку у разных предприятий неодинаковы возможности повышения рентабельности реализации и увеличения объема продаж, оценка факторов роста или снижения рентабельности капитала имеет огромное значение для оценки инвестиционной привлекательности предприятия. Так, например, если продукция предприятия пользуется достаточно высоким спросом, в течение какого-то времени рентабельность реализации можно наращивать путем повышения цен. Другой способ повышения рентабельности реализации – снижение себестоимости продукции. Для этого надо, чтобы затраты на производство продукции росли медленнее цен на реализуемую продукцию. Однако данные способы повышения рентабельности капитала недостаточно надежны по причине их временного эффекта в рыночных условиях. Поэтому более надежным способом, отвечающим целям повышения инвестиционной привлекательности предприятия, является увеличение объема производства и реализации продукции, пользующейся спросом на более или менее длительную перспективу.

Следующей особенностью оценки финансового состояния предприятия с целью принятия правильного инвестиционного решения является то, что рентабельность капитала рассматривают в большинстве случаев как отношение балансовой прибыли к стоимости активов предприятия.

А, как известно, величина балансовой прибыли в определенной степени зависит от случайных воздействий (внереализационные доходы и расходы, прибыль от прочей реализации, не связанной с основной деятельностью). В отдельные периоды эти случайные воздействия могут быть больше, в другие – меньше.

Поэтому более точно рентабельность капитала отражает отношение прибыли от реализации продукции к стоимости активов. Оценка такого показателя обеспечивает большую сопоставимость его в динамике. Но еще точнее можно измерить степень инвестиционной привлекательности предприятия уровнем его чистой рентабельности, т.е. отношением чистой прибыли к средней за анализируемый период стоимости активов. Однако к сумме чистой прибыли при действующем порядке налогообложения надо подходить индивидуально.

Поскольку размеры возможных выплат дивидендов на акции ограничиваются пределами не всей чистой прибыли, а лишь чистой прибыли в свободном распоряжении, то возникает необходимость ввода в финансовый анализ показателя чистой прибыли в свободном распоряжении. Исходя из данной особенности определения показателя эффективности использования капитала предприятия для инвесторов наиболее показательным будет являться отношение чистой прибыли в свободном распоряжении к стоимости активов. Безусловно, что все названные показатели эффективности использования капитала интересны в динамике. И хотя в настоящее время практически невозможно сравнение их за ряд лет, но анализ динамики их по кварталам в течение 1-2 лет необходим.

Таким образом, для инвестора важно оценить финансовое состояние предприятия с учетом его отраслевых особенностей, которые в значительной мере определяют подбор системы показателей для оценки финансового состояния и их оптимальные значения, а, следовательно, могут влиять на принятие того или иного решения.

Для инвестора обязательным условием для «вложения» средств в предприятие является его финансовая устойчивость.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия, которая во многом связана с общей структурой капитала организации, степенью его зависимости от кредиторов и инвесторов. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятие может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости. Для анализа финансовой устойчивости необходимо выделить показатели, позволяющие количественно определить вышеупомянутую категорию.

Показатели финансовой устойчивости характеризует состояние и структуру активов, уровень привлечения заемного капитала и способности организации обслуживать этот долг. Среди показателей, характеризующих финансовую устойчивость организации, можно выделить следующие:

— коэффициент автономии;

— коэффициент финансовой устойчивости;

— коэффициент обеспеченности собственными оборотными средствами;

— коэффициент маневренности;

— коэффициент соотношения заемных средств и собственного капитала;

— коэффициент обеспеченности материальных запасов собственными оборотными средствами.

Коэффициент автономии показывает, какую часть всего капитала составляют собственные средства, т.е. независимость предприятия от заемных источников средств. Чем выше значение этого показателя, тем более устойчива, стабильна и независима от внешних кредиторов организация.

Коэффициент финансовой устойчивости показывает, какую часть капитала составляют заемные средства. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент обеспеченности собственными оборотными средствами показывает, в какой степени финансирование оборотных средств зависит от заемных источников.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет ими свободно маневрировать. Оптимальное значение данного показателя во многом зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент соотношения заемных средств и собственного капитала позволяет увидеть, какую долю заемных средств покрывает собственный капитал. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

Допустимый уровень зависимости определяется условиями работы каждого предприятия и в первую очередь скоростью оборота оборотных средств.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. Наоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

Расчет и нормативные значения показателей финансовой устойчивости организации представлены в таблице 1:

Таблица 1.

Расчет и нормативные значения показателей финансовой устойчивости

| Наименование показателя | Расчет | Нормативное значение |

| 1 | 2 | 3 |

| Коэффициент автономии | Собственный капитал / Весь капитал | ≥ 0,5 |

| Коэффициент финансовой устойчивости | Заемный капитал / Весь капитал | ≤ 0,5 |

| Коэффициент маневренности собственного капитала | Собственные оборотные активы / Собственный капитал | 0,5 |

| Коэффициент соотношения заемный и собственных средств | Заемные средства / Собственный капитал | ≥ 0,5 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | Собственные оборотные активы / Материальные запасы | ≥ 0,5 |

Необходимо подчеркнуть, что нормативные критерии для рассмотренных показателей во многом условны. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. С большой долей уверенности можно утверждать лишь то, что владельцы предприятия (акционеры, инвесторы, и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большой финансовой автономностью.

Основной задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация зависима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1) наличие собственных оборотных средств;

2) наличие собственных долгосрочных и среднесрочных заемных источников формирования запасов и затрат, или функционирующий капитал;

3) общая величина основных источников формирования запасов.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1) излишек или недостаток собственных оборотных средств (Фс);

2) излишек или недостаток собственных долгосрочных и среднесрочных заемных источников (Фд);

3) излишек или недостаток общей величины основных источников (Фо).

В результате анализа данных показателей в теории возможно выделение 4 типов финансовых ситуаций:

1) абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Ф ≥ 0; Фд ≥ 0; Фо ≥ 0; т.е. нет недостатка в источниках формирования запасов и затрат или наблюдается их излишек;

2) нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс < 0; Фд ≥ 0; Фо ≥ 0; т.е. имеет недостаток собственных оборотных средств, а по двум другим показателям – наличие источников формирования запасов и затрат этого недостатка;

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при этом котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс < 0; Фд < 0; Фо ≥ 0; т.е. наблюдается недостаток собственных оборотных средств и собственных долгосрочных и среднесрочных заемных источников;

4) кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности: Фс < 0; Фд < 0; Фо < 0; т.е. наблюдается недостаток по всем источникам формирования запасов и затрат.

Одними из основных показателей, характеризующих финансовую устойчивость предприятия, являются его ликвидность и платежеспособность.

Под ликвидностью актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Когда говорят о ликвидности предприятия, то имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы с нарушением сроков погашения, предусмотренных контрактами. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Под ликвидностью активов понимается величина, обратная времени, необходимому для превращения их в денежные средства. Ликвидность баланса предприятия тесно связана с его платежеспособностью.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

О неплатежеспособности свидетельствуют, как правило, наличие таких статей в отчетности, как «Убытки», «Кредиты и займы, непогашенные в срок», «Просроченная кредиторская задолженность».

Необходимость определения ликвидности баланса возникает в связи с необходимостью определения оценки платежеспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке возрастания сроков.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

— наиболее ликвидные средства (денежные средства и краткосрочные финансовые вложения);

— легко реализуемые активы (дебиторская задолженность, готовая продукция и товары);

— медленно реализуемые активы (производственные запасы, незавершенное производство, издержки обращения);

— трудно реализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Пассивы по срокам их погашения подразделяются на:

— наиболее срочные обязательства (кредиторская задолженность, ссуды, не погашенные в срок);

— краткосрочные пассивы (краткосрочные кредиты банков);

— долгосрочные и среднесрочные пассивы (долгосрочные и среднесрочные кредиты банков);

— постоянные пассивы (источники собственных средств).

В рамках более детального анализа ликвидности используется комплекс приведенных ниже показателей:

1) величина собственных оборотных средств – характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

Величина собственных оборотных средств = собственный капитал + долгосрочные обязательства – основные средства и вложения или текущие активы – текущие обязательства;

2) Маневренность функционирующего капитала – характеризует часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы.

Маневренность функционирующего капитала = денежные средства / функционирующий капитал;

3) Коэффициент покрытия (общий) – дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Поскольку предприятие погашает краткосрочные обязательства в основном за счет текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Значение показателя может сильно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

Коэффициент покрытия (общий) = текущие активы / текущие обязательства;

4) Коэффициент быстрой ликвидности.Данный показатель по смысловому значению аналогичен коэффициенту покрытия, однако исчисляется по более узкому кругу текущих активов (из расчета исключена наименее ликвидная их часть – производственные запасы). Логика такого исключения состоит в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. По международным стандартам уровень показателя должен быть выше 1. В России его оптимальное значение определено как 0,7 – 0,8, однако эта оценка носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент быстрой ликвидности = денежные средства, расчеты и прочие активы / текущие обязательства;

5) Коэффициент абсолютной ликвидности (платежеспособности) показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25.

Коэффициент абсолютной ликвидности (платежеспособности) = денежные средства / текущие обязательства;

6) Доля собственных оборотных средств в покрытии запасов – показатель, характеризующий ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя – 50%.

Доля собственных оборотных средств в покрытии запасов = собственные оборотные средства / запасы и затраты;

7) Коэффициент покрытия запасов – показатель рассчитывается соотнесением величины «нормальных источников» покрытия запасов (собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям) и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Коэффициент покрытия запасов = собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям / запасы и затраты.

Таким образом, из всего вышесказанного можно сделать вывод, что финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Для рассмотрения предприятия с точки зрения инвестиционной привлекательности необходимо проанализировать кредитоспособность данного предприятия, так как банк и любой другой инвестор стремится предоставлять кредит только кредитоспособным заемщикам, которые могут возвратить его в установленные сроки и уплатить проценты за пользование кредитом.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется:

· Репутацией заемщика, которая определяется своевременностью расчетов по ранее полученным кредитам, качественностью представленных отчетов, ответственностью и компетентностью руководства;

· Текущим финансовым состоянием и способностью производить конкурентоспособную продукцию;

· Возможностью при необходимости мобилизовать денежные средства из различных источников.

Одновременно с этим банк производит оценку прибыли, которую он получит при кредитовании конкретных затрат заемщика и сравнивает эту прибыль со средней доходностью банка. Уровень доходов банка должен быть увязан со степенью риска при кредитовании. Банк оценивает размер получаемой заемщиком прибыли с точки зрения возможности уплаты банку процентов при осуществлении нормальной финансовой деятельности и определяет степень риска, который он готов взять на себя в данной ситуации.

Банк рассматривает также:

· Цели использования кредитных ресурсов;

· Сумму кредита, которая оценивается исходя из проведения заемщиком мероприятий по определению ликвидности баланса, соотношения между собственными и заемными средствами;

· «Погашения» кредита. Изучение производится путем анализа возвращаемости кредита за счет реализации материальных ценностей, предоставленных гарантий и использования залогового права;

· «обеспечения» кредита, т.е. изучения устава и положения с точки зрения определения прав банка брать в залог под выданную ссуду активы заемщика, включая ценные бумаги.

При анализе кредитоспособности используют целый ряд показателей, наиболее важные из которых – норма прибыли на вложенный капитал и ликвидность.

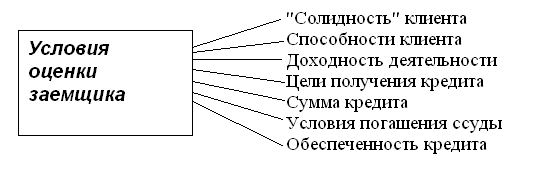

Схематично процесс оценки комплекса условий, определяющих кредитоспособность заемщика можно выразить следующим образом (рис. 1):

Рисунок 1

При анализе кредитоспособности клиента в зависимости от вида выдаваемого кредита и цели исследования выделяют оперативную и общую кредитоспособность.

Общая оценка проводится на основе анализа динамики нормы прибыли на вложенный капитал (рентабельности), которая определяется отношением суммы прибыли к общей сумме пассива по балансу:

R = П/ å К,

Где R – норма прибыли, П – сумма прибыли за отчетный период (квартал, год), руб.; å К – общая сумма пассива, руб.

Изменение этого показателя отражает тенденции в сфере прибыльности и кредитоспособности заемщика. Однако точную оценку кредитоспособности можно дать лишь на основе количественного анализа коэффициентов.

Количественный анализ коэффициентов кредитоспособности осуществляется в несколько этапов.

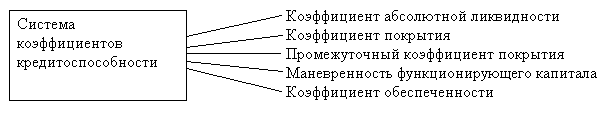

I этап. Определение коэффициентов кредитоспособности и класса заемщика (рис.2).

Рисунок 2

Коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств клиента. Характеризует возможность хозяйствующего субъекта мобилизовать денежные средства для покрытия краткосрочной задолженности; чем выше данный коэффициент, тем надежнее заемщик.

В зависимости от величины коэффициента абсолютной ликвидности принято различать:

· кредитоспособный хозяйствующий субъект – Кабс.лик > 1,5;

· ограниченно кредитоспособный – Кабс.лик от 1 до 1,5;

· некредитоспособный – Кабс.лик < 1,0.

Следует иметь в виду, что все банки пользуются показателями кредитоспособности, однако, каждый банк формирует свою количественную систему оценки распределения заемщиков на три категории: надежный (кредитоспособный), неустойчивый (ограниченно кредитоспособный), ненадежный (некредитоспособный). Заемщик, признанный надежным, кредитуется на общих условиях; в этом случае может быть применен льготный порядок кредитования. Если заемщик оказывается неустойчивым клиентом, то при заключении кредитного договора предусматриваются нормы контроля за его деятельностью и возвратностью кредита (гарантия, поручительство, ежемесячная проверка обеспечения, условия залогового права, повышение процентных ставок и др.). Если ссудозаявитель признан ненадежным клиентом, то кредитовать его нецелесообразно. Банк может предоставить ссуду только на особых условиях, предусмотренных в кредитном договоре.

Коэффициент покрытия текущей ликвидность – указывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Промежуточный коэффициент покрытия критической ликвидности – характеризует часть краткосрочных обязательств организации, которая может быть погашена в короткий срок за счет средств наиболее ликвидных активов.

Коэффициент маневренности функционирующего капитала – отражает, какая часть функционирующего капитала «заморожена» в производственных запасах.

Коэффициент обеспеченности – показывает в какой степени оборотные средства или имущество организации в целом сформированы за счет собственных источников.

Указанные коэффициенты рассчитываются на начало и конец кредитного периода, проводится оценка их динамики и сравнение с нормативами, установленными банком. В процессе анализа может быть произведено ранжирование коэффициентов по важности. Методика ранжирования коэффициентов и расчета их нормативов у каждого банка может быть своя, она составляет коммерческую тайну банка и клиентам не сообщается.

Кроме того в процессе анализа определяются и оцениваются такие показатели как:

· чистые активы предприятия –

Активы – обязательства (долгосрочные и краткосрочные);

· чистые ликвидные активы –

Ликвидные активы – Краткосрочные обязательства;

· собственные текущие активы –

Текущие активы – Краткосрочны обязательства.

Собственные текущие активы – это активы, оставшиеся после погашения краткосрочных обязательств. Их еще называют рабочим капиталом. Рост этого показателя свидетельствует о росте собственного имущества организации и ее платежеспособности.

Сравнение фактических показателей кредитоспособности с установленными банком критериями дает представление о предварительном классе заемщика.

С целью более точного определения кредитоспособности заемщика, а, следовательно, и уровня финансового риска банка, проводят факторный анализ указанных показателей.

II этап. Факторный анализ показателей кредитоспособности.

Факторный анализ:

· направлен на выяснение воздействия на уровень показателей кредитоспособности изменения отдельных факторов, в частности, ликвидных ресурсов, различных видов задолженности;

· помогает выявить основной фактор, влияние которого наиболее сильно воздействует на изменение того или иного коэффициента кредитоспособности. В процессе контроля за осуществлением кредитного договора банк и заемщик должны наиболее внимательно следить за негативным изменением этого фактора, способным привести к росту кредитного риска банка.

III этап. Структурный анализ.

Структурный анализ, позволяет прогнозировать изменения в кредитоспособности заемщика.

Структурный анализ состоит:

· в оценке состояния и тенденций изменения элементов ликвидных активов;

· в определении кредиторской задолженности, задолженности перед банком и другими кредиторами, что позволяет банку прогнозировать возможность возникновения проблем в деятельности организации, ухудшения ее финансового положения и кредитоспособности, а также разрабатывать и включать в кредитный договор условия, гарантирующие интересы банка.

Не рекомендуется улучшать класс кредитоспособности заемщика или оговаривать условия его кредитования по данному классу при:

· улучшении коэффициента ликвидности только за счет роста дебиторской задолженности или остатков готовой продукции;

· повышении коэффициента покрытия за счет роста остатков готовой продукции, не обеспеченной договорами на сбыт, или труднореализуемых остатков сырья и незавершенного производства;

· ухудшении структуры ликвидных средств;

· фактическом наличии собственных оборотных средств в размере менее постоянной минимальной потребности в них;

· росте показателя обеспеченности собственными средствами малых производственных структур за счет фондов, связанных с рисковой деятельностью организации;

· улучшении показателя обеспеченности производственной деятельности договорами за счет заключения договоров с некредитоспособными покупателями и поставщиками;

· сокращении долговых обязательств банку в связи с непоставками кредитуемого сырья.

IV этап. Определение рейтинга заемщика.

При расчете кредитоспособности на предыдущих этапах определялся предварительный класс заемщика. В результате анализа может возникнуть ситуация, когда различные коэффициенты кредитоспособности одновременно указывают на различные классы одного заемщика. В этом случае необходимо определить рейтинг заемщика.

Рейтинг заемщика представляет собой комплексную оценку кредитоспособности клиента банка, которая проводится на основе результатов трех первых разделов. Сущность рейтинговой оценки заключается в следующем.

За достижение определенных значений анализируемых показателей заемщику начисляются определенные баллы: сумма этих баллов характеризует окончательную кредитоспособность заемщика и является базой для определения условий кредитной сделки.

Банки используют различные методики для определения рейтинга (рис. 3).

Рисунок 3

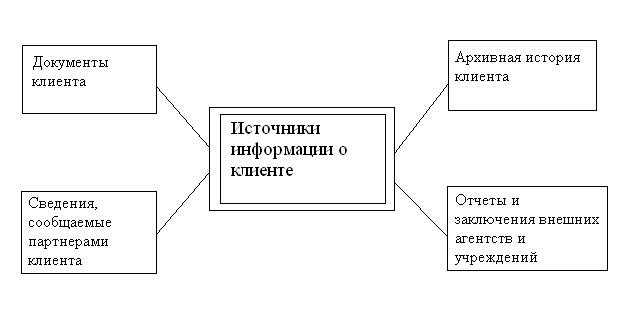

Основным источником информации для оценки кредитоспособности хозяйственных организаций служит их баланс с объяснительной запиской. Анализ баланса позволяет определить, какими средствами располагает организация и какой по величине кредит эти средства обеспечивают.

При работе с активом баланса необходимо обратить внимание на следующие обстоятельства:

· В случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

· Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату.

· При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса основное внимание следует уделить изучению разделов, отражающих состояние заемных средств.

· Проанализировав кредитные договоры по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной.

· Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах в деятельности заемщика, которые возможно, планируется временно компенсировать при помощи нового кредита.

· Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку.

· Оценивая состояние кредиторской задолженности следует убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д.

Однако анализ баланса дает лишь общее представление о кредитоспособности. Поэтому для расчета кредитоспособности используют данные оперативного учета, финансового планирования, сведения, накапливаемые в банках, в статистических органах, данные анкеты клиентов, информацию поставщиков, результаты обработки данных обследования по специальным программам, сведения специализированных бюро по оценке кредитоспособности хозяйственных организаций.

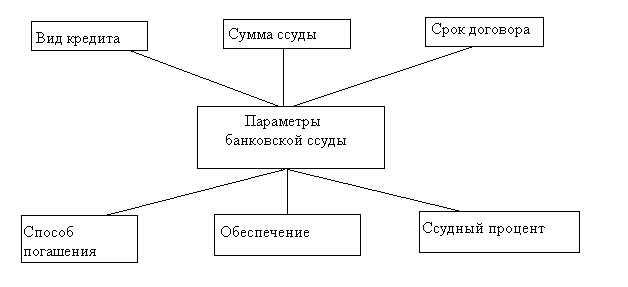

В процессе подготовки кредитной сделки осуществляется структурирование ссуды, т.е. определение ее основных параметров (рис. 4).

Рисунок 4

Структурирование может оказать серьезное воздействие на успешное осуществление кредитной сделки.

В целях защиты интересов банка при кредитовании в договорах должны быть предусмотрены условия их расторжения, как по инициативе банка, так и клиента.

Дата добавления: 2021-03-18; просмотров: 81; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!