Направления использования прибыли

Планирование распределения прибыли осуществляется в два этапа. На первом определяется потребность в прибыли по следующим направлениям ее использования:

а) для финансирования развития материально-технической базы предприятия -авансирования основного капитала. Потребность в прибыли по этому направлению определяется на основе экспертной оценки потребности в модернизации оборудования с учетом других источников финансирования, но не менее 10 % чистой прибыли, остающейся в распоряжении предприятия (по действующему порядку распределения прибыли);

б) для финансирования прироста собственных оборотных фондов - авансирование собственного оборотного капитала. Расчет потребности в дополнительных оборотных средствах можно произвести методом технико-экономических расчетов или методом прямого счета на основании данных о наличии оборотных средств на начало планового периода, прогнозных темпов роста объема товарооборота, с учетом изменения участия собственных средств в оплате товаров и доли кредитуемого товарооборота в его общей величине. По действующему порядку на пополнение собственных оборотных средств должно быть направлено не менее 40 % чистой прибыли, остающейся в распоряжении предприятия;

в) для создания финансовых резервов. Потребность в финансовых резервах определяется двумя способами: или как определенный процент от чистой прибыли, оговоренный в учредительных документах, или исходя из потребности в финансах в связи с ростом и расширением деятельности предприятия.

|

|

|

г) для погашения долгосрочных и среднесрочных кредитов банка и уплаты процентов по ним. Потребность в этих ресурсах определяется договором и условиями получения и погашения этих кредитов;

д) для погашения прочих видов кредитных обязательств, предприятия (облигации) и уплата процентов по ним;

е) использование прибыли для приобретения кредитных обязательств, акций других предприятий определяется в основном экспертным путем с учетом выбранных целевых установок в развитии предприятия (перелив капитала в другие виды экономики, расширение рынка сбыта и др.);

ё) для финансирования деятельности объединений, ассоциаций, концернов и других горизонтальных структур, членом которых является данное предприятие. Потребность в прибыли для этих целей определяется договором и уставом всех этих структур, либо в процентах от полученной прибыли или объема товарооборота, либо в абсолютной сумме;

ж) для обеспечения социального развития предприятия и повышения материальной заинтересованности работников с учетом потребности в социальных, культурных, жилищных мероприятиях и их стоимости. Повышение материальной заинтересованности работников возможно путем внедрения принципа «участия» в прибыли;

|

|

|

з) для обеспечения выполнения налоговых обязательств перед государством;

и) для выплаты дивидендов (если такие расходы предусмотрены учредительными документами). Экономической основой выплаты дивидендов по акциям и облигациям, кроме акций акционерного общества, является то, что их владельцы выступают кредиторами предприятия и должны получить определенную часть прибыли в виде дивидендов, которая соответствует цене заемного капитала на рынке факторов производства (нижний предел) или равна дополнительной прибыли, полученной предприятием-заемщиком от использования дополнительного капитала в планируемом периоде пропорционально доле акционерного капитала в общем объеме используемых средств (верхний предел).

На втором этапе сравнивается сумма потребности в прибыли по всем направлениям ее использования с возможностями предприятия по ее получению.

Общая сумма потребности в прибыли по основным вышеперечисленным направлениям ее использования представляет собой один из вариантов величины целевой прибыли предприятия.

|

|

|

Окончательные решения по планируемым направлениям использования прибыли принимаются после утверждения плана прибыли с учетом возможностей ее получения.

Каждое предприятие ежегодно составляет плановые сметы и сметы фактического использования фонда накопления и фонда потребления. В каждой из этих смет показывается находящийся остаток средств, поступление средств в отчетном году, расходы по конкретным направлениям, остаток средств на начало будущего периода. Фактическое исполнение сметы рассчитывается на прямое соответствие плановым разработкам и оценивается целесообразность произведенных расходов.

Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом.

Схемы распределения чистой прибыли:

предприятия: ЧП = РФ + ФН + ФП,

где ЧП – чистая прибыль, РФ – резервный фонд, ФН – фонд накопления, ФП – фонд потребления;

товарищества: ЧП = РФ + ФН + ФП + ПР,

где ПР - прибыль, распределенная между учредителями.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Его размер должен составлять не менее 15 % уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, не другие затраты, обусловленные социально-экономическим развитием коллектива.

|

|

|

Фонд накопления и фонд потребления - это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях:

1. списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров);

2. распределения его между юридическими лицами – учредителями;

3. погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах:

- суммы, начисленные на оплату труда (ФОТ);

- доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам;

- суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь.

ГЛАВА II . РАСЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ И АНАЛИЗ ЕЁ БЕЗУБЫТОЧНОСТИ

Вариант №12

Организуется предприятия для выпуска двух видов товаров народного потребления: изделии А и В. Исходя из оценки спроса выпуск товара А планируется в размере 2500 единиц в год, товара в - в размере 3000 единиц.

На изготовление товаров А и В расходуются материалы нескольких видов и комплектующие изделия. Нормы расхода материалов и стоимости единиц каждого их вида приведены в таблице 1.

Изделия А и В проходят в процессе изготовления несколько видов обработки. Данные о затратах времени по видам обработки и оплате труда производственных рабочих, занятых на изготовление изделий А и В, приведены в таблице 2.

Затраты, связанные с содержанием оборудования и управлением предприятием представлены в таблице 3. Затраты по реализации товаров составляют 3% от всех затрат на производство.

По данным таблицы 1 рассчитаем расходы на основные материалы, покупные комплектующие изделия и полуфабрикаты с учетом транспортнозаготовительных расходов (ТЗР) и возможности реализации образующихся в производстве отходов по формуле

, где

n – номенклатура основных материалов, расходуемых на изделие

Нj – норма расхода основного материала j-го вида, кг

Цmj – оптовая цена основного материала j-го вида, руб./кг

Цп– оптовая цена покупных комплектующих изделий и полуфабрикатов. руб./изд.

Km – коэффициент, учитывающий транспортно-заготовительные расходы

Ноj – норма реализуемых отходов материалов j-го вида на единицу изделия, кг

Цоmj– цена реализации j-го вида материалов в отходах, руб./кг.

Таблица 1. " Нормы расхода материалов и стоимости единиц каждого их вида"

| Номенклатура материалов |

цена | Вариант 12 |

| А | норма расхода | |

| Материал X | ||

| Норма расхода | 0,118 | 153 |

| Норма реализуемых отходов | 0,0107 | 38 |

| Материал Y | ||

| Норма расхода | 0,24 | 1055 |

| Норма реализуемых отходов | 0,0103 | 269 |

| Материал Z | ||

| Норма расхода | 0,3 | 727 |

| Норма реализуемых отходов | 0,0123 | 160 |

| Покупные комплектующие изделия и полуфабрикаты | Руб. на изделие | 43,7 |

| В | ||

| Материал X | ||

| Норма расхода | 0,118 | 153 |

| Норма реализуемых отходов | 0,0107 | 69 |

| Материал Y | ||

| Норма расхода | 0,24 | 1477 |

| Нора реализуемых отходов | 0,0103 | 357 |

| Материал Z | ||

| Норма расхода | 0,3 | 844 |

| Норма реализуемых отходов | 0,0123 | 210 |

| Покупные комплектующие изделия и полуфабрикаты | Руб. на изделие | 54,8 |

| Коэффициент, учитывающий транспортнозаготовительные расходы | 1,148 | |

Для материала А

Материал X: 153*0,118*1,148-38*0,0107+0,0107*38*(1,148-1) = 20,38

Материал Y : 1055*0,24*1,148-269*0,0103+0,0103*269*(1,148-1) = 288, 31

Материал Z : 727*0,3*1,148-160*0,0123+0,0123*160*(1,148-1) = 248,7

Итого. 557, 39

Комплектующие: 43,7*1,148 = 50,17

Всего на единицу изделия А -. 557, 39+50,17=607,56

Для изделия В.

Материал X: 153*0,118*1,148-69*0,0107+0,0107*69*(1,148-1) = 18,57

Материал Y : 1477*0,24*1,148-357*0,0103+0,0103*357*(1,148-1) = 403, 81

Материал Z : 844*0,3*1,148-210*0,0123+0,0123*210*(1,148-1) = 288,47

Итого . 710, 85

Комплектующие: 54,8*1,148 = 62, 91

Всего на единицу изделия В - руб. 710, 85+62,91=773, 76

Расходы на годовой выпуск определяем по формуле

Мгод = М * Вгод , где

Вгод - годовой выпуск изделий данного вида, ед.

Годовой выпуск изделия А спланирован в размере 2500 ед., тогда материальные расходы составят 607,56*2500 = 1 518 900 руб.

Годовой выпуск изделия В спланирован в размере 3000 ед., тогда материальные расходы составят 773, 76*3000 = 2 321 280 руб.

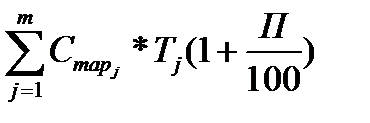

Расчет основной зарплаты производственных рабочих осуществляем по формуле:

Зо=  , где

, где

Старj – часовая тарифная ставка, соответствующая среднему разряду работ j-ой обработки, руб./час

Тj– норма трудоемкости j-ой обработки, нормо-ч

m – число видов обработки

П – процент премии

Для годового выпуска изделий Зо.год. = Зо* Вгод

Дополнительную зарплату рассчитывают по формуле

Зд = Зо * L/100, где

L - процент дополнительной заработной платы.

Страховые взносы в государственные внебюджетные фонды РФ рассчитывают по формуле

О = (Зо + Зд)*Пстр/100, где

Пстр - совокупный тариф страховых взносов (30%).

Таблица 2. Затраты времени по видам обработки и оплате труда производственных рабочих, занятых на изготовление изделий А и В

| Изделие А | Вариант 12 |

| Механическая обработка | |

| Норма трудоемкости на изделие, нормо-ч | 22,5 |

| Часовая тарифная ставка, соответствующая среднему разряду работ, руб. | 8,2 |

| Сборка | |

| Норма трудоемкости на изделие, нормо-ч | 11,6 |

| Часовая тарифная ставка, соответствующая среднему разряду работ, руб. | 7,6 |

| Изделие В | |

| Механическая обработка | |

| Норма трудоемкости на изделие, нормо-ч | 20,5 |

| Часовая тарифная ставка, соответствующая среднему разряду работ, руб. | 7,6 |

| Сборка | |

| Норма трудоемкости на изделие, нормо-ч | 9,2 |

| Часовая тарифная ставка, соответствующая среднему разряду работ, руб. | 8,3 |

| Доплата по премиальным системам, % | 23 |

| Дополнительная заработная плата, % | 12 |

Для изделия А.

Механическая обработка: 8,2*22,5*(1+23/100) = 226,94

Сборка: 7,6*11,6*(1+23/100) = 108, 44

Итого: 226,01+108, 44= 335,38

Дополнительная заработная плата: 335, 38*0.12 = 40,25

Заработная плата за единицу изделия равна. 335, 38+40,25= 375, 63(руб.)

Для годового выпуска:375, 63*2500 = 939 075 (руб.)

Страховые взносы:

За единицу 375,63×(30/100)=112,69 (руб.)

на весь выпуск: 112,69×2500=281 725 (руб.).

Для изделия В.

Механическая обработка: 7,6*20,5*(1+23/100) = 191, 63

Сборка: 8,3*9,2*(1+23/100) = 93, 92

Итого: 191,63+93,92= 285, 55

Дополнительная заработная плата: 285, 55*(12/100) = 34, 27

Заработная плата за единицу изделия равна 285,55+34,27=319,82 (руб.)

Страховые взносы:

За единицу 319,82×(30/100)=95,95 (руб.)

Для годового выпуска: 95,95×3000=287 850 ( руб.).

По таблице 3 определяем сумму годовых расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды и управление производством.

Таблица 3. Затраты, связанные с содержанием оборудования и управлением предприятием

| № п/п | Наименование расходов | Вариант 12 |

| Сумма, тыс. руб. | ||

| 1 | Заработная плата дежурных слесарей, электриков, наладчиков, обслуживающих оборудование, со страховыми взносами | 344 |

| 2 | Расходы на мероприятия по технике безопасности и охране труда | 68 |

| 3 | Содержание аппарата управления предприятием | 854 |

| 4 | Затраты на электроэнергию, воду, сжатый воздух, потребляемые оборудованием, и на вспомогательные материалы по уходу за оборудованием | 200 |

| 5 | Амортизация зданий, сооружений и ценного инвентаря | 56 |

| 6 | Текущий ремонт производственного оборудования, транспортных средств и приспособлений | 226 |

| 7 | Амортизация производственного оборудования, транспортных средств и ценного инструмента | 248 |

| 8 | Стоимость топлива, электроэнергии и воды, потребляемых для отопления и хозяйственных нужд | 110 |

| 9 | Затраты на опыты, исследования и рационализацию | 66 |

| 10 | Расходы по организационному набору и подготовке кадров | 122 |

| 11 | Прочие расходы | 56 |

| Итого | 2350000 |

Сумма годовых расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды и управление производством равна 2350000 руб.

Распределим эти расходы пропорционально основной заработной плате между изделиями А и В.

А=335,38×2500=838 450, В=285,55×3000=856 650

К распределения А=838450÷1695100=0,494632

К распределения В=856650÷1695100=0,505368

Расходы А=2350000×0,494632=

Расходы В=2350000×0,505368=

Таблица 4. Распределение расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды и управление производством

| Изделия | Основная заработная плата | Коэффициент распределения | Расходы на содержание и управление |

| А | 838450 | 0,494632 | 1 162 385,2 |

| В | 856650 | 0,505368 | 1 187 614,8 |

| Итого | 1 695 100 | 1 | 2350000 |

Расчет расходов на производство и реализацию продукции на А и В отражен в таблице 5.

Таблица 5. Расчет расходов на производство и реализацию

Изделий А и В, руб.

| № п/п | статьи расходов | изделие А | изделие В | итого расходы за год | ||

| расходы на единицу | расходы на год. выпуск | расходы на единицу | расходы на год. выпуск | |||

| 1 | Основные материалы за вычетом реализуемых отходов и покупные комплектующие изделия и полуфабрикаты | 607,56 | 1 518 900 | 773, 76 | 2 321 280 | 3 840 180 |

| 2 | Основная заработная плата производственных рабочих | 335, 38 | 838 450 | 285, 55 | 856 650 | 1 695 100 |

| 3 | Дополнительная заработная плата производственных рабочих | 40,25 | 100 625 | 34, 27 | 102 810 | 203 435 |

| 4 | Страховые взносы в государственные внебюджетные фонды | 112,69 | 281 725 | 95,95 | 287 850 | 569 575 |

| 5 | Расходы на содержание и эксплуатацию оборудования и по управлению производством | 464,95 | 1 162 375 | 395,87 | 1 187 610 | 2 349 985 |

| итого затрат на производство продукции | 1 560,83 | 3 902 075 | 1 585,4 | 4 756 200 | 8 658 275 | |

| 6 | внепроизводственные расходы | 46,82 | 117 062,25 | 47,56 | 142 686 | 259 748,25 |

| итого полная себестоимость | 1 607,65 | 4 019 137,25 | 1 632,96 | 4 898 886 | 8 918 023,25 | |

| 7 | прибыль | 482,30 | 1 205 741,18 | 489,89 | 1 469 665,8 | 2 675 406,98 |

| 9 | оптовая цена | 2 089,95 | 5 224 878,43 | 2 122,85 | 6 368 551,8 | 11 593 430,23 |

В результате расчетов получили, что цена на изделие А должна составить 2089, 95 руб., на изделие В – 2122,85 руб. Общая величина расходов на производство и реализацию продукции А и В составит 11593430,23 рублей, в т. ч. по изделию А – 5 224 878,43 руб., по изделию В – 6 368 551,8 руб. Плановый объем реализации продукции в целом – 8 658 275 руб., в т. ч. по А – 3 902 075 руб., по изделию В – 4 756 200 руб., при этом прибыль должна составить в целом по ассортименту – 2 675 406,98 руб.. в т. ч. по А – 1 205 741,18 руб., по В – 1 469 665,8 руб. Структура расходов на производство и реализацию продукции А и В отражена на рисунках 1 и 2.

Рисунок 1. Структура расходов на производство и реализацию изделия А

В составе расходов преобладают материальные (38%), трудовые (доля заработной платы составляет 23%) и расходы на содержание и управление (29%). Доля страховых взносов и внепроизводственных расходов соответственно составляют 7% и 3%.

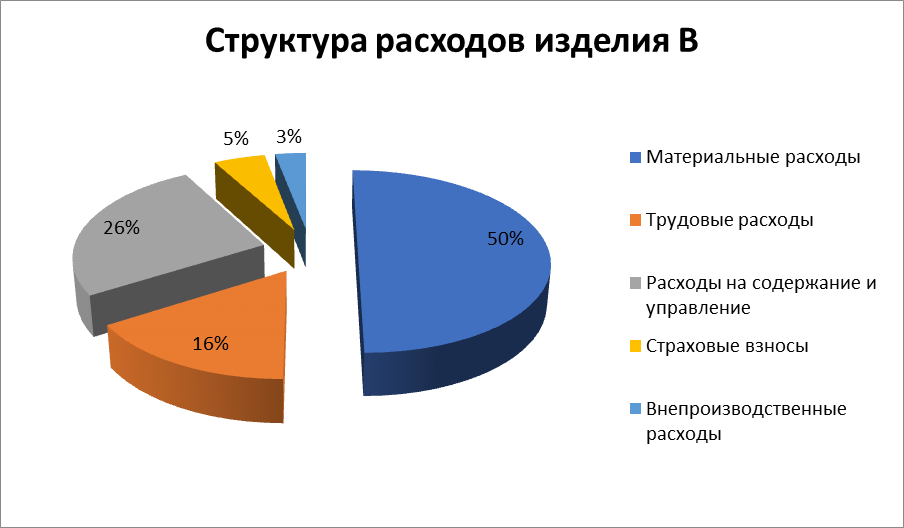

Рисунок 2. Структура расходов на производство и реализацию изделия В

В составе расходов преобладают материальные (50%), трудовые и расходы на содержание и управление соответственно составляют 16% и 26%. Доля страховых взносов и внепроизводственных расходов соответственно равна 5% и 3%.

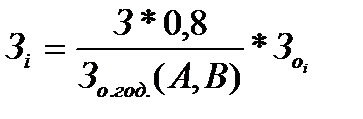

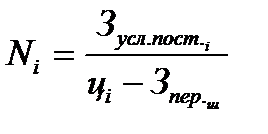

Для определения критического объема по изделиям рассчитаем величину переменных и постоянных расходов. Для этого определим величину расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды, включаемых в качестве переменных в себестоимость единицы изделия А и единицы изделия В по формуле:

, где

, где

i - вид продукции А или В

3 - годовые расходы на электроэнергию, воду, сжатый воздух, потребляемых оборудованием, и на вспомогательные материалы по уходу за оборудованием, руб.

0,8 - коэффициент прямых технологических расходов в общих расходах на электроэнергию, воду, сжатый воздух, потребляемых оборудованием, и на вспомогательные материалы по уходу за оборудованием.

Зо.год. (А,В) – суммарный годовой фонд основной заработной платы производственных рабочих.

Зоi - основная заработная плата производственных рабочих в себестоимости единицы продукции i-го вида.

Величину годовых условно-постоянных расходов на производство товаров А и В определим по формуле

, где

, где

Зупрi – годовые расходы на содержание и эксплуатацию оборудования и управления производством для i-го товара.

Звнгодi – внепроизводственные расходы на годовой выпуск i-го товара.

Зш -величина расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды и включаемые в качестве переменных в себестоимость единицы

Вгод i - объемвыпуска продукции i-го товара.

Расчеты проведем в таблице 6.

Таблица 6. Расчет переменных и условно постоянных расходов, входящих в состав расходов на содержание и управление производством

| Наименование показателей | Расчет | Сумма, руб. |

| Годовые затраты на электроэнергию, воду, сжатый воздух, потребляемых оборудованием | Таблица 3, стр. 4 | 200 000 |

| Суммарный годовой фонд основной зарплаты производственных рабочих | 1 695 100 | |

| А | табл. 5, стр.2 | 838 450 |

| В | табл. 5, стр.2 | 856 650 |

| Величина расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды и включаемые в качестве переменных в себестоимость единицы |

| 58,61 |

| А | 31,66 | |

| В | 26,95 | |

| Годовые расходы на содержание и эксплуатацию оборудования и управления производством | Таблица 3 | 2350000 |

| А | табл. 5, стр. 5 | 1 162 385,2 |

| В | табл. 5, стр. 5 | 1 187 614,8 |

| Внепроизводственные расходы на годовой выпуск | Таблица 5 | 259 748, 25 |

| А | табл. 5, стр. 6 | 117 062, 25 |

| В | табл. 5, стр. 6 | 142 686 |

| Годовые условно-постоянные расходы |

| 2 449 748,22 |

| А | 1162385,2-31,66×2500+117062,25 | 1 200 297,42 |

| В | 1187614,8-26,96×3000+142686 | 1 249 450,8 |

По данным таблицы 2 и 3 определяем величину переменных и постоянных расходов по изделиям.

В состав переменных расходов по изделиям включаются материальные, заработная плата, страховые взносы и часть расходов на энергию, топливо и другие ресурсы, расходуемые на технологические нужды.

На единицу изделия А: 607,56+335,38+40,25+112,69+31,66=1 127,54

На единицу изделия В: 773,76+285,55+34,27+95,95+26,95=1 216,48

Рисунок 3. Определение критического объёма для изделия А

По графику определяем, что точка безубыточности равна 1250 шт.

Рисунок 4. Определение критического объёма для изделия В

По графику определяем, что точка безубыточности равна 1400 шт.

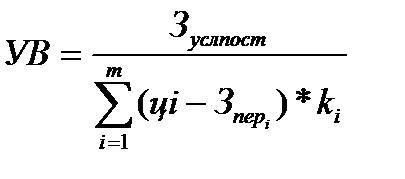

При определении аналитическим методом точки безубыточности,

используются две формулы:

(1)

(2)  , где

, где

, а

, а

ki – доля товарного выпуска i-го товара в общем товарном выпуске.

Воспользуемся формулой (1) и определим точки безубыточности:

Для изделия А - N =

Ni=1200297,42/2089,95-1127,54=1247 ед.

Ni= 1249450,8/2122,85-1216,48=1378 ед.

Для изделия В - N =  .

.

Аналитический метод дал более точный результат для критического объема.

Так как планируется объем по производству продукции А и В в размерах соответственно 2500 и 3000, то предприятия имеет большую величину финансовой прочности.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, ее значения для предприятия, а также указаны пути увеличения прибыли.

По данному вопросу можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Важнейшими среди этих показателей являются показатели прибыли и рентабельности. Прибыль, как конечный финансовый результат деятельности предприятия представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций . Количественно она представляет собой разность между выручкой ( после уплаты НДС и акцизного налога в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования. Для анализа финансовых результатов используются такие показатели прибыли: выручка от реализации продукции, работ, услуг, валовой доход, балансовая прибыль, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль, рентабельность.

Максимизация прибыли путем изменения доли переменных и постоянных затрат открывают возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

Планирование оптимального размера прибыли в современных экономических условиях является важнейшим фактором успешной предпринимательской деятельности.

С ПИСОК ЛИТЕРАТУРЫ

1. Практикум по экономике предприятия: Л.H. Чечевицина , 2-е изд. - Ростов, Феникс,2018.-250 с

2. Сергеев И.В. Экономика предприятия. М.: Финансы и статистика, 2018.

3. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2017. - 528 с. — (100 лет РЭА им. Г.В.Плеханова).

4. Чуев И.Н., Чечевицына Л.H. Экономика предприятия. М.,

2018.

5. Экономика предприятия/ Под ред. А.Е. Карлика, М. JI. Шухгальтер: Учебник для вузов. 2-е изд., переработанное и допол. - СПб.: Питер, 2017. - 464 с: ил.

6. Экономика предприятия: Тесты, задачи, ситуации: учеб. Пособие для студентов вузов/ Под ред. В.Я. Горфинкеля, Б.Н. Чернышева. -4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2016.

7. Экономика предприятия: учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф., В.А. Швандира - 5-е изд., перераб. / и доп. - М.: ЮНИТИ-ДАНА, 2016.

Дата добавления: 2021-03-18; просмотров: 523; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!