Значение выручки от реализации продукции

Дата 12.01.2021 г.

Урок: 45-46

Тема: Определение выручки от реализации продукции.

План урока:

- Ознакомьтесь с лекционным материалом прилагаемом к уроку (см. ниже).

- Изучите формулы расчета выручки.

- Рассмотрите примеры расчета выручки.

- Выполните практическую работу.

- Оформите ответы в документе World.указав Фамилию, группу, дату, номер урока, условие, решение, ответ - первой задачи, условие, решение, ответ- второй задачи.

- Ответ отправьте на проверку на почту olga.lagunova.1975@mail.ru

Учет выручки от реализации продукции (работ, услуг)

Выручка в бухгалтерском учете отражается обычно следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

В розничной торговле счет 62 часто не используется, а счет 90 напрямую корреспондирует со счетом учета наличных денежных средств:

Дебет счета 50 «Касса» — Кредит счета 90

Таким образом, с точки зрения бухгалтерского учета, выручка – это кредитовый оборот счета 90 с дебета счетов 62, 50. При этом речь идет о выручке, включающей в себя НДС. Но необходимо помнить, что в отчете о прибылях и убытках по строке 2110 «Выручка» указывается выручка-нетто, то есть доход от продажи продукции (товаров, работ и услуг), уменьшенный на НДС, исчисленный с продажи (п. 23 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

|

|

|

Напомним, что если реализуемая продукция (работы, услуги) облагаются НДС, необходимо делать проводку по начислению налога (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «НДС» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

Конечно, проводки, связанные с признанием выручки в бухучете организации, не ограничиваются лишь записями по отражению дохода и начислению НДС. Необходимо также, в частности, показать списание себестоимости проданных товаров (работ, услуг):

Дебет счета 90, субсчет «Себестоимость» — Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» и др.

Торговые организации также отражают списание расходов, связанных с продажей (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «Расходы на продажу» — Кредит счета 44 «Расходы на продажу»

А в конце месяца необходимо выявить финансовый результат от продажи продукции (работ, услуг), т. е. сделать бухгалтерскую проводку:

Дебет счета 90, субсчет «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» — если по итогам месяца по обычным видам деятельности получена прибыль

|

|

|

Или:

Дебет счета 99 – Кредит счета 90, субсчет «Прибыль/убыток от продаж» — при убытке.

Понятие выручки

Выручка от продаж включает сумму денежных ресурсов, которая поступает на счета организации за реализованную продукцию (работу, услугу).

Выручка — экономическая категория, отражающая отношения денежного характера поставщиков и потребителей.

Показатель выручки — важнейший источник, который участвует в формировании собственных финансовых ресурсов любых предприятий.

Выручка и прибыль не являются равнозначными понятиями, поскольку прибыль представляет собой выручку за минусом издержек (расходов). Также выручка и доход не равнозначны, поскольку доход – это выручка (оборот) за минусом себестоимости.

Формула выручки

Выручка включает денежные средства, которые предприятие получает (выручает) при продаже товаров и услуг. Формула выручки выглядит следующим образом:

В=С (Цзак)+ДС

Здесь В – выручка,

С- себестоимость продукции,

Цзак – закупочная цена,

ДС – добавленная стоимость.

|

|

|

Еще одна формула выручки определяется путем умножения реализационной стоимости товара (услуги) на количество проданного товара:

В=Ст-ть * Q

Формула выручки от реализации

Формула выручки от продажи товаров за соответствующий период вычисляется посредством учета объемов продаж и цены. Формула выручки от реализации выглядит следующим образом:

В=Q*Р

Здесь В – выручка от реализации продукции,

Q — количество проданного товара,

Р – цена проданного товара.

Виды выручки

Выручка от реализации товара (услуг) состоит из денежных средств или иного имущества в денежном выражении, которые получены или подлежат получению при реализации товаров (продукции, услуг, работ) по ценам, тарифам в соответствии с заключенным договором.

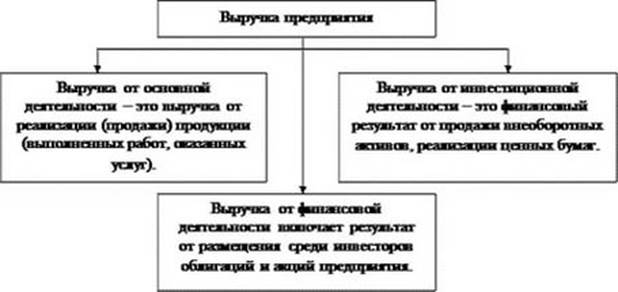

Деятельность предприятия характеризуется по нескольким направлениям:

· Основная деятельность, от осуществления которой выручка поступает за продажу продукции (выполнения работ, оказания услуг);

· Инвестиционная деятельность, выручка от которой выражается в форме финансового результата от реализации ценных бумаг или продажи внеоборотных активов;

· Финансовая деятельность (выручка).

Общую выручку можно определить путем суммирования выручки по этим трём направлениям. Но, тем не менее, однако основное значение имеет в ней выручка от основной деятельности, которая определяет весь смысл существования предприятий.

|

|

|

Значение выручки от реализации продукции

Выручка предприятия играет большую роль в функционировании предприятия. Значение выручки определяется следующим:

· Определяет результативность и эффективность работы предприятия,

· Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.),

· Выручкой предприятие покрывает свои затраты по производству и реализации продукции, формируя прибыль.

Дата добавления: 2021-02-10; просмотров: 43; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!