Электронное декларирование на практике.

Электронное декларирование напрямую к ГНИВЦ ФТС России.

Система электронного декларирования ФТС России как информационный сервис, доступный для участников ВЭД, функционирует с 2008 года на основании приказа ФТС от 24 января 2008 N 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей Интернет».

Схема № 1

Специалист по таможенному оформлению подготавливает электронный пакет, состоящий из ТД и других документов, необходимых при таможенном оформлении, ставит свою электронную цифровую подпись (далее – ЭЦП) и отправляет в ГНИВЦ ФТС России, где проверяется право доступа конкретного участника ВЭД к системе электронного декларирования и достоверность его ЭЦП.

Далее происходит пересылка пакета документов из ГНИВЦ ФТС России в базу данных регионального таможенного управления. Там ТД и другие документы проходят первичный форматный контроль. После чего документы поступают на таможенный пост, на котором и будет происходить таможенное оформление товаров, заявленных в ТД.

Сообщение о завершении таможенного оформления (или о переводе на общеустановленный порядок таможенного оформления) поступает, проходя обратно по таможенным каналам, к участнику ВЭД.

К разным участникам описанной выше схемы взаимодействия предъявляются разные требования в части их технического оснащения. Участники ВЭД должны получить ЭЦП и установить у себя программное обеспечение для оформления ТД и сопутствующих документов, прошедшее сертификацию в ГНИВЦ ФТС России.

|

|

|

Благодаря электронному декларированию через Интернет участники ВЭД могут оформлять свои грузы на любой пограничной таможне, не тратя деньги на оборудование офисов и перевод специалистов в приграничные районы. Кроме того, система очень удобна для таможенного оформления некоторых сложных грузов, например, продукции морского промысла. При подключении к системе электронного декларирования такую продукцию фактически можно будет оформлять прямо в море. Это упрощает не только процедуру оформления, но и таможенный контроль.

Электронное декларирование через информационного оператора.

Информационный оператор - это организация, которая предоставляет канал передачи информации и обеспечивает выполнение требований безопасности при пересылке сведений от участника ВЭД до ГНИВЦ ФТС России при работе в системе электронного декларирования через Интернет.

Информационный оператор фактически берет на себя роль связующего звена между участниками ВЭД и таможенными органами, а также может оказывать техническую поддержку по настройке каналов передачи информации, установке и обслуживанию программных продуктов, сертифицированных для работы с системой электронной декларирования

|

|

|

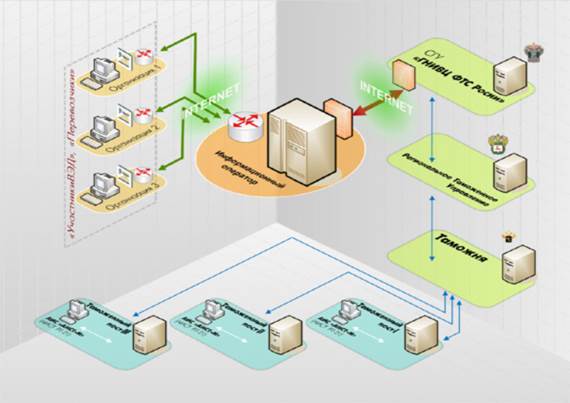

Схема №2.

Условно схему можно разделить на несколько этапов.

На первом этапе специалист по таможенному оформлению подготавливает электронный пакет, состоящий из ТД и других документов, необходимых при таможенном оформлении, ставит свою электронную цифровую подпись (далее - ЭЦП) и отправляет по защищенному каналу информационному оператору.

На втором этапе этот пакет документов проходит через сервер маршрутизации информационного оператора и следует далее по защищенному каналу до точки входа в АПС "Электронное предоставление сведений" ГНИВЦ ФТС России, где проверяется право доступа конкретного участника ВЭД к системе электронного декларирования и достоверность его ЭЦП.

Третий этап включает в себя пересылку пакета документов по таможенной транспортной технологической подсистеме из ГНИВЦ ФТС России в базу данных регионального таможенного управления. Там ТД и другие документы проходят первичный форматно-логический контроль.

|

|

|

Далее по транспортной технологической подсистеме документы поступают в таможню и, наконец, в систему АИСТ РТ-21 (АИС "АИСТ-М") конкретного таможенного поста, на котором и будет происходить таможенное оформление товаров, заявленных в ТД.

Сообщение о завершении таможенного оформления (или о переводе на общеустановленный порядок таможенного оформления) проходит обратно по таможенным каналам и через информационного оператора поступает к участнику ВЭД.

Для подключения к оператору участники ВЭД должны получить ЭЦП и установить у себя программное обеспечение для оформления ТД и сопутствующих документов, прошедшее сертификацию в ГНИВЦ ФТС России.

Информационный оператор устанавливает у себя сервер маршрутизации с лицензированной операционной системой и антивирусным программным обеспечением, а также обеспечивает выполнение всех требований безопасности вплоть до защиты от несанкционированного доступа помещения, в котором установлен сервер маршрутизации. Таможенные органы разных уровней должны быть подключены к транспортной технологической подсистеме и работать с АПС "Электронное предоставление сведений".

|

|

|

Заключение.

По результатам проведенной работы можно сделать следующие выводы. Основой деятельности таможенных органов является организация таможенного контроля над перемещением товаров и транспортных средств через таможенную границу. Это значит, что перемещение должно происходить в соответствии с действующим таможенным законодательством. Соблюдение законодательства является одним из необходимых условий процесса перемещения товаров и транспортных средств через таможенную границу РФ.

Порядок и основные принципы перемещения товаров и транспортных средств установлены Таможенным Кодексом ТС, а также рядом других нормативно-правовых актов. Важность процесса перемещения товаров и транспортных средств через таможенную границу невозможно переоценить, так как на нем строится система взимания таможенных платежей, институты таможенного оформления и таможенного контроля, позволяющие обеспечить как экономическую, так и государственную безопасность страны.

Активное экономическое развитие страны, рост внешнеэкономических связей, продолжающаяся интеграция нашей страны в мировую экономику неизбежно приводит к увеличению товаро-, грузо-, пассажирооборота и количества транспортных средств, пересекающих таможенную границу РФ. Вся эта нагрузка ложится на плечи таможенных органов, которые обязаны организовывать и регулировать процесс перемещения товаров и транспортных средств через таможенную границу. От организации работы таможен, таможенных постов в регионе, зависит соблюдение таможенного законодательства участниками ВЭД, их добросовестное декларирование товаров, соблюдение требований и условий, запретов и ограничений. Как уже отмечалось, эти факторы оказывают влияние как на пополнение государственного бюджета за счет взимания таможенных платежей, так и на экономическую, общественную и государственную безопасность страны.

В связи с этим, необходима модернизация и усовершенствование работы таможенных органов в области таможенного оформления и таможенного контроля товаров и транспортных средств. Это достигается планированием и постепенной реализацией на практике специальных мероприятий, предусмотренных ФТС и Правительством РФ.

Одним из таких мероприятий является переход на безбумажное декларирование товаров, т.е. внедрение полного электронного документооборота между таможенными органами и участниками ВЭД.

Разработчики системы электронного декларирования, при создании программного продукта преследовали следующие цели:

- система должна существенно экономить временные затраты как налогоплательщиков, так и инспекций;

- обеспечение точности передаваемых данных - исключение возможности ошибок и опечаток за счет автоматической проверки документа;

- обеспечение безопасности данных на всех этапах обработки документа.

Пользователями системы могут быть как юридические лица (предприятия и учреждения вне зависимости от формы собственности), так и физические лица, осуществляющие хозяйственную деятельность, коммерсанты, государственные должностные лица.

К плюсам данной системы можно так же отнести возможность подачи через интернет всех возможных деклараций и отчетов, предусмотренных законодательством, охватывая наиболее популярные и часто используемые документы.

Пользователи электронного декларирования имеют возможность: подавать декларации и отчеты в электронном виде; просматривать и править загруженные документы; удалять документы; отправлять документы на печать; использовать копии документов за предыдущие отчетные периоды; проверять правильность данных.

Список используемой литературы:

1. Таможенный кодекс Таможенного союза;

2. Приказа ФТС от 24 января 2008 N 52 «О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей Интернет».

3. Федеральный Закон от 10 января 2002 года «Об электронной цифровой подписи»;

4. Приказ ГТК России № 395 от 30 марта 2004 года «Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме»;

5. «Инструкция о порядке предоставления и использования таможенной декларации в виде электронного документа» № 494 от 8.12.2010 года

Дата добавления: 2021-02-10; просмотров: 40; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!