Аналіз бухгалтерського балансу підприємства

ліквідність коефіцієнт чистий актив

Вся статистична інформація, що збирає в балансах на будь-яких інших рахунках, підлягає уважному вивченню й аналізу, що дозволяє визначити стан справ і можливі шляхи розвитку підприємства.

Насамперед варто провести порівняння даних, що приводять у балансах різних періодів шляхом порівняння абсолютних цифр і індексації.

Уже при первинному аналізі можна зробити висновок про те, що в даного підприємства в 2009 році збільшилася дебіторська заборгованість. Деяке збільшення запасів в 2008 році може бути симптомом утруднень зі збутому, а вже в 2009 році запаси на кінець року зменшилися. Вкладення в основні кошти в 2008 році в порівнянні з 2009 роком не провадилися.

Зіставлення отриманих даних по активі й пасиву дає вже більше повну картину фінансово-економічного розвитку аналізованого підприємства. В 2008 році виросла кредиторська заборгованість, а в 2009 році зменшилася. Довгострокових зобов'язань у підприємства немає. В 2008 році було збільшення власних коштів, а в 2009 році зменшення власних коштів несприятливо позначається на фінансовому становищі БМУ «Запоріжстальбуд - 1». Баланс дозволяє дати загальну оцінку зміни всього майна підприємства, виділити в його складі оборотні й необоротні кошти, вивчити динаміку структури майна.

Показники структурної динаміки відображають частку участі кожного виду майна в загальній зміні сукупних активів. Їхній аналіз дозволяє зробити висновок про те, у які активи вкладені знову притягнуті фінансові ресурси або які активи зменшилися за рахунок відтоку фінансових ресурсів. Приклад аналітичного розрахунку представлений у таблицях 1 і 2.

|

|

|

Таблиця 1. Аналіз складу й структури майна

ВАТ «БМУ Запоріжстальбуд-1», 2008 рік

| Розміщення майна | На початок року | На кінець року | Зміна за рік ( + ; - ) | |||

| тис.грн. | % до підс. | тис.грн. | % до підс. | тис.грн. | % до підс. | |

| Іммобілізовані кошти (необоротні активи). Нематеріальні активи | 2.2 | 0.08 | 2.0 | 0.08 | -0.2 | 0 |

| Основні кошти | 2814.4 | 99.92 | 2595.3 | 99.92 | -219.1 | 0 |

| Незавершене будівництво. Довгострокові фінансові вкладення | - - | - - | - - | - - | - - | - - |

| Інші необортні активи | - | - | - | - | - | - |

| Разом | 2816.6 | 100.0 | 2597.3 | 100.0 | -219.3 | Х |

| Мобільні кошти (оборотні активи). Запаси й витрати | 3477.0 | 36.98 | 5736.8 | 49.38 | +2259.8 | +12.4 |

| Розрахунки з дебіторами | 4390.6 | 46.69 | 4930.2 | 42.44 | +539.6 | -4.25 |

| Короткострокові фінансові вкладення | - | - | - | - | - | - |

| Кошти | 1535.6 | 16.33 | 949.7 | 8.18 | -585.9 | -8.15 |

| Інші оборотні активи | - | - | - | - | - | - |

| Разом | 9403.2 | 100 | 11616.7 | 100 | +2213.5 | Х |

| Усього | 12219.8 | 100.0 | 14214.0 | 100.0 | +1994.2 | Х |

|

|

|

Таблиця 2. Аналіз складу й структури майна

ВАТ «БМУ Запоріжстальбуд - 1», 2009 рік

| Розміщення майна | На початок року | На кінець року | Зміна за рік ( + ; - ) | |||

| тис.грн. | % до підсум | тис.грн. | % до підсум | тис.грн. | % до підсум | |

| Іммобілізовані кошти (необоротні активи). Нематеріальні активи | 1.4 | 0.05 | 1.4 | 0.05 | - | - |

| Основні кошти | 2856.5 | 99.95 | 2626.2 | 90.25 | -230.3 | -9.7 |

| Незавершене будівництво. Довгострокові фінансові вкладення | - - | - - | 282.2 - | 9.70 - | +282.2 - | +9.70 - |

| Інші необортні активи | - | - | - | - | - | - |

| Разом | 2857.9 | 100.0 | 2909.8 | 100.0 | +51.9 | - |

| Мобільні кошти (оборотні активи). Запаси й витрати | 3449.9 | 28.17 | 2886.6 | 30.97 | -563.3 | +2.8 |

| Розрахунки з дебіторами | 5678.0 | 46.36 | 3912.0 | 41.97 | -1766.0 | -4.39 |

| Короткострокові фінансові вкладення | 313.0 | 2.55 | 438.2 | 4.70 | +125.2 | +2.15 |

| Кошти | 2806.9 | 22.92 | 2084.2 | 22.36 | -722.7 | -0.56 |

| Інші оборотні активи | - | - | - | - | - | - |

| Разом | 12247.8 | 100.0 | 9821.0 | 100.0 | -2926.8 | Х |

| Усього | 15105.7 | 100.0 | 12230.8 | 100.0 | -2874.9 | Х |

|

|

|

Як видно з таблиць загальна вартість майна підприємства, включаючи гроші й кошти в розрахунках, збільшилася за 2008 рік на 1994,2 тис.грн., а за 2009 рік - зменшилася на 2874,9 тис.грн.

У складі майна на початок 2008 року оборотні кошти становили 9403,2 тис.грн., а в 2009 році - 12247,8 тис.грн. За 2008 рік вони збільшилися на 2213,5 тис.грн., а в 2009 році зменшилися на 2926,8 тис.грн. Запаси й витрати відповідно зросли на 2259,8 тис.грн. і знизилися на 563,3 тис.грн.

Кошти й вартість цінних паперів в 2008 і 2009 роках зменшилися на 585,9 тис.грн. і 722,7 тис.грн. Дебіторська заборгованість за останній рік знизилася на 1766,0 тис.грн.

Іммобілізовані кошти зменшилися як в 2008 році, так і в 2009 році на 0,2 тис.грн. і 230,3 тис.грн. Відбулося це, головним чином, внаслідок зменшення вартості основних коштів і капітальних вкладень.

Аналіз показників структурної динаміки виявив наявність несприятливої тенденції: більше двох третин усього приросту майна в 2008 році був забезпечений за рахунок оборотних активів. А в 2009 році ніякого приросту не було, а були збитки, що знижує фінансову стабільність підприємства.

|

|

|

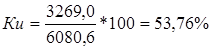

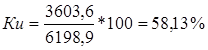

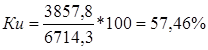

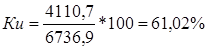

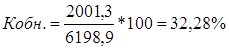

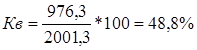

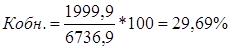

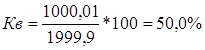

Тепер проаналізуємо стан основних коштів і необоротні активів. Спочатку розрахуємо коефіцієнт зношування й коефіцієнт придатності основних коштів.

На початок 2008 року

На кінець 2008 року

На початок 2009 року

На кінець 2009 року

Збільшення коефіцієнта зношування означає погіршення стану основних коштів підприємства. Але при цьому варто враховувати, що коефіцієнт зношування не відображає фактичної зношеності основних коштів, а коефіцієнт придатності не дає точної оцінки їхньої поточної вартості. При існуючій у цей час системі обліку й звітності коефіцієнти зношування й придатності дають умовну оцінку стану основних коштів, що істотно обмежує можливість застосування цих показників для аналізу. Важливе значення для оцінки стану коштів мають показники руху основних коштів: коефіцієнти відновлення й вибуття, які визначимо на початок і кінець 2008 і 2009 року. Ці показники обчислюються по даним річної бухгалтерської звітності: форми №5. У формі №5 відображається загальне надходження основних коштів у звітному році, включаючи їх дооцінку, переклад коштів з оборотних в основні. Тому розрахунок буде виконуватися з певною часткою умовності, оскільки основна частина статей звітності агрегована.

Визначимо коефіцієнт відновлення:

На кінець 2008 року

На кінець 2009 року

Розрахунки показують, що технічний стан основних фондів є досить сприятливим для забезпечення основної діяльності, ступінь придатності їх на кінець року становить близько 50%. Відновлення основної діяльності здійснюється високими темпами.

Дата добавления: 2020-12-12; просмотров: 45; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!