ПОЛИТИКА УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА. ФИНАНСОВЫЙ РЫЧАГ.

Финансовый рычаг характеризует влияние использования заемных средств на изменение коэффициента рентабельности собственного капитала. В результате эффекта ФР можно получить приращение рентабельности собственного капитала за счет использования заемных средств.

Для оценки действия финансового рычага используют показатель ЭФЛ

Смп - ???

СРСП — средний размер финансовых издержек по обслуживанию заемных средств

ЗК — заемный капитал

СК — собственный капитал

Существуют следующие моменты по изучению затрат:

1. Динамика затрат в зависимости от уровня деловой активности

2. Суммарные затраты

3. Прямые и косвенные затраты

4. Релевантные и Нерелевантные затраты

5. Предотвратимые и Невозвратные

6. Явные и Неявные альтернативные затраты

7. Регулируемые и Нерегулируемые

В зависимости от уровня деловой активности предприятия, затраты делятся на постоянные и переменные.

….........

В деятельности предприятия, в период, в течение которого изменение объема производства обеспечивается за счет варьирования объема используемых ресурсов, а остальные остаются фиксированными, называют постоянным или релевантным.

В реальной жизни чрезвычайно редко затраты четко делятся на постоянные и переменные, в большинстве случаев это условно переменные или условно постоянные.

Суммарные, средние, приростные и предельные затраты.

|

|

|

Сумма постоянных и переменных затрат образует суммарные (валовые) затраты.

Tс = Fс + Vс

Средние затраты(Ac) являются затратами на единицу продукции. Они представляют собой частное деление валовых затрат на объем реализуемого товара (Q).

Приростные затраты — это дополнительные затраты, которые возникают в случае производства нескольких дополнительных единиц продукции, которые не были запланированы.

Предельные маржинальные затраты — (Mc) представляют собой прирост затрат, связанный с выпуском дополнительной единицы продукци.

Маржинальные затраты рассчитываются как производное суммарных затрат по объему производства.

Прямые и косвенные.

Релевантные и Нерелевантные затраты.

Затраты могут классифицироваться о того, насколько они могут быть значимы для конкретных управленческих решений.

Релевантные затраты — это затраты будущего периода, которые меняются в результате принятия решений.

Предотвратимые - могут быть отменены без потерь в процессе принятие управленческого решения.

Невозвратные — затраты прошлого периода, которые возникли в результате принятия решения, и их невозможно изменить в будущем. И исключают из принятия решений.

|

|

|

Явные и Неявные затраты.

Сумма всех явных издержек выступает как себестоимость продукции.

Альтернативные затраты — это доход, который могло бы получить преприятие, если бы предпочло иной вариант использования ресурсов.

Регулируемые и нерегулируемые затраты.

МЕТОДЫ ДИФФЕРЕНЦИАЦИИ ЗАТРАТ.

Y = совокупные затраты в рублях

а = постоянные затраты

b = переменные затраты

х = показатель, характеризующий уровень деловой активности предприятия в натуральных единицах измерения.

В теории существует 3 основных метода, позволяющих решить задачу дифференциации затрат.

1. Метод максимальной и минимальной точки.

Позволяет идентифицировать линейную зависимость между уровнем деловой активности и затратами. Определяет ставку переменных затрат на единицу продукции.

2. Графический метод.

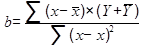

3. Метод наименьших квадратов.

МЕТОДЫ ПЛАНИРОВАНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ.

Различают методы планирования себестоимости:

1. Метод полного включения затрат в себестоимость.

Все издержки предприятия, связанные с производством и реализацией продукции преходят в себестоимость.

|

|

|

2. Метод Direct costing или Метод прямых затрат.

Себестоимость планируется только по прямым затратам.

ОПЕРАЦИОНЫЙ АНАЛИЗ В УПРАВЛЕНИИ ТЕКУЩИМИ ИЗДЕРЖКАМИ.

Операционный анализ рассматривает изменение прибыли как функцию от следующих факторов:

1. переменных и постоянных затрат

2. цен на продукцию

3. объем и ассортимент реализованной продукции

Эта модель анализа учитывает ряд допущений:

1. затраты можно разделить на постоянные и переменные составляющие

2. на определенный период производится один товар (один вид товара)

3. затраты и выручка являются функцией объема производства

4. объем производства равен объему продаж

5. все другие переменные не меняются в течении анализируемого периода

6. анализ проводится только в короткий период (меньше года)

26 ноября 2014г.

Дата добавления: 2020-12-12; просмотров: 39; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!