Об'єктивна необхідність проведення економічної оцінки земель

Лекція № 7

Тема: “Загальні положення і завдання економічної оцінки земель”

План

1. Поняття і завдання економічної оцінки земель

2. Об’єктивна необхідність проведення економічної оцінки земель.

3. Роль економічної оцінки земель в організації міжгалузевого їх використання

4. Значення економічної оцінки земель в організації міжгалузевого їх використання в умовах агропромислового комплексу

5. Економічна оцінка земель у складі кадастру природних ресурсів

Література:

1. Гнаткович Д. М. Земельний кадастр: экономика землепользования. – Львов. Вища школа. 1986. 136 с.

2. Магазинщиков Т.П. Земельний кадастр. – Львів. Світ. 1997. 452 с.

3. Методика оценки земель. /временная/ - М. 1976.

Поняття і завдання економічної оцінки земель

Завершальною складовою частиною державного земельного кадастру є економічна оцінка земель, яка дає кількісну характеристику об’єктивно існуючої ґрунтової родючості за економічними показниками. Вона полягає у визначенні економічного ефекту від використання різних за якістю земель шляхом врахування відмінностей у продуктивності праці трудівників сільського господарства при досягнутому рівні інтенсивності землеробства.

Економічна оцінка земель більш ширше поняття, ніж бонітування грунтів. Вона ставить своїм завданням визначення порівняльної цінності економічної родючості ґрунтів, в основному у виді дійсної родючості ,та місцеположення земель. Економічна оцінка земель не виключає також визначення порівняльної цінності потенціальної родючості ґрунтів, що повинно виражатися у виді перспективної оцінки земель.

|

|

|

Завдання практичного застосування даних оцінки земель в сільському господарстві, міжгалузевому аспекті і при створенні кадастру природних ресурсів обумовлюють особливості методичних підходів до виявлення впливу різних природноекономічних умов на рівень продуктивності праці, економічні результати виробництва. У зв'язку з цим спостерігаються різні підходи до обґрунтуванню методик оцінки земель щодо вибору критерію і показників економічної оцінки земель і навіть самого поняття економічної оцінки земель.

Тривалий час під економічною оцінкою землі вважалася оцінка землі як головного засобу виробництва у сільському господарстві, тобто обмежуючись лише економічною оцінкою земель сільськогосподарського призначення. Цілком очевидно, що економічна оцінка земель повинна охоплювати всі землі країни, які є об’єктом державного земельного кадастру. Отже, економічна оцінка земель - це оцінка їх як природного ресурсу і головного засобу виробництва у сільському господарстві.

|

|

|

Вивчаючи питання бонітування ґрунтів було встановлено, що економічна оцінка земель разом з бонітуванням ґрунтів розглядаються як єдиний земельнооціночний процес під назвою “оцінка земель”. Вони тісно зв’язані між собою спільністю мети, спираються на єдині дані реєстрації землеволодінь, землекористувань, обліку кількості і якості земель, матеріали спеціальних обстежень і джерела економіко-статистичної інформації про виробничі показники використання оцінюваних земель.

Бонітування ґрунтів і економічна оцінка земель розглядаються як єдиний процес визначення продуктивної здатності земель, оскільки природні та набуті властивості ґрунтів, технологічні особливості і місцеположення земель, інтенсивність виробництва одночасно і взаємозв’язане впливають на продуктивність землеробської праці.

Основна відмінність економічної оцінки землі від бонітування ґрунтів полягає в тому, що бонітування вивчає ґрунти як природне тіло, без врахування економічних умов ведення сільськогосподарського виробництва, при економічній оцінці земля розглядається як предмет праці і знаряддя виробництва у сільському господарстві. Економічна оцінка землі повинна з достатньою точністю відобразити відмінності у якості земель з точки зору економічної родючості при досягнутому рівні інтенсивності: землеробства. Вона проводиться з врахуванням місцевих природних і економічних умов виробництва, місцеположення ділянок, затрат праці і засобів на одержання сільськогосподарської продукції. Однак цим суть економічної оцінки землі не вичерпується. Вона повинна враховувати необхідність раціонального використання не тільки земель сільськогосподарського призначення, але і всіх інших категорій земель.

|

|

|

Економічна оцінка, на відміну від бонітування ґрунтів, дає оцінку земель не тільки за її родючістю, але і за місцеположенням їх відносно до пунктів реалізації продукції, промислових центрів, шляхів сполучення. З другої сторони, для одержання однакової кількості продукції з одиниці площі на різних землях, необхідна різна кількість затрат. Щоб визначити рівень впливу різних грунтів на процес суспільного виробництва необхідно провести економічну оцінку земель.

Залежно від цілей і завдань, оцінка земель може бути частковою і загальною. Часткові оцінки передбачають визначення ступеня ефективності вирощування конкретних сільськогосподарських культур на різних ґрунтах. Матеріали часткових економічних оцінок земель містять дані про придатність Їх для вирощування різних сільськогосподарських культур, що забезпечує відповідний економічний ефект без додаткових капітальних вкладень. Загальна економічна оцінка земель передбачає визначення об'єктивних показників родючості і показників, які характеризують ефективність використання землі при досягнутому рівні інтенсивності землеробства. Вона проводиться на основі обліку затрат і результатів по всій сукупності .вирощуваних культур.

|

|

|

Очевидно, що в тих господарствах, які розміщені в кращих умовах відносно пунктів реалізації продукції і баз постачання, цінність землі вище і навпаки. "Одна і та ж земля, - писав В.В.Докучаєв, - дивлячись по зоні, може і нічого не вартувати, а може бути оцінена одиницями, тобто віднесена до розраду земель найвищої оцінки. Уже з цього видно, як складна справа сільськогосподарської оцінки земель і які різноманітні знання потрібні для того, щоб розібратися в них" [13, с.344].

Завдання економічної оцінки землі витікають з потреб суспільства у підвищенні ефективності використання земель, які виражаються у проведенні об’єктивного аналізу господарської діяльності сільськогосподарських підприємств, науково обґрунтованому визначенню обсягів виробництва сільськогосподарської продукції, економічному обґрунтуванні схем, проектів і робочих проектів землевпорядкування Економічна оцінка землі служить одним із інструментів, які допомагають виявити вплив факторів землі на результати її використання.

Завданням оцінки земель є розширення функцій землевпорядної служби по доцільному управлінню земельним фондом і господарюванню на ньому.

Економічна оцінка землі, доповнюючи бонітування ґрунтів, дасть більш поглиблену оцінку землі як природного тіла з врахуванням економічних умов виробництва, особливо таких, як спеціалізація господарств, інтенсивність виробництва. Це видно із практичних прикладів використання земель на невеликих територіях. Так, наприклад, одні і ті ж ґрунти за генетичними, фізико-хімічними і біологічними властивостями, але розміщені в господарствах відгодівельного, овочівницького або молочно-тваринницького напрямів і до того ж в різних умовах відносно міст, баз постачання представляють різну цінність для власників землі і землекористувачів.

Об'єктивна необхідність проведення економічної оцінки земель

Підвищення добробуту народу, що є вищою ціллю економічної стратегії держави, обумовлює необхідність більш раціонального і ефективного використання всіх земельних ресурсів. Оскільки вони просторово обмежені, необхідно, щоб їх використання здійснювалося науково обґрунтовано на базі всесторонніх даних земельного кадастру, особливо його даних про економічну оцінку земель.

Проблема економічної оцінки земель в СРСР суспільстві у загальнотеоретичному плані тривалий час розглядалася з позиції заперечення необхідності її проведення, аргументуючи це тим, що в нашій країні земля не є об’єктом цивільно-правових угод, тобто не е предметом купівлі-продажу, товаром і тому не може мати ціни. Іншими словами у широкому розумінні мова йшла про заперечення цінності землі взагалі. Безпідставність таких поглядів привела до того, що багато десятиріч земля в нашій країні розглядалася як дармовий продукт природи, не забезпечений мірами правового і економічного захисту від нераціонального використання. Хоч безперечно, чим менше суспільство затрачає праці і одержує максимальну кількість продукції, тим більший ефект від виконаної роботи, і навпаки, що відбувається внаслідок росту продуктивності праці.

Продуктивність праці визначається кількістю продукції, виробленої одним працівником за одиницю часу, яка характеризується величиною фактичних затрат праці і засобів. У сільському господарстві, де предметом прикладання праці є земля, кількість суспільне необхідних затрат на одержання одиниці продукції залежить від якості земель і місцеположення їх відносно пунктів реалізації продукції і баз постачання. Найбільш сприятливі умови складаються на кращих за якістю земельних ділянках і ближче розташованих до пунктів реалізації продукції і баз постачання господарств. Звичайно, що на гірших землях вирощена продукція коштує дорожче, ніж на кращих землях, так як її виробництво потребує більших затрат праці і засобів. Але на відміну від промисловості, в сільському господарстві продукти продаються по ціні, яка відповідає затратам не середніх умов виробництва, а гірших, тобто гірших за якістю земель.

В економічній літературі кількість продукції з середніх і кращих земель порівняно із гіршими визначається величиною земельної ренти, яка проявляється у виді диференціальної земельної ренти. Диференціальна земельна рента є різниця між індивідуальною ціною виробництва і загальною, яка визначається умовами виробництва не на кращих і середніх, а на гірших землях.

На величину земельної ренти і диференціального доходу впливають так і фактори: економічні, організаційно-господарські і природно-історичні. Економічні фактори переважно мають вплив на результати загальної оцінки земель і характеризуються різною величиною затрат виробництва залежно від відстані ПОП та ТзОВ до пунктів реалізації продукції, баз постачання матеріально-технічними засобами виробництва. По мірі віддалення господарств від пунктів реалізації продукції, баз постачання земельна рента або диференціальний доход понижується. Це проходить з двох причин: по-перше, доставка продукції і засобів виробництва стає дорожчою, збільшуються затрати, що веде до зниження показників оцінки земель. По-друге, ближче до пунктів реалізації продукції більш інтенсивно ведеться господарство і вирощуються більш інтенсивні, цінні культури і, навпаки, з віддаленням господарства воно змушене переходити до вирощування менш цінних культур. До економічних факторів необхідно також віднести стан дорожньої мережі, рівень професійної освіти спеціалістів і працівників сільського господарства, які переважно характеризуються гіршим станом у віддалених господарствах і, природно, ведуть до зниження показників оцінки земель.

До організаційно-господарських факторів, які впливають на оцінку земель, можна, віднести такі, як-віддаленість земель від виробничих центрів ПОП і ТзОВ, земельний устрій, склад і співвідношення земельних угідь. Так з віддаленням ріллі від садиби зниження доходності земель залежить від: зміни структури посівів культур в сторону збільшення посівів екстенсивних /малоінтенсивних/ культур; зростанню затрат на переїзди і переходи; зниженню урожайності внаслідок меншої забезпеченості добривами і більш низької культури землеробства.

Цінність земель у певній мірі характеризується також формою земельного устрою території, коли невдало встановлені межі, невдало конфігурація, черезсмужність і інші недоліки у землеволодінні ведуть до збільшення затрат виробництва і, відповідно, зниження показників оцінки земель.

На результати оцінки земель мають вплив також склад і співвідношення земельних-угідь. Загальна оцінка землеволодіння господарства буде вище в тих випадках, коли у складі земельних угідь будуть переважати площі ріллі, багаторічних насаджень.

Організаційно-економічні фактори, як правило, мають вплив на показники внутрігосподарської оцінки земель.

Природно-історичні фактори неоднаково впливають на результати оцінки земель, залежно від економічного стану ПОП і ТзОВ. В екстенсивному господарстві використовується в основному природна родючість ґрунту і готових сил природи, а в інтенсивному господарстві земля розглядається, головним чином, як засіб для прикладання праці і капіталу. Тому у першому випадку головним чином ціниться хімічний склад ґрунтів, наявний стан поживних речовин, тоді як у другому випадку з широким застосуванням мінеральних добрив на першому місці можуть виявитися фізичні властивості ґрунту, їх здатність реагувати на додаткові дози поживних речовин.

Всі ці фактори мають вплив на величину продуктивності і доходності земель. Раніше запропоновані методики економічної оцінки землі не розкрили механізму одержання диференціальної ренти з різноякісних земель, так як передбачали оцінку земель за вартістю валової продукції, чистим доходом, окупністю затрат тощо.

Певним чином це питання було вирішене у Методиці розробки земельного кадастру з Українській РСР, затвердженій у 1974р. та у Загальносоюзній методиці оцінки земель /тимчасовій/, схваленій у 1976р., які передбачили оцінку земель поруч із іншими показниками і за диференціальним доходом.

У Методиці розробки земельного кадастру в Українській РСР 1974р. доход, одержуваний з гектара оцінюваних земель порівняно з доходом з відносно гірших земель називався, різницевим або додатковим продуктом /ДП/, який визначався як різниця між валовим /ВП/ і, основним /ОП/ продуктом. Іншими словами весь валовий продукт розчленовується на основний і додатковий продукти. Як вказується у даній методиці ОП = Зф * ОЗвих [16], тобто при вихідній окупності затрат /03 / основний продукт за своєю величиною прямо пропорціональний фактичним затратам /Зф/. Чим вищі фактичні затрати, тим більшою повинна бути величина основного продукту, а отже, тим меншим буде розмір додаткового продукту. Таким чином, додатковий продукт є диференціальним доходом, який диференціює величину доходу залежно від фактичних затрат. Чим вищі затрати, тим менша величина диференціального доходу і навпаки. Сумарний диференціальний доход /ДД/ складається з додаткового продукту І /ДПІ/ і додаткового продукту ІІ /ДПП/ / ДД= ДПІ + ДПП [16].

Диференціальний доход І - це доход, одержаний на різноякісних землях порівняно з гіршими землями при однаковому /середньому/ рівні затрат живої і уречевленої праці, тобто при однаковому рівні інтенсивності ведення господарства. Він створюється в основному за рахунок об’єктивних факторів /природна родючість, кліматичні умови, рівень веденню господарства/ і визначається за формулою:

ДПІ = Звих /ОЗф - ОЗвих/ [17]

Диференціальний доход її утворюється за рахунок дії суб'єктивних факторів і в основному за рахунок ефективності капітальних Вкладень на землях різної якості, тобто за рахунок інтенсифікації виробництва і визначається і за формулою:

ДПП = /Зф - Звих/ /ОЗф - ОЗвих/ [18]

Проведення меліоративних робіт, культуртехнічних заходів, робіт по захисту ґрунтів від ерозії і ін. сприяє збільшенню доходу з одних і тих же площ. На сучасному етапі і в перспективі цей шлях використання земель є найбільш доцільним.

Залежно від того за рахунок чого утворюється чистий доход у сільськогосподарських підприємствах, держава встановлює певний порядок вилучення диференціальної земельної ренти, з метою створення однакових умов або, як кажуть, вирівнювання економічних умов господарств. Цей процес вирівнювання економічних умов господарств проходить при доведенні їм державного замовлення на сільськогосподарську продукцію.

Важливе значення мають дані економічної оцінки земель не тільки у вирівнюванні економічних умов господарств шляхом регулювання рентних відносин між ними і державою. На сучасному етапі дані економічної оцінки земель, особливо у грошовому виразі, повинні бути підставою для науково обгрунтованого регулювання рентних відносин між державою і несільськогосподарськими підприємствами та організаціями, яким надана земля у користування.

Економічна оцінка земель повинна знайти відповідне місце у складі кадастру природних ресурсів країни, який дасть їх порівняльну оцінку для вирішення різних народногосподарських задач.

3. Роль економічної оцінки земель в організації міжгалузевого їх використання

Регулювання рентних відносин здійснюється не тільки в сільському господарстві. Включення землі до складу основних виробничих фондів несільськогосподарських підприємств передбачає сплату поземельного податку за надану землю у виді компенсаційних виплат.

В результаті розподілу земельних ресурсів між галузями народного господарства створюються умови, сприятливі для одних галузей і несприятливі - для інших. Якщо при відводі земель землекористувачі несільськогосподарського профілю отримують високопродуктивні землі, то сільське господарство терпить збитки. Тому прогнозовані зміни у складі земель повинні супроводжуватися мінімальними втратами народного господарства. Важливою вимогою регулювання відносин між заінтересованою у відводі земель і "страждаючою" сторонами є компенсація наносимих сільськогосподарському виробництву втрат, які згідно з діючим земельним законодавством відшкодовуються у розмірі вартості рівновеликої площі земель з врахуванням проведення на новоосвоюваних землях заходів по їх окультуренню і підвищенню родючості ґрунтів. Однак на практиці не цілком просто розрізнити.

У даний час діє певний порядок відводу земель для державних і громадських потреб, відшкодування збитків власникам землі та втрат сільськогосподарського виробництва при відводі земель, згідно якого посилені міри економічного захисту цінних земельних угідь. Позитивним при цьому є детальне врахування якості земель за матеріалами їх оцінки.

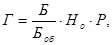

Враховуючи те, що найбільш правомірно при компенсації втрат сільськогосподарського виробництва виходити з розміру грошової оцінки земель, її величину для конкретної земельної ділянки розраховують за формулою:

[19]

[19]

де Г – грошова оцінка земель, які відводяться для несільськогосподарських потреб, грн; Б – бал загальної оцінки земельної ділянки, яка відводиться для вказаних потреб; Боб – середній бал загальної оцінки земель по області; Но – грошова оцінка гектара земель по області, грн; Р – площа відведених земель, га.

Нинішні нормативи затрат на освоєння нових земель в достатній мірі ув’язані з рівнем використання земель. Однак, вони недостатньо враховують тенденції росту чистого доходу з відведених земель і тому можуть бути використані на протязі невеликого періоду часу, після чого потребують уточнення і обновлення. Тому доцільно визначити грошову оцінку земель з врахуванням конкретних темпів росту чистого доходу з відведених для несільськогосподарських потреб земель.

Надаючи для несільськогосподарських потреб цінні земельні угіддя, суспільство несе втрати, так лк ці землі практично втрачають можливість давати сільськогосподарську продукцію. Але оскільки вибуття цих земель із обороту зв’язано з тривалим періодом, то і розмір компенсаційних затрат, і їх вилучення не повинні бути одноразовими. У сучасних розрахунках визначають величину компенсаційних виплат, виходячи із вартості освоєння малопродуктивних земель на даному етапі. Однак через декілька десятків років на освоєння малопродуктивних земель необхідно буде значно більше коштів, так як у майбутньому будуть залишатися все менш продуктивні землі. У зв’язку з цим більш правильно щорічно або періодично вилучати компенсаційні виплати за відвод цінних земель у виді рентних платежів від величини грошової оцінки земель, тобто плати за землю. Одноразова виплата компенсаційних коштів за надання земель для несільськогосподарських потреб невигідна і для самих заінтересованих у відводі земель підприємств. Це обумовлено тим, що такі виплати переважно представляють собою крупні суми грошей, перерахування яких на освоєння малопродуктивних земель до використання відведених земель за призначенням ставить у складні умови виробничо-фінансову діяльність заінтересованих підприємств, організацій і закладів.

Необхідно зазначити, що завдяки адміністративним мірам вдалося за останні десятиріччю досягнути деякої стабілізації продуктивних угідь і, зокрема, ріллі. Не дивлячись на те, що процес скорочення ріллі для державних і громадських потреб проходить щорічно, одночасно здійснюються відповідні заходи по залученню резервів малопродуктивних угідь у сільськогосподарський оборот, що матиме місце і в майбутньому. Разом з тим, необхідно зазначити, що новоосвоювані землі за продуктивністю значно поступаються давно освоєним землям. Тому планування використанню новоосвоюваних земель в області, районі має базуватися на даних порівняльної оцінки за їх продуктивністю.

З метою об’єктивної оцінки продуктивності земельного потенціалу області, району необхідно порівнювати коефіцієнти на основі розрахунків, одержаних з формули:

, [20]

, [20]

коефіцієнт порівняльної продуктивності земель; Бос - середньозважений бал загальної економічної оцінки освоюваних земель; Б - середньозважений бал загальної економічної оцінки земель, відведених для державних і громадських потреб.

Чим ближче коефіцієнт порівняльної продуктивності земель до одиниці, тим менші втрати народного господарства у зв’язку з відводом їх для несільськогосподарських потреб.

Дата добавления: 2020-11-27; просмотров: 68; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!