Глава 2. Анализ финансовой политики предприятия на примере ОАО «Русский завод»

Организационно-экономическая характеристика предприятия ОАО «Русский завод»

Предприятие является юридическим лицом с момента его государственной регистрации. Данное предприятие по своей организационно-правовой форме является открытым акционерном обществом. Также предприятие является коммерческой организацией, основной целью деятельности которого является извлечение прибыли. Как юридическое лицо, предприятие самостоятельно осуществляет оперативный, бухгалтерский и статистический учет и отчетность в установленном действующим законодательством Российской Федерации порядке.

Производственная деятельность ОАО «Русский завод» основывается на выпуске хлеба, хлебобулочных и кондитерских изделий. Производственная мощность предприятия составляет 12 тонн продукции в сутки.

На предприятии имеется кондитерский цех, который вырабатывает более 10 наименований кондитерских изделий. В настоящее время предприятие производит хлеб из ржаной муки и пшеничной муки всех сортов, булочные и бараночные изделия.

Основными целями деятельности предприятия являются:

- производство и реализация хлебобулочных изделий через торгово-распределительную сеть

В настоящее время на предприятии осваивается выпуск нового ассортимента. Вся выпускаемая продукция пользуется большим спросом у покупателей. Большие трудности хлебозавод испытывает из-за несвоевременной оплаты за продукцию. В результате чего нет возможности закупить сырье, новое оборудование. Хлебозавод отпускает свою продукцию под реализацию и по договору мены.

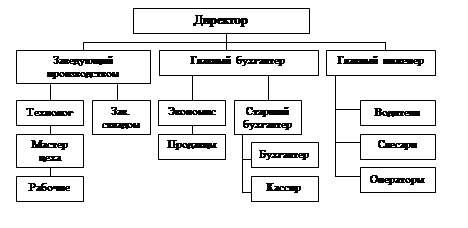

Управление делами на предприятии распределены между директором, главным бухгалтером и начальником производства. Перед каждым работником ставятся конкретные задачи, за выполнение которых они несут ответственность. Политика оплаты труда работников строится на зависимости размера заработка от объемов производства.

Организация имеет иерархическую структуру управления, которая представлена на рисунке 1.

Рисунок 1 – Организационная структура управления предприятия

Основные показатели финансово-экономической деятельности ОАО «Русский завод»

финансовый стратегия организационный

Основной производственной деятельностью предприятия ОАО «Русский завод» является производство хлебобулочных изделий с последующей их продажей населению. Показатели развития предприятия представлены в таблице 1.1.

Таблица 1.1. – Основные показатели развития предприятия

| Показатели | Годы | 2009 г. в % к 2007 г. | ||

| 2007 | 2008 | 2009 | ||

| Произведено продукции в текущих ценах, руб. | 3390707 | 4741266 | 5065154 | 149 |

| Среднегодовая (среднесписочная) численность работающих, чел. | 45 | 48 | 49 | 109 |

| Среднегодовая стоимость основных производственных фондов промышленного назначения, руб. | 2910595 | 2334357 | 1692972 | 58 |

| Произведено продукции в расчете: - на одного работника, руб. | 75349 | 98776 | 103371 | 137 |

| - на 100 руб. стоимости фондов, руб. | 117 | 203 | 299 | 256 |

Как видно из таблицы 1.1. за период с 2007 по 2009 гг. ООО «Русский завод» увеличило выпуск продукции на 49%. Также за тот же период увеличилась численность работающих на 4 человека и уменьшилась стоимость основных производственных фондов на 1217623 руб. Влияние данных факторов сказалось на увеличении произведенной продукции в расчете на одного работника и на 100 руб. стоимости фондов. Это связано с тем, что предприятие провело ликвидацию морально устаревшего оборудования и заменило его новыми образцами с более высокими показателями выхода продукции.

Состав продукции производимой предприятием ОАО «Русский завод» за 2007 – 2009 гг. показан в таблице 1.2.

Таблица 1.2. – Производство основных видов продукции в натуральном виде

| Виды продукции | Годы | 2009 г. в % к 2007 г. | ||

| 2007 | 2008 | 2009 | ||

| Хлеб ржаной, т. | 0,5 | 0,5 | 0,9 | 180 |

| Хлеб пшеничный из муки 2-го сорта, т. | 0,04 | 9,6 | 0,07 | 175 |

| Хлеб пшеничный из муки 1-го сорта, т. | 310,8 | 358,2 | 368,6 | 119 |

| Хлеб пшеничный из муки высшего сорта, т. | 0,2 | 5,3 | 0,2 | 100 |

| Булочные изделия, т. | 30,9 | 29 | 40,8 | 132 |

| Кондитерские изделия, т. | 7,5 | 27,8 | 8,6 | 115 |

| ИТОГО хлеб и хлебобулочные изделия, т. | 349,9 | 430,4 | 419,2 | 120 |

| Кондитерские изделия, т. | 17 | 20 | 18,4 | 108 |

Согласно данным, представленным в таблице 1.2 ОАО «Русский завод» специализируется на производстве хлеба, хлебобулочных и кондитерских изделий. В связи с тем, что предприятие производило замену и ликвидацию основных фондов, объемы производства продукции уменьшились. В целом, за период с 2007 по 2009 гг. показатели объемов производства продукции находятся на достаточно высоком уровне и имеют тенденцию к повышению.

Оценка экономической эффективности товарной продукции ОАО «Русский завод» представлена в таблице 1.3.

Таблица 1.3. – Экономическая эффективность товарной продукции

| Показатели | Годы | 2009 г. в % к 2007 г. | ||

| 2007 | 2008 | 2009 | ||

| Товарная продукция, руб. | 3390707 | 4741266 | 5065154 | 149 |

| Себестоимость товарной продукции, руб. | 3316961 | 4713493 | 5043546 | 152 |

| Прибыль (+), убыток (-), руб. | +73746 | +27473 | +21608 | 29 |

| Уровень рентабельности (+), убыточности (-), % | +2,22 | +0,58 | +0,43 | Х |

| Затраты на рубль товарной продукции, руб. | 0,98 | 0,99 | 0,99 | 101 |

Анализ данных в таблице 1.3. показывает, что за период с 2007 по 2009гг. ОАО «Русский завод» увеличил объем товарной продукции на 49%. Вместе с тем на 52% увеличилась себестоимость товарной продукции, которая связана с увеличением затрат. За анализируемый период отмечается работа предприятия с прибылью, показатели которой имеют тенденцию к снижению. Уменьшение прибыли повлияло на уменьшение показателя уровня рентабельности.

Состав и структура затрат предприятия представлены в таблице 1.4.

Таблица 1.4. – Состав и структура себестоимости товарной продукции

| Статьи затрат | 2007 год | 2008 год | Отклонения | |||

| Сумма, руб. | % | Сумма, руб. | % | Сумма, руб. | % | |

| 1. Основные и вспомогательные материалы | 2452221 | 52,02 | 2447394 | 48,53 | -4827 | -3,49 |

| 2. Топливо и электроэнергия на технологические нужды | 85915 | 1,82 | 150180 | 2,98 | +64265 | +1,16 |

| 3. Прочие прямые расходы | 46618 | 0,99 | 60332 | 1,19 | +13714 | +0,2 |

| 4. Внепроизводственные расходы | 293909 | 6,24 | 349725 | 6,93 | +55816 | +0,69 |

| 5. Цеховые и общехозяйственные расходы | 757781 | 16,08 | 793721 | 15,74 | +35940 | -0,34 |

| 6. Отчисления в фонд потребкооперации | 27334 | 0,58 | 69717 | 1,38 | +42383 | +0,8 |

| 7. Расходы по оплате труда с отчислениями | 1050015 | 22,27 | 1172477 | 23,25 | +122462 | +0,98 |

| ИТОГО полная производственная себестоимость | 4713793 | 100 | 5043546 | 100 | +329753 | Х |

Согласно данным, представленным в таблице 1.4. в структуре затрат предприятия преобладают затраты на основные и вспомогательные материалы. Однако за анализируемый период наблюдается их снижение. По прочим статьям затрат наблюдается увеличение. За период с 2007 по 2009 гг. рост затрат на предприятии ОАО «Русский завод» составил 329753 руб., что повлияло на увеличение производственной себестоимости.

2.3 Анализ и оценка финансового состояния ОАО «Русский завод»

Источником анализа финансового положения организации являются бухгалтерский баланс, отчет о прибылях и убытках и приложения к ним.

Имущество предприятия представлено в таблице 1.5.

Таблица 1.5. – Структура имущества ОАО «Русский завод»

| Показатели | Наличие на конец года, руб. | Структура, % | Темпы роста, % | |||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 к 2009 | 2009 к 2007 | |

| Всего имущества | 2180810 | 1296065 | 1516847 | 100 | 100 | 100 | 59,43 | 117,04 |

| Внеоборотные активы | 1743015 | 776686 | 856203 | 79,93 | 59,93 | 56,45 | 44,56 | 110,24 |

| Оборотные средства | 437795 | 519379 | 660644 | 20,07 | 40,07 | 43,55 | 118,64 | 127,20 |

Согласно данным, представленным в таблице 1.5. в структуре имущества предприятия преобладают внеоборотные активы, удельный вес которых за анализируемый период снизился на 23,48%, и повысился удельный вес оборотных средств – на 23,48 %. За период с 2007 г. по 2009 г. на произошло снижение стоимости имущества предприятия на 663963 руб., связанное в основном с ликвидацией физически и морально устаревших основных средств проведенной в 2009 году.

Структура источников средств предприятия ОАО «Русский завод» представлена в таблице 1.6.

Таблица 1.6. – Структура источников средств предприятия ОАО «Русский завод»

| Показатели | Наличие на конец года, руб. | Структура, % | Темпы роста, % | |||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 к 2009 | 2009 к 2007 | |

| Всего имущества | 2180810 | 1296065 | 1516847 | 100 | 100 | 100 | 59,43 | 117,04 |

| Источники собственных средств | 568753 | 1089247 | 1154573 | 26,08 | 84,04 | 76,12 | 191,52 | 106,00 |

| Заемные средства | 1612057 | 206818 | 362274 | 73,92 | 15,96 | 23,88 | 12,83 | 175,17 |

| - кредиторская задолженность | 1612057 | 206818 | 362274 | 73,92 | 15,96 | 23,88 | 12,83 | 175,17 |

Согласно данным, представленным в таблице 1.6. видно, что за период с 2007 г. по 2009 г. произошло увеличение собственных средств предприятия и уменьшения заемных. В настоящее время наибольший удельный вес в структуре источников средств ОАО «Русский завод» занимают собственные источники – 76,12%. На предприятии имеются также заемные средства, которые представляют собой кредиторскую задолженность – 23,88%. Более половины объема кредиторской задолженности составляют обязательства перед поставщиками за товары, работы и услуги. Таким образом предприятию необходимо обратить особое внимание на данный фактор.

Расчет показателей платежеспособности приведен в таблице 1.7.

Таблица 1.7. – Расчет показателей платежеспособности

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение в 2009 г. к 2007 г. (+,-) |

| Исходная информация | ||||

| 1. Денежные средства, руб. | 45968 | 92322 | 42331 | -3637 |

| 2. Дебиторская задолженность, руб. | 107131 | 46508 | 65584 | -41547 |

| 3. Запасы и затраты (без расходов будущих периодов), руб. | 230671 | 268045 | 378550 | +147879 |

| 4. Краткосрочные обязательства, руб. | 150793 | 1612057 | 206818 | +56025 |

| Показатели платежеспособности | ||||

| 5. Коэффициент абсолютной ликвидности | 1,02 | 0,09 | 0,52 | -0,5 |

| 6. Промежуточный коэффициент покрытия | 2,55 | 0,25 | 2,35 | -0,2 |

| 7. Общий коэффициент покрытия | 1,55 | -0,75 | 1,35 | -0,2 |

| 8. Удельный вес запасов и затрат в сумме краткосрочных обязательств | 152,97 | 16,63 | 183,04 | +30,07 |

Согласно данным, представленным в таблице 1.7. за период с 2007 по 2009 гг. произошло снижение показателей платежеспособности предприятия, связанное с увеличением удельного веса запасов и затрат в сумме краткосрочных обязательств на 30,07%. В связи с этим коэффициент абсолютной ликвидности уменьшился в 2 раза, а промежуточный коэффициент покрытия и общий коэффициент покрытия на 0,2.

Предприятие ОАО «Русский завод» считается платежеспособным, т.к. коэффициент абсолютной ликвидности, равен 0,52 (при норме 0,2 – 0,5), а общий коэффициент покрытия, равен 1,35 (при норме >=2).

Расчет и анализ основных показателей финансовой устойчивости предприятия ОАО «Русский завод» представлен в таблице 1.8.

Таблица 1.8. – Расчет показателей финансовой устойчивости

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение в 2009 г. к 2007 г. (+,-) |

| Исходная информация | ||||

| 1. Собственные средства, руб. | 2035911 | 568753 | 1089263 | -946648 |

| 2. Сумма задолженности, руб. | 150793 | 1612057 | 206802 | +56009 |

| 3. Дебиторская задолженность, руб. | 107131 | 46508 | 65584 | -41547 |

| 4. Долгосрочные заемные средства, руб. | - | - | - | - |

| 5. Стоимость имущества, руб. | 2186704 | 2180810 | 1296065 | -890639 |

| Показатели финансовой устойчивости | ||||

| 6. Коэффициент независимости, | 0,93 | 0,26 | 0,84 | -0,09 |

| 7. Удельный вес заемных средств, | 6,9 | 73,9 | 15,9 | +9,0 |

| 8. Соотношение заемных и собственных средств | 0,07 | 2,83 | 0,19 | +0,12 |

| 9. Удельный вес дебиторской задолженности | 4,9 | 2,1 | 5,1 | +0,2 |

| 10. Коэффициент финансовой устойчивости | 0,93 | 0,26 | 0,84 | -0,09 |

Согласно представленным данным в таблице 1.8. за 2007 – 2009 гг. увеличился удельный вес дебиторской задолженности на 0,2%. Это говорит о том, что уменьшился возврат долгов предприятию за реализованную продукцию. Также на предприятии заметно преобладание заемных средств по отношению к собственным средствам предприятия.

Основные показатели рентабельности предприятия ОАО «Русский завод приведены в таблице 1.9.

Таблица 1.9. – Оценка рентабельности работы предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение в 2009 г. к 2007 г. (+,-) |

| Исходная информация | ||||

| 1. Балансовая прибыль, руб. | 5845 | 7425 | 14262 | +8417 |

| 2. Платежи в бюджет, руб. | 5012 | 5716 | 12987 | +7975 |

| 3. Чистая прибыль, (стр.1-стр.2), руб. | 833 | 1709 | 1275 | +442 |

| 4. Выручка от реализации, руб. | 5734534 | 7587093 | 8202897 | +2468363 |

| 5. Собственные средства, руб. | 2035911 | 568753 | 1089263 | -946648 |

| 6. Долгосрочные заемные средства, руб. | - | - | - | - |

| 7. Основные средства, руб. | 1785568 | 1743015 | 775656 | -1009912 |

| 8. Запасы и затраты, руб. | 230671 | 268045 | 378550 | +147879 |

| 9. Стоимость имущества, руб. | 2186704 | 2180810 | 1296065 | -890639 |

| Показатели рентабельности | ||||

| 10. Коэффициент рентабельности всего капитала | 0,27 | 0,34 | 1,10 | +0,83 |

| 11. Коэффициент рентабельности собственных средств | 0,29 | 1,30 | 1,31 | +1,02 |

| 12. Коэффициент рентабельности производственных фондов | 0,29 | 0,37 | 1,24 | +0,95 |

| 13. Коэффициент рентабельности продаж, | 0,10 | 0,09 | 0,17 | +0,07 |

| 14. Коэффициент перманентного капитала, | 0,29 | 1,30 | 1,31 | +1,02 |

| 15. Прибыль от продаж, руб. | 80036 | 36274 | 27392 | -52644 |

Представленные в таблице 1.9. данные показывают, что за период с 2007 г. по 2009 г. на предприятии ОАО «Русский завод» увеличилась чистая прибыль на 442 руб., а выручка от реализации – на 2468363 руб., что в свою очередь повлияло на увеличение показателей рентабельности ОАО «Русский завод». Увеличение показателей рентабельности предприятия говорит о том, что производимая продукция на предприятии ОАО «Русский завод» пользуется большим спросом у населения.

Показатели деловой активности предприятия ОАО «Русский завод» приведены в таблице 1.10.

Таблица 1.10. – Оценка деловой активности предприятия

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение в 2009 г. к 2007 г. (+,-) |

| Исходная информация | ||||

| 1. Выручка от реализации, руб. | 5734534 | 7587093 | 8202897 | +2468363 |

| 2. Себестоимость реализованной продукции, руб. | 3316961 | 4713793 | 5043546 | +1726585 |

| 3. Запасы и затраты, руб. | 230671 | 268045 | 378550 | +147879 |

| 4. Стоимость имущества, руб. | 2186704 | 2180810 | 1296065 | -890639 |

| 5. Собственные средства, руб. | 2035911 | 568753 | 1089263 | -946648 |

| Показатели деловой активности | ||||

| 6. Общий коэффициент оборачиваемости | 2,62 | 3,48 | 6,33 | +3,71 |

| 7. Оборачиваемость запасов в оборотах | 14,38 | 17,59 | 13,32 | -1,06 |

| 8.Оборачиваемость собственных средств | 2,82 | 13,34 | 7,53 | +4,71 |

| 9. Оборачиваемость запасов | 25 | 21 | 27 | +2 |

Согласно представленным данным в таблице 1.10. предприятие за 2007 – 2009 гг. увеличило выручку от реализации продукции на 2468363 руб. несмотря на то, что себестоимость продукции увеличилась на 726585 руб., а стоимость имущества и собственных средств предприятия снизилась на 890639 руб. и 946648 руб. соответственно. Изменения данных показателей в анализируемом периоде сказались на изменении показателей деловой активности предприятия. Так общий коэффициент оборачиваемости увеличился на 3,71 раза. Оборачиваемость запасов в оборотах уменьшилась на 1,06, что в свою очередь увеличило оборачиваемость запасов в днях (+2 дня). Изменение показателей деловой активности предприятия свидетельствует о ее снижении.

Дата добавления: 2019-09-02; просмотров: 476; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!