Привлечение заемных средств на приобретение товарно-материальных ценностей

При привлечении заемных средств для предварительной оплаты материально-производственных запасов, других ценностей, работ, услуг или на выдачу аванса и задатка в счет их оплаты, расходы по обслуживанию указанных займов и кредитов относятся на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные цели.

По мере поступления материально — производственных запасов и иных ценностей, выполнении работ и оказании услуг данные расходы включаются в их себестоимость (Д-т 10, 41 К-т 66,67) .

Если же организация — заемщик несет расходы по таким займам и кредитам после принятия к учету материально-производственных запасов, указанные расходы отражаются в бухгалтерском учете в составе операционных расходов (Д-т 91 К-т 66,67).

Схемы кредитования могут быть различными. Наиболее часто в банковской практике встречаются следующие:

1. Банк перечисляет на расчетный счет предприятия сумму кредита. По истечении срока кредит погашается путем перечисления предприятием банку суммы кредита и процентных платежей.

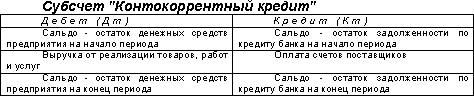

2. В банке для предприятия открывается специальный ссудный счет, на который зачисляется выручка предприятия и с которого производится оплата поступивших расчетных документов. Если средств предприятия не хватает для расчетов по обязательствам, то банк кредитует его в пределах установленной в договоре суммы. Сумма полученного кредита определяется как разность между поступлениями и платежами по ссудному счету. Расчеты по кредиту производятся в установленный договором период. Такая схема кредитования носит название «контокоррентный кредит».

Для учета контокоррентного кредита также используются счета 66 или 67, в разрезе которых можно открыть специальные субсчета «Контокоррентный кредит». До 01.01.01г. использовался счет 91 «Специальный ссудный счет.»

3. Банк открывает предприятию специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета предприятия. Погашение кредита производится по первому требованию банка за счет средств, поступивших на расчетный счет предприятия или путем реализации залога. Отсюда название — «онкольный кредит» (кредит до востребования).

4. Банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по нему. Владелец векселя получает от банка сумму, указанную в векселе за вычетом учетной ставки, комиссионных платежей и других расходов банка. Закрытие учетного кредита производится на основании извещения банка об оплате векселя.

5. Банк приобретает у предприятия право на взыскание дебиторской задолженности покупателей товаров, работ и услуг данного предприятия. Банк перечисляет предприятию 80-90 % суммы счетов за отгруженную продукцию (выполненные работы, оказанные услуги) в момент их предъявления к оплате. После получения платежа по этим счетам от покупателей банк перечисляет предприятию оставшиеся 10-20 % суммы счетов за вычетом процентов и комиссионного вознаграждения. Такая форма кредитования получила название факторинга.

Основные проводки по учету кредитов банков:

Учет коммерческих кредитов

В российской практике широко распространены случаи, когда кредит предоставляется банком не в денежной форме, а векселями, эмитированными этим коммерческим банком.

Коммерческий кредит может быть предоставлен в виде вексельного кредита или открытого счета поставщиками, либо в виде аванса — покупателями продукции Вашего предприятия.

Кредит по открытому счету предоставляется путем соглашения между поставщиком и покупателем, по которому поставщик записывает на счет покупателя в качестве его долга стоимость проданных и отгруженных товаров, а последний обязуется погасить кредит в установленный срок.

Кредит по открытому счету практикуется при регулярных поставках товаров с периодическим погашением задолженности в установленные сроки.

При вексельном кредите организация-заемщик использует эмитированные векселя для погашения задолженности за приобретенные материалы, товары, полученные услуги, выполненные работы.

Срок обращения каждого векселя обусловлен кредитным договором между банком и организацией-заемщиком. Согласно договору организация получает пакет векселей банка и использует их для оплаты товаров, работ, услуг путем оформления передаточной надписи на обратной стороне векселя. Число передаточных надписей не ограничено.

По истечении срока обращения векселя последний векселедержатель предъявляет вексель к оплате в банк.

Если организация приобретает векселя только как объект финансовых вложений, их учет осуществляется в порядке, установленном для инвестиций в ценные бумаги.

ПБУ 15/01 устанавливает также правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным товарным и коммерческим кредитам.

Учет коммерческого кредита ведется на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» по соответствующим субсчетам (расчеты по вексельному кредиту, расчеты по открытому счету). Перечисленные счета имеют следующую структуру:

Основные проводки по учету коммерческих кредитов:

Учет займов

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом.

Для обобщения информации о состоянии расчетов с такого рода заимодавцами предусмотрены бухгалтерские счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». На них отражаются полученные займы и другие привлеченные средства в отечественной и иностранной валютах.

Структура этих счетов была рассмотрена выше.

Бухгалтерский учет выданных и полученных займов регулируется нормами ПБУ15/01.

Отражение операций в учете аналогичен учету операций по кредитам банков, которые рассмотрены выше.

Сумма платежей по займам рассчитывается, исходя из величины займа с учетом срока, на который он получен.

Когда проценты по привлеченным средствам выплачиваются должником при возврате предоставленных ссуд и средств, сумма процентных платежей равномерно на протяжении всего срока договора займа относиться в дебет счета 91-2 с кредита счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Возврат полученных ссуд заимодавцев отражается в бухгалтерском учете так же, как и кредитов банков. Задолженность, обеспеченная выданными организацией векселями, со счетов 66 и 67 не списывается, а учитывается обособленно в соответствии с правилами учета вексельных операций.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 по соответствующему субсчету.

При реализации ценных бумаг по цене, превышающей их номинал, разница превышения учитывается как доходы будущих периодов по кредиту счета 98 «Доходы будущих периодов», счета 67 (по номиналу) и дебету счета 51. Суммы, учтенные на счете 98 списываются равномерными частями на счет 91 «Прочие доходы и расходы» в течение всего срока обращения ценных бумаг.

Например, выпущены и реализованы долгосрочные облигации сроком действия 10 лет по цене 12.000 руб. за облигацию в количестве 1000 штук (12.000.000 руб.) при номинале 10.000 руб.

Эта операция будет отражена следующей записью на счетах бухгалтерского учета:

В данном случае номинальная стоимость облигаций (10.000.000 руб.) записывается в кредит счета 67 «Расчеты по долгосрочным кредитам и займам» , сумма превышения цены продажи над номиналом — в кредит счета 98 «Доходы будущих периодов», которая списывается ежегодно равными долями в течение 10 лет (по 2.000.000/10=200.000 руб.).

Если облигации размещены по цене ниже номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 76 в дебет счета 91.

Например, выпущены и реализованы долгосрочные облигации сроком действия 10 лет по цене 12.000 руб. за облигацию в количестве 1000 штук (12.000.000 руб.) при номинале 15.000 руб.

Эта операция будет отражена следующей записью на счетах бухгалтерского учета:

Дата добавления: 2019-07-15; просмотров: 257; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!