МОДЕЛИ ОПРЕДЕЛЕНИЯ ТРЕБУЕМОЙ СОБСТВЕННИКАМИ ДОХОДНОСТИ

Изучение данной темы поможет узнать:

* Основные исходные предпосылки, допущения и положения

* Модели САРМ (модель оценки долгосрочных активов);

* Понятие безрисковой ставки доходности;

* Подходы к определению премии за риск;

* Экономический смысл и алгоритм расчета β-фактора;

* Модификации модели САРМ;

* Специфику оценки требуемой доходности на растущих рынках капитала;

*Отличие однофакторных и многофакторных моделей;

* Понятие модели арбитражного ценообразования.

Предпосылки модели ценообразования долгосрочных активов САРМ

1. «Совершенная конкуренция» эмитентов и инвесторов

2. Отсутствие трансакционных издержек

3. Делимость финансовых инструментов

4. Отсутствие налогов

5. Мышление, основанное на «среднем стандартном отклонении»

6. Нелимитированные короткие продажи

7. Нелимитированные кредиты и займы

8. Все активы являются торгуемыми

9. Одинаковый горизонт инвестирования (год)

10. Одинаковые оценки последствий явлений

ТРЕБУЕМАЯ ДОХОДНОСТЬ И ЕЕ КОМПОНЕНТЫ

— ожидаемая (требуемая) доходность;

— ожидаемая (требуемая) доходность;

— стоимость отложенного потребления;

— стоимость отложенного потребления;

- рыночная стоимость риска;

- рыночная стоимость риска;

— количество принимаемого риска.

— количество принимаемого риска.

| = |

| Общий риск |

| Общий риск, которым наделен любой актив, измеряется, как правило, показателем стандартного отклонения |

| Систематический риск |

| Специфический риск |

| Рыночный риск, который невозможно устранить диверсификацией, связан с макроэкономической обстановкой в стране и с инвестиционным климатом |

| Уникальный риск, связанный исключительно с эмитентом актива, учитывает такие факторы, как надежность поставщиков, традиционность маркетинговой политики и др., что делают эмитента уникальным экономическим субъектом |

| + |

|

|

|

Систематический риск

Специфический риск

Вознаграждение необходимо, ибо не устраняется

Вознаграждение не требуется, ибо легко устраняется с помощью диверсификации

Как рассчитать ту часть общего риска актива, которая является систематической? Что считать мерой систематического риска отдельного актива?

Вклад, который вносит данная ценная бумага в рыночный риск при ее добавлении в состав рыночного портфеля

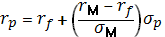

ЛИНИЯ РЫНКА КАПИТАЛОВ

Рыночный портфель (market portfolio) — портфель, состоящий из всех активов, присутствующих на рынке, причем каждый актив имеет долю в портфеле, равную доле данного актива в капитализации рынка.

График рынка капиталов (capital market line, CML ) — график распределения капитала, предусматривающий применение рыночного портфеля в качестве рискового актива.

|

|

|

Дата добавления: 2019-07-15; просмотров: 526; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!