Методы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(ДИПЛОМНАЯ РАБОТА)

| Тема: | «Учет затрат на производство и формирование себестоимости продукции» | ||

| Форма обучения | очная | ||

| Группа | ОДО-Э11-17-1 | ||

| Код, специальность | 38.02.01 Экономика и бухгалтерский учет (по отраслям) | ||

Разработал студент ____________________ «____» _____________2019 г., Г.Р. Макеев

(подпись)

Руководитель ВКР преподаватель __________ «____» _________2019 г., И.В. Капустина

(подпись)

Нормоконтролер преподаватель __________ «____» __________2019 г., Ю.О. Стрелкова

(подпись)

Санкт-Петербург

2019

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ УЧЕТА ЗАТРАТ.. 4

1.1. Классификация и группировка затрат на производство. 4

1.2. Методы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) 6

2. ДЕЙСТВУЮЩАЯ ПРАКТИКА ПОСТРОЕНИЯ УЧЕТА И АНАЛИЗА ЗАТРАТ В ООО «СТРОЙКОМ». 7

2.1. Краткая характеристика предприятия. 7

2.2. Анализ затрат предприятия. 7

2.3. Анализ состояния учета затрат на производство продукции и калькулирования себестоимости. 7

3. РЕКОМЕНДАЦИИ ПО ОПТИМИЗАЦИИ ЗАТРАТ НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ.. 9

ЗАКЛЮЧЕНИЕ.. 10

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 11

ПРИЛОЖЕНИЯ

Приложение А Бухгалтерский баланс ООО «СтройКом»

на 30 июня 2018 г. 13

ВВЕДЕНИЕ

В современной экономической ситуации в Российской Федерации и ужесточения контроля за финансовыми показателями и со стороны налоговых органов, методологически правильная система бухгалтерского и налогового учета на предприятии приобретает невероятную важность. Новые программы отслеживания правильности сданной бухгалтерской отчетности вынуждают организации все больше внимания уделять правильному организованному бухгалтерскому и налоговому учету.

|

|

|

Также, в условиях рыночной экономики и возрастания конкуренции на промышленных рынках, возрастает значение финансовой устойчивости предприятий. А выбранные способы учета разных хозяйственных операций и выбранный способ калькуляции расходов способен повлиять на финансовый результат деятельности организации. И как следствие, повлиять на значение показателей финансовой устойчивости, что влияет на управленческие решения собственников бизнеса, а также потенциальных инвесторов.

ТЕОРЕТИЧЕСКИЙ АСПЕКТ УЧЕТА ЗАТРАТ

Классификация и группировка затрат на производство

Классифицировать затраты на производство необходимо для облегчения бухгалтерского и налогового учета затрат на производства, а также калькулирования себестоимости производимой продукции. Любое предприятие на территории Российской Федерации не зависимо от целей создания обязано вести бухгалтерский учет, в том числе правильно калькулировать затраты: «экономический субъект обязан вести бухгалтерский учет» в соответствии с Федеральным законом «О бухгалтерском учете» [2].

|

|

|

Классификация – это распределение, разделение объектов, понятий, названий по классам, группам, разрядам, при котором в одну группу попадают объекты, обладающие общим признаком. [5;74]. Классифицировать затраты можно по разным признакам: по видам расходов, по месту возникновения, по экономической роли в процессе производства и т.д.

В экономической литературе существуют различные классификации затрат, например, автор Вороченко Т.В. приводит классификацию затрат в виде таблицы 1.

Таблица 1 – Классификация затрат на производство и выпуск продукции

| Признак | Группы затрат |

| Экономическая роль в процессе производства и выпуска продукции | Основные, накладные |

| Способ включения в себестоимость продукции (работ, услуг) | Прямые, косвенные |

| Отношение к объему производства продукции (работ, услуг) | Переменные, постоянные, условно-переменные и условно-постоянные |

| Периодичность возникновения | Текущие, единовременные |

| Состав (однородность) | Одноэлементные, комплексные |

| Эффективность | Производительные, непроизводительные |

| Назначение | Производственные, управленческие, расходы на продажу (коммерческие) |

Продолжение таблицы 1

|

|

|

| Отношение к себестоимости продукции | Включаемые, не включаемые в себестоимость продукции |

| Отражение в планах и прогнозах | Планируемые, непланируемые |

| Возможность нормирования | Нормируемые, ненормируемые |

| Временной период осуществления | Предшествующих, текущих, будущих периодов |

| Характер, условия осуществления и направления деятельности | Расходы по обычным видам деятельности, прочие расходы |

| Для целей налогообложения | Лимитируемые, нелимитируемые |

Состав калькуляционных статей жестко не регламентирован и устанавливается организацией самостоятельно в соответствии с особенностями каждой отрасли, ее производственной спецификой, характером продукции (работ, услуг).

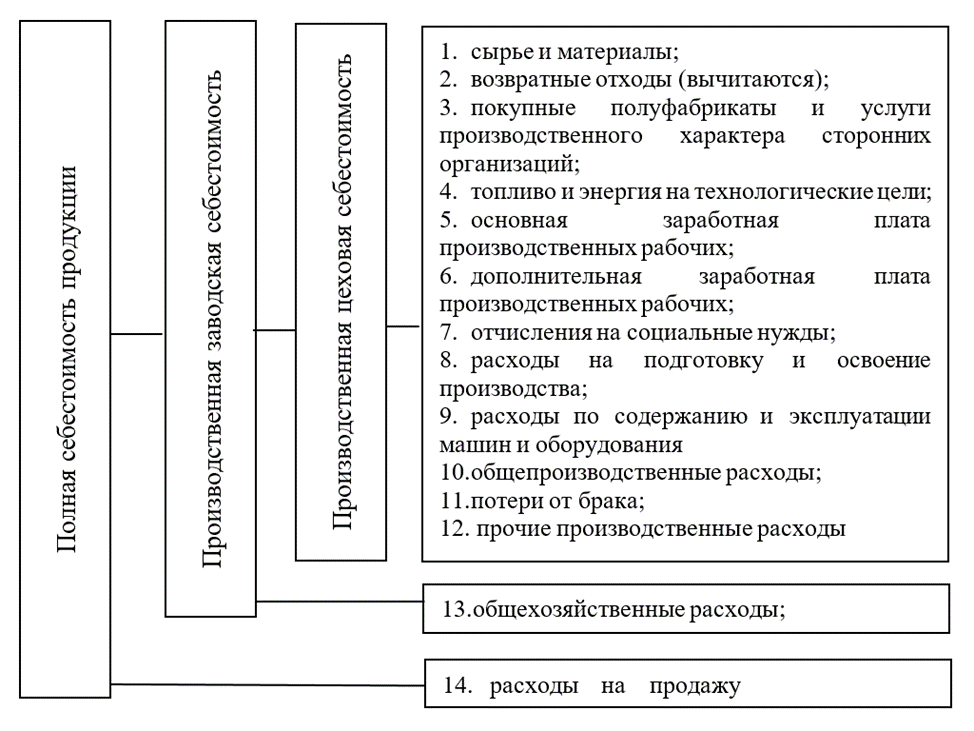

Рассмотрим типовую классификацию статей калькуляции представленную на рисунке 1, которая носит рекомендательный характер.

Рисунок 1 – Статьи калькуляции

В соответствии с рисунком 1 из строк с 1 по 12 статей калькуляции формируется производственная цеховая себестоимость продукции, из строк с 1 по 13 статей калькуляции формируется производственная заводская себестоимость, а из строк с 1 по 14 соответственно формируется полная себестоимость продукции.

|

|

|

Методы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

«Себестоимость продукции, как любая экономическая категория выполняет важные функции: контроль и учет всех расходов организации, основание для расчета экономических показателей, экономическое обоснование целесообразного вложения денежных средств в усовершенствования производства, обоснования принятия важных управленческих решений и т.д.» [6; 67].

Дата добавления: 2019-07-15; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!