Нарахування простих та складних відсотків в процесі нарощення

Нарощену суму позики можна записати так:

S = P + I,

відповідно

I = S - P,

де I - сума відсотка за обумовлений період часу в цілому; Р - первісна сума (вартість) позички; S - нарощена сума позички, тобто первісна сума разом з нарахованими відсотками.

Ставкою відсотка (і) називається питома величина доходу, отриманого за одиницю часу (звичайно - рік), у розрахунку на одиницю первісної суми:

і=(S - Р) / Р

При нарахуванні простих відсотків I (simpl interest) ставка відсотка в кожному черговому періоді застосовується до одній і тієї ж (первісної) сумі позички.

У загальному випадку при розрахунку суми простого відсотка в процесі нарощення вартості використовується наступна формула:

I = P * n * i,

де п - кількість інтервалів, по яких здійснюється розрахунок процентних платежів, у загальному обумовленому періоді часу; i - процентна ставка яка використовується, виражена десятковим дробом.

Величина нарощеної суми при простих відсотках визначається за формулою:

S = Р (1 + n і).

Вираз (1 + n і) є множником нарощення за простими відсотками.

При нарахуванні складних відсотків I (compound interests) процентна ставка в кожному черговому періоді застосовується до суми, нарощеної до кінця попереднього періоду. Так, якщо нараховані за черговий період відсотки не виплачуються кредитору, а приєднуються до суми, що була нарахована до кінця попереднього періоду, тоді говорять, що відсотки реінвестуються (капіталізуються). Нарахування складних відсотків називається компаундінгом.

|

|

|

S = Р(1 + i)n. (1)

Вираз (1 + i)n є множником нарощення за складними відсотками. Він показує, у скількох разів нарощена сума більше первісної. Значення даного виразу можна знайти за допомогою таблиці (Додаток 1).

Це вираження називається формулою складних відсотків.

Формулу (1) можна також записати з використанням загальноприйнятих у міжнародній практиці термінів:

FV = PV * FVIFi,n.

де FV - майбутня вартість; РV - дійсна вартість; FVIFi,n - множник нарощення (процентний фактор майбутньої вартості).

Завдання 1. Підприємство зробило депозитний внесок у банк терміном на 3 роки з нарахуванням відсотків наприкінці року за певною ставкою. Визначити суму внеску з використанням методів простого і складного відсотків (користуючись даними таблиці 2), розрахунки внести в табл. 3. Провести ті ж самі розрахунки, користуючись формулами 5 та 6. Зобразити графічно ріст по простих і складних відсотках, користуючись малюнком 1., зробити висновки.

Таблиця 1 - Дані для розрахунків

| Показники | Номер варіанта |

| 1 | |

| Первісна сума депозитного внеску, тис. грн. | 150 |

| Ставка відсотка, що використовується, % | 10 |

|

|

|

Таблиця 2 - Зіставлення методики розрахунку простих і складних відсотків

| Рік | Простий відсоток | Складний відсоток | ||||||

| Розрахунок | Сума відсотка, грн | Сума, накопичена на кінець року, грн | Розрахунок | Сума відсотка, грн | Сума, накопичена на кінець року, грн | |||

| 1 | 150000*1*0,1 | 15000 | 165000 | 150000(1+0,1) | 15000 | 165000 | ||

| 2 | 150000*1*0,1 | 15000 | 180000 | 165000(1+0,1) | 16500 | 181500 | ||

| 3 | 150000*1*0,1 | 15000 | 195000 | 181500(1+0,1) | 18150 | 199650 | ||

| Всього | 45000 | 195000 | Всього | 49650 | 199650 | |||

=

=  = 195000

= 195000

=

=  =199650

=199650

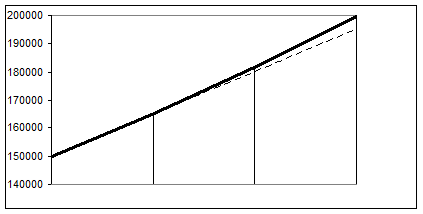

Рис. 1 - Порівняльний аналіз розрахунків за методами простих та складних відсотків

Отже, Формула простих відсотків S = Р (1 + nі) характеризує прямолінійний ріст, тобто ріст в арифметичній прогресії. Формула складних відсотків S = Р(1 + i)n є показовою функцією й описує ріст в геометричної прогресії. На рис. 1 графічно зображена сума внеску на початку періоду, кінець 1-го року,2-го та вкінці всього періоду. А також різниця при розрахунках методом простих відсотків та методом складних відсотків.

Дата добавления: 2019-07-15; просмотров: 312; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!