Застосування теорії Марковіца для формування банківських активів з точки зору оптимізації прибутку

В наш час банківський ринок пропонує все більше і більше різноманітних видів кредитних пакетів. Завдяки засобам телекомунікацій, видача кредитів стала міжнародним явищем. Кожен тип кредиту має свою доходність, яка з часом коливається, тому вибір тих типів кредитів, які варто включити у власні активи, складає певну проблему.

Ця проблема вирішується за допомогою найбільш відомої моделі портфелю цінних паперів Марковіца, для якої може бути знайдено оптимальне рішення за допомогою методів лінійного програмування для:

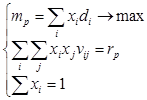

- Максимуму доходів при заданому значенні ризику

, (2.21)

, (2.21)

- Мінімуму ризику при заданому значенні доходності

, (2.22)

, (2.22)

де xi – частка капіталу i-го виду, di- середня прибутковість i-говиду у відсотках в розрахунку на одну грошову одиницю, mp – задана середня прибутковість, vij – ковариація доходностей i – го та j – го видів, vр– ковариація, якою вимірюється ризик, rp – задана середня коваріація.

Ця модель широко застосовується зараз і для розрахунку ефективності інвестиційних проектів. Але це використання провадиться без критичного аналізу можливої межі застосування моделі виду (2.21)-(2.22).

В зв’язку з вищесказаним, виникають наступні задачі:

· виявлення можливості використання матриці коефіцієнтів кореляції  , (де

, (де  – середнє квадратичне відхилення доходності) замість матриці коваріації. Коефіцієнт кореляції є безрозмірним і завжди коливається в межах [±1], що робить його значно зручнішим для аналізу ситуації та визначення допустимого рівня ризику, аніж коваріація. Особливо це стосується моделі (2.2.1), де потрібно задавати певний, наперед визначений рівень ризику;

– середнє квадратичне відхилення доходності) замість матриці коваріації. Коефіцієнт кореляції є безрозмірним і завжди коливається в межах [±1], що робить його значно зручнішим для аналізу ситуації та визначення допустимого рівня ризику, аніж коваріація. Особливо це стосується моделі (2.2.1), де потрібно задавати певний, наперед визначений рівень ризику;

|

|

|

· проведення аналізу по типу матриці коваріації – для якого типу це рішення можливе чи існує?

· і останнє, чи не можна спростити моделі (2.21)-(2.22) і звести їх у єдину модель виду

, (2.23)

, (2.23)

щоб не задумуватися над проблемою визначення допустимого рівня ризику для кожного портфелю. В (2.23) якості цільової функції вибрано відношення, в якому середній ризик поділено на середню доходність портфелю. Очевидно, що така цільова функція має прагнути мінімуму. Назвемо таку модель “ризиково-доходною”

Рішення поставлених задач виконувалося із застосуванням функцій СЛУЧМЕЖДУ, “Ковариация”, “Корелляция” та “Поиск решения” електронних таблиць Excel.

На підставі експериментів можна зробити наступні висновки щодо оптимальної моделі портфелю цінних паперів Марковіца:

· Використання матриці кореляцій дає тотожні результати з використанням матриці коваріацій.

· Найбільш ефективним є портфель, який складається зі слабокорельованих кредитів

|

|

|

· “Ризиково-доходна”.модель виду може бути застосована для випадку, коли складно визначитися з допустимими рівнями ризику чи доходності за моделями виду

· Результати оптимальних розрахунків за моделлю варто приймати для випадків, коли модифікований ризик не перевищує 1.

Дата добавления: 2019-07-15; просмотров: 120; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!