Динамика объема продаж товарной категории

Центросоюз Российской Федерации

ЧПОУ «Смоленский кооперативный техникум

Смолоблпотребсоюза»

П Р И Л О Ж Е Н И Е

К

Д Н Е В Н И К У - О Т Ч Е Т У

По производственной практики (по профилю специальности)

ПМ. 03 Организация работ в подразделении организации

ИП Бобкова Лилия Николаевна

Студента Бобкова Кирилла Дмитриевича

Группы Т-15/11- 3

Руководитель от техникума Синеокова Ольга Владимировна

Дата сдачи отчета 08.02.2019

Дата защиты 08.02.2019

Оценка___________________________

Подпись руководителя от техникума ________________ О.В.Синеокова

Смоленск, 2019

Центросоюз Российской Федерации

ЧПОУ «Смоленский кооперативный техникум

Смолоблпотребсоюза»

38.02.05 Товароведение и экспертиза качества потребительских товаров

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

на производственную практику (по профилю специальности)

ПМ. 03 Организация работ в подразделении организации

Студента Бобкова Кирилла Дмитриевича

Группы Т-15/11-3

Сроки прохождения практики : с 04.02.2019 по 08.02.2019

Руководитель практики от учебного заведения:

Преподаватель: Синеокова Ольга Владимировна

Руководитель практики от организации:

Бобкова Лилия Николаевна

Смоленск, 2019

Тематический план

производственной практики (по профилю специальности)

|

|

|

ПМ. 03 Организация работ в подразделении организации

по специальности среднего профессионального образования

38.02.05 Товароведение и экспертиза качества потребительских товаров

Количество часов – 108, дней –18., недель – 3

| № п/п | Наименование тем | ПК | К-во часов | К-во дней | Дата прохождения |

| 1 | Сущность современного менеджмента и его основные черты на коммерческом торговом предприятии | ПК03.01-ПК 03.03 | 4 | 1

| 04.02.2019 |

| 2 | Планирование и прогнозирование на торговом предприятии | ПК03.01-ПК 03.03 | 4 | ||

| 3 | Оценка эффективности деятельности подразделения организации (отдела) | ПК03.01-ПК 03.03 | 4 | 1 | 05.02.2019 |

| 4 | Сущность и значение экономических ресурсов торгового предприятия | ПК03.01-ПК 03.03 | 4 | ||

| 5 | Основные фонды их состав, показатели использования оборотных средств | ПК03.01-ПК 03.03 | 4 | 1 | 06.02.2019 |

| 6 | Показатели эффективности использования оборотных средств торгового предприятия | ПК03.01-ПК 03.03 | 4 | ||

| 7 | Оценка и анализ трудовых ресурсов торгового предприятия, их экономическое значение | ПК03.01-ПК 03.03 | 4 | 1 | 07.02.2019 |

| 8 | Анализ финансового положения торгового предприятия, внешние и внутренние факторы влияющие на конечный финансовый результат | ПК03.01-ПК 03.03 | 4 | ||

| 9 | Порядок оформление учетно-отчетной документации на торгово-промышленном коммерческом предприятии | ПК03.01-ПК 03.03 | 4 | 1 | 08.02.2019 |

|

|

|

АТТЕСТАЦИОННЫЙ ЛИСТ

ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ)

Бобков Кирилл Дмитриевич,

обучающийся на 4 курсе специальности СПО 38.02.05 Товароведение и экспертиза качества потребительских товаров успешно прошел производственную практику по профилю специальности ПМ.03 Организация работ в подразделении организации

в объеме 36 часов с «04» февраля 2019г. по «08» февраля 2019 г.

в организации ИП Бобкова Лилия Николаевна, магазин «Продукты», г.Починок, ул. Социалистическая д.34

Виды и качество выполнения работ

| Виды и объем работ, выполненных обучающимся во время практики | Кол- во часов | Качество выполнения работ в соответствии с технологией и (или) требованиями организации, в которой проходила практика (отлично, хорошо, удовлетворительно) | ||||

| Сущность современного менеджмента и его основные черты на коммерческом торговом предприятии | 4 | |||||

| Планирование и прогнозирование на торговом предприятии | 4 | |||||

| Оценка эффективности деятельности подразделения организации (отдела) | 4 | |||||

| Сущность и значение экономических ресурсов торгового предприятия | 4 | |||||

| Основные фонды их состав, показатели использования оборотных средств | 4 | |||||

| Показатели эффективности использования оборотных средств торгового предприятия | 4 | |||||

| Оценка и анализ трудовых ресурсов торгового предприятия, их экономическое значение | 4 | |||||

| Анализ финансового положения торгового предприятия, внешние и внутренние факторы влияющие на конечный финансовый результат | 4 | |||||

| Порядок оформление учетно-отчетной документации на торгово-промышленном коммерческом предприятии | 6 | |||||

| Характеристика учебной и профессиональной деятельности обучающегося во время производственной практики

Бобков Кирилл Дмитриевич умеет участвовать в планировании основных показателей деятельности организации; планировать выполнение работ исполнителями; организовывать работу трудового коллектива; контролировать ход и оценивать результаты выполнения работ исполнителями; оформлять учетно-отчетную документацию.

| ||||||

| Дата « »_____________________ 2019 год

Подпись руководителя практики______________________/ О.В.Синеокова, преподаватель экономических дисциплин Подпись ответственного лица организации (базы практики)_______________ИП Бобкова Лилия Николаевна М.П. | ||||||

Баланс наличия и движения основных средств

| Наличие ОС на начало года

| Поступило в отчетном году | Выбыло в отчетном году | Наличие ОС на конец года

| Амортизация | Наличие ОС на 1 января следующего за отчетным годом за вычетом износа

| ||

| всего | в том числе новых ОС | всего | в том числе ликвидировано | ||||

| 1 | 2 | 3 | 4 | 5 | 6(1 +2-4) | 7 | |

| 7 890 | 1 230 | 700 | 567 | 333 | 8 553 | 1797 | 6 756 |

а) коэффициент ввода- это отношение всего поступивших в течении года основных средств к сумме основных средств на конец года:

1 230/8 553 = 0,144; или 14,4%. Данный коэффициент показывает сколько нового оборудования было введено в течении года

б) коэффициент обновления- это отношение вновь введенных основных средств полностью новых к сумме основных средств на конец года: 700/8 553 = 0,082; или 8,2% Данный коэффициент показывает сколько в процентом отношении было введено в эксплуатацию основных средств в течении года.

в) коэффициент выбытия- это отношение выбывших основных средств в течении года к основным средствам на начало года: 567/7 890 = 0,072; или 7,2 % Данный коэффициент показывает сколько было ликвидировано оборудования в течении года и сколько было продано оборудования в течении года.

г) коэффициент ликвидации – это отношение ликвидированного оборудования/основных средств по отношению к данным на начало года: 333/7 890 = 0,072; или 7,2 % Данный коэффициент показывает сколько было ликвидировано оборудования в течении года в %.

д) коэффициент годности- это отношение основных средств на 1 января следующего за отчетным годом по отношению к данным суммы основных средств на конец отчетного года : 6756/8 553 = 0,790; или 79%. Данный коэффициент показывает сколько оборудования реально можно использовать в производственном процессе. 11220/12450=0.901

е) коэффициент износа на конец года. Данный коэффициент обратно пропорционален коэффициента годности: 1 — (д) = 1-0,790=0,210; или 21% Данный коэффициент показывает степень износа основных средств.1-0.901=0.099

ж) абсолютная сумма износа основных средств- это разница между данными на конец года и данными на 1 января следующего за отчетным годом: 8 553 — 6 756 = 1 797;

з) темп прироста стоимости основных средств- это разница вновь вводимых в эксплуатацию основных средств и списанных основных средств по отношению к данным на начало года: (1 230 — 567) / 7 890 = 0,084; или 8,4% Показывает сколько процентов занял процесс обновления.

и) интенсивность замены основных средств- это отношение ликвидированных основных средств к новым основным средствам введенным в эксплуатацию в течении года: 333/700 = 0,476. Или 47,6%

Таблица Анализ структуры основных средств по состоянию на конец года

| Виды основных средств | Прошлый год | Отчетный год | Изменение | |||

| Сумма, тыс. руб | Удельный вес,% | Сумма, тыс. руб | Удельный вес,% | Сумма, тыс. руб | Удельный вес,% | |

Здания Здания

| 4900 |  28,0 28,0

| 6500 |  26,0 26,0

|  1600 1600

| -2,0 |

| Сооружения и передаточные устройства | 210 | 1,2 | 250 | 1,0 | 40 | -0,2 |

| Машины и оборудование | 10850 | 62,0 | 16000 | 64,0 | 5150 | 2,0 |

| Транспортные средства | 490 | 2,8 | 650 | 2,6 | 160 | -0,2 |

| Производственный и хозяйственный инвентарь | 350 | 2,0 | 450 | 1,8 | 100 | -0,2 |

| Другие виды основных средств | 280 | 1,6 | 400 | 1,6 | 120 | ---- |

| Земельные участки и объекты природопользования | 420 | 2,4 | 750 | 3,0 | 330 | 0,6 |

| Всего | 17500 | 100 | 25 000 | 100 | 7500 | --- |

4900:17500*100=28% 6500:25000*100=26% 6500-4900=1600 26-28=-2

210: 17500*100=1,2% 250: 25000*100=1% 250-210=40 1,0-1,2=-0,2

10850: 17500*100=62% 16000: 25000*100=64,0 16000-10850=5150 64-62=2

490: 17500*100=2,8% 650: 25000*100=2,6 650-490=160 2,6-2,8=-0,2

350: 17500*100=2% 450: 25000*100=1,8 450-350=100 1,8-2=-0,2

280: 17500*100=1,6% 400: 25000*100=1,6 400-280=120 1,6-1,6=0

420: 17500*100=2,4% 750: 25000*100=3,0 750-420=330 3-2,4=0,6

25000-17500=7500

Коэффициент обновления = стоимость поступивших основных средств: стоимость основных средств на конец года/периода

Срок обновления = стоимость основных средств на начало периода: стоимость поступивших основных средств в течении года/периода

Коэффициент выбытия = стоимость выбывших основных средств : стоимость средств на начало года/ периода

Коэффициент прироста = сумма прироста основных средств : стоимость основных средств на начало года/периода

Коэффициент износа = сумма износа основных средств : первоначальную стоимость основных средств на соответствующую дату

Коэффициент технической годности = остаточная стоимость основных средств : первоначальная стоимость основных средств

Таблица. Данные о движении и техническом состоянии основных средств

| Показатели | Уровень показателя

| Изменение | |

| Прошлый год | Отчетный год | ||

| Степень обновления,% | 12,600 | 15,100 | 2,500 |

| Срок обновления, лет | 7,400 | 6,100 | -1,300 |

| Коэффициент выбытия | 0,050 | 0,070 | 0,020 |

| Коэффициент прироста | 0,086 | 0,093 | 0,007 |

| Коэффициент износа | 0,380 | 0,365 | -0,015 |

| Коэффициент технической годности | 0,620 | 0,635 | 0,015 |

| Средний возраст оборудования, лет | 4,200 | 4,000 | -0,200 |

Фондорентабельность= прибыль от основной деятельности: среднегодовую остаточную стоимость основных средств

Фондорентабельность предыдущего года=15 477:20 000*100=77,4

Фондорентабельность отчетного года=18597:23 660*100=78,6

Фондоотдача = стоимость произведенной продукции : среднегодовую остаточную стоимость основных средств

Фондоотдача предыдущего года= 80 000: 13 600 =5,882

Фондоотдача отчетного года= 100 320:16562=6,057

Фондоотдача активной части = стоимость произведенной продукции : среднегодовую остаточную стоимость активной части основных средств

Фондоотдача активной части предыдущего года= 80 000:12500=6,4

Фондоотдача активной части отчетного года= 100320:14 906=6,73

Фондоемкость = среднегодовую остаточную стоимость активной части основных средств : стоимость произведенной продукции

Фондоемкость предыдущего года=13600 :80 000=0,170

Фондоемкость отчетного года= 16562:100 320=0,165

Фондоемкость активной части предыдущего года=12500:80 000=0,156

Фондоемкость активной части отчетного года= 14 906:100320 =0,149

Относительная экономия основных средств = (основные средства среднегодовой стоимости текущего года - среднегодовая стоимость основных средств предыдущего года) * индекс объема производства продукции

Относительная экономия основных средств= (23660-20 000)* (18597:15477)=3660*1,202=4399,32

Таблица. Состояние складских запасов ремонтной организации

| Материал

| Базовый период | Отчетный период | ||

| Среднемесячный остаток, руб. | Среднедневной расход материала, руб. | Среднемесячный остаток, руб. | Среднедневной расход материала, руб. | |

| порох | 3 925 | 428 | 6 142 | 1 017 |

| Электроды | 6 547 | 564,4 | 8 945 | 1 096,2 |

| Металлоизделия | 11 581 | 2 897,6 | 16 882 | 3 057,6 |

Таблица. Анализ состояния складских запасов ремонтной организации

| Материалы

| Базовый период | Отчетный период | ||||||

| Среднемесячный остаток, руб. | Доля в общей сумме запасов, % | Среднедневной расход материала, руб. | Обеспе-ченностьзапасами, дн. | Среднемесячный остаток, руб. | Доля в общей сумме запасов, % | Среднедневной расход материала, руб. | Обеспеченность запасами, дн. | |

| 1.Эмаль белая 2.Электроды 3.Металлические изделия | 3 925

6 547

11 581 11 581

| 17,8 29,7 52,5 | 428 564,4 2 897,6 | 9,2 11,6 4,0 | 6 142 8 945 16 882 | 19,2

28,0

52,8 52,8

| 1 017 1 096,2 3 057,6 | 6,0 8,2 5,5 |

| Всего | 22 053 | 100 | 3 890,0 | 7.2 | 31 969 | 100 | 5 170,8 | 6,4 |

3 925 : 22 053*100=17,8 6142 :31 969*100= 19,2

6 547: 22 053*100=29,7 8945:31 969*100= 28

11 581 : 22 053*100=52,5 16 882 :31 969*100= 52,8

100% 100%

100% 100%

3925:428=9,2 дня 6142: 1017=6 дней

6547: 364,4= 11,6 дня 8945: 1096,2=8,2 дня

11 581: 2897,6=4 дня 16 882:3057,6=5,5 дня

11 581: 2897,6=4 дня 16 882:3057,6=5,5 дня

Средневзвешенны остаток Средневзвешенны остаток

базового периода= (9.2*17,8+11,6 отчетного периода(6*19.2+8.2*28

*29,7+4*52,5)/100=7.2 +5,5*52,8)/100=6,4

Обеспеченность производства эмалью сократилась на 34,8% ((6,0:9,2-1)*100=34,8), электродами на 29,3 % ((8,2:11,6)*100%), а обеспеченность металлоизделиями увеличилась на 37,5 ((5,5:4,0)*100%).

Скорость оборота материалов в запасах получим делением суммы месячного расхода материала (строка 4 столбец 3,7*30 дней) на его среднемесячный остаток (строка 4 столбец 1,5)

Скорость оборота в базовом периоде = 3890*30:22053=5,29

Скорость оборота в отчетном периоде = 5170,8*30:31969=4,85

Следовательно, скорость оборота материалов в запасах по сравнению с базовым периодом уменьшилась.

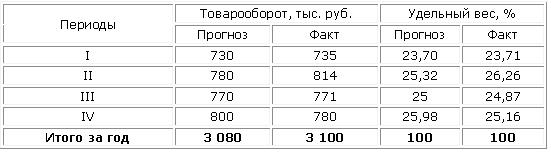

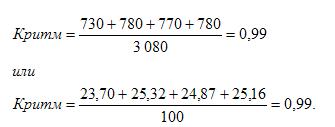

Таблица 1. Анализ ритмичности продаж

Объем фактического товарооборота превысил прогнозное значение на 0,65% (3 100:3 080*100 = 100,65%), но продажи осуществлялись недостаточно ритмично по сравнению с прогнозом, так как изменились объемы и доли продаж в отдельные периоды. Коэффициент ритмичности продаж составил:

Рассчитанные значения коэффициентов ритмичности меньше 1, что свидетельствует о недостаточной ритмичности продаж в отчетном периоде. Прогнозы по объемам продаж выполнялись только в 1 и 2 кварталах, а в 3 и 4 квартале не выполнены

Динамика объема продаж товарной категории

| Наименование товарной позиции | Объем продаж, тыс. руб. | Итого | |||||||||||

| Месяцы | |||||||||||||

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | ||

Дата добавления: 2019-02-26; просмотров: 184; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!