Раздел II. Финансирование инвестиций

Тема 3. Источники и методы финансирования инвестиций

3.1 Ключевые категории и понятия

Источники финансирования инвестиций – денежные средства, которые могут использоваться в качестве инвестиционных ресурсов. Подразделяются на внутренние и внешние.

Внутренние источники финансирования инвестиций: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, амортизация, страховые возмещения.

Внешние источники финансирования инвестиций: эмиссия облигаций, эмиссия привилегированных и обыкновенных акций, банковские займы, государственные кредиты и займы, гранты и благотворительные взносы, прочие займы.

Методы финансирования инвестиций – механизм привлечения инвестиционных с целью финансирования инвестиционного процесса.

Методы финансирования: самофинансирование, акционерное финансирование, государственное финансирование, кредитное финансирование, лизинг, факторинг, проектное финансирование, смешенное финансирование.

Формы финансирования – внешние проявления сущности метода финансирования.

Самофинансирование – финансирование инвестиций за счет собственных финансовых ресурсов, формируемых из внутренних ресурсов (чистая прибыль, амортизационные отчисления, внутрихозяйственные резервы).

Цена капитала – общая сумма средств, которую необходимо выплатить за право использовать капитал, инвестируемый в проект, выраженная в процентах к этому капиталу. В случае, если проект финансируется из нескольких источников, определяют средневзвешанную цену капитала, которая учитывает цену каждого источника и его долю в общем капитале.

|

|

|

Факторинг. Стоимость факторинговой услуги для предприятия-поставщика состоит из таких элементов, как:

- страховой резерв. Это часть стоимости дебиторской задолженности, которая остается у факторинговой компании до момента оплаты должником платежных требований (ее величина обычно составляет 10-20%). Если плательщик оказывается не способен рассчитаться по своим обязательствам, то сумма страхового резерва поставщику не возмещается. В таком случае убытки делятся между поставщиком (в части страхового резерва) и факторинговой компанией (часть оставшихся неоплаченными платежных требований).

Страховой резерв (Рстр) определяется по формуле

где ДЗ – сумма дебиторской задолженности, которую можно продать по договору факторинга;

Сстр – ставка страхового резерва, %;

- комиссионное вознаграждение. Это плата факторинговой компании за ведение для клиента бухгалтерского учета и проведение расчетных операций.

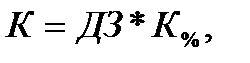

Комиссионное вознаграждение (К) определяется по формуле

|

|

|

где К% - процент комиссионного вознаграждения, установленный факторинговой компанией;

- проценты за пользование факторинговым кредитом. Это плата в пользу факторинговой компании за покупку ею платежных требований. Здесь имеют место кредитные отношения, так как поставщик получает аванс в 90 – 80% стоимости платежных требований до наступления по ним срока платежа.

Проценты за пользование факторинговым кредитом (Пк) определяются по формуле

где К – комиссионное вознаграждение;

Спк – ставка процентов за факторинговый кредит;

Т – срок договора факторинга (равен сроку погашения платежных требований).

Применение данной формулы предполагает, что комиссионное вознаграждение и процент взимаются факторинговой компанией в момент выдачи аванса (при покупке дебиторской задолженности).

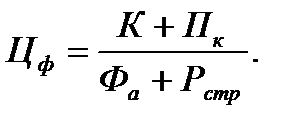

Сумма, которую поставщик получает в виде аванса по договору факторинга (Фа), определяется следующим образом:

По завершении срока договора факторинга при условии, что должник исполняет свои обязательства, факторинговая компания возвращает поставщику величину страхового резерва Рстр. Следовательно, стоимость факторинга для поставщика (Цф) может быть определена по формуле

|

|

|

3.2 Практические задания

1. На предприятии возникла потребность в дополнительных источниках финансирования производственных запасов в сумму 500 тыс. руб. Для удовлетворения возникшей потребности факторинговая компания предлагает заключить договор факторинга (продать дебиторскую задолженность) на следующих условиях:

страховой резерв на случай рисков неплатежа дебиторов – 20%;

комиссионные – 5%;

проценты за факторинговый кредит – 25%.

Определите, достаточно ли средств, полученных по договору факторинга, на покрытие возникшей потребности в источниках финансирования, если предприятие имеет платежные требования к покупателю на сумму 700 тыс. руб. Срок погашения платежных требований составляет 60 дней.

2.Осуществив инвестиционный проект, предприятие столкнулось с необходимостью привлечении дополнительных источников финансирования оборотного капитала на сумму 300 тыс. руб. Дополнительные источники необходимо изыскать в течение месяца. Предприятие может привлечь кредит по простой ставке в 30% годовых, на три месяца, либо заключить договор факторинга на следующих условиях:

|

|

|

комиссионные – 5%;

резерв на случай рисков неплатежа дебиторов – 20%;

удержанные проценты за предоставленную ссуду – 15%.

Определите, какой из вариантов финансирования выбрать, если дебиторская задолженность, которую предприятие может продать, составляет 500 тыс. руб., а срок ее погашения должником – 3 месяца.

3.Определите средневзвешанную цену капитала предприятия, если в пассиве баланса имеются следующие источники:

- заемный краткосрочный капитал в сумме 4500 ден. ед., цена этого источник – 24%;

- банковский кредит под 27% годовых по кредитному договору в сумме 6800 ден. ед.;

- уставный капитал в сумме 1000 ден. ед., норма дивидендов – 20%;

- нераспределенная прибыль в сумме 320000 ден. ед.;

- облигационный займ на срок пять лет под 24% годовых. Цена реализации облигаций – 45000 ден. ед., расходы по реализации составили 7% от номинала.

4.Перед реализацией инвестиционной программы собственный и заемный капитал предприятия составлял соответственно 87600 и 27500 тыс. ден. ед. Цена источников собственных средств – 28%, источников заемных средств – 23%. Оптимальная для предприятия доля заемных средств в общей величине источников финансирования составляет 35%. Для осуществления долгосрочных инвестиций необходимо дополнительно 28600 тыс. ден. ед.

Определите предельную (маржинальную) цену капитала, направленного на финансирование долгосрочных инвестиций, если:

- цена собственных средств финансирования в новой структуре капитала – 28%, цена заемных средств финансирования в новой структуре капитала – 23%.

- после осуществления инвестиционных вложений цена собственного капитала увеличилась до 29%, цена заемного капитала снизилась до 22%.

5.Предприятие имеет возможность профинансировать инвестиционный проект на 66% за счет заемного капитала и 34% за счет собственных средств. Средняя процентная ставка за кредит составляет 20%, цена собственного капитала – 23%. Следует ли реализовать данный инвестиционный проект, если доходность проекта планируется на уровне 22%.

3.3 Тесты по теме

1. Инвестор готов заплатить 20 р. за каждую привилегированную акцию предприятия А при дивиденде - 40% годовых и «плавающей» стоимости от текущей цены акции — 4%.

Определите стоимость (%) привилегированных акций с позиции проектоустроителя:

а) 20,8; б) 41,7; в) 22.

2. Компания, реализующая инвестиционный проект, имеет 3 источника финансирования: амортизацию, обыкновенные акции и кредит. Их специфическая стоимость и удельный вес приведены в таблице.

| Источники | Удельный вес ресурса в капитале компании | Специфическая стоимость ресурса |

| Амортизация | 0,1 | 0,12 |

| Акции | 0,6 | 0,3 |

| Кредит | 0,3 | 0,18 |

Определите средневзвешенную стоимость капитала, %: а) 28,6; б)24,6; в) 22.

3. Основной целью факторинговой компании при реализации операции факторинга является:

а) инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей;

б) инкассирование кредиторских счетов своих клиентов и погашение их кредиторской задолженности;

в) получение гарантированного дисконтного дохода от учета векселей.

4. Метод финансирования инвестиций – это:

а) механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса;

б) денежные средства, которые могут использоваться в качестве инвестиционных ресурсов;

в) механизм осуществления финансирования инвестиций, основанный на использовании дисконтированных показателей денежных потоков.

5. Под "ценой капитала" понимается:

а) доля капитальных вложений в рамках общей суммы инвестиций;

б) дополнительные затраты, которые несет инвестор, связанные с реализацией проекта в целом;

в) затраты, которые несет хозяйствующий субъект, вследствие использования определенного объема денежных средств, выраженные в процентах к этому объему.

Дата добавления: 2019-02-22; просмотров: 796; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!