Налог на прибыль: особенности налогообложения консолидированной группы налогоплательщиков.

ПОНЯТИЕ КОНСОЛИДИРОВАННОЙ ГРУППЫ НАЛОГОПЛАТЕЛЬЩИКОВ

- это (КГН) (условия создания Глава 3.1 НК РФ) - добровольное объединение российских организаций-плательщиков налога на прибыль организаций на основе договора о создании такой группы.(п. 1 ст.25.1и п.1 ст.25.3 НК РФ)

СОЗДАНИЕ КГН

Преимущества КГН

Снижается сумма налога на прибыль и объём налогового контроля

· Участники КГН суммируют прибыли и убытки от результатов деятельности каждого из них - то есть консолидируют налоговую базу.

· Сделки, заключенные между организациями КГН, не являются предметом контроля за трансфертным образованием.

Исключение: сделки, предмет которых - добытое полезное ископаемое - объект налогообложения НДПИ с применением процентной ставки.

Условия создания КГН

· КГН подходит для организаций, входящих в крупный холдинг

| 1. Одна компания непосредственно и (или) косвенно участвует в уставном капитале других организаций и доля участия в каждом таком юридическом лице составляет не менее 90% | Соблюдается в течение всего срока действия группы |

·

| 2. Совокупная уплаченная сумма НДС/акцизов/налога на прибыль/НДПИ | >= 10 млрд. руб. | Показатели за календарный год, предшествующий году регистрации договора о создании КГН |

| 3. Суммарный объём выручки от реализации товаров, продукции, работ, услуг, а также от прочих доходов всех участников КГН | >= 100 млрд. руб. | |

| 4. Совокупная стоимость активов всех участников группы на 31 декабря | >= 300 млрд. руб. |

Условия участия организации в группе п.1 и п.6 ст.25.2 НК РФ

|

|

|

Ограничения в отношении состава КГН

Организации, которые не могут войти в КГН

· Организация не находится в процессе реорганизации или ликвидации процедуры банкротства.

· Размер чистых активов органризации превышает размер её уставного капитала.

· Участниками КГ не могут являться организации, осуществляющие определенные виды деятельности:

· резиденты особых экономических зон;

· организации, применяющие специальные налоговые режимы;

· банки, страховые организации, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, не являющиеся банками, за исключением случаев, когда все другие организации, входящие в эту группу, являются соответственно банками, страховыми организациями и т.д.;

· организации, являющиеся участниками иной КГН;

· не признаваемые плательщиками налога на прибыль, а также использующие право на освобождение от обязанностей такого налогоплательщика;

· осуществляющие образовательную или медицинскую деятельность и применяющие на основании нулевую ставку налога на прибыль;

|

|

|

· плательщики налога на игорный бизнес;

· клиринговые организации.

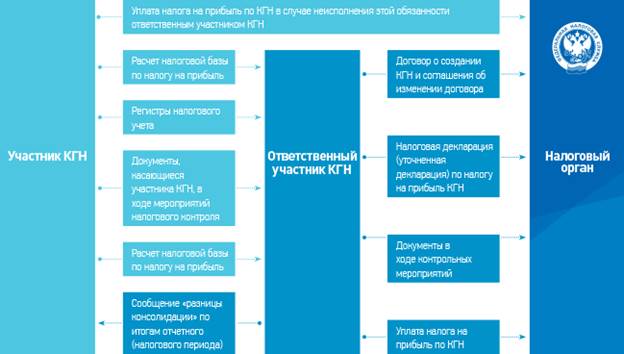

Порядок создания КГН

Как взаимодействуют субъекты при создании КГН

Заключаем договор о создании КГН

· Договор заключается в письменной форме на срок не менее чем 2 года.

· В обязательном порядке в договоре должны содержаться сведения, указанные в п.2 ст. 25.3 НК РФ.

· Регистрация договора о создании КГН (п.6 ст. 25.3 НК РФ).

Для регистрации договора ответственный участник должен представить в налоговый орган следующие документы:

· заявление о регистрации договора, подписанное всеми участниками группы

· два экземпляра договора о создании консолидированной группы

· документы, подтверждающие полномочия лиц, подписавших договор

· документы, подтверждающие выполнение участниками условий вступления и нахождения в группе (пп.3 п.6 ст.25.3 НК РФ) от 21.12.2011 № 03-03-10/120, от 28.12.2012 №03-03-10/142)

В случае регистрации договора или удовлетворения жалобы на отказ в регистрации договора консолидированная группа налогоплательщиков признается созданной с 1-го числа налогового периода по налогу на прибыль организаций, следующего за календарным годом, в котором налоговым органом зарегистрирован договор о создании этой группы.

|

|

|

Изменения в договор о создании КГН вносятся в случае

· ликвидации (реорганизации) участника группы,

· вступления в группу нового участника либо его выбытия,

· продления срока действия договора о создании (п.2 ст.25.4 НК РФ)

Регистрация изменений договора о создании КГН

Схема взаимодействия субъектов при создании КГН

Дата добавления: 2019-01-14; просмотров: 284; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!