Определение и основные вопросы

Термин страхование используют обычно, имея в виду средство защиты от рисков. Таким образом определяется цель страхования. Другие определения рассматривают страхование как актуарный механизм, т.е. подчеркивают метод, с помощью которого достигается поставленная цель.

Вместе с тем, даже когда определенные институты (программы) не относятся к страховым во втором (строгом) смысле слова, они все равно могут рассматриваться как таковые, если подчинены целям защиты от рисков.

В современной экономике человек может застраховаться от многих неприятностей — ограбления, пожара, травмы. Можно страховать собственную жизнь или жизнь своих родных (т.е. страховаться на случай смерти), можно застраховать имущество, жизнь домашних животных, будущий урожай в своем саду и многое другое. Вместе с

46

Глава 3

Программы социального страхования

тем страховые компании обычно получают прибыль, а это означает, что средний (репрезентативный) клиент фирмы в долгосрочном периоде получает меньше, чем сумма его страховых взносов. Отсюда возникают два вопроса:

■ почему люди все-таки страхуются добровольно;

■ при каких условиях частные рынки предоставляют клиентам страховые услуги?

3.1.2

Спрос на страхование

Зачем рациональному индивиду страховаться, если ожидаемые страховые выплаты ниже, чем сумма его страховых взносов? Н. Барр в своей книге1 объясняет действия потенциального страхователя следующим образом. Неопределенность сама по себе имеет отрицательную полезность, если человек негативно воспринимает риск. Чем выше степень неприятия риска для данного индивида, тем больше для него предельная полезность определенности и тем больше он готов за эту определенность платить.

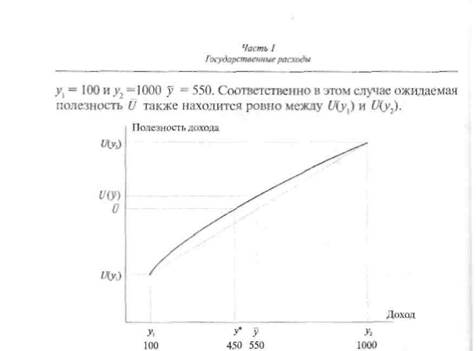

Индивида, негативно воспринимающего риск, характеризует убывающая предельная полезность дохода. На рис. 3.1 представлена эта зависимость: с ростом величины дохода полезность его растет, но все более замедленными темпами ( MU ( y ) l ).

Предположим, что человек может получить в некотором периоде либо низкий доход уг либо высокий доход у2. Вероятности получить тот и другой доход равны />, и р2 соответственно. Тогда ожидаемый доход и ожидаемую полезность для этого индивида можно записать следующим образом:

ожидаемый доход E ( y ) = y = piyi + p 2 y 1 ; (3.1)

ожидаемая полезность E ( U ) = U' = pxU ( yx )+ p 2 U ( y 2 ). (3.2)

Обратим внимание, что ожидаемая полезность ниже, чем полезность от дохода у — это как раз происходит из-за негативного отношения индивида к риску. Если рх — р2 = 0,5, ожидаемый доход у расположен ровно посередине между точками ух и у2. Например, при

1 Вагт N. The Economics of the Welfare State. Oxford: Oxford University Press, 1999.

47

Рис. 3.1. Спрос на страхование со стороны рационального индивида, отрицательно воспринимающего риск

Важно понимать, что полезность U может быть достигнута двумя способами:

■ как ожидаемая полезность при неопределенном доходе, равном либо ух, либо уг При этом индивид никогда не получает доход у, каждый год он получает либо уу , либо у2 и соответствующие полезности U { y ) и U ( y 2 ); ожидаемый (средний) доход равен у;

ш как полезность U от определенного (гарантированного) дохода у. Когда человек страхуется, он фактически покупает определенность:

U = PlU(y1)+p2U(y2) = U(y). (3.3)

Рациональному индивиду, таким образом, безразлично, получит он неопределенный доход (у, либо у2) или же определенный (гарантированный) доход /. Цена определенности К отсюда записывается как разница:

V = y - y * (3-4)

Именно эту сумму (не больше) готов заплатить рациональный индивид:

ф < V . (3.5)

48

Глава 3

Программы социального страхования

Величина ф называется в страховании нетто-премией (или нет-то-ставкой страхового взноса).

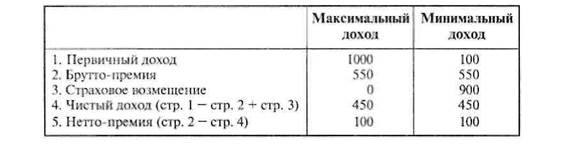

Нетто-премию нужно отличать от брутто-премии, которую выплачивает застрахованное лицо, если компания обязуется полностью покрыть страхуемый риск. В нашем примере компания обязуется выплатить застрахованному 900 денежных единиц, если его доход оказался равным 100, т.е. он с гарантией получит максимальный доход (1000) в любом случае. Разница между нетто- и брутто-премией видна из табл. 3.1.

Таблица 3.1 Чистый доход застрахованного лица, нетто- и брутто-премии в случае получения минимального и максимального дохода

Получив максимальный доход, индивид платит брутто-прсмига 550 и не получает никаких выплат (страховой случай — снижение дохода — не наступил). Чистый доход в этом случае составляет 450 (1000 — 550).

Если же наступил страховой случай и произошло падение дохода до 100, страховая компания компенсирует ущерб и выплачивает пострадавшему 900 денежных единиц. За вычетом брутто-премии остаток (чистый доход) также оказывается равным 450.

Следовательно, страхование позволяет получить стабильный гарантированный доход в любом случае (причем одинаковый).

Брутто-премию можно таким образом определить как сумму нетто-премии и среднего страхового возмещения, которое приходится выплачивать «пострадавшему»:

п = pL + ф, (3.6)

где я — брутто-премия; L — объем потерь (сокращения дохода); р — вероятность потери дохода.

49

Часть I Государственные расходы

Иначе брутто-премию можно записать как

π = (1 + a ) pL , (3.7)

где а — процент административных расходов и прибыли страховой фирмы, своего рода надбавка, которую устанавливает страховщик, чтобы сделка была для него выгодна.

Из (3.6) и (3.7) следует равенство

ф = apL . (3.8)

Если это равенство выполняется, то спрос на страхование (готовность индивидов платить за риск) равен предложению страховщиков на этом рынке. Если, предположим,

y - y '> aPL , (3.9)

значит, спрос на этом рынке выше предложения и страховщики будут повышать иену полиса.

Основная идея страхования заключается в объединении рисков, которое приносит выгоду всем участникам пула (объединения). Дело в том, что с высоким уровнем неопределенности сталкиваются чаще всего отдельные индивиды, но не общество в целом. Человек никогда не знает достоверно, насколько велика для него вероятность болезни или травмы, автомобильной аварии или пожара в доме. Вместе с тем общество обладает информацией, позволяющей оценить подобные вероятности в среднем, для всех граждан. Таким образом, при агрегировании рисков мы сталкиваемся со значительно более высоким уровнем определенности — здесь действует закон больших чисел.

Предположим, что доход каждого индивида — случайная переменная у со средним значением ц и вариацией var(y); есть N таких индивидов с доходами у,, у2, ..., yN соответственно. Предположим, что:

распределение вероятностей доходов у всех индивидов одинаковое;

у, т и var(y) для каждого индивида не зависимы от соответствующих показателей для остальных индивидов.

В отсутствие страхования вариация, т.е. риск, с которым сталкивается /-й индивид, есть var(y.). Предположим теперь, что N индивидов объединяют свои доходы в пул, соглашаясь с тем, что каждый получит

Y=1/N (y1+y2+…+yN). (3.1О)

50

Глава 3

Программы социального страхования

Вариация дохода всего общества тогда составит

var(y,+y2+ ...+ у N ) = Nvar(y), (3.11)

так как все доходы независимы и имеют одинаковые вариации.

Вариация дохода отдельного индивида, если он получает средний доход, оказывается меньше:

var(P) = var( y1 + y2 + ... + yN = N var(y/N)=N1/N^2var(y)=var(y)/N

N N N

Отсюда видно, что var(Y)/N→ 0 при N→∞.

Равенство (3.12) показывает, что если достаточно большое количество независимых и одинаково распределенных доходов объединить, то вариация среднего дохода (а значит, и риск для среднего индивида) стремится к нулю. Объединяя риски, индивиды таким образом «покупают определенность».

3.1.3

Дата добавления: 2019-01-14; просмотров: 126; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!