Задача 2.1 и пояснения к решению

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«РОССИЙСКИЙ УНИВЕРСИТЕТ ТРАНСПОРТА (МИИТ)»

(РУТ (МИИТ)

ЮРИДИЧЕСКИЙ ИНСТИТУТ

ЮРИДИЧЕСКИЙ ИНСТИТУТ

_________________________________________________________________

Кафедра «Финансовое право и налогообложение»

Практические работы

По дисциплине

« Международные стандарты финансовой отчетности и

Налоговые системы зарубежных стран »

Автор-составитель: д.э.н., профессор Данилина Е.И.

Москва, 2018 г.

Правила выполнения практических заданий

1. Студент должен детально ознакомиться с содержанием практического задания и с методическими рекомендациями по его выполнению или с приведенными примерами решений.

2. Изучить соответствующие разделы в лекционном материале, учебниках и учебных пособиях, рекомендуемых программой дисциплины «МСФО и налоговые системы зарубежных стран».

3. После выполнения заданий студент должен представить отчет о проделанной работе с анализом полученных результатов и выводом по работе.

4. Расчет следует проводить с точностью до двух значащих цифр.

5. Оценку по практическим заданиям студент получает, с учетом срока выполнения работы, если:

-расчеты выполнены правильно и в полном объеме;

-сделан анализ проделанной работы и вывод по результатам работы;

-отчет выполнен в соответствии с требованиями к выполнению работы.

|

|

|

| № п/п | № семестра | Тема (раздел) учебной дисциплины | Наименование практических занятий | Всего часов / из них часов в интерактивной форме | ||||||

| 1 | 2 | 3 | 4 | 5 | ||||||

| 1. 1 | 8 | Раздел 1.Международная гармонизация бухгалтерского учета и финансовой отчетности | Глобализация экономики - важнейший фактор ускорения процессов международной гармонизации бухгалтерского учета и финансовой отчетности | 2 | ||||||

| 2. 2 | 8 | Раздел I. Классификация систем (моделей) бухгалтерского учета на международном уровне. Международные стандарты финансовой отчетности, стандарты GAAP. | Роль и назначение международных стандартов учета финансовой отчетности – МСУ (ФО). | 2/1 | ||||||

| 3. | 8 | Раздел I. Принципы подготовки, составления финансовой отчетности и задачи по ее отчетности IAS 1, 34, 7, 14 | Основные принципы учета. Состав финансовой отчетности (ФО) по МСУО, ее качественные характеристики и основные элементы ФО, IAS 1, 34, 7, 14. | 2/1 | ||||||

| 4. | 8 | Раздел II. Предназначение, сфера действия и содержание МСУ (ФО) по материальным и нематериальным активам, принципам учета IAS 2, 38, 16, 17, 36, 37 | Предназначение, сфера действия и содержание IAS 2, 38, 16, 17, 36, 37. | 2/1 | ||||||

| 5. | 8 | Раздел II. МСУ (ФО) по обесценению активов, финансовым результатам, налогам на прибыль IAS 7, 38,11, 18,20 | Определение финансового результата сегмента. Особенности расчета налоговой базы актива и обязательства. | 2/1 | ||||||

| 6. | 8 | Раздел II. Учет вознаграждения работников и отчетность по планам пенсионного обеспечения IAS -19 "Вознаграждения работникам", IAS -26 "Учет и отчетность по пенсионным планам". | Расходы на вознаграждение работникам и социальное обеспечение. | 2/1 | ||||||

| 7. | 8 | Раздел II. Учет изменения цен, валютных курсов и финансовая отчетность в условиях инфляции IAS -21 "Влияние изменений валютных курсов", IAS -29 "Финансовая отчетность в условиях гиперинфляции". | Корректировки финансовой отчетности в условиях инфляции. | 2/2 | ||||||

| 8. | 8 | Раздел II. МСУ (ФО) по условным событиям, обязательствам, активам и корректировкам финансовой отчетности | Порядок пересмотра финансовых отчетов, подготовленных на основе исторической и восстановительной стоимости. Оценка статей в отчетности. | 2/1 | ||||||

| 9. | 8 | Раздел II. Учет инвестиций и раскрытие информации о связанных сторонах МСФО № 24, 27, 28, 31, 40 | МСУ (ФО) по финансовым инструментам, прибыли на акцию, Инвестиционному имуществуСальдирование финансовых активов и обязательств. | 2/1 | ||||||

| 10. | 8 | Раздел II. Применение международных стандартов финансовой отчетности в России | Отличия отечественной практики учета и отчетности от положений МСУ (ФО), GAAP, основные различия в принципах учета отдельных видов активов, обязательств и капитала. Перспективы унификации | 2/1 | ||||||

| 11. | 8 | Раздел II I . Налоговая политика развитых зарубежных государств | Налоговая политика в ведущих странах с развитой экономикой. Основы организации и функционирования налоговых систем. Международные классификации налогов и сборов. | 2/1 | ||||||

| 12. | 8 | Раздел II I . Общие принципы налогового администрирования в зарубежных странах | Современное налоговое администрирование в теории и практике зарубежных странах. Налоговое администрирование в Японии, Франции, Великобритании, Германии, США. | 2/1 | ||||||

| 13. | 8 | Раздел IV. Особенности налоговых систем федеративных государств | Существующие модели налоговых систем в зарубежных странах. | 4/2 | ||||||

| 14. | 8 | Раздел IV. Особенности налоговых систем унитарных государств | Устройство налогообложения в унитарных государствах. | 4/2 | ||||||

| 15. | 8 | Раздел IV. Налоговые системы стран СНГ | Сравнительный анализ налогообложения в РФ и в странах СНГ. | 2/1 | ||||||

| 16. | 8 | Раздел IV. Организация налоговых служб и контроль за уплатой налогов в зарубежных странах | Организация налогового администрирования в зарубежных странах. Организация налогового администрирования в странах СНГ. | 2/1 | ||||||

| ВСЕГО:

| 36/18 | |||||||||

Практическая работа 1

Провести сравнительный анализ РСБУ и МСФО -1 «Представление финансовой отчетности»

Практическая работа 2

Задача 2.1 и пояснения к решению

Составление консолидированной отчетности при 100%-ных инвестициях материнской компании в дочерние. Выписка из отчета о финансовом положении компании представлена в таблице.

| Актив | Пассив | ||

| Статья | Сумма, млн руб. | Статья | Сумма, млн руб. |

| Материнская компания | |||

| Инвестиции в дочерние общества | 120* | Уставный капитал | 800 |

| Дочерняя компания | |||

| Уставный капитал | 120 | ||

| Из консолидированного отчета | |||

| Инвестиции в дочерние общества | Уставный капитал | 800** | |

*Инвестиции произведены в форме вложения в уставный капитал дочерней компании.

**Уставный капитал консолидированного отчета составляет:

первая операция – построчное суммирование: 800+120=920;

вторая операция – элиминирование.

Величина элиминирования составляет 120 млн руб., поэтому в статье «Уставный капитал» консолидированного отчета показывается сумма:

920-120=800.

В активе по строке «Инвестиции в дочерние общества» сумма 120 млн руб. исключается.

При консолидации капитала при долевом участии определяется коэффициент участия, он умножается на сумму уставного капитала дочернего предприятия, и полученная величина капитала взаимоисключается.

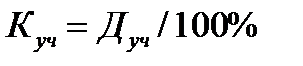

Коэффициент участия (  ) определяется как частное от деления доли головного предприятия в капитале дочернего в процентах по формуле

) определяется как частное от деления доли головного предприятия в капитале дочернего в процентах по формуле

,

,

где  - доля участия головного предприятия в капитале дочернего, %.

- доля участия головного предприятия в капитале дочернего, %.

Если собственный капитал дочернего общества включает добавочный, резервный капитал и нераспределенную прибыль, указанные статьи также умножаются на коэффициент участия.

Дата добавления: 2018-11-24; просмотров: 679; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!