Производные финансовые инструменты

Производный финансовый инструмент (дериватив) (англ. derivative) – договор (контракт), предусматривающий в соответствии с его условиями для сторон по договору покупку или продажу прав и/или исполнение обязательств, связанных с изменением цены базового актива, лежащего в основе данного финансового инструмента, и ведущих к положительному или отрицательному финансовому результату для каждой стороны.

В качестве базового актива по данному договору могут выступать:

ценные бумаги;

товары;

валюта;

процентные ставки;

уровень инфляции;

официальная статистическая информация;

В отличие от первичного финансового инструмента:

1. дериватив не подразумевает предопределенной операции непосредственно с базисным активом. Эта операция лишь возможна, причем она будет иметь место только при стечении определенных обстоятельств.

2. С помощью деривативов продаются не собственно активы, а права на операции с ними или получение соответствующего дохода.

Производный финансовый, инструмент имеет два основных признака производности.

1. В основе инструмента всегда лежит некий базисный актив (товар, акция, облигация, вексель, валюта, фондовый индекс и др.)

2. Цена инструмента зависит от цены базисного актива.

Спекулирование и хеджирование.Развитие финансовых инструментов (деривативов) было обусловлено спекулятивными и хеджерскими интересами участников рынка.

|

|

|

Спекулирование (Speculation) представляет собой вложение средств в высокорисковые финансовые активы, когда высок риск потере, но вместе с тем существует устраивающая инвестора вероятность получения сверхдоходности.

Хеджирование (hedging) – операция купли-продажи специальных финансовых инструментов, с помощью которой полностью или частично компенсируют потери от изменения стоимости хеджируемого объекта (актива, обязательства, сделки) или олицетворяемого с ним денежного потока.

Цель операции хеджирования – перенос риска изменения цены с одного лица на другое. Основными причинами участия каждой из сторон в подобной операции таковы: одна сторона – хеджер – страхуется от риска повышения (понижения) цены на базисный актив, вторая – спекулянт – рассчитывает получить доход от прогнозируемого им изменения цен.

Форвардные и фьючерсные контракты. Форвард и фьючерс, позволяют застраховаться от возможного резкого изменения цен на некоторый актив, (пшеница, металл и др.), поскольку дают возможность приобрести его по заранее оговоренной цене. Они представляют собой ценные бумаги и обращаются на фондовых рынках.

Форвард (форвардный контракт) (от англ. forward) - договор, по которому одна сторона (продавец) обязуется в определенный срок передать то- вар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показа- теля базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

|

|

|

Фьючерс (фьючерсный контракт) (от англ. futures) –наиболее распространенная разновидность форвардного контракта, представляет собой стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке со взаимными расчётами, централизованными внутри биржи.

В зависимости от вида базисного актива фьючерсы подразделяются на финансовые (базисный актив – процентная ставка, валюта, облигация, акция, фондовый индекс) и товарные (базисный актив – пшеница, золото, нефть и т.п.).

|

|

|

Владелец форвардного или фьючерсного контракта имеет право:

купить или продать базисный актив в соответствии с оговоренными в контракте условиями и (или)

получить доход в связи с изменением цен на базисный актив.

Для того чтобы гарантировать исполнение контракта, требуется предоставление обеспечения наличными или их эквивалентом в виде ликвидных ценных бумаг. Сумма, необходимая на ведение торговли фьючерсами, составляет обычно 8–15% общей стоимости товара, поставляемого по контракту. Эти средства представляют собой гарантийное обеспечение обязательств и возвращаются после исполнения контракта или закрытия позиции. Итак, предметом торга в такого рода контрактах является цена, а термины «продажа» или «покупка» контракта являются условными и означают только занятие позиции продавца или позиции покупателя с принятием на себя соответствующих обязательств. До наступления срока исполнения контракта любой из его участников может заключить сделку с принятием противоположных обязательств, т. е. купить (продать) такое же количество этих же контрактов на тот же самый срок. Принятие на себя двух противоположных контрактов взаимопогашает их, освобождая тем самым данного участника от их исполнения.

|

|

|

Функционирование фьючерсного рынка и его финансовая надежность обеспечиваются системой клиринга:

учет участников торговли,

контроль состояния счетов участников

контроль внесения ими гарантийных средств,

расчет размера выигрышей и проигрышей от участия в торгах.

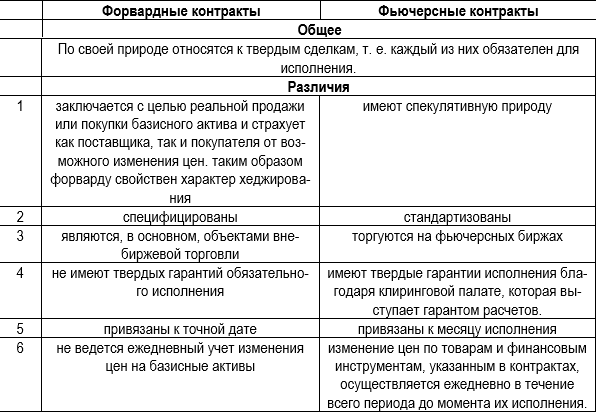

Все сделки оформляются через клиринговую (расчетную) палату, которая становится третьей стороной сделки. Тем самым продавец и покупатель, освобождаются от обязательств непосредственно друг перед другом, а для каждого из них возникают обязательства перед клиринговой палатой. Палата выполняет роль гаранта для тех, кто не ликвидировал свои обязательства к сроку их исполнения. Получается, что участники заключают договора с клиринговой палатой и фондовой биржой и вносят необходимые залоги в качестве гарантии исполнения своих обязательств. В сравнении с форвардными контрактами фьючерсы имеют ряд отличительных черт (см. таб. 1).

Таблица 1. Сравнение форвардных и фьючерсных контрактов

Опцион.Опцион происходит от англ. «Option», что означает: опция, выбор из вариантов. Это хорошо выражает суть данного инструмента – давать возможность его держателю варианты поведения в зависимости от развития ситуации на рынке.

Опцион (Option) – это договор, предусматривающий право купить или продать оговоренный актив по фиксированной цене в оговоренный момент (промежуток) времени. В опционном договоре одна сторона выписывает и продает опцион, а другая приобретает его и получает право в течение оговоренного в условиях опциона срока на следующие варианты действий:

1. исполнить контракт, т. е. купить/продать по фиксированной цене определенное количество базисных активов у лица, выписавшего опцион;

2. отказаться от исполнения контракта;

3. продать: контракт другому лицу до истечения срока его действия.

В большинстве случаев опционы стандартизованы по своим характеристикам. Чаще всего базисные активы продаются лотами. Так, акции можно обычно купить в виде лота (пакета) в размере 100 штук. Критическим для принятия решения о покупке опциона является не столько соотношение текущей цены базисного актива и цены исполнения, сколько ожидаемая инвестором тенденция изменения текущей цены.

Существенными условиями опциона являются:

идентификация актива, который может быть куплен (продан);

число приобретаемых (продаваемых) активов;

цена исполнения;

дата, когда право купить (продать) утрачивается.

Свопы Своп (англ. Swap – меняться, менять) торгово-финансовая обменная операция, в виде обмена разнообразными активами, в которой заключение сделки о покупке (продаже) ценных бумаг, валюты сопровождается заключением контрсделки, сделки об обратной продаже (покупке) того же товара через определенный срок на тех же или иных условиях.

Своп используется для увеличения суммы активов и обязательств: для финансирования под залог ценных бумаг или, наоборот, для займа бумаг для выполнения обязательств по их поставке; снижения или изменения характера рисков, хеджирования; получения прибыли, в том числе для получения доступа на рынки другой юрисдикции

Существуют разные виды свопов. Наиболее распространенными из них являются процентные и валютные свопы.

Рынок свопов начал развиваться в начале 1980-х гг. Этому предшествовал период использования параллельных кредитов, когда две стороны договаривались об обмене основными суммами и процентными платежами по ним. С целью упрощения механизма расчета между сторонами была изобретена операция, названная процентным свопом.

Процентный своп (IRS – Interest rate swap) – соглашение между двумя сторонами об обмене процентными платежами на определенную, заранее оговоренную условную сумму. В определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например, по ставке LIBOR17) от второй стороны. На практике такие платежи неттингуются и одна из сторон выплачивает разницу указанных выше платежей.

Валютный своп (Currency Swap) – это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки – датой окончания свопа (maturity). Большая часть сделок валютный своп заключается на период до 1 года

Операции РЕПО Сделка РЕПО (repurchase agreement) – сделка покупки (продажи) эмиссионной ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене.

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки. Обратная покупка осуществляется по цене, превышающей первоначальную цену. Разница между ценами, отражающая доходность операции, как правило, выражается в процентах годовых и называется ставкой РЕПО. Назначение прямой операции РЕПО – привлечь необходимые финансовые, ресурсы.

Сделкой обратного РЕПО (reverse repo) называется сделка покупки с обязательством обратной продажи. Назначение такой операции – разместить временно свободные финансовые ресурсы.

Сделка РЕПО состоит из двух частей – первая и вторая часть (прямая и обратная часть).

Экономический смысл операции очевиден. Одна сторона получает необходимые ей в срочном порядке денежные ресурсы, вторая – восполняет временный недостаток в ценных бумагах, а также получает проценты за предоставленные денежные ресурсы. Операции РЕПО проводятся, в основном, с государственными ценными бумагами и относятся к краткосрочным операциям (от нескольких дней до нескольких месяцев); в мировой практике наибольшее распространение получили 24-часовые договоры.

Депозитарные расписки Депозитарная расписка (Depositary Receipt) – документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане (custody) в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг. За исключением разницы из-за изменения курса валюты цена на эти расписки меняется пункт в пункт с изменением цены на базовые ценные бумаги, кроме тех случаев, когда на местном рынке ограничено участие зарубежных инвесторов.

Наиболее известные виды депозитарных расписок – американские депозитарные расписки (ADR –American Depositary Receipt) и глобальные депозитарные расписки (GDR – Global Depositary Receipt). ADR выпускаются для обращения на рынках США, GDR – для обращения на европейских рынках.

Соглашение о будущей процентной ставке Соглашение о будущей процентной ставке FRA (англ. Forward rate agreement, также встречается – Futures rate agreement) – это производный финансовый инструмент, соглашение, согласно которому одна сторона условно занимает у второй стороны сумму под определённую процентную ставку на оговоренный срок. Участники соглашения обязуются провести на дату исполнения (settlements day) компенсационные выплаты в случае отличия текущего значения от заранее оговоренной процентной ставки от указанной при заключении. При заключении FRA маржевые взносы и гарантийное обеспечение организатору торгов не выплачивается, платежами стороны не обмениваются. FRA – это внебиржевое соглашение, заключаемое напрямую между участниками сделки.

Подводя итог краткому описанию основных финансовых инструментов, можно сделать следующий вывод. С помощью финансовых инструментов достигаются четыре основные цели:

1. хеджирование,

2. спекуляция,

3. мобилизация источников финансирования,

4. содействие операциям текущего рутинного характера.

В первых трех ситуациях доминируют производные финансовые инструменты, в четвертой – первичные инструменты.

Дата добавления: 2018-06-01; просмотров: 380; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!