МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

Кафедра « Коммерции и организации экономической деятельности »

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ОБУЧАЮЩИХСЯ

ПО ОСВОЕНИЮ ДИСЦИПЛИНЫ

Б1.Б.27 Экономика государственного и муниципального сектора

(код и наименование дисциплины в соответствии с РУП)

Направление подготовки (специальность) 38.03.04 Государственное и муниципальное управление

Профиль образовательной программы Государственная и муниципальная служба

Форма обучения очная

Оренбург 2015 г.

СОДЕРЖАНИЕ

1. Конспект лекций ………………………………………………………….………….….

1.1 Лекция № 1 Предмет и метод экономического анализа………………………………..

1.2 Лекция № 2 Измерение влияния факторов в экономическом анализе…………………

1.3 Лекция № 3 Анализ производства и реализации продукции………………………………

1.4 Лекция № 4 Анализ использования основных средств…………………………………….

1.5 Лекция № 5 Предмет и метод финансового анализа……………………………………..

1.6 Лекция № 6 Анализ финансовых результатов и рентабельности предприятия……

1.7 Лекция № 7 Анализ денежных потоков……………………………………………………..

1.8 Лекция № 8 Анализ эффективности финансовых и капитальных вложений……….

2. Методические указания по выполнению лабораторных работ ……………..…….

|

|

|

3. Методические указания по проведению практических занятий …………………

4. Методические указания по проведению семинарских занятий …………………..

4.1 Семинарское занятие № С-1 Предмет и метод экономического анализа……….

4.2 Семинарское занятие № С-2 Измерение влияния факторов в экономическом анализе………………………………………………………………………………………………

4.3 Семинарское занятие № С-3 Анализ производства и реализации продукции………

4.4 Семинарское занятие № С-4 Анализ использования основных средств…………….

4.5 Семинарское занятие № С-5 Предмет и метод финансового анализа………………

4.6 Семинарское занятие № С-6 Анализ финансовых результатов и рентабельности предприятия………………………………………………………………………………………..

4.7 Семинарское занятие № С-7 Анализ денежных потоков………………………………

4.8 Семинарское занятие № С-8 Анализ эффективности финансовых и капитальных вложений……………………………………………………………............................................

КОНСПЕКТ ЛЕКЦИЙ

Лекция № 1 (2 часа).

Тема: «Понятие, структура и развитие экономики государственного и муниципального сектора»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

|

|

|

1.1.1 Вопросы лекции:

1. Понятие и история формирования экономики общественного сектора

2. Структура, масштабы и факторы развития общественного сектора

3. Порядок распределения ресурсов в экономике государственного и муниципального сектора

1.1.2 Краткое содержание вопросов:

1. Общественный сектор является совокупностью ресурсов экономики, находящихся в распоряжении государства и общественных организаций (в том числе органов местного самоуправления). Он представляет собой часть экономического пространства, в которой:

• во-первых, рынок не действует или действует только частично, а следовательно, преобладает нерыночный способ координации экономической деятельности, нерыночный тип организации обмена деятельностью;

• во-вторых, производятся, распределяются и потребляются не частные, а общественные блага;

• в-третьих, экономическое равновесие между спросом и предложением общественного (коллективного) блага обеспечивается государством, органами местного самоуправления и добровольно-общественными организациями с помощью соответствующих социальных институтов, в первую очередь с помощью бюджетно-финансовой политики.

|

|

|

В отличие от рыночного общественный сектор имеет дело с общественными благами, которые в большинстве своем не могут являться предметом купли и продажи. В общественном секторе осуществляется производство экономических благ особого рода — общественных благ. Между рыночным и общественным секторами экономики, между государством и экономическими агентами возникают обмен деятельностью и потоки экономических благ. Общественный сектор играет активную роль в кругообороте доходов, ресурсов, товаров и услуг.

В тех случаях, когда заключается коммерческая сделка по поводу общественного блага и извлекается доход, он не рассматривается как главный побудительный мотив деятельности общественных организаций и используется только на развитие этих организаций. В связи с этим организации общественного сектора называют некоммерческими (неприбыльными). Поскольку в общественном секторе доминирует деятельность государства, часто его называют государственным. Такое отождествление общественного и государственного секторов в определенной степени допустимо. В то же время общественный сектор включает три подсектора: государственный, добровольно-общественный и смешанный. С одной стороны, смешанный сектор занимает промежуточное положение между общественным и рыночным секторами, а с другой — существует смежная зона внутри общественного сектора между государственным и добровольно-общественным подсекторами. При этом цель функционирования общественного сектора (через механизмы реализации стабилизационной функции, а также функций распределения ресурсов и доходов, которые будут более подробно рассмотрены ниже) — формирование на определенной территории единого социально-экономического пространства.

|

|

|

Рассматривая в исторической ретроспективе процесс формирования общественного сектора, следует отметить, что понятие «смешанная рыночная экономика» точнее всего отражает природу современных общественно-экономических отношений. Ее суть можно определить как взаимообусловленное взаимодействие двух принципов построения и регулирования экономической жизни общества, таких как частное благо и общественное благо, рынок и социально-экономическая деятельность государства. Смысл современной рыночной экономики можно раскрыть, рассмотрев характерные для нее регулирующие механизмы, исторические пути ее развития, а также ее реальные формы и модели.

Концепции, раскрывающие взаимоотношения общества и экономики в период, когда смешанная рыночная экономика находилась в зачаточной стадии, можно назвать предтеориями общественного сектора.

Немецкий экономист Ф. Лист в середине XIX в. выдвинул тезис о том, что страны, оказавшиеся в положении догоняющих, не имеют другого способа ускорить темпы своего индустриального развития и занять достойное место в мировой цивилизации, кроме как опираясь на силу и мощь государства, проводя политику протекционизма и замещения импорта. По его мнению, страны в своем развитии проходят несколько стадий. Пока страна не достигла стадии гармоничного равновесия, отсутствуют условия для функционирования свободной рыночной экономики, необходима активная роль государства в преодолении отставания.

Теория развития, предложенная немецким экономистом Ф. Листом, нашла свое продолжение в XX в. в различных моделях линейных стадий роста (например, стадии экономического роста У. Ростоу, модель экономического роста Харрода—Домара), моделях структурных преобразований (например, теория развития А. Льюиса «двух-секторная модель») и в ряде других экономических теорий и моделей развития, а также и в экономике СССР, где соответствующие этой теории модели развития приводили к очевидным, во всяком случае в экономическом плане, успехам.

Во второй половине XX в. возникли японская и юго-восточная теории развития. Они делали ставку на активную роль государства в проведении структурной политики и поддержке ориентированных на экспорт отраслей экономики. Важно отметить, что одним из факторов японского экономического чуда была мощная государственная поддержка развития человеческого капитала и обеспечение социальной устойчивости нации.

В новых индустриальных странах Юго-Восточной Азии сложился треугольник взаимодействия «государство — местный капитал — иностранный капитал», причем в отличие, скажем, от латиноамериканских стран, решения государства являются обязательными для всех участников этого взаимодействия.

Оригинальная теория обоснования экономической роли государства была предложена в середине XX в. французским экономистом Ф. Перру. Его «доктрина трех экономик» близка по своей сущности теории развития, хотя и отличается меньшей этатистской направленностью. Исходной предпосылкой в рассуждениях Перру является то, что экономика в целом не гармонизирована, так как каждый из полюсов действует в своих интересах, каждый тянет в свою сторону. В этой связи он делает вывод о необходимости создания общего полюса роста в масштабе всей нации, который подчинил бы себе все остальные системы. Таким единственным центром по Перру может быть только государство. Отсюда появляется концепция дирижизма. В качестве метода управления Перру рассматривает индикативное планирование, которое может способствовать переходу к экономике гармонирующего роста.

Теоретические школы, традиционно менее озабоченные проблемами преодоления отставания одних государств от других, примерно с конца XIX в. также начинают говорить о необходимости экономической роли государства, общественного внедрения в экономику.

Немаловажное значение для обоснования необходимости общественного сектора, активной экономической роли государства имеет теория общественного блага, выдвинутая в середине XX в. американским профессором П. Самуэльсоном. Данная теория исходит из положения о наличии некоего экономического пространства, где рынок не срабатывает, проваливается, и для устранения провалов рынка необходим общественный сектор. Требуется он и для регулирования отрицательных последствий функционирования рыночных механизмов. Общественный сектор в экономике реализуется через систему общественных благ.

2. В настоящее время актуальным является рассмотрение тенденций в развитии современной рыночной экономики в целом и экономики общественного сектора в частности с позиции теории права собственности. Основными категориями в теории прав собственности являются «права собственности» и «трансакционные издержки». Право собственности, по определению основателя данной теории Р. Коуза, — это санкционированные обществом поведенческие отношения между людьми в связи с существованием редких благ и их использованием. Полное право собственности, согласно концепции нобелевского лауреата A.M. Оноре, включает 11 элементов, а по подсчетам американского юриста Л. Беккера возможно существование 1500 правомочий в рамках полного права собственности.

Другим ключевым понятием, связанным с теорией «права собственности», является понятие трансакционных издержек. Это издержки, связанные с доставкой готового продукта к тому, кто ценит его в максимальной степени (т.е. это издержки, связанные с поддержанием функционирования экономической системы). Трансакционные издержки распыляют полезность вещей, для уменьшения трансакционных издержек возникают специальные институты- Как известно, в обществе все связано и любое движение одного элемента вызывает внешний эффект для других элементов. Существует проблема выявления положительных или отрицательных внешних эффектов и их трансформации во внутренние. Теория «прав собственности» утверждает, что внешние эффекты могут быть трансформированы во внутренние в процессе переговоров при условии, что права собственности четко определены и могут обмениваться. Обмен правами собственности влечет за собой трансакционные издержки. Снизить трансакционные издержки можно с помощью власти государства либо с помощью создания сообществ, групп, ассоциаций, т.е. в обоих случаях при наличии общественного сектора. Теория «прав собственности» позволяет вскрыть очень важную для сегодняшней России проблему понимания рынка. Исходя из теории «прав собственности» рынок — та часть общего экономического пространства, в которой прежде всего четко установлены права собственности. Без четкого распределения прав собственности не может заключаться никаких сделок, иначе это приводит только к конфликтам, так как основное поле конфликтов — это те ресурсы права собственности, которые либо не определены вообще, либо определены нечетко. Как известно, большинство экономических конфликтов, имевших место последние годы в России, были порождены нечетким законодательством, нечеткими правилами обмена правами собственности. Следовательно, эти конфликты, имевшие, кстати, большой общественный резонанс, были предопределены не провалами рынка, а провалами государства (как одной из форм организации общества) и общества в целом.

Рынок сегодня, если давать ему прямое определение, не ограничиваясь определениями по признакам, — это, как и много лет назад пространство, где вступают во взаимоотношения спрос и предложение, место, где встречаются продавец и покупателе». Еще Дж.К. Гэлбрейт отмечал, что современный рынок — олигополистический по своей природе и его признаком являются прежде всего четко установленные права собственности. Три сектора экономики и составляют то экономическое пространство, которое современная экономическая наука и определяет как смешанную рыночную экономику. Это общественный сектор, в котором права собственности на ресурсы не распределены, частный сектор, в котором права собственности на ресурсы распределены и защищены, а также смешанный сектор экономики, в рамках которого, дополняя друг друга в обеспечении ресурсов для функционирования различных институтов общественного сектора, представлены как чистое общественное благо, так и чистое частное благо.

3. Распределение ресурсов в экономике общественного сектора происходит главным образом не на рынке, а в сфере государственной власти, т.е. применяются нерыночные способы распределения ресурсов.

В этих условиях рядовой потребитель общественных благ может выражать и защищать свои интересы в качестве избирателя, который, как известно, обнаруживает свои предпочтения с помощью механизма голосования. К числу находящихся в распоряжении избирателя ресурсов относятся его собственное право голоса и возможность, связанная с участием в различных организациях, а также в проведении и финансировании политических кампаний. Смысл процедуры голосования как достаточно универсальной модели коллективного принятия решения состоит в том, чтобы адекватно выявить имеющиеся предпочтения, а также по мере возможности их согласовать. В отношении частных благ подобные задачи решаются с помощью механизма спроса-предложения.

Механизм голосования — это инструмент, с помощью которого определяется совокупный спрос на общественные блага, поэтому он имеет важное значение для распределения ресурсов в общественном секторе.

Как правило, при голосовании действует принцип: один человек— один голос и решения принимаются простым большинством голосов. Правда, из этого правила бывают исключения. Так, в соответствии с процедурой может быть необходимо абсолютное или относительное большинство или квалифицированное большинство. Возможны ситуации, при которых для принятия соответствующих решений требуется общее согласие (отсутствие голосов против) и т.д. При этом надо особо подчеркнуть, что чем больше голосов необходимо для принятия решения, тем, при прочих равных условиях, менее вероятны частные и глубокие изменения при распределении ресурсов в экономике общественного сектора.

Лекция № 2 (2 часа).

Тема: «Институциональные формы организации государственного и муниципального сектора»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.2.1 Вопросы лекции:

1. Институциональные основы экономики общественного сектора

2. Понятие, основные виды и формы некоммерческих организаций

3. Благотворительная деятельность

1.2.2 Краткое содержание вопросов:

1. Общественные расходы направляются не только для оказания социальной помощи, общественного страхования, но и для производства как общественных, так и частных благ. Производство может осуществляться как на государственных предприятиях, так и на предприятиях, работающих с государством по контракту. Существует 4 основных типа организаций, которые могут рассматриваться в качестве структурных подразделений общественного сектора или в качестве его поставщиков:

1) Частные предприятия выступают по отношению к общественному сектору как объекты налогообложения и как поставщики товаров и услуг. Контракты на поставку общественному сектору товаров и услуг со стороны частного бизнеса осуществляются, если удается точно определить требования по отношению к этим товарам и услугам. Коммерческие предприятия в случае нахождения в конкурентной среде эффективнее, чем государственные предприятия справляются с задачами по снижению затрат.

2) Государственные предприятия заинтересованы в подписании контрактов на поставку общественных благ ввиду того, что имеются большие возможности использования нерыночных рычагов воздействия. В этом случае важным является определение административного вмешательства государственных органов в хозяйственную деятельность предприятий. Подобные контракты заключаются, если изъяны рынка велики и невозможно точно установить все требования. Государство, используя свои права собственника, не позволяет государственному предприятию ориентироваться только на получение прибыли, поэтому деятельность предприятия начинает приобретать черты некоммерческой организации.

3) Государственные некоммерческие организации связаны с государственными органами не только как исполнители (как поставщики услуг), но и как предприятия, на которые государство оказывает непосредственное влияние. Государство серьезно ограничивает возможность свободного выбора, т.к. предъявляет детальные требования по выполнению заказа. В случае предъявления жестких требований со стороны государства, и невозможности четко определить результаты, государственные предприятия уступают место государственным некоммерческим организациям.

4) Важное место занимают в структуре общественного сектора негосударственные некоммерческие организации. Они действуют в зонах изъянов рынков, и обеспечивают потребителей общественными благами. Т.к. этот сектор связан с оптимизацией налоговой нагрузки, то ему предоставляются и налоговые льготы.

2. Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, политических, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации.

Виды некоммерческих организаций: автономная некоммерческая организация; адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая консультация); ассоциация и союз (в том числе биржевой); благотворительная организация; государственная корпорация; государственная компания; государственное и муниципальное автономное, бюджетное и казенное учреждение; национальный парк, природный парк, государственный природный заповедник; казачье общество; жилищно-строительный кооператив; некоммерческое партнерство; неправительственная организация; кондоминиум, ТСЖ, ЖК, ГК; общественное объединение (Политическая партия, общественная организация (в том числе инвалидов), общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности, Профсоюз); общество взаимного страхования; объединения юридических лиц; объединение работодателей; община коренных малочисленных народов; потребительские кооперативы (в том числе Кредитный потребительский кооператив (граждан, первого и второго уровня), Сельскохозяйственный потребительский кооператив (перерабатывающий, сбытовой (торговый), обслуживающий, снабженческий, садоводческий, огороднический, животноводческий), Жилищный накопительный кооператив; религиозная организация /объединение (религиозная организация (местная и централизованная), религиозная группа); садоводческое, огородническое или дачное некоммерческое объединение; торгово-промышленная палата; территориальное общественное самоуправление и т.д.

В Российской Федерации существует более тридцати видов/форм некоммерческих организаций. Некоторые из них различаются лишь в названии, имея сходные функции. Основные формы некоммерческих организаций устанавливает Гражданский Кодекс РФ.

3. Благотворительность — оказание бескорыстной (безвозмездной или на льготных условиях) помощи тем, кто в этом нуждается. Основной чертой благотворительности является добровольный выбор вида, времени и места, а также содержания помощи.

Согласно большому числу научных исследований, основные причины благотворительности состоят в том, что люди по природе своей альтруистичны, ими движет желание помочь другим и люди чувствуют себя лучше, когда жертвуют деньги. Экономисты называют это «теплотой альтруизма».

К побудительным причинам благотворительности относится осознание её участниками целостности человеческого общества, более общее — всего живого на Земле, сопричастности и соответственности за мир, в котором мы живём.

Осознание это открывает общественно значимые задачи разного уровня иерархии, вложение сил и средств в решение которых обещают обществу в целом (или той или иной его подсистеме — от семьи, рода, предприятия, микрорайона до города, страны и т. д.) заметно большую отдачу, чем в личное самосовершенствование (от духовного, физического, профессионального до финансового), но по разным причинам не решаются здесь и сейчас при существующих обстоятельствах. Среди этих причин зачастую не столько нехватка сил и средств, сколько затянутость согласования соответствующих вопросов на верхах, нежелания иных чиновников брать на себя ответственность в обстоятельствах, требующих определённой грамотности и смелости, научные амбиции и споры разных учёных и научных школ, крайняя неторопливость и недостаточное качество законотворческой деятельности, а порой и просто недостаток сведений о тех или иных обстоятельствах или происшествиях, при которых целесообразно стороннее вмешательство.

Кроме указанных причин благотворительные подходы целесообразны для выполнения многих разовых, малопредсказуемых или достаточно редко производимых общественно значимых работ, например, весенних субботников, держать для быстрого выполнения которых целый год дополнительный штат уборщиков явно избыточно и накладно.

Таким образом благотворительность в исходном смысле этого слова преследует цель более быстрого, гибкого и менее накладного (с точки зрения выбранного горизонта планирования) укрепления той общественной системы, в пределах которой она осуществляется.

Формы выражения благотворительной деятельности

- выработка и передача знаний и умений о более успешных, поощряемых и полезных данной общественной системе (на данном временном отрезке и при известных обстоятельствах) видах деятельности, создание приемлемых условий (среды) для их осуществления и деятельное приглашение к участию в оных («дарить удочку, а не рыбу»).

- передача еды, имущества и иных предметов потребления, а также средств их приобретения, в том числе денег

- бескорыстное выполнение работ, оказание услуг (деятельность про боно)

- иная поддержка.

Лекция № 3 (2 часа).

Тема: «Общественный сектор и общественные блага»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.3.1 Вопросы лекции:

1. Понятие общественного блага и его основные свойства

2. Формирование спроса и предложения на общественные и социально значимые блага

3. Равновесие в общественном секторе

1.3.2 Краткое содержание вопросов:

1. Общественные блага занимают в национальной экономике значительное место. Их адекватная интерпретация, управление их производством, распределением и потреблением являются залогом эффективного функционирования и развития национальной экономики.

В обобщенном смысле блага – это определенная совокупность средств, которые позволяют удовлетворить потребности как определенного человека, так и населения в целом.

В национальной экономике существует обширный видовой состав благ. В зависимости от их видовой принадлежности и определяются их сущностные характеристики.

Общественные блага – это совокупность товаров и услуг, которые предоставляются населению на безвозмездной основе, за счет финансовых средств государства.

К общественным благам относятся, например, дороги, здравоохранение, образование, услуги, предоставляемые государственными и муниципальными органами власти, мосты.

Производство и распределение общественных благ относится к основным функциям государства, его первоочередным задачам. Сегодня нормальное функционирование национальной экономики невозможно представить без таких общепринятых благ, как бесплатная система здравоохранения, образования, внешняя и внутренняя безопасность государства, социальное обеспечение и страхование. Общественными благами являются и работа служб гражданской обороны, ликвидации чрезвычайных ситуаций. Значение общественных благ заключается в том, что в них имеется потребность не у части, а у всего населения.

Относительно механизма производства и распределения общественных благ законы национальной экономики бессильны – они не способны эффективно работать в этой области рынка. Поэтому объективно эту задачу на себя берет государство – государственный аппарат.

1. Общественные блага обладают следующим специфическими чертами:

1. отсутствием конкуренции в потреблении общественных благ, обусловленное тем, что использование блага одним человеком нисколько не уменьшает ценности и значения;

2. неделимостью блага, обусловленной тем, что индивид не может самостоятельно определять характеристики блага, объем его производства;

3. нерыночным характером стоимости блага, связанным с тем, что на него не действуют законы свободного рынка и конкуренции. Производство общественных благ не может быть регулируемо законами рынка, а поэтому на себя эту функцию берет государство, искусственно определяя характер производства и распределения общественных благ;

4. тотальным и неисключаемым характером блага, связанным с тем, что его потребление не может быть ограничено определенной группой населения, или тем, что это не является целесообразным.

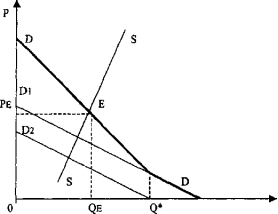

2. Анализ частичного равновесия предполагает определение функций спроса и предложения и нахождение точки, в которой объем спроса будет равен объему предложения.

Функция спроса на общественное благо представляет собой зависимость получаемой индивидом предельной выгоды от объема потребления блага. В данном случае предельная выгода (MB) - это полезность индивида от потребления дополнительной единицы общественного блага, выраженная в деньгах Предельная выгода отражает готовность индивида платить за данную дополнительную единицу. Выводя функцию спроса, важно предположить, что предпочтения индивида, т.е. его готовность платить, выявлена точно и без искажений. Наличие данного предположения делает функцию спроса в некоторой степени условной, и часто называется функцией псевдоспроса на общественное благо.

Рис. Оптимальный объем предоставления общественного блага:

Е - точка равновесия, где MC = S

Для частного блага агрегированный спрос формируется путем горизонтального суммирования индивидуальных функций спроса. При этом состояние равновесия предполагает, для любых двух благ и для всех индивидов предельные нормы замещения равны. В отличие от частных благ, каждый индивид потребляет весь объем общественного блага, цена общего спроса представляет собой при каждом объеме сумму цен индивидуального спроса. Кривая агрегированного спроса соответственно находится путем вертикального суммирования индивидуальных функций спроса.

3. Условие установления равновесия - равенство суммарной предельной выгоды потребителей (готовности платить) цене (предельным затратам), по которой данное количество общественного блага готов предложить производитель.

Производство и предоставление общественных благ связано со значительными внешними эффектами. По этой причине линия предложения представляет собой линию предельных общественных затрат, равных сумме предельных частных затрат производителя и положительных и отрицательных внешних эффектов производства. Таким образом, оптимальный объем предоставления чистого общественного блага будет составлять:

Zpgt;(Q)=MSC(Q),

где рgt; - цена, которую готов заплатить г - потребитель, MSC — предельные общественные затраты, Q ~ объем общественного блага.

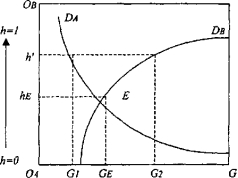

В модели Линдаля общественное благо потребляется двумя однородными группами населения А и В. По оси х отложена общая величина общественных расходов G, по другим осям - доля от суммы, которую платят группы А и В. В точке Оа группа А не несет никаких расходов (h=0), 100% необходимой суммы вносит группа В (l-h=l).

р.

Рис. Модель Линдаля

Равновесные цены на общественное благо, соответствующие значениям предельной индивидуальной готовности платить за него, называются ценам Линдаля (так называемые налоговые цены). Цены Линдаля представляют собой доли от общей величины налогового сбора на финансирование общественного блага, которую должен внести отдельный индивид. Равновесие, достигаемое при этих ценах, называется равновесием Линдаля.

По мере движения к точке Ов доля группы А растет (h=l), а группа В пользуется общественным благом бесплатно (l-h=0). Предположив снижение предельной полезности общественного блага, построим линии спроса с отрицательным наклоном Da для группы А и De для группы В. Точка ?, находящаяся на пересечении двух линий спроса, представляет собой точку равновесия Линдаля. Именно в этой точке полезность от потребления последней единицы общественного блага равна налоговой цене одновременно двух групп. Данное равновесие сам Линдаль назвал фискальным оптимумом.

Равновесие Линдаля достигается при условии, что индивиды не скрывают друг от друга свои функции готовности платить за общественное благо. Тогда Парето-эффективное состояние равновесия в сфере производства этих благ может быть достигнуто на основе единодушного решения. Проблема состоит в том, что рациональное поведение каждого из индивидов предполагает попытку добиться уменьшения своей доли платежа (проблема «безбилетника»). Поэтому потребители склонны скрывать свои истинные предпочтения. Каждый из них может попытаться преуменьшить свой спрос на общественные блага.

Лекция № 4 (2 часа).

Тема: «Роль общественного сектора в регулировании провалов рынка»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.4.1 Вопросы лекции:

1. Понятие и виды внешних эффектов

2. Меры государственного регулирования монополий

3. Информационная асимметрия

1.4.2 Краткое содержание вопросов:

1. Рыночная сделка между продавцом и покупателем часто затрагивает интересы третьих лиц.

Влияние деятельности одного человека на благосостояние другого называется внешним эффектом (экстерналием). Положительное влияние оценивается как положительный внешний эффект (реставрация исторических зданий, развитие новых технологий и др.), а если оно неблагоприятно – как отрицательный внешний эффект (загрязнение окружающей внешней среды, шум, помехи хозяйственной деятельности и т.д.).

Участники рыночных сделок в своих действиях не принимают их в расчет, поэтому издержки общества при производстве товаров и услуг расходятся с индивидуальными. В случае отрицательного эффекта они превышают индивидуальные издержки на величину негативного воздействия.

Разницу между индивидуальными и социальными издержками составляют издержки загрязнения окружающей среды, которые производитель перекладывает на общество, поэтому, с общественной точки зрения, их предложение на рынке превышает общественную потребность и должно быть меньше равновесного. Только при этих условиях будет возрастать общественное благосостояние.

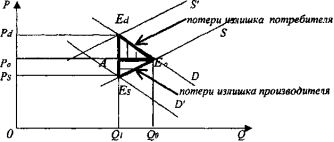

Рыночное равновесие и социальный оптимум в условиях отрицательного внешнего эффекта D – спрос (частная ценность); S – предложение (частные издержки; E – равновесная рыночная цена; SИЗД – социальные издержки; O – общественный оптимум производства.

Рыночный механизм, помимо внешних отрицательных затрат, не позволяет учесть и внешний положительный эффект, когда социальные издержки ниже частных. Производство компьютеров, например, дает большой социальный эффект повышения технического уровня производства.

Рыночное равновесие и социальный оптимум в условиях положительного внешнего эффекта D – спрос (частная ценность); S – предложение (частные издержки; E – равновесная рыночная цена; SИЗД – социальные издержки общества; O – общественный оптимум производства.

Определяя рыночную потребность в компьютерах, производители не учитывают данного эффекта, поэтому их предложение меньше, чем общественный оптимум.

2. Корректировка несовершенства рынка путем воздействия на стимулы, побуждающие агентов рынка учитывать внешние результаты своей деятельности как внутренние, называется интернализацией внешних эффектов.

Поскольку сам по себе рыночный механизм не способен учесть социальные издержки, необходимо вмешательство государства, которое может компенсировать отрицательный внешний эффект следующим образом:

1. запретив производство продукта, если отрицательный эффект чрезвычайно велик;

2. установив предельно допустимые нормы загрязнения природы;

3. введя налоги Пигу (Р. Пигу (1877–1959) – американский экономист), которые имеют специальное назначение – нейтрализацию отрицательного внешнего эффекта;

4. установив право собственности на ресурсы и предоставив возможность сторонам придти к соглашению без санкций и судебных разбирательств. В этом случае возникает особый рынок – рынок прав, которые можно продавать.

Возможность учета в рыночном механизме социальных последствий внешних эффектов впервые доказал в 30-е гг. XX в. американский экономист Р. Коуз, поэтому подобная теоретическая конструкция называется теоремой Коуза. Он же ввел в науку понятие трансакционных издержек – затрат, связанных с установлением прав собственности. Теорема гласит: в условиях четко фиксированных прав собственности на ресурсы, т.е. низких трансакционных издержек и разрешения правительства свободно обмениваться ими, у агентов рынка возникает возможность интернализовать внешние эффекты без дополнительных затрат.

3. Информационная асимметрия (Information asymmetry) – это ситуация, при которой одна из групп участников рынка владеет, необходимой для ведения своих дел информацией, а другая группа не владеет.

В случае совершенной конкуренции, когда цены на рынке устанавливаются автоматически, согласно уровню спроса и предложения. Отсюда следует, что альтернативные издержки точно соответствуют уровню цен, определенных спросом и предложением, и, следовательно, достаточно точно передают информацию о себе продавцам, покупателям и владельцам ресурсов. Этот случай является примером симметричного распределения информации, который позволяет хозяйствующим субъектам, абсолютно эффективно координировать экономическую деятельность.

Но, в реальности, случай совершенной конкуренции невозможен, поэтому продавцы и покупатели на рынке всегда сталкиваются с неравномерным распределением информации. Одной из сторон всегда известно то, чего не знает другая сторона сделки.

Например, случай покупки подержанного автомобиля, когда продавец может утаить некоторую информацию о состоянии авто, преследуя тем самым личные интересы, поэтому для покупателя данная сделка будет неэффективной. Одной из таких моделей является модель Джорджа Акерлофа «Рынок лимонов».

Впервые информационная асимметрия была упомянута Кеннетом Эрроу в 1963 году. В 2001 году Джорджу Акерлофу, Джозефу Стиглицу и Майклу Спенсу была присуждена престижная Нобелевская премия по экономике за их анализ рынков с асимметричной информации.

Лекция № 5 (2 часа).

Тема: «Экономика благосостояния»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.5.1 Вопросы лекции:

1. Теоремы экономики благосостояния

2. Модели распределения доходов

3. Экономическая природа социальной защиты и социального страхования

1.5.2 Краткое содержание вопросов:

1. Экономика благосостояния − это раздел экономики, который оперирует микроэкономическими подходами и техниками для оценки экономического благосостояния, благополучия, процветания; в значительной степени касательно обеспечения общего равновесия в экономике между экономической эффективностью и конечным распределением благ.

Важной задачей экономики благосостояния является выработка этических критериев, с помощью которых можно судить, что является желательным и что − должным. Эти критерии являются достаточно субъективными; их истинность или ложность нельзя установить с точностью. Однако, опираясь на логику и эмпирическое знание, вероятно можно разработать соответствующие этические критерии, и обеспечить «приемлемый уровень» общественного согласия относительно таких критериев.

Теория «экономики благосостояния» рассматривается в работах видных экономистов развитых капиталистических стран: в США −А. Пигу, Дж. Кларка, Дж. Гэлбрейта, в Англии − А. Коула, Н. Калдора. Е. Мишана, в Швеции −Г. Мюрдаля и многих других.

Термин «экономика благосостояния» получил широкое распространение в 30 − е годы благодаря главным образом антикризисной политике президента США Ф. Рузвельта, важной составной частью которой были мероприятия в области зарплаты, пенсий и т. п. И хотя данная концепция имеет свою историю, понятие «экономика благосостояния» до сих пор дискуссионно: «Его границы не определены четко и ясно, оно употребляется одними более, другими менее широко, и его смысл вызывает сомнения и разногласия».

В самых общих чертах смысл концепции сводится к тому, что с помощью справедливого распределения жизненных благ между людьми достигается «благосостояние для всех». «То, что мы называем, пишет С. Борланд, принципами благосостояния, сводится к следующему: степень выгодности отдельных факторов производства должна быть уравнена между производителями; « степень выгоды потребителя должна быть равной у всех потребителей».

2. Государство призвано способствовать перераспределению богатств и установлению равенства с помощью необходимых мероприятий в сферах социального страхования, налогового обложения, трудового законодательства, занятости, заработной платы, цен и т. п.

Общие основы теории современной «экономики благосостояния» были созданы в 60 − 70 − е годы. В настоящее время в объемистых трудах сторонников концепции рассматриваются главным образом практические вопросы: показатели благосостояния, эффективность конкретных социальных мероприятий, предлагаются соответствующие рекомендации.

Концепция «экономики благосостояния», согласно воззрениям буржуазных исследователей, делится на так называемую «позитивную экономику» и «нормативную экономику». Первая рассматривает экономику как систему, развитие которой необходимо анализировать и объяснять подобно тому, как это происходит в естественных науках. Вторая же «совсем наоборот, имеет дело с разумными, моральными оценками или этическими предписаниями». Нормативная экономика оперирует рассудочными оценками, которые являются мотивирующим фактором для практических рекомендаций».

Рассмотрение различных моделей концепции «экономики благосостояния» обнаруживает, что все они фактически базируются на следующих основных положениях:

1. капитализма, о котором писал К. Маркс, больше не существует: капитализм «трансформировался»;

2. «трансформация», в частности, идет в направлении изменения задач и функций капиталистического государства, деятельность которого теперь якобы направлена главным образом на то, чтобы обеспечить «благосостояние для всех».

Критерии, которые выдвигаются сторонниками концепции благосостояния в качестве основы политических решений, для определения эффективности социально − экономических мероприятий ГМК, представляют собой набор этических категорий. В фундаментальном труде «Методология экономической науки» М. Блауг приходит к следующему выводу: «Экономика благосостояния есть, прежде всего, область экономической теории, касающаяся этического критерия, с помощью которого мы решаем, что одно экономическое состояние более желательно, чем другое».

Итак, теоретическая часть концепции опирается на поверхностные, идеалистические посылки, практические же предписания оказываются «пустой претензией». Такое положение не случайно. Дело в том, что производственные отношения капитализма не дают материала для создания действительно научной теории «экономики благосостояния»: из экономических законов капитализма не вытекает необходимость повышения жизненного уровня широких масс трудящихся, напротив, цель капиталистического производства предполагает рост степени эксплуатации.

3. Социальные реформы проводятся в капиталистических странах прежде всего с целью спасти хозяйство от кризисов перепроизводства. Антикризисная политика капиталистических государств включает меры, рассчитанные на увеличение покупательной способности населения, ради того, чтобы избежать затоваривания в критических размерах. Одна из подлинных причин «трансформации» капиталистического государства − стремление защищать производство от опасных потрясений.

Результаты завоеваний трудящихся капиталистических стран прямо связаны и с развитием социалистической системы. От ее хозяйственных успехов, о международном значении которых не раз напоминал В. И. Ленин, от результатов экономического соревнования с капитализмом −зависят пути, по которым пойдут народы Африки, Азии, а также Европы и самой Америки.

Именно эти факторы − усиление борьбы рабочего класса и крестьянства капиталистических стран и успехи стран социалистической системы заставили буржуазное государство «осознать» необходимость уступок трудящимся. Эти же причины объясняют, почему социальные реформы проводились не только там, где рабочее движение было наиболее мощным; в ряде государств буржуазия применила тактику уступок, чтобы предотвратить активизацию классовой борьбы.

Поскольку подъем благосостояния трудящихся не является объективной целью капиталистического производства, сами социальные реформы в буржуазных странах, во − первых, эпизодичны, во − вторых, не охватывают всех трудящихся и, в − третьих, относительно непрочны.

Эпизодический характер этих реформ, их зависимость от «критических точек» в развитии капитализма подтверждается историей социального законодательства США. Обязанность государства заботиться о благе своих граждан была записана еще в Конституции 1787 г. Но первая волна социальных реформ возникла лишь в виде рузвельтовского «нового курса», чтобы преодолеть последствия кризиса 1929 −1933 гг. В дальнейшем ряд законодательных мероприятий, направленных на повышение материального уровня отдельных категорий населения, осуществлялся либо в связи с кризисными явлениями в экономике страны, либо для «сплочения нации» перед лицом растущих внутриполитических и внешнеполитических трудностей. Аналогичную картину можно наблюдать во многих «государствах всеобщего благосостояния». Об эпизодичности этих реформ свидетельствует и свертывание социальных программ в 80 − е годы в США.

Степень охвата социальными реформами различных категорий трудящихся зависит от соотношения классовых сил. Хотя в современных условиях капиталистам, как правило, непросто отбить у трудящихся завоеванные им позиции, «государство благосостояния» не упускает возможности затормозить рост жизненного уровня тех слоев трудящихся, которые недостаточно сплочены или слабо связаны с передовыми отрядами рабочих.

При всем этом жизненный уровень трудящихся капиталистических стран, если он даже относительно высок, находится под постоянной угрозой падения. Неустойчивость социальных завоеваний трудящихся определяется неустойчивостью капиталистической экономики. Ни одно «государство благосостояния» не может, если бы и хотело, дать гарантии от кризисов перепроизводства, ни одно не в силах остановить роста цен, безработицу и т. д. Поэтому неуверенность в завтрашнем дне становится хроническим явлением, одним из главных факторов ухудшения положения трудящихся.

Все сказанное позволяет сделать вывод о классовой сущности концепции «экономики благосостояния». Она прежде всего является идеологическим отражением интересов государственно − монополистического капитализма. Второй момент, характеризующий классовое значение концепции «всеобщего благосостояния» состоит в том, что она ведет к маскировке государственно - монополистических действий «заботой о трудящихся». Далее, многие авторы концепции благосостояния отходят от традиционного для буржуазных идеологов утверждения о надклассовое империалистического государства и активно проповедуют выгодность капиталистического государства для народных масс: чем богаче страна, тем большую долю от общественного «пирога» получат и бизнесмен, и рабочий; различия в богатстве не устраняются, но благосостояние каждого возрастает, следовательно, все должны стремиться к подъему экономики.

«Экономика благосостояния», таким образом, независимо от намерений разрабатывающих ее ученых, объективно направлена на примирение рабочего класса и всех трудящихся с монополистической буржуазией.

Лекция № 6 (2 часа).

Тема: «Теория общественного выбора»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.6.1 Вопросы лекции:

1. Основные субъекты политического рынка

2. Экономические основы политического механизма

3. Механизм голосования избирателей

1.6.2 Краткое содержание вопросов:

1. К политическим субъектам относятся те, кто вынужден заниматься политикой помимо своей основной деятельности (рядовые граждане, социальные группы, общественные организации и др.). Если для первых — формальных субъектов — политическая власть и властные полномочия являются самоцелью, то для вторых — лишь средством решения своих социальных, экономических и иных проблем.

Субъектом политического процесса может быть реальный или потенциальный субъект политических отношений. При этом не имеет значения, является ли этот субъект институционализированным политическим автором или стал таковым лишь в результате тех или иных действий или событий.

Субъект политики - это автор политического процесса (политических отношений), носитель предметно-практической политической деятельности, способный оказывать воздействие на объект политики (власть и властные отношения).

Субъектами политики могут быть индивид, общественная группа и организация, политическая организация и движение, политические институты и государственные структуры; социальная общность (класс, нация, этническая или конфессиональная группа, общество); политические элиты или контрэлиты; государство, группы государств, мировое сообщество, т. е. все те, кто оказывает влияние на политический процесс в обществе или на международной арене.

Некоторые исследователи предлагают классифицировать субъектов политики следующим образом:

- субъекты социального уровня: классы, этносы, группы, индивид, электорат, мафия, военно-промышленный комплекс, торговая буржуазия и т. д.;

- институциональные субъекты политики: государство, партия, профсоюз, парламент, президент, университет и т. п.;

- функциональные субъекты политики: армия, церковь, оппозиция, лобби, средство массовой информации, транснациональные корпорации и т. п.

Субъект политики должен обладать способностями и возможностями оказывать влияние на политические процессы, например принимать политические решения или приостанавливать их действие, организовывать политические акции или не допускать их проведения, активно участвовать в тех или иных политических событиях или сознательно их игнорировать.

Благодаря своим многочисленным качествам или занимаемой должности в политической структуре субъект политики наделяется определенными полномочиями принимать решения, касающиеся судеб многих людей. В то же время субъектом политики может быть и рядовой гражданин, если он своими действиями, своей позицией способен привлечь внимание широких социальных слоев, политической элиты и оказать определенное влияние на политический процесс. Субъект активен по своей природе и целенаправлен в своей деятельности.

В реальной политике субъектами, как правило, являются политические элиты и лидеры, которые могут входить в те или иные политические группировки, партии, движения, возглавлять государственные институты. Большие социальные общности, защищая свои интересы, также могут выступать в роли субъектов политики. Но разнородность интересов и сложность координации их деятельности нередко приводят к тому, что они становятся объектом манипулирования в чужой политической «игре».

Роль субъекта в политическом процессе, как уже отмечалось, является определяющей. Поэтому он должен также обладать необходимыми волевыми качествами и организаторскими способностями, чтобы привлечь на свою сторону необходимое для достижения цели число сторонников и соответствующие ресурсы. Трагедия современного российского общества состоит в том, что основные социальные слои и классы, в силу своей пассивности и неорганизованности, фактически отстранены от политики. Публичная политика в стране носит показной, декларативный характер, а реальные политические решения разрабатываются и принимаются теневой политикой и теневой экономикой в интересах властвующей элиты.

2. В современной экономической литературе существует широкое и узкое понимание общественного выбора. Общественный выбор в широком смысле слова рассматривается как поле или пространство, где происходит соперничество не только личных интересов, но и различных концепций и программ в отношении общественных благ как сознательное творчество масс. В ходе такого конкурентного процесса формируется целостное видение целей и перспектив общественного развития. При этом речь идет не просто об учете и политической трансформации предпочтения людей, но и о дискуссии в отношении альтернативных путей выбора, о конкуренции проектов, предложений и идей, результатом чего является выработка новых программ, учитывающих разнообразные интересы членов общества. Поэтому современная политическая демократия представляет собой конкурентную демократию, ориентированную на управление через диалог, дискуссию и поиск согласия, компромисса и социально-политической стабильности в обществе.

Общественный выбор в узком смысле представляет собой как бы политический рынок, который характеризуется тем, что в условиях представительной демократии люди, управляющие государством (выборные представители и чиновники), максимизируя собственное благополучие и преследуя собственные цели, обеспечивают реализацию общественных интересов.

Общественный выбор понимается как стихийный процесс действия «невидимой руки», как разновидность борьбы за существование.

С учетом отмеченного выше можно утверждать, что общественный выбор — механизм нерыночного распределения ресурсов для производства общественных благ, который представляет собой процесс выявления индивидуальных предпочтений в отношении количества и конкретных видов общественных благ, а также процесс принятия решения в отношении предложения и спроса на блага с помощью политических институтов и политических процессов.

3. Механизм голосования избирателей предполагает:

1. Рядовой потребитель общественных благ выражает и защищает свои интересы в качестве избирателя. В демократическом государстве позиция избирателей, вообще говоря, является решающей, подобно тому как рыночная система в принципе обеспечивает приоритет запросам потребителей.

2. Избиратель обнаруживает свои предпочтения с помощью механизма голосования. Находящиеся в распоряжении избирателя ресурсы — это не только его собственное право голоса, но также возможности, связанные с участием в различных организациях, проведении и финансировании политических кампаний. В свою очередь, эти возможности обусловлены распределением доходов, свободного времени, и других ресурсов, а их использование — степенью заинтересованности индивида в принятии того или иного решения. Для общественного выбора характерны способность и стремление одних потребителей существенно влиять на решения других.

3. Голосование — достаточно универсальная модель коллективного принятия решений.

Факторы, влияющие на исход голосования:

- разброс мнений среди его участников;

- весомость каждого голоса;

- порядок их подачи;

- процедура, с помощью которой на основе разнообразных индивидуальных предпочтений определяется точка зрения, получающая признание в качестве позиции всего общества.

4. Решения, как правило, принимаются большинством голосов. В соответствии с процедурой может быть достаточно относительного большинства или требоваться абсолютное; иногда необходимо квалифицированное большинство; иногда требуется общее согласие (отсутствие голосов против) и т.д. Обычно при голосовании действует принцип: 1 человек — 1 голос, но есть и исключения.

5. Те или иные особенности процедуры определения большинства дают импульс тенденциям, непосредственно затрагивающим общественный сектор.

6. Одним из важнейших свойств механизма, с помощью которого принимаются коллективные решения, является его универсальность, т.е. способность обеспечивать результативный выбор при любом сочетании индивидуальных предпочтений.

Иногда используется неуниверсальные процедуры, т.е. если ни одна из альтернатив не получает поддержки, сохраняется статус-кво. Это происходит, т.к. статус-кво играет роль неявно присутствующей альтернативы, одобрение которой требует меньше голосов, чем принятие других. В общем случае неуниверсальные процедуры неприемлемы.

При наличии двух альтернатив любой критерий выбор, более жёсткий, чем правило простого большинства, не является универсальным. На практике приходится иметь дело с множеством альтернатив. В таких случаях можно использовать критерий относительного большинства или поэтапно отсекать варианты, поддерживаемые наименьшим числом голосующих. Определение относительного большинства фактически предполагает попарное сравнение числа голосов, поданных за каждую альтернативу.

(7) Проблема заключается в нахождении универсальной процедуры, обеспечивающей устойчивые результаты коллективного выбора для любых наборов альтернатив и индивидуальных предпочтений участников. Для решения этой проблемы необходимо ответить на более конкретные вопросы:

Возможна ситуация, в которой устойчивый коллективный выбор неосуществим — парадокс голосования.

Лекция № 7 (2 часа).

Тема: «Финансы общественного сектора в экономической теории и истории»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.7.1 Вопросы лекции:

1. Введение в теорию финансов

2. Теории бюджета

3. Теории государственных финансов, используемые в макроэкономике

1.7.2 Краткое содержание вопросов:

1. Первичное распределение стоимости совокупного общественного продукта всегда осуществляется без участия государства на основе и в соответствии с объективными потребностями и законами материального производства.

Именно с возникновением государства возникает объективная необходимость перераспределительных отношений (распределении уже распределенного), которая с развитием товарно-денежных отношений принимает денежную (финансовую) форму.

С помощью финансовых отношений государство изымает в свое распоряжение часть стоимости совокупного общественного продукта, созданного в сфере материального производства для обеспечения функционирования своего аппарата, осуществляющего выполнение государственных функций.

К сущностным чертам финансовых отношений относятся:

1) отношения по поводу перераспределения ВНП и части национального богатства - экономические отношения, возникающие в процессе общественного воспроизводства;

2) движения стоимости процесса перераспределения происходит обособленно от движения товаров.

Специфика денежных отношений заключается в следующем:

- выражают одностороннее и прерывное движение стоимости;

- возникают следующие формы финансов: амортизация, нераспределенная прибыль инвестиций в акции, налоги, расходы бюджета.

Финансовые отношения - денежные отношения, так как они проявляются через движение денег. Однако пространственно-временные признаки движения денег в финансовых отношениях характеризуются односторонностью и прерывностью.

Финансовые отношения охватывают две группы общественных отношений:

1) отношения, связанные с формированием, распределением и использованием централизованных денежных фондов. Например: отношения по уплате налогов и неналоговых платежей в бюджет (государственный, муниципальный, местный бюджеты) и в государственные внебюджетные фонды (пенсионный фонд, фонды обязательного медицинского страхования, фонд социального страхования и т.д.), отношения по выделению средств из бюджетов и государственных внебюджетных фондов, отношения по распределению бюджетных средств между звеньями бюджетной системы;

2) отношения, опосредующие формирование и использование децентрализованных денежных фондов организаций, предприятий, домашних хозяйств. Ко второй группе относятся: отношения связанные с формированием, распределением, а в ряде случаев, использованием прибыли и доходов организаций, предприятий и домашних хозяйств.

Финансовые отношения исключают возмездность и эквивалентность. Важнейший специфический признак финансовых отношений - одностороннее движение денежных средств в процессе распределения. Встречного движения товарной или денежной форм стоимости в эквивалентном виде в финансовых отношениях нет.

ВНП по доходам = А + Косвенные налоги + З/П + Р + %+ Пр

В качестве материальных носителей финансовых отношений выступают финансовые ресурсы.

Финансовые ресурсы - это денежные доходы и поступления, получившие относительно самостоятельное существование, утеряв связь с товарной формой воплощения стоимости.

Существуют две формы существования финансовых ресурсов:

1) фондовая;

2) нефондовая.

Финансы - это денежные отношения, возникающие в процессе перераспределения ВНП и части национального богатства, в связи с формированием денежных доходов и накопления у субъектов хозяйствования и государства и использовании их на расширенное воспроизводство для удовлетворения социальных потребностей членов общества и для реализации интересов собственников.

При помощи финансов происходит формирование и использование централизованных и децентрализованных денежных фондов (доходов). Расходование данных фондов происходит в соответствии с возложенными на государство функциями.

Признаки финансов, как экономической категории:

- финансы всегда выражают только денежные отношения между различными субъектами (домашними хозяйствами, предприятиями, государством) общественного воспроизводства в рамках экономической системы. Всю совокупность экономических отношений в обществе можно условно разделить на денежные и натуральные. Указание на денежный характер финансовых отношений - важнейший признак финансов. Однако денежный характер финансовых отношений необходимый, но не достаточный признак для определения специфики финансов.

- финансовыми становятся лишь те денежные отношения, которые обусловлены фактом существования государства, необходимостью обеспечивать выполнение последним своих функций (административной, военной, экономической, внешнеэкономической, социальной). Финансы имеют государственно-властную (принудительную) форму проявления.

- финансовые отношения имеют всегда перераспределительный характер. Вне зависимости от наличия государства, производственный процесс осуществляется через регулярно возмещаемую стоимость израсходованных средств производства (c), выплачиваемую работникам заработную плату (v) и получаемую прибыль (m).

Совокупный общественный продукт СОП (ВВП) = c + v + m.

Существуют разные подходы к определению функций финансов. Можно выделить следующие функции:

1) распределительная. Реализация ее отвечает на вопрос: что, какие ресурсы вовлекаются в перераспределение. Объекты этой функции:

- доходы населения;

- элементы фонда возмещения (амортизационные отчисления, излишки оборотных средств;

- часть национального богатства (приватизация собственности, при использовании страховых фондов для восполнения ущерба);

2) регулирующая. Показывает как, в каком направлении происходит перераспределение, в результате которого формируются отраслевые и территориальные пропорции, темпы экономического роста и доходы населения. Действие этой функции связано с государственным регулирование экономики;

3) контрольная. В основе ее действия лежит движение финансовых ресурсов, объем, состав и структура которых дают обобщающую характеристику всех сторон деятельности хозяйствующих субъектов и государства. Инструментом реализации является – финансовая информация.

2. Термин «бюджет» происходит от старинного нормандского слова bougette (возможно от латинского bulga), означающего карман, сумку, кожаный мешок. От него произошло budget, которым англичане обозначали кожаный мешок (затем портфель), содержащий документы (счета), касающиеся государственных доходов и расходов. Позднее этим словом стали обозначать речь канцлера казначейства, посвященную финансовым делам государства, а с конца XVIII века – уже сам документ, содержащий роспись доходов и расходов государства.

В настоящее время слово «бюджет» употребляют для обозначения любого денежного хозяйства. Но и в этом качестве термин имеет несколько значений и употребляется в разных смыслах.

В материальном смысле бюджет – это денежный фонд находящийся в собственности.

Как экономическая категория бюджет – это совокупность экономических отношений, которые возникают в связи с формированием и распределением бюджета как денежного фонда.

В финансово-организационном смысле бюджет – это финансовый план формирования и распределения денежного фонда, предназначенного для обеспечения задач и функций государства и органов местного самоуправления.

Как правовая категория бюджет – это финансово-правовой акт, посредством которого утверждается финансовый план формирования и распределения денежного фонда, предназначенного для финансирования задач и функций государства. Правовая форма, в которые облегается бюджет как финансовый план, предопределяется тем, о каком бюджете – федеральном, субъекта Российской Федерации или местном – идет речь.

В соответствии с Бюджетным кодексом РФ, бюджет - это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Являясь частью финансовых отношений, бюджету соответствуют следующие функции финансов:

- Распределительная — проявляется через формирование и использование централизованного фонда денежных средств по уровням государственной и территориальной власти и управления;

- Контрольная — действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств;

- Регулирующая — государство регулирует хозяйственную жизнь страны, направляя бюджетные средства на необходимые цели.

3. Как известно, генезис науки о финансах насчитывает несколько веков и его начало исследователи относят к XV— XVI векам. Не являясь исключением, финансовая наука, как и все прочие, рождается из потребностей практики, т.е. тогда, когда ранее не изучаемая сторона действительности становится стабильной и значимой для жизнедеятельности данной системы. Поэтому совершенно естественно, что финансовая практика на тысячелетия старше финансовой науки.

На грани средневековья и нового времени торговый капитализм создал как базисную возможность, так и определил настоятельную потребность в сознательном отношении к государственному денежному (финансовому) хозяйству. Вначале исследованием вопросов финансовой теории занимались ученые, создавшие общую политическую экономию. Необходимо отдать дань уважения тем, кто вложил свой огромный труд в исследование тогда еще новой области знаний. Это гений средневековья Ф. Аквинский; меркантилисты XV и XVI веков Д. Караф, Ж. Боден; английские философы-экономисты XVII столетия Т. Гоббс и Дж. Локк, а затем в XIX веке А. Пигу; выдающиеся немецкие финансисты-камералисты XVII—XVIII веков Ф. Юсти и И. Зонненфельс, французские физиократыXVIII века Ф. Кенэ, А. Тюрго, О. Мирабо, а также в первой половине XIX века Ж. Сэй и Ф. Бастиа; гениальный А. Смит и его самый одаренный ученик Д. Рикардо; в XIX веке немецкие ученые Л. Штейн, А. Шеффле и А. Вагнер, К. Pay; на рубеже XIX—XX веков итальянские и шведские экономисты Мацолла, Ф. Нитти, Панталеони, Де Витти, Виксель, Линдаль; представители австрийской школы К. Менгер и Э. Сакс и другие. В этот славный ряд такими же крупными золотыми буквами могут по праву быть вписаны и имена выдающихся российских ученых XIX - начала XX веков: Ц. Тургенева, И. Озерова, И. Кулишера, А. Буковец- кого, Л. Ходского, В. Твердохлебова, И. Янжула, П. Гензеля, М. Алексеенко, П. Мигулина, Н. Яснопольского, М. Боголюбова, В. Лебедева, К. Шмелева, А. Тривуса, А. Соколова, М. Менькова, П. Микелад- зе, В. Дитмана. В советский период: А. Александрова, В. Чантладзе, Г. Точильникова, А. Бирмана, Э. Вознесенского. Но при всем огромном разнообразии стилей, принципов, методологической базы, масштабов и уровней анализа у столь именитых авторов, необходимо обобщить основные направления их исследований, существенно отличающиеся от подходов к современным экономическим теориям. Дело в том, что на протяжении нескольких веков все темы, связанные с описанием отдельных сторон, выяснением сущности единичных категорий и анализом деятельности государственного денежного хозяйства в целом представляли собой относительно самостоятельную сферу изучения, существовавшую в жестком каркасе основных идей «классической» школы политэкономии.

Ученые — экономисты и финансисты — сначала долго спорили и откристализовывали само понятие сущности государственных финансов и их общественное назначение (функции), затем была длительная дискуссия о содержании, т.е. объекте, сфере распространения действия системы государственных финансов. Отдельно строились теории государственных доходов (в которых особым вниманием всегда пользовалась важнейшая их сфера — налогообложение), государственных расходов, бюджета и государственного кредита, финансового контроля. Причем, со временем внимание ко всем этим вопросам возрастало. Столь многоплановое и кропотливое изучение всех деталей финансовой практики лучшими представителями экономической мысли на протяжении нескольких веков позволило создать достаточно стройную, убедительную и захватывающе интересную науку — «теорию финансов», в которой к концу первой трети XX века было уже мало белых пятен, так как внесена ясность по всем основным ее направлениям. Правда, элементы дискуссионных положений имеют место до сих пор, что в сущности вполне соответствует природе процесса научного познания. В противном случае, как известно, изначально научная логика и научная система обречены превратиться в догму.

Лекция № 8 (2 часа).

Тема: «Основы организации бюджетной системы»

(указывается тема лекции в соответствии с рабочей программой дисциплины)

1.8.1 Вопросы лекции:

1. Понятие и принципы построения бюджетной системы

2. Сущность и структура доходов в бюджетной системе РФ

3. Бюджетный процесс и его участники

1.8.2 Краткое содержание вопросов:

1. Бюджетное устройство включает в себя: 1) бюджетную систему, её составные части и компоненты (звенья бюджетной системы); 2) принципы организации бюджетного устройства; 3) бюджетное регулирование, которое отражает взаимодействие этих частей, механизм упорядочивания функционирования бюджетного устройства в целом и каждого его компонента в отдельности.

Бюджетная система – это совокупность бюджетов различных видов, организованных в определенную систему.

Бюджетное устройство определяется государственным устройством.

Для государств унитарного типа характерна двухуровневая бюджетная система: центральный (общегосударственный) бюджет: б) местные бюджеты.

Для федеративных государств, к которым относится Россия, характерна трехуровневая бюджетная система.

Для понимания места бюджета субъекта Российской Федерации в бюджетной системе Российской Федерации остановимся на принципах формирования бюджетных систем.

Бюджетные системы могут быть двух видов: 1) системы, основанные на принципе бюджетного централизма, когда каждый нижестоящий бюджет входит в состав вышестоящего бюджета. Более мягким проявлением принципа бюджетного централизма является принцип единства бюджетной системы; 2) бюджетные системы, основанные на принципе автономности бюджетов.

Для бюджетных систем, построенных на принципе бюджетного централизма, характерны централизация управления бюджетами, строгая иерархия бюджетов, общность главных источников получения бюджетных доходов, организация бюджетного планирования по модели «сверху вниз», при которой каждый нижестоящий бюджетный план базируется на показателях вышестоящего. Такие системы присущи государствам социалистического типа, чья экономика основана на государственной собственности.

По такому принципу была организована бюджетная система СССР.

При построении бюджетной системы на принципе автономности все бюджеты являются обособленными (изолированными).

Для бюджетных систем, построенных на принципе автономности входящих в них бюджетов, характерны их относительная независимость друг от друга, наличие у каждого бюджета собственной доходной базы, самостоятельного аппарата управления, призванного обеспечить сбор доходов, права организовать распределение и контролировать использование выделенных из бюджета денег, что осуществляется по своему плану, не связанному с бюджетными планами, опосредующими другие бюджеты. По такому принципу обычно организованы бюджетные системы развитых стран либерально-демократического типа, чья экономика основана на частной собственности.

К сожалению, пока не выработана оптимальная бюджетная система, которая соединила бы в себе преимущества двух названных её типов, не восприняв в тоже время присущих им недостатков. Каждая из приведенных бюджетных систем имеет принципиально различный характер, является порождением определенного общественно-политического строя, основана на определенном виде собственности, имеет свои преимущества и внутренне отягощена собственными минусами.

Бюджетный кодекс Российской Федерации определяет бюджетную систему как основанную на экономических отношениях и государственном устройстве Российской Федерации, регулируемую законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов; (ст. 6).

Бюджетная система Российской Федерации имеет следующую структуру:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя; бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

В целях обеспечения единства подходов в организации бюджетного процесса на разных уровнях, достижения устойчивости и эффективности системы, Бюджетным кодексом определены принципы функционирования бюджетной системы. Законодательное закрепление принципов бюджетной системы важно также для разработки нормативных актов о бюджете и бюджетном процессе органов государственной власти субъектов РФ и органов местного самоуправления.

В период становления Российской Федерации в качестве суверенного государства было решено перейти от принципа бюджетной централизации построения бюджетной системы на другой принцип – принцип автономности. Этот принцип, надо подчеркнуть, больше соответствует условиям рыночной экономики, на которую уже было ориентировано государство.

Бюджетная система Российской Федерации основана на принципах:

- единства бюджетной системы Российской Федерации;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

- самостоятельности бюджетов;

- равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

- полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности бюджета;

- эффективности использования бюджетных средств;

- общего (совокупного) покрытия расходов бюджетов;

- прозрачности (открытости);

- достоверности бюджета;

- адресности и целевого характера бюджетных средств;

- подведомственности расходов бюджетов;

- единства кассы.

Подробная характеристика каждого принципа представлена в 5 главе БК РФ.

2. Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом источниками финансирования дефицита бюджета.

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Доходы зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными Бюджетным кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, между бюджетами.

Виды доходов:

1) налоговые - доходы от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

2) неналоговые:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, государственных и муниципальных унитарных предприятий;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, государственных и муниципальных унитарных предприятий;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

3) безвозмездные поступления:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии;

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

3. Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

- законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

- исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

- Центральный банк Российской Федерации;

- органы государственного (муниципального) финансового контроля;

- органы управления государственными внебюджетными фондами;

- главные распорядители (распорядители) бюджетных средств;

- главные администраторы (администраторы) доходов бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджета;

- получатели бюджетных средств.

Бюджетные полномочия законодательных (представительных) органов: рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют контроль в ходе рассмотрения отдельных вопросов исполнения бюджетов, формируют и определяют правовой статус органов внешнего государственного (муниципального) финансового контроля, осуществляют другие полномочия в соответствии с законами.

Бюджетные полномочия исполнительных органов власти: обеспечивают составление проекта бюджета, вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия, определенные законом.

Бюджетные полномочия Центрального банка Российской Федерации: разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.